弱毒生ワクチン市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

弱毒生ワクチン市場レポートは、疾患タイプ(ウイルス性疾患、細菌性疾患、寄生虫性疾患)、投与経路(経口、注射、経鼻)、エンドユーザー(ヒト用ワクチン、動物用ワクチン)、価数(単価、多価/複合)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

弱毒生ワクチン市場の概要

弱毒生ワクチン市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、疾患タイプ、投与経路、エンドユーザー、価数、地域別に市場をセグメント化し、その成長トレンドと予測を詳細に分析しています。

市場規模と成長予測

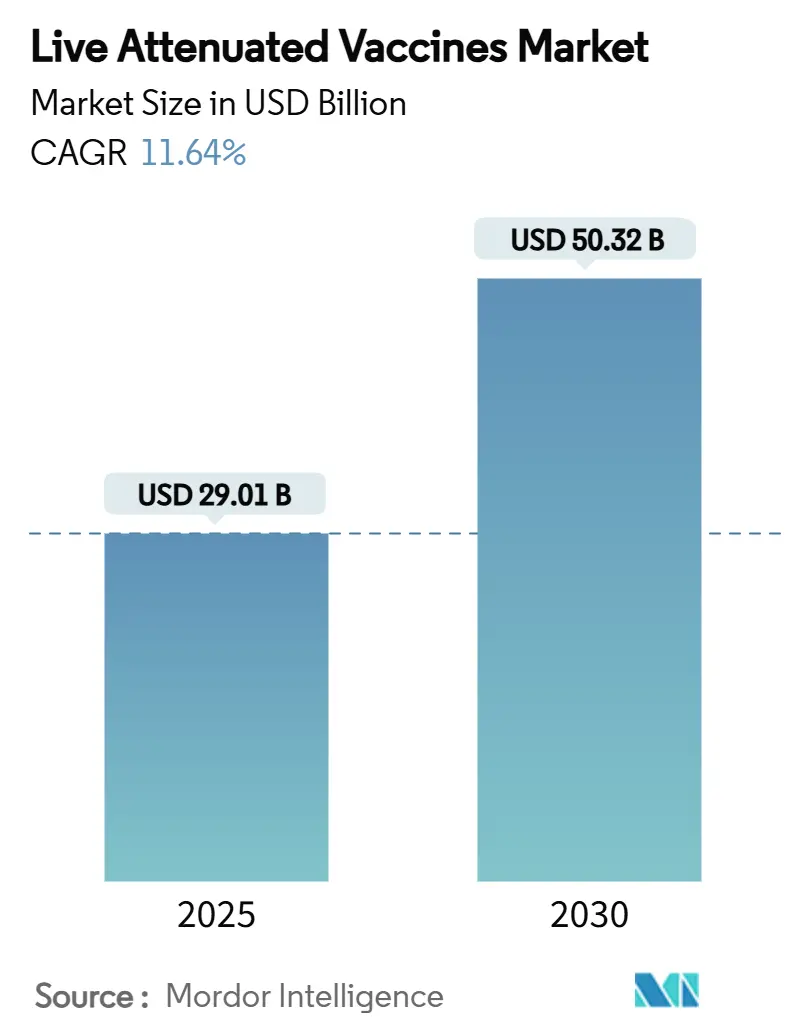

Mordor Intelligenceの分析によると、弱毒生ワクチン市場規模は2025年に290.1億米ドルに達し、2030年には503.2億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は11.64%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度であり、Merck、Sanofi、GSK、AstraZeneca、Serum Instituteなどの主要なプレーヤーが市場を牽引しています。

主要な市場動向

本レポートの主要なポイントは以下の通りです。

* 疾患タイプ別: 2024年にはウイルス性疾患が市場シェアの67.34%を占め、寄生虫性疾患は2030年までに13.07%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には注射剤が市場規模の69.89%を占め、経鼻投与は2025年から2030年にかけて13.78%のCAGRで進展しています。

* エンドユーザー別: 2024年にはヒト用ワクチンが収益シェアの81.34%を占めましたが、動物用ワクチンは12.89%のCAGRで増加すると見込まれています。

* 価数別: 2024年には単価製剤が54.24%のシェアを占めましたが、多価ワクチンは14.02%のCAGRで成長する態勢にあります。

* 地域別: 2024年には北米が市場規模の36.77%を占め、アジア太平洋地域は2030年までに13.33%のCAGRを示すと予測されています。

市場の成長を牽引する要因

市場の成長を牽引する主な要因は以下の通りです。

1. 新興国における国家予防接種スケジュールの拡大: インド、コロンビア、ペルーなどの国々が、COVID-19による中断後の接種率向上を目指し、小児ワクチン接種スケジュールにブースターや複合弱毒生ワクチン成分を組み込むよう更新しました。WHOの「予防接種アジェンダ2030」やGaviの共同出資が、公平性の向上と公共調達チャネルを通じた需要増加に貢献しています。

2. WHOによるポリオ、麻疹、風疹の根絶イニシアチブ: アフガニスタンとパキスタンにおける野生型ポリオウイルス症例の急増は、経口ワクチンの迅速な展開への圧力を高めています。新型経口ポリオワクチンタイプ2(nOPV2)は、遺伝的安定性が高く、病原性復帰リスクが低いことが示されており、アウトブレイク対応における弱毒生ワクチンの優位性を強化しています。

3. 不活化/組換えワクチンに対する優れた粘膜免疫と単回投与の有効性: 弱毒生ワクチン候補は、全身性IgGとともに強力な粘膜IgAを刺激し、呼吸器病原体に対して高く評価されるプロファイルを提供します。単回投与の有効性は、コールドチェーンの接触点を最小限に抑え、診療所の再診を減らすことで、実質的な接種率の向上につながります。

4. オフグリッド配送を可能にする耐熱性凍結乾燥技術: Stablevaxのような耐熱性凍結乾燥技術は、45°Cで長期間効力を維持し、地方のサプライチェーンにおけるコールドボックスの必要性を排除します。これにより、物流上のボトルネックが解消され、これまでアクセスできなかった市場が開拓されています。

5. 合成生物学による迅速なコドン最適化プラットフォーム: 合成生物学プラットフォームは、免疫原性を維持しながら弱毒化を加速させ、迅速なパイプライン開発を可能にすることで市場競争力を高めています。

6. 人獣共通感染症の蔓延防止のための獣医学的需要: H5N1型鳥インフルエンザの乳牛群における発生や、迅速発症型豚呼吸器ワクチンなどの要因が、動物用ワクチンの需要を加速させています。畜産農家は、生産性向上と人獣共通感染症リスク軽減のための最も安価な手段としてワクチン接種を重視しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. コールドチェーンへの依存と病原性への復帰リスク: ほとんどの弱毒生ワクチンは依然として2~8°Cでの保管が必要であり、電力網の安定性が低い地域ではサプライチェーンの停止リスクにさらされます。また、ワクチン由来ポリオウイルス(cVDPV)症例の確認など、病原性への復帰リスクに関する安全性懸念も残っています。

2. COVID-19後の非複製プラットフォームへの規制シフト: パンデミックによりmRNAワクチンや複製欠損ベクターが主流となり、FDAの承認はこれらのモダリティを優先しました。これにより、生ワクチン製造施設に対するより厳しい封じ込め規則が導入され、コンプライアンスコストが増加し、価格競争力が低下しています。

3. mRNA備蓄への設備投資転用による弱毒生ワクチン生産の制限: 世界的に、特に先進国市場において、mRNAワクチンの備蓄と生産能力の拡大に多額の設備投資が向けられており、これが弱毒生ワクチンの生産能力への投資を制限する要因となっています。

4. 弱毒生ワクチン製造施設におけるバイオ封じ込め保険費用の高騰: 北米やヨーロッパでは、弱毒生ワクチン製造施設におけるバイオ封じ込めに関する規制要件の厳格化に伴い、保険費用が高騰しており、これが生産コストを押し上げる要因となっています。

セグメント別分析

* 疾患タイプ別: ウイルス性疾患は、麻疹・おたふく風邪・風疹、水痘、ロタウイルスなどの確立されたプログラムにより、2024年に市場の67.34%を占め、引き続き優位性を保っています。一方、寄生虫性疾患は、顧みられない熱帯病対策への資金提供に支えられ、13.07%のCAGRで最も急速に成長しています。細菌性ワクチンも、動物用チャネルを通じて着実に成長しています。

* 投与経路別: 注射剤は、投与の正確性と多抗原同時投与への信頼から、2024年の収益の69.89%を占め、基準として維持されています。経鼻投与は、合成生物学による遺伝的安定性の向上と患者の針なし選択肢への嗜好により、13.78%のCAGRで急増しており、2030年までにその普及率は倍増すると予測されています。

* エンドユーザー別: ヒト用ワクチンは、各国の小児予防接種プログラムへの補助金により、2024年の売上高の81.34%を占め、依然として市場を支配しています。しかし、動物用ワクチンは、H5N1型鳥インフルエンザの発生や迅速発症型豚呼吸器ワクチンなどの要因により、12.89%のCAGRで需要が加速しており、市場に新たな領域を切り開いています。

* 価数別: 単価製品は、その安全性の実績と予測可能な生産収量により、2024年に収益の54.24%を占め、かなりの部分を維持するでしょう。一方、多価および複合ラインは、診療所がコスト効率を追求するにつれて、14.02%のCAGRで市場シェアを拡大する態勢にあります。合成生物学の進歩により、従来のウイルス株と新興病原体を統合することが可能になっています。

地域別分析

** 北米: 北米は、堅固な研究開発インフラ、有利な規制環境、および主要な市場プレーヤーの存在により、2024年の市場収益の38.56%を占め、引き続き主要な地域市場であり続けるでしょう。慢性疾患の有病率の増加と予防医療への注目の高まりが、この地域の市場成長をさらに推進しています。

* 欧州: 欧州は、高齢化人口と政府による予防接種プログラムへの投資の増加により、2024年に29.12%の市場シェアを占めると予測されています。この地域は、バイオテクノロジー企業間の戦略的提携と共同研究の増加により、安定した成長を遂げています。

* アジア太平洋地域: アジア太平洋地域は、人口の多さ、医療インフラの改善、および可処分所得の増加により、15.87%のCAGRで最も急速に成長する市場として浮上しています。特に中国とインドは、大規模な予防接種キャンペーンと国内生産能力の拡大により、この成長を牽引しています。

* ラテンアメリカ: ラテンアメリカは、政府の医療支出の増加と地域全体の疾病負担の高さにより、2024年に10.23%の市場シェアを占めると予想されています。この地域は、アクセスしやすいワクチンへの需要の高まりにより、着実な成長が見込まれます。

* 中東・アフリカ: 中東・アフリカ地域は、医療インフラの発展途上と国際機関からの支援の増加により、2024年に5.86%の市場シェアを占めるでしょう。この地域は、感染症の蔓延と予防接種プログラムの拡大により、将来的に大きな成長の可能性を秘めています。

このレポートは、世界の弱毒生ワクチン市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因、抑制要因、セグメンテーション、競争環境、および将来の展望を詳細に記述しております。

1. 調査の概要と方法論

本調査は、市場の定義と仮定に基づき、広範な調査範囲を設定しております。調査方法論には、市場の現状を正確に把握するための多角的なアプローチが採用されており、エグゼクティブサマリーとして主要な調査結果がまとめられています。

2. 市場規模と成長予測

世界の弱毒生ワクチン市場は、2025年には290.1億米ドルに達し、2030年までには500億米ドルを超える規模に成長すると予測されております。特にアジア太平洋地域は、国家予防接種スケジュールの拡大と製造投資の増加を背景に、年平均成長率(CAGR)13.33%で最も急速な成長を遂げている地域です。疾患タイプ別では、麻疹、おたふく風邪、風疹、ロタウイルスなどの確立されたプログラムにより、ウイルス性疾患が市場を牽引しており、2024年には収益の67.34%を占めています。また、投与経路別では、強力な粘膜免疫を誘導し、針の使用を避けることができる経鼻投与が、小児への受容性の高さからCAGR 13.78%で注目すべき成長を示しております。

3. 市場の推進要因

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* 新興経済国における国家予防接種スケジュールの拡大: 多くの新興国で予防接種プログラムが強化され、弱毒生ワクチンの需要が増加しています。

* WHOによるポリオ、麻疹、風疹の根絶イニシアティブ: 世界保健機関(WHO)が主導するこれらの疾患の根絶に向けた取り組みが、弱毒生ワクチンの普及を後押ししています。

* 不活化/組換えワクチンに対する優れた粘膜免疫と単回投与の有効性: 弱毒生ワクチンは、より自然な免疫応答を誘発し、多くの場合、単回投与で効果を発揮するという利点があります。

* オフグリッド供給を可能にする耐熱性凍結乾燥技術: コールドチェーンが不十分な地域でもワクチン供給を可能にする技術革新が進んでいます。

* 合成生物学による迅速なコドン最適化解除プラットフォーム: ワクチンの減弱化を加速し、安全性を向上させ、開発期間を短縮する新しい技術が導入されています。

* 人獣共通感染症の波及防止のための獣医学分野での需要: 動物由来の感染症がヒトに広がるのを防ぐため、獣医学分野での弱毒生ワクチンの需要も高まっています。

4. 市場の抑制要因

一方で、市場の成長を制限する要因も存在します。

* コールドチェーンへの依存と病原性復帰のリスク: 弱毒生ワクチンは低温での保管が必要であり、また、稀に病原性が復帰するリスクが指摘されています。

* COVID-19後の非複製型プラットフォームへの規制シフト: COVID-19パンデミック以降、規制当局は非複製型ワクチンプラットフォームへの関心を高めており、弱毒生ワクチン開発への影響が懸念されます。

* mRNA備蓄への設備投資転用による弱毒生ワクチン生産の制限: mRNAワクチン生産への大規模な設備投資が、弱毒生ワクチンの生産能力拡大を制限する可能性があります。

* 弱毒生ワクチン製造施設におけるバイオ封じ込め保険費用の高騰: 高度なバイオ封じ込め要件に伴う保険費用の上昇が、製造コストを押し上げています。

5. 市場セグメンテーション

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 疾患タイプ別: ウイルス性疾患、細菌性疾患、寄生虫性疾患。

* 投与経路別: 経口、注射(筋肉内、皮下、皮内)、経鼻。

* エンドユーザー別: ヒト用ワクチン、動物用ワクチン。

* 力価別: 単価ワクチン、多価/混合ワクチン。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の各地域および主要国。

6. 技術と規制の展望

技術面では、合成生物学ツール、特にコドンペア最適化解除や遺伝子欠失プラットフォームが、ワクチンの減弱化を加速し、安全性を向上させ、開発期間を短縮する上で重要な役割を果たしています。また、耐熱性凍結乾燥技術は、オフグリッド地域への供給を可能にし、アクセシビリティを向上させています。規制環境については、COVID-19後の非複製型プラットフォームへのシフトなど、動的な変化が分析されています。

7. 競争環境

競争環境の分析では、市場集中度、主要企業の市場シェア分析が実施されています。Merck & Co., Inc.、GlaxoSmithKline plc、Pfizer Inc.、Sanofi、AstraZeneca plc、Serum Institute of India Pvt. Ltd.、Bharat Biotech International Ltd.、CSL Limited、Sinovac Biotech Ltd.、Emergent BioSolutions Inc.、Valneva SE、武田薬品工業株式会社、Bavarian Nordic A/S、VBI Vaccines Inc.、Meissa Vaccines Inc.、Codagenix Inc.、Bio Farma、Zoetis Inc.、Boehringer Ingelheim Vetmedica GmbH、CEVA Santé Animaleといった主要20社について、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細な企業プロファイルが提供されています。

8. 市場機会と将来展望

レポートは、市場における未開拓のニーズ(ホワイトスペース)と将来の成長機会についても評価しており、今後の市場発展の方向性を示唆しています。

9. その他の分析

本レポートには、バリュー/サプライチェーン分析、規制環境分析、技術展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)など、市場を多角的に理解するための詳細な分析が含まれております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における国家予防接種スケジュールの拡大

- 4.2.2 WHOによるポリオ、麻疹、風疹の根絶イニシアチブ

- 4.2.3 不活化/組換えワクチンに対する優れた粘膜免疫と単回投与の有効性

- 4.2.4 オフグリッド配送を可能にする耐熱性凍結乾燥技術

- 4.2.5 合成生物学による迅速なコドン最適化解除プラットフォーム

- 4.2.6 人獣共通感染症の波及防止のための獣医学的クロスオーバー需要

- 4.3 市場の阻害要因

- 4.3.1 コールドチェーンへの依存と病原性復帰のリスク

- 4.3.2 COVID-19後の非複製プラットフォームへの規制移行

- 4.3.3 mRNA備蓄への設備投資の転用によるLA生産の制限

- 4.3.4 LA工場におけるバイオ封じ込め保険費用の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 疾患タイプ別

- 5.1.1 ウイルス性疾患

- 5.1.2 細菌性疾患

- 5.1.3 寄生虫性疾患

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 注射 (IM/SC/ID)

- 5.2.3 経鼻

- 5.3 エンドユーザー別

- 5.3.1 ヒト用ワクチン

- 5.3.2 動物用ワクチン

- 5.4 価数別

- 5.4.1 単価

- 5.4.2 多価 / 複合

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Merck & Co., Inc.

- 6.3.2 GlaxoSmithKline plc

- 6.3.3 Pfizer Inc.

- 6.3.4 Sanofi

- 6.3.5 AstraZeneca plc

- 6.3.6 Serum Institute of India Pvt. Ltd.

- 6.3.7 Bharat Biotech International Ltd.

- 6.3.8 CSL Limited

- 6.3.9 Sinovac Biotech Ltd.

- 6.3.10 Emergent BioSolutions Inc.

- 6.3.11 Valneva SE

- 6.3.12 Takeda Pharmaceutical Company Ltd.

- 6.3.13 Bavarian Nordic A/S

- 6.3.14 VBI Vaccines Inc.

- 6.3.15 Meissa Vaccines Inc.

- 6.3.16 Codagenix Inc.

- 6.3.17 Bio Farma

- 6.3.18 Zoetis Inc.

- 6.3.19 Boehringer Ingelheim Vetmedica GmbH

- 6.3.20 CEVA Santé Animale

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

弱毒生ワクチンは、病原体であるウイルスや細菌の病原性を人工的に弱めた上で、生きたまま接種するタイプのワクチンでございます。このワクチンは、病原体の感染能力は保持しつつ、病気を引き起こす能力をほとんど失わせることで作られます。体内で増殖することで、自然感染に近い免疫応答を誘導し、液性免疫(抗体産生)と細胞性免疫の両方を強力かつ持続的に獲得させることが特徴です。一度の接種、あるいは少ない回数の接種で長期的な免疫が期待できるため、公衆衛生上非常に重要な役割を担っております。

弱毒生ワクチンの種類は多岐にわたります。ウイルス性のものとしては、麻疹、風疹、おたふくかぜ(ムンプス)の予防に用いられるMRワクチンやMMRワクチン、水痘(みずぼうそう)ワクチン、ロタウイルスワクチン、黄熱ワクチン、一部の日本脳炎ワクチン、そして経鼻投与型のインフルエンザワクチンなどが挙げられます。細菌性のものとしては、結核予防のためのBCGワクチンが代表的です。これらのワクチンは、それぞれ異なる病原体に対して、その病原性を弱めるための独自の技術を用いて開発されております。例えば、麻疹ウイルスは鶏卵や細胞株での継代培養によって弱毒化され、ロタウイルスワクチンはウシ由来のロタウイルスとの遺伝子再集合によって開発されたものもございます。

弱毒生ワクチンの主な用途は、感染症の予防と集団免疫の形成にあります。その最大の利点は、自然感染に近い強力で持続的な免疫応答を誘導できる点にございます。これにより、通常は少ない接種回数で高い予防効果が得られ、長期にわたる免疫の維持が期待できます。特に小児期の感染症予防においてその重要性は高く、麻疹や風疹といった感染力の強い疾患の流行を抑制し、重症化を防ぐ上で不可欠な存在です。また、ワクチン接種によって多くの人が免疫を獲得することで、感染症が広がるのを防ぎ、免疫を持たない人々(乳幼児や免疫不全者など)をも間接的に守る「集団免疫」の形成に大きく貢献いたします。しかしながら、生きた病原体を用いるため、免疫不全者や妊婦など、特定の健康状態にある方への接種は禁忌とされる場合があり、注意が必要でございます。

関連技術としては、弱毒化の方法が進化しております。伝統的な方法としては、病原体を細胞株や動物の体内で繰り返し培養する「継代培養」によって、病原性を低下させる手法が用いられてきました。近年では、遺伝子組換え技術の進展により、病原性に関わる特定の遺伝子を欠損させたり、弱毒化に関わる遺伝子を導入したりすることで、より安全かつ効果的に弱毒化株を設計することが可能になっております。また、低温環境でのみ増殖する能力を獲得させる「コールドアダプテーション」といった技術も、経鼻インフルエンザワクチンなどで応用されております。ワクチンの安定性を高める技術も重要であり、特に凍結乾燥技術は、コールドチェーンの維持が困難な地域での流通を可能にし、ワクチンの普及に貢献しております。弱毒生ワクチンは通常、免疫応答を増強するアジュバントを必要としませんが、他のワクチンタイプ(不活化ワクチン、組換えタンパクワクチン、核酸ワクチンなど)の開発も進んでおり、それぞれの特性に応じた使い分けがなされております。

市場背景としましては、弱毒生ワクチンは世界中の予防接種プログラムにおいて基幹的な役割を担っております。主要な製造企業は、グラクソ・スミスクライン、メルク、サノフィ、ファイザーといった多国籍製薬企業が中心でございますが、各国にも独自の製造企業が存在いたします。特に途上国においては、麻疹やロタウイルスといった感染症の罹患率が高く、これらの弱毒生ワクチンの需要は非常に大きいものがございます。しかし、生きた病原体を含むため、製造から流通、保管に至るまで厳格な温度管理(コールドチェーン)が必須であり、これが特にインフラが未整備な地域での供給における課題となっております。製造コストや承認プロセスの厳しさも、市場参入の障壁となることがございますが、その高い有効性と持続性から、公衆衛生上の優先順位は依然として高い状況でございます。

将来展望としましては、弱毒生ワクチンは今後も感染症対策の重要な柱であり続けると考えられます。遺伝子組換え技術のさらなる進展により、より安全性が高く、かつ免疫原性も維持された弱毒化株の開発が進むでしょう。これにより、現在接種が難しい免疫不全者にも安全に投与できるような、改良された弱毒生ワクチンの登場が期待されます。また、経口ワクチンや経鼻ワクチンといった、より簡便な投与経路を持つワクチンの開発も進められており、接種率の向上に貢献する可能性があります。複数の病原体に対応する多価ワクチンの開発も、接種負担の軽減と予防効果の拡大を目指す上で重要な方向性でございます。新興感染症への迅速な対応や、製造プロセスの効率化、コスト削減も今後の課題であり、グローバルヘルスにおける弱毒生ワクチンの役割は、今後も拡大していくものと予想されます。