防衛ジャイロスコープ市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

防衛用ジャイロスコープ市場レポートは、テクノロジー(MEMSジャイロスコープ、光ファイバージャイロスコープ、リングレーザージャイロスコープ、その他)、プラットフォーム(航空機プラットフォーム、海上・海中プラットフォーム、陸上車両など)、軸(1軸、2軸、3軸)、用途(ナビゲーションと測位など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防衛用ジャイロスコープ市場の概要

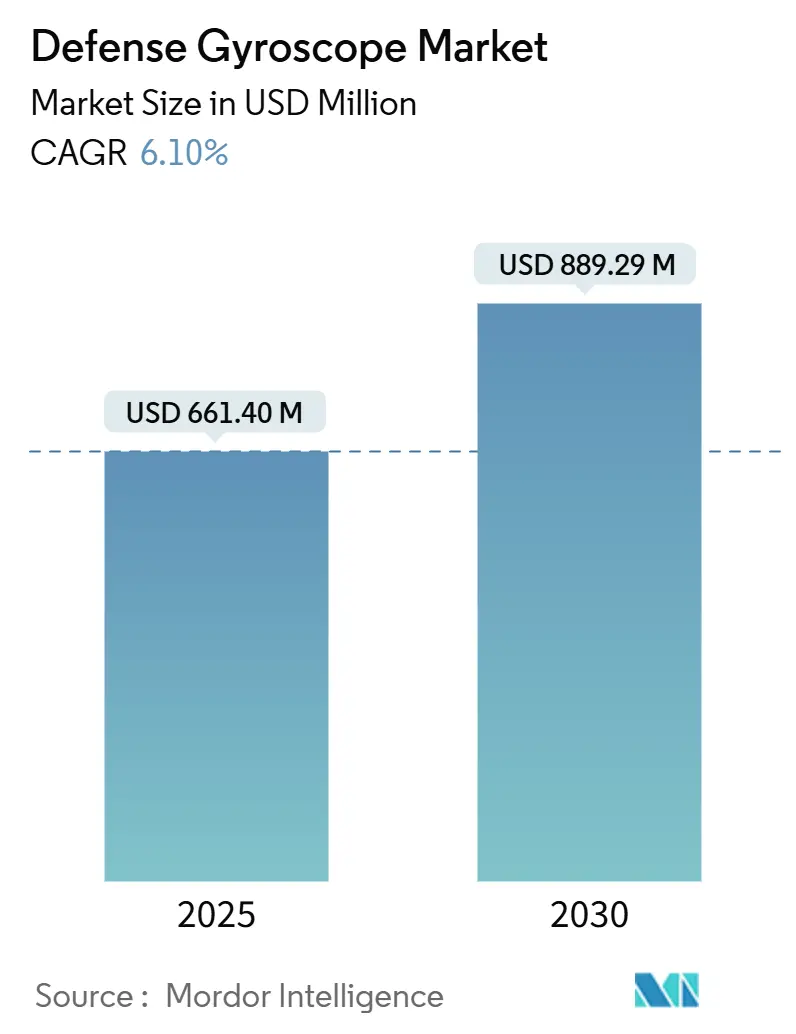

防衛用ジャイロスコープ市場は、2025年には6億6,140万米ドル、2030年には8億8,929万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%で推移する見込みです。この市場の需要は、防衛近代化プログラム、無人プラットフォームの普及、そして機械式ジャイロスコープからMEMS(微小電気機械システム)、光ファイバー、そして初期段階の量子技術への移行によって支えられています。調達機関は、戦術級から航法級の精度と、サイズ、重量、電力、コスト(SWaP-C)の改善を両立するソリューションを優先しており、MEMSおよびフォトニック設計に持続的な勢いをもたらしています。世界最大の防衛予算を持つ北米が現在、防衛用ジャイロスコープ市場をリードしており、アジア太平洋地域は、地域大国が自国の能力開発に資金を投入していることから、最も急速な拡大を遂げています。競争戦略は、垂直統合、量子研究パートナーシップ、および重要な偏波保持ファイバーなどの特殊な投入材料を確保するためのサプライチェーンレジリエンスの取り組みを中心に展開されています。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な防衛近代化予算の増加(CAGRへの影響度:+1.8%): 2025年には防衛予算が過去最高を記録し、日本は8兆5,400億円(572億米ドル)、インドは6兆8,121億ルピー(817億米ドル)を計上しました。この予算増は、航空、陸上、海軍領域にわたる精密航法スイートの調達を加速させています。多領域作戦のドクトリンは、紛争環境下でも精度を維持できる相互運用可能な慣性ユニットを必要としています。主要な請負業者は、外国からの調達リスクを低減するために国内生産に注力しており、地元のジャイロスコープサプライヤーに市場機会を開いています。米国の生産外交政策は、信頼できるネットワーク製造をさらに支援し、北米および同盟国の製品への需要を高めています。

2. 無人・自律型防衛プラットフォームの配備拡大(CAGRへの影響度:+1.5%): 米陸軍のGEARSプロジェクトでは、41台のパレット積載システムトラックに自律航法キットが後付けされ、現場での採用が加速していることを示しています。地上資産だけでなく、411の商業衛星コンステレーションプロジェクト(その39%がCubeSatクラス)は、宇宙アーキテクチャにおける小型慣性センサーの需要拡大を示しています。電子戦の戦場での教訓は、GPSが利用できない環境での航法の必要性を強調しており、ドローンプログラムに慣性冗長性を組み込むことを促しています。AI対応のスウォーミングは精密な相対測位を要求し、フリートレベルのコスト目標を満たす大量のMEMS生産を支持しています。

3. MEMSおよびフォトニクス小型化によるSWaP-Cの削減(CAGRへの影響度:+1.2%): 最新のMEMSジャイロスコープは、0.03°/hのバイアス不安定性と0.004°/√hの角度ランダムウォークを達成し、従来の光ファイバーモデルとのギャップを縮めつつ、SWaP-Cの利点を維持しています。空芯光ファイバージャイロスコープの研究では、熱ドリフトの緩和により、バイアス不安定性が0.0017°/hに達し、精度が10倍向上しました。米陸軍のSBIR(中小企業革新研究)公募における多層導波路光学ジャイロスコープは、戦術級航法を再定義する可能性のあるフォトニック統合への政府の意図を示しています。マルチモード共検出を採用したチップスケール光学デバイスは、現在1°/hのバイアス不安定性を示しており、スペースが限られたプラットフォームへの導入の道を開いています。

4. 海軍および潜水艦慣性航法システムの近代化(CAGRへの影響度:+0.9%): 艦隊のアップグレードには、GPSなしで数ヶ月間の潜水作戦が可能なデバイスが必要です。タレスは2024年に147億ユーロ(172.9億米ドル)の受注を記録し、これには潜水艦およびフリゲート艦の航法パッケージが含まれています。英国海軍による量子航法センサーの試験は、長期間のミッション中にドリフトを排除する原子スケールの精度の採用を予見させます。エアバスのAstrix 200光ファイバージャイロスコープは、15年間の寿命にわたって0.0005°/h未満のバイアス安定性を確保しており、厳格な海軍の性能基準を裏付けています。AI駆動型の自己校正は、配備間のメンテナンスを削減し、初期費用が高いにもかかわらず、航法級FOGおよび量子ソリューションへの移行を強調しています。

5. AI対応自己校正ジャイロスコープの統合によるライフサイクルコストの削減(CAGRへの影響度:+0.7%)。

6. GPS非依存環境向け量子およびシリコンフォトニクスR&Dへの投資増加(CAGRへの影響度:+0.6%)。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 光ファイバージャイロスコープ(FOG)およびリングレーザージャイロスコープ(RLG)のMEMSと比較した高コスト(CAGRへの影響度:-0.8%): 航法級FOGおよびRLGユニットは、戦術級MEMS代替品と比較して10~20倍の価格になることがよくあります。偏波保持ファイバーの供給不足は、コストプレミアムを悪化させ、特に新興市場の購入者にとって生産規模の拡大を妨げています。ライフサイクル価値提案が初期費用を相殺できる場合もありますが、コストに敏感なプログラムの調達予算は、しばしばMEMSに傾倒します。ERICCOやAVICなどの中国企業は価格競争を導入し、既存企業に圧力をかける一方で、西側顧客からのセキュリティ審査要求を高めています。

2. 厳格な輸出管理およびITAR規制による技術移転の制限(CAGRへの影響度:-0.6%): 米国軍需品リストのカテゴリーXI、XII、XVは、制御モーメントまたはバイアス安定性の閾値を満たすジャイロスコープにライセンスを義務付けており、輸出に30~60日を追加し、管理費用を増加させています。2024年9月のAUKUS免除はオーストラリアと英国に救済措置を提供しますが、より広範な市場は従来の制限の対象となります。国内向けと輸出向けのデュアル製品戦略は規模の経済を損ない、同盟国パートナーに長期的な供給制約に対するヘッジとして自国開発を加速させるよう促しています。

3. ジャイロスコープの採用を困難にする代替航法技術の出現(CAGRへの影響度:-0.4%)。

4. フォトニックジャイロスコープ用偏波保持(PM)ファイバーのサプライチェーンボトルネック(CAGRへの影響度:-0.3%)。

セグメント分析

* 技術別: MEMSデバイスは2024年に防衛用ジャイロスコープ市場の42.56%を占め、2030年までに7.32%のCAGRで成長すると予測されています。衛星コンステレーションの展開や無人車両フリートの調達がユニットコスト効率を重視するため、MEMSに関連する防衛用ジャイロスコープ市場規模は拡大すると予測されています。潜水艦航法など、0.01°/h未満のバイアス不安定性を要求するアプリケーションでは、光ファイバージャイロスコープが引き続き主導的な地位を維持しています。RLGソリューションは、MEMSユニットが同等の戦術精度を10分の1の取得・維持費用で達成するにつれて、シェアを失いつつあります。チップスケール光学ジャイロスコープが1°/hの性能を示すフォトニック統合は、MEMSとFOGの間の伝統的な境界を曖昧にし、ウェハーレベルの導波路製造を習得したサプライヤーに新たな競争の道を開いています。量子および半球共振器技術を含むその他の技術は、初期段階のニッチ市場を占めていますが、2030年以降の技術更新サイクルに備える主要企業から戦略的投資を集めています。

* プラットフォーム別: 航空機プログラムは2024年に防衛用ジャイロスコープ市場シェアの36.22%を占め、戦闘機のアップグレード、回転翼機のデジタルバックボーン、輸送機の改修プロジェクトによって維持されています。しかし、無人システムは、軍がドローンスウォーム、オプション有人地上車両、自律型海上船舶を配備するにつれて、7.89%という最高のCAGRを記録しています。防衛用ジャイロスコープ市場は、消耗型プラットフォームへのドクトリンシフトから恩恵を受けており、大量のMEMS調達を推進しています。海軍の需要は、数ヶ月間の潜水哨戒中に0.01°/h未満の安定性を維持できる光ファイバーおよび量子デバイスに集中しています。陸上車両の近代化は、慣性参照を必要とするデジタル状況認識ノードを導入しており、衛星メーカーはCubeSatとGEO資産の両方に放射線耐性センサーを指定しています。

* 軸構成別: 3軸構成は2024年に防衛用ジャイロスコープ市場規模の44.32%を占め、統合慣性測定ユニット(IMU)がマルチセンサーアセンブリに取って代わるにつれて、2030年までに7.34%のCAGRを記録しています。統合されたパッケージングは、配線複雑性を低減し、平均故障間隔(MTBF)を改善します。2軸および単軸配置は、コスト最適化された安定化リングや指向性エネルギーポインティングユニットで存続していますが、6自由度認識を維持する完全に統合されたソリューションにシェアを譲っています。タレスのTopAxyz IMUは、リングレーザージャイロメーターとMEMS加速度計を組み合わせたもので、3軸ジャイロスコープ、加速度計、処理装置を組み込んだ密閉型モジュールであり、システム設計者にプラグアンドプレイの航法入力機能を提供します。

* アプリケーション別: 航法・測位は2024年に防衛用ジャイロスコープ市場の52.62%を占めました。これは、すべての航空機、船舶、陸上車両がGPSが利用できないシナリオで慣性バックアップ能力を義務付けているためです。ロボティクスと自律性は、AI誘導偵察ドローンやロジスティクス護送船団と並行して、7.55%のCAGRで成長しています。誘導・制御は、精密誘導弾薬の需要に結びついて安定していますが、持続型プラットフォームへの予算再配分が成長を抑制しています。プラットフォーム安定化ユーザーは、戦術的許容範囲内で視線ポインティング精度を提供する小型MEMSユニットを採用しており、量子ジャイロスコープはQYRO CubeSatのような研究ペイロードに登場し、監視級精度の将来的な破壊を示唆しています。

地域分析

* 北米: 2024年に防衛用ジャイロスコープ市場シェアの34.22%を占め、世界最大の防衛予算と成熟した産業エコシステムを活用しています。ハネウェルによる2024年第3四半期のCivitanavi Systemsの2億ユーロ(2億3,522万米ドル)の買収は、地域の光ファイバー能力を強化し、計画されている航空宇宙部門のスピンオフは、防衛および宇宙に40%を割り当てる150億米ドルの収益目標を設定しています。国家防衛産業戦略に組み込まれたフレンドショアリングの取り組みは、重要な部品生産を国内に戻し、サプライチェーンを地政学的摩擦から保護することを目指しています。2024年9月に発効したAUKUS免除は、米国、オーストラリア、英国間の技術の流れを合理化し、共同プロジェクトの展開を加速させる可能性が高いです。

* アジア太平洋: 2030年までに8.01%のCAGRで最も強い勢いを示しています。日本の2025年予算572億米ドルとインドの防衛予算817億米ドルは、数十億ドル規模の調達パイプラインを裏付けています。中国は、ERICCOやAVICなどの国内サプライヤーを育成し、西側の価格設定に挑戦し、地域全体の自国R&Dを刺激しています。韓国の拡大する防衛産業基盤とオーストラリアのAUKUSへの参加が、追加の需要を促進しています。無人海上監視および航空プラットフォームへの広範な投資は、大量のMEMSおよび中級FOGの採用を支援しています。

* 欧州: 協調的な防衛枠組みと企業統合に支えられ、バランスの取れた成長を維持しています。サフランは2028~2030年までに防衛エレクトロニクス収益を倍増させることを目標とし、Collins Aerospaceの飛行制御部門の18億米ドル買収についてEU独占禁止法承認を得て、慣性航法能力を強化しました。392億ユーロ(461億米ドル)の受注残を抱えるタレスは、量子研究を確立されたリングレーザーラインと統合し、長期的な関連性を確保しています。欧州防衛基金の資金提供は国境を越えたR&Dを奨励していますが、異なる国家輸出管理体制は、域内技術移転に管理上の層を追加し続けています。

競争環境

市場集中度は中程度であり、ハネウェル・インターナショナル社、ノースロップ・グラマン社、サフラン社が、垂直統合されたサプライチェーン内でMEMS、FOG、RLGのポートフォリオを組み合わせた三層構造を形成しています。ハネウェルのCivitanavi買収は、欧州でのプレゼンスを拡大し、FOGの専門知識を深めるとともに、今後の企業分離は航空宇宙および防衛航法ソリューションへの焦点を明確にすることを意図しています。ノースロップ・グラマン社は、LITEF子会社のリングレーザー技術の能力を活用し、次世代IMU向けのシリコンフォトニクス経路の研究と統合しています。

サフランによるCollins Aerospaceの飛行制御事業の買収は、アビオニクスと慣性誘導にわたる統合プレイブックを拡大し、ジャイロスコープハードウェアと飛行制御面をターンキー製品としてバンドルする立場を確立しています。Vector Atomicとロッキード・マーティンのQuINSデモンストレーションは、量子クラスの競合他社を導入しており、これらの新規参入企業は、生産率と認証のハードルを克服するために主要企業と提携することがよくあります。

サプライチェーンのレジリエンスは、極めて重要な競争差別化要因として浮上しています。パンデミックによる混乱時の偏波保持ファイバーの不足は、北米および欧州のいくつかの生産者によるニアショアリングの動きを促しました。ITARコンプライアンスインフラは既存企業に有利に働きますが、2024年9月のAUKUS改訂は、小規模な同盟サプライヤーに制限された市場への道を開いています。中国の価格競争からの圧力は、西側企業に調達競争において信頼できるサプライヤーの出所を強調するよう動機付けています。

防衛用ジャイロスコープ業界の主要企業

* ハネウェル・インターナショナル社

* ノースロップ・グラマン社

* Exail Technologies

* EMCORE Corporation

* サフラン社

最近の業界動向

* 2025年3月: Curtiss-Wright Corporationは、ドイツのBoxer重兵器運搬車およびハンガリーのLynx歩兵戦闘車(IFV)向けに、Rheinmetallから砲塔駆動安定化システム(TDSS)を提供する契約を獲得しました。TDSSには、車両の移動中に正確な砲塔安定化を維持するジャイロスコープ技術が組み込まれています。

* 2024年7月: 米海軍は、マサチューセッツ州ケンブリッジのThe Charles Stark Draper Laboratory Inc.に、Trident II (D5) 潜水艦発射核ミサイル用の干渉型光ファイバージャイロ(IFOG)を製造する1億1,100万米ドルの契約を授与しました。

本レポートは、世界の防衛用ジャイロスコープ市場に関する詳細な分析を提供しています。

市場規模は2025年に6億6,140万米ドルと評価されており、2030年までに8億8,929万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.10%を見込んでいます。

市場の成長を牽引する主な要因としては、世界的な防衛近代化予算の増加、無人および自律型防衛プラットフォームの導入拡大、MEMSおよびフォトニクス技術の小型化によるSWaP-C(サイズ、重量、電力、コスト)の削減、海軍および潜水艦用慣性航法システムの近代化が挙げられます。さらに、AI対応の自己校正型ジャイロスコープの統合によるライフサイクルコストの削減、GPSが利用できない環境向けの量子およびシリコンフォトニクスR&Dへの投資増加も重要な促進要因となっています。

一方で、市場の成長を抑制する要因としては、光ファイバージャイロスコープ(FOG)やリングレーザージャイロスコープ(RLG)がMEMSと比較して高コストであること、厳格な輸出管理およびITAR規制による技術移転の制限、代替航法技術の出現によるジャイロスコープ採用への課題、フォトニックジャイロスコープ用偏波保持(PM)ファイバーのサプライチェーンにおけるボトルネックが挙げられます。

市場セグメント別の洞察は以下の通りです。

* 技術別: MEMSジャイロスコープが市場を牽引しており、SWaP-C効率の高さから42.56%の市場シェアを占め、7.32%のCAGRで成長しています。

* プラットフォーム別: 無人システムが最も速い成長率を示しており、軍事における自律型フリートの拡大に伴い、7.89%のCAGRで成長しています。

* アプリケーション別: 航法および測位アプリケーションが市場収益の52.62%を占め、GPSが利用できない運用要件に対応しています。

* 地域別: アジア太平洋地域が最も速い需要成長を示しており、日本、インド、中国、韓国における防衛予算の増加に牽引され、8.01%のCAGRで成長しています。

競争環境においては、Honeywell International Inc.、Northrop Grumman Corporation、Safran SA、EMCORE Corporation、Exail Technologies、Kearfott Corporation、Optolink RPC LLC、INNALABS Limited、Advanced Navigation Pty Ltd、ANELLO Photonics, Inc.、Teledyne Technologies Incorporated、Anschütz GmbH、GEM ELETTRONICA srl (Leonardo S.p.A.)、TOKYO KEIKI INC.、Saab ABなどが主要な市場プレイヤーとして挙げられます。これらの企業は、市場シェア、戦略的動向、製品・サービス、最近の動向に基づいて詳細に分析されています。

本レポートは、市場機会と将来の展望についても評価しており、未開拓の分野や満たされていないニーズを特定しています。防衛用ジャイロスコープ市場は、技術革新と防衛分野の近代化の進展により、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な防衛近代化予算の増加

- 4.2.2 無人および自律型防衛プラットフォームの配備の増加

- 4.2.3 MEMSおよびフォトニック小型化の進展によるSWaP-Cの削減

- 4.2.4 海軍および潜水艦の慣性航法システムの近代化

- 4.2.5 AI対応自己校正ジャイロスコープの統合によるライフサイクルコストの削減

- 4.2.6 GPSが利用できない環境向けの量子およびシリコンフォトニクスR&Dへの投資の増加

- 4.3 市場の制約

- 4.3.1 MEMSと比較した光ファイバージャイロスコープ(FOG)およびリングレーザージャイロスコープ(RLG)の高コスト

- 4.3.2 技術移転を制限する厳格な輸出管理およびITAR規制

- 4.3.3 ジャイロスコープの採用を困難にする代替航法技術の出現

- 4.3.4 フォトニックジャイロスコープ用偏波保持(PM)ファイバーのサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 MEMSジャイロスコープ

- 5.1.2 光ファイバージャイロスコープ (FOG)

- 5.1.3 リングレーザージャイロスコープ (RLG)

- 5.1.4 その他

- 5.2 プラットフォーム別

- 5.2.1 航空プラットフォーム

- 5.2.2 海上および水中プラットフォーム

- 5.2.3 陸上車両

- 5.2.4 宇宙船および衛星

- 5.2.5 ミサイルおよび精密誘導兵器

- 5.2.6 無人システム

- 5.3 軸別

- 5.3.1 1軸

- 5.3.2 2軸

- 5.3.3 3軸

- 5.4 用途別

- 5.4.1 ナビゲーションと測位

- 5.4.2 誘導と制御

- 5.4.3 プラットフォームの安定化と指向

- 5.4.4 ロボット工学と自律性

- 5.4.5 監視およびISRペイロード

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 Safran SA

- 6.4.4 EMCORE Corporation

- 6.4.5 Exail Technologies

- 6.4.6 Kearfott Corporation

- 6.4.7 Optolink RPC LLC

- 6.4.8 INNALABS Limited

- 6.4.9 Advanced Navigation Pty Ltd

- 6.4.10 ANELLO Photonics, Inc.

- 6.4.11 Teledyne Technologies Incorporated

- 6.4.12 Anschütz GmbH

- 6.4.13 GEM ELETTRONICA srl (Leonardo S.p.A.)

- 6.4.14 TOKYO KEIKI INC.

- 6.4.15 Saab AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

防衛ジャイロスコープは、航空機、ミサイル、艦船、宇宙機といった防衛装備品の姿勢、角速度、方位を正確に検出し、制御するために不可欠な慣性センサーでございます。一般的なジャイロスコープが持つ角速度検出機能に加え、防衛用途では極めて高い精度、信頼性、そして過酷な環境下での耐性が求められます。具体的には、激しい振動、衝撃、広範な温度変化、さらには放射線といった特殊な環境下でも安定して機能することが必須であり、これらの要求を満たすために特殊な設計や素材、製造技術が投入されています。これらは、ミサイルの精密誘導、航空機の自動操縦、艦船の航法、兵器の安定化など、多岐にわたる防衛システムの性能を根底から支える中核技術でございます。

防衛ジャイロスコープには、その動作原理によっていくつかの主要な種類がございます。まず、古典的な「機械式ジャイロスコープ」は、高速で回転する質量体の慣性モーメントを利用して角速度を検出するもので、ジンバルによって支持された回転体が空間における自身の向きを維持しようとする特性を利用します。高精度なものも存在しますが、可動部品が多いため摩耗やドリフト、ウォームアップ時間といった課題を抱えており、近年ではより先進的な技術への移行が進んでいます。次に、「光学式ジャイロスコープ」は、サニャック効果と呼ばれる光の干渉現象を利用しており、可動部品がないため長寿命で高信頼性、高速応答が可能です。このカテゴリーには、光ファイバをコイル状に巻いた「光ファイバジャイロスコープ(FOG)」と、閉じた光路内でレーザー光を逆方向に伝播させ、その周波数差を検出する「リングレーザージャイロスコープ(RLG)」がございます。RLGは特に極めて高い精度を誇り、戦略級の慣性航法装置に用いられます。さらに、「MEMSジャイロスコープ」は、微小電気機械システム技術を用いて半導体プロセスで製造され、小型、軽量、低コスト、低消費電力という特徴を持ちます。元々は民生用途で普及しましたが、近年では防衛用途でもその性能が飛躍的に向上し、無人兵器システムや個人装備などへの搭載が進んでいます。そして、次世代技術として注目されているのが、原子や分子の量子力学的特性を利用する「量子ジャイロスコープ」で、原子干渉計ジャイロスコープなどが研究されており、究極の精度と安定性を実現する可能性を秘めています。

これらの防衛ジャイロスコープは、多岐にわたる防衛用途で活用されています。最も重要な用途の一つは「ミサイル誘導」であり、慣性航法装置(INS)の中核として、ミサイルの姿勢、位置、速度を正確に検出し、目標への命中精度を確保します。また、「航空機」においては、戦闘機、偵察機、輸送機などの姿勢制御、航法、自動操縦システム、さらには精密爆撃や偵察ポッドの安定化に不可欠です。海上では「艦船や潜水艦」の航法、姿勢安定化、火器管制システムに用いられ、特にGPSが利用できない水中での潜水艦の自律航法においては、その重要性が際立っています。宇宙空間では「宇宙機や衛星」の姿勢制御、軌道維持、観測機器の安定化に貢献しています。近年増加している「無人兵器システム(UAV、UGVなど)」においても、ドローンや無人地上車両の自律航法や安定化に不可欠な要素です。さらに、「兵器安定化」として、戦車砲や艦載砲などの照準を移動中でも正確に維持し、射撃精度を高めるためにも利用されています。将来的には、GPSが利用できない環境下での「兵士の個人装備」における屋内測位や歩行者慣性航法システムへの応用も期待されています。

防衛ジャイロスコープの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠でございます。最も密接な関係にあるのが「慣性航法装置(INS)」であり、ジャイロスコープが検出する角速度情報と、加速度計が検出する加速度情報を統合し、初期位置と速度から現在の位置、速度、姿勢を連続的に計算します。しかし、ジャイロスコープ単体では時間の経過とともに誤差(ドリフト)が蓄積するため、「GPS/GNSS(全地球測位システム)」といった衛星測位システムと統合され、定期的に位置情報を補正することで、長期的な高精度航法を実現します。この複数のセンサーデータを統合し、ノイズを除去して最適な推定値を得るためには、「カルマンフィルター」のような高度なデータ融合アルゴリズムが用いられます。また、INSのもう一つの主要コンポーネントである「高精度加速度計」も重要な関連技術です。さらに、地磁気を検出して方位情報を提供する「磁気センサー」や、センサーデータの解析、異常検知、予測精度の向上に貢献する「AI・機械学習」技術も、その応用範囲を広げています。そして、防衛用途特有の要求として、振動、衝撃、温度変化、放射線といった過酷な環境下での動作を保証する「耐環境技術」も、ジャイロスコープの信頼性を確保する上で極めて重要でございます。

防衛ジャイロスコープの市場は、世界的な防衛費の増加と技術革新の加速によって、活発な動きを見せております。特に、精密誘導兵器、無人兵器システム(UAS/UAV)、宇宙防衛といった分野の発展が、高精度かつ信頼性の高いジャイロスコープに対する需要を強く牽引しています。光学式ジャイロスコープやMEMSジャイロスコープの性能向上は、市場の多様化と新たな応用分野の開拓を促しており、特に小型化、軽量化、低コスト化の要求は、無人システムや兵士の個人装備への搭載を可能にしています。しかし、防衛用途に求められる高度な技術と信頼性は、サプライチェーンにおける参入障壁を高くしており、特定の国や企業が主要なサプライヤーとなっている現状がございます。また、地政学的なリスクや地域紛争の発生は、防衛装備品の調達を加速させ、結果としてジャイロスコープ市場を刺激する要因ともなっています。民生技術が防衛分野に応用される「デュアルユース技術」の側面も強く、MEMS技術などがその代表例でございます。

将来の展望としましては、防衛ジャイロスコープはさらなる高精度化、小型化、低コスト化が追求されるでしょう。特にMEMS技術の進化は目覚ましく、より高性能で信頼性の高いMEMSジャイロスコープが、幅広い防衛システムに搭載されることが期待されます。また、究極の精度と安定性を持つ「量子ジャイロスコープ」の実用化は、防衛分野に革命をもたらす可能性を秘めており、現在も活発な研究開発が進められています。AIとの融合は、センサーフュージョン技術をさらに高度化させ、自律システムの性能向上に大きく貢献するでしょう。GPSが妨害されたり、利用できない環境(屋内、水中、電波妨害下など)での自律航法の重要性が増す中で、ジャイロスコープは「非GPS環境下での航法」の中核技術として、その価値を一層高めることになります。極限環境下での信頼性確保のための「耐環境技術」の向上も引き続き重要な課題です。新素材や新製造技術の導入は、性能向上とコスト削減に寄与し、サイバーセキュリティとの連携により、センサーデータの改ざん防止といった新たな側面も考慮されるようになるでしょう。これらの技術革新は、未来の防衛システムの能力を飛躍的に向上させる基盤となることは間違いございません。