ホームオフィス家具 市場規模・シェア分析 ー 成長トレンド・予測 (2025年 – 2030年)

在宅勤務用家具レポートは、製品(椅子・ソファ、収納ユニット、デスク・テーブル、その他の在宅勤務用家具)、流通チャネル(ホームセンター・DIYストア、専門店、オンライン、その他の流通チャネル)、素材(木材、金属、プラスチック・アクリル、人工木材、その他の素材)、および地域(北米、その他)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホームオフィス家具市場は、ハイブリッドワークの定着、人間工学に基づいた規制の強化、オンライン販売チャネルの拡大などにより、堅調な成長を続けています。本レポートでは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と阻害要因、セグメント分析、地域別動向、競争環境について詳細に分析しています。

市場規模とシェア分析

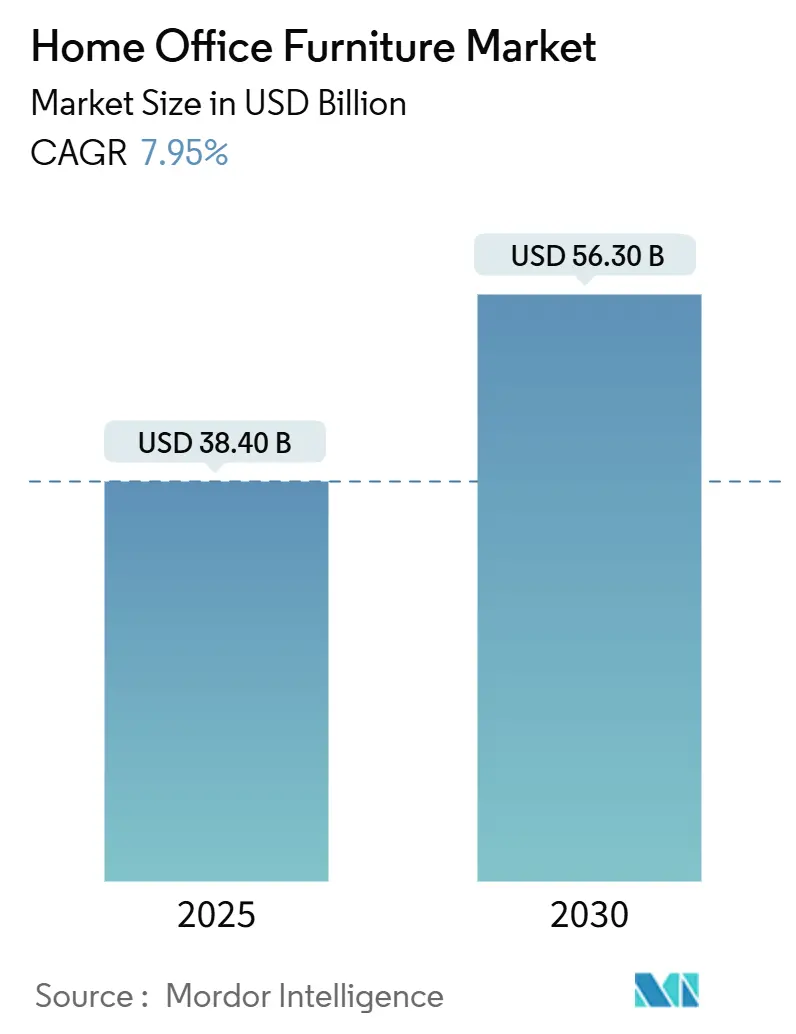

Mordor Intelligenceの分析によると、ホームオフィス家具市場規模は2025年に384億ドルと推定され、2030年には563億ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は7.95%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品別: デスク・テーブルが2024年に市場シェアの34.37%を占め、IoTセンサーを搭載したスマートデスクは2030年までに10.76%のCAGRで成長すると予測されています。

* 流通チャネル別: オンラインセグメントが2024年に42.47%の市場シェアを獲得し、DTC(Direct-to-Consumer)販売は2030年までに14.75%のCAGRで拡大すると見込まれています。

* 素材別: 木材が2024年に市場規模の46.39%を占めましたが、リサイクルプラスチックは予測期間中に8.39%のCAGRで進展しています。

* 地域別: アジア太平洋地域が2024年に市場シェアの38.37%を占め、2030年まで10.17%のCAGRを記録すると予測されています。

世界のホームオフィス家具市場のトレンドと洞察(推進要因)

1. ハイブリッドワークとリモートワークの定着

企業が週に2~3日のリモートワークを恒久的な方針として採用しているため、ホームオフィス家具の需要は一時的な購入から予測可能な買い替えサイクルへと変化し、市場を安定させています。金融サービスやヘルスケアなどの分野でも柔軟な勤務体制が導入され、人材プールの拡大に貢献しています。雇用主は、従業員の労災リスクを軽減するためにデスクと椅子のセットを補助し、保険会社は人間工学に基づいた設備提供の証明を求めるケースが増えています。これにより、高さ調節可能なデスク、モニターアーム、疲労軽減マットなどが標準的な調達品目となり、売上は企業のハードウェア更新サイクルと連動し、3~5年ごとの設備投資リズムに組み込まれています。この予測可能な収益は、生産期間の長期化を支え、単位コストを削減し、中価格帯の製品提供を拡大しています。アジア太平洋地域は、地域工場が契約生産と消費者向けSKUの間で迅速に切り替えられるため、輸出面で優位性を得ています。

2. 人間工学に基づいた健康規制の急増

米国OSHAの勧告やEU指令は、リモートワーク環境にも適用され、調節可能な座席、キーボードトレイの人間工学、最低限の照明レベルなどを義務付けています。これに違反した雇用主は罰金や健康保険料の引き上げに直面するため、認定サプライヤーとの一括購入契約が増加しています。GREENGUARD、BIFMA LEVEL、GSなどの製品認証ラベルは、企業バイヤーにとって入札の前提条件となっています。メーカーは、座席の占有率や姿勢を測定するセンサーを統合し、監査に対応するコンプライアンスレポートを生成することで対応しています。保険会社は、人間工学に基づいた導入が確認された場合に保険料割引を適用し、4年ごとのハードウェアアップグレードを促進しています。北米で最初に需要が急増していますが、日本やオーストラリアでも同様の規制が導入されており、2028年までに世界的な標準化が進む可能性が示唆されています。この規制の基盤は、ホームオフィス家具市場における耐久性のあるプレミアムセグメントを支えています。

3. デジタルネイティブ家具ブランドの規模拡大

純粋なEコマースブランドはニッチ市場から主流へと移行し、2022年から2024年の間にカテゴリー成長の4分の1以上を占めています。データ豊富なDTC(Direct-to-Consumer)チャネルは、機能に関するフィードバックをクラウドソーシングすることで、設計から発売までのサイクルを半減させ、従来の競合他社の2倍の速さでSKUを更新することを可能にしています。ソーシャルメディアでの製品発表は需要の急増を生み出し、物流パートナーがマイクロフルフィルメントハブを通じて対応しています。デスクや椅子のサブスクリプションモデルも登場し、メンテナンスやアップグレードオプションをバンドルすることで、収益の季節変動を平準化しています。従来の小売業者は、オンラインコンフィギュレーターや即日クリック&コレクトプログラムで対抗し、体験のギャップを縮めています。ルート最適化ソフトウェアによりラストマイルコストが低下するにつれて、オンラインの価格プレミアムが圧縮され、物理店舗からオンラインへの販売量のシフトがさらに進んでいます。これにより、ホームオフィス家具市場は、デジタルでの発見がほぼすべての店舗訪問に先行するオムニチャネルの均衡へと移行しています。

4. プレミアム多機能デザインへの消費者シフト

東京、ムンバイ、サンパウロなどの都市部の世帯では、居住と仕事のスペースが180平方フィート未満に割り当てられることが多く、ダイニングテーブルに変換できるデスクや、ビデオ会議の背景にもなる壁掛け収納など、多機能家具の需要が高まっています。消費者は、家具がスペースを節約し、インテリアの美観を保つ場合、20~35%の価格プレミアムを受け入れています。メーカーは軽量複合材料や隠しキャスターを採用し、ユーザーが特別な工具なしで毎日部屋を再構成できるようにしています。統合されたケーブル管理システムは作業エリアをすっきりと保ち、これはコンポーネントサプライヤーが発表した最近のユーザー調査で、消費者が購入基準の上位3つに挙げる機能です。スマート照明のアドオンはデスクの高さや周囲の状況と同期し、知覚価値をさらに高めています。変換メカニズムに関する特許が増加するにつれて参入障壁が高まり、初期のイノベーターはライセンス収入を得ています。したがって、多機能デザインは、原材料のインフレよりも速く平均販売価格を押し上げ、ホームオフィス家具市場全体の利益率を保護しています。

阻害要因の影響分析

1. 原材料(木材・金属)価格の変動

2025年1月から7月にかけて、山火事による混乱と関税の不確実性が重なり、木材先物価格は38%変動し、木材を多用するSKUの粗利益を圧迫しました。鉄鋼とアルミニウムのスポット価格はエネルギーコストの変動に追随し、第2四半期には北米で金属フレーム椅子の価格が6%上昇しました。メーカーは先物契約を通じて供給を確保していますが、小規模ベンダーはヘッジアクセスが不足しており、コストを下流に転嫁するため、価格に敏感なセグメントでの需要を抑制しています。リサイクルプラスチックの採用は一部の圧力を緩和しますが、消費者リサイクル率が低下すると原料不足に直面します。在庫バッファーはショックを緩和しますが、運転資金を拘束し、金利上昇の中で資金調達コストを増加させます。価格変動はカタログ更新も複雑にし、小売業者は頻繁な価格調整通知を発行せざるを得なくなり、プロモーション効果を阻害します。これらの要因が複合的に作用し、ホームオフィス家具市場のCAGR予測から約2パーセントポイントを削減しています。

2. 運賃および物流コストの上昇

2025年5月、上海-ロサンゼルス間のコンテナスポット運賃は、機器不足と燃料サーチャージにより前年比75%増の4,200ドルに達しました。家具のかさばる寸法は、特に組み立て済みデスクの場合、寸法重量ペナルティを招き、着地コストに10~12%を追加します。小売業者は、より多くのユニットをコンテナに積載できるフラットパックデザインに移行していますが、ラストマイルでの組み立てが必要なため、サービス料金が膨らみます。メーカーは、輸送時間を短縮するためにメキシコや東ヨーロッパに地域生産ハブを模索していますが、複数の規制体制に対応することはコンプライアンスの複雑さを増します。海上運賃の変動は在庫計画の誤りも引き起こし、品切れにより消費者がブランドを切り替える原因となります。マルチポートルーティングや倉庫自動化がリードタイムを短縮する一方で、持続的な物流インフレは依然としてカテゴリーの長期成長ペースから1ポイント以上を差し引きます。

セグメント分析

1. 製品別: スマート統合がコアラインを上回る

デスク・テーブルは2024年の収益の34.37%を占め、ホームオフィス家具市場の主要な柱であり続けています。このセグメントの安定性は、普遍的なワークステーションのニーズと人間工学に基づいた高さ調節機能の採用率の上昇に起因しています。この中で、姿勢や使用状況を記録するIoTセンサーを搭載したスマートデスクは、10.76%のCAGRで拡大すると予測されており、従来のモデルを大きく上回っています。この勢いは、コネクテッドハードウェアを補助する企業ウェルネスプログラムによって支えられており、リアルタイム分析が調達基準となっています。椅子・ソファは29.5%のシェアで続き、更新されたISO人間工学基準を満たすヘッドレストやランバーサポートの革新によって牽引されています。収納ユニットは18%のシェアを占めていますが、プロフェッショナルな書類と個人的なアイテムを分離するための施錠可能なコンパートメントを求める家庭が増えているため、ハイブリッドワークパターンと密接に連携しています。残りの18.2%は、照明、吸音パネル、および完全なワークステーション環境を構成するアクセサリーに分かれています。サプライヤーの研究開発は、USB-C充電、ワイヤレス電源モジュール、音声起動の高さプリセットの統合をますますターゲットにしており、これによりスイッチングコストが上昇し、買い替えサイクルが深まっています。

メーカーは現在、単一のSKUではなく製品バンドルを販売しており、クロスセル率を高め、主要な物流インテグレーターが発表した注文管理プラットフォームの集計によると、平均注文額を22%増加させています。小売分析では、スマートデスクを購入した世帯が6ヶ月以内にプレミアムタスクチェアを追加する確率は42%であり、ライフサイクルベースのマーケティング戦略の有効性が確認されています。ケーブル管理グロメット、センサーアレイ、AI調整アクチュエーターに関する知的財産出願は2024年に前年比17%増加しており、持続的なイノベーションの深さを示しています。技術エコシステムが成熟するにつれて、スマートホームプロトコルを反映した相互運用性標準が登場し、サードパーティ製アクセサリーがデスク常駐データストリームにアクセスできるようになります。したがって、製品のヒエラルキーは、デスクが周辺機器のハブとして機能するプラットフォーム指向モデルへと移行し、ホームオフィス家具市場のプレミアム化の軌道を強化しています。

2. 流通チャネル別: Eコマースがリードを拡大

オンラインプラットフォームは2024年にカテゴリー収益の42.47%を占め、3Dプレビューのないサイトの11%と比較して、カート放棄率を4%未満に削減する拡張現実 (AR) 機能が貢献しています。これは、消費者が購入前に製品を仮想的に配置し、その適合性を評価できるようになったためです。一方、従来の家具ショールームは、スマートデスクの複雑な機能とカスタマイズオプションを実演するインタラクティブな体験を提供することで、市場シェアの28.12%を維持しています。これらのショールームは、専門家によるコンサルティングとパーソナライズされたセットアップガイダンスを提供することで、高額な購入に伴う不確実性を軽減しています。直販チャネルは、主に企業顧客と政府機関への販売を通じて、残りの29.41%を占めています。これらのチャネルは、大量注文に対する割引と、特定の組織のニーズに合わせたカスタマイズされたソリューションを提供することで、競争力を維持しています。

3. 地域別: 北米がイノベーションを牽引

北米市場は2024年にスマートデスクの世界収益の38.7%を占め、技術革新と早期導入の傾向を反映しています。この地域の成長は、リモートワークの普及、可処分所得の増加、および健康とウェルネスに対する意識の高まりによって推進されています。特に、シリコンバレーやその他の技術ハブでは、従業員の生産性と快適性を向上させるための企業投資が活発です。ヨーロッパは29.5%で2番目に大きな市場であり、人間工学に基づいたデザインと持続可能性への強い関心が成長を後押ししています。ドイツ、英国、フランスなどの国々は、スマートホーム技術の採用において高い割合を示しており、スマートデスクの需要をさらに刺激しています。アジア太平洋地域は24.8%を占め、急速な都市化、中間層の拡大、および技術インフラの改善により、最も急速に成長している市場です。中国、日本、韓国は、スマートオフィスソリューションへの投資を増やしており、今後数年間で市場シェアが大幅に拡大すると予想されます。その他の地域は残りの7%を占めており、新興市場におけるスマートデスクの認知度とアクセシビリティの向上により、着実な成長が見込まれます。

市場の課題と機会

1. 課題: 高コストと消費者の意識

スマートデスクの平均価格は従来のデスクよりも大幅に高く、これが広範な採用の障壁となっています。特に、経済的な制約がある消費者にとっては、初期投資の高さが購入をためらう要因となります。さらに、スマートデスクの利点と機能に関する消費者の意識はまだ限定的です。多くの潜在的な購入者は、高さ調整機能や基本的なケーブル管理以外の高度な機能(例:AI調整、センサーアレイ、スマートホーム統合)について十分に理解していません。この知識のギャップは、マーケティングと教育キャンペーンを通じて埋める必要があります。データプライバシーとセキュリティに関する懸念も、スマートデスクの採用を妨げる可能性があります。デスクがユーザーの行動や環境に関するデータを収集するにつれて、これらの情報がどのように使用され、保護されるかについての透明性が求められます。

2. 機会: 技術統合とパーソナライゼーション

スマートデスク市場は、IoT、AI、機械学習の進歩により、大きな成長機会を秘めています。これらの技術をさらに統合することで、デスクはユーザーの健康状態、作業習慣、環境設定にリアルタイムで適応できるようになります。例えば、AI駆動のアルゴリズムは、ユーザーの姿勢を監視し、最適な高さと傾斜を自動的に調整したり、休憩を促したりすることができます。パーソナライゼーションは、市場のもう一つの重要な推進力です。消費者は、自分の特定のニーズと好みに合わせてカスタマイズできる製品を求めています。モジュール式のデザイン、交換可能なコンポーネント、およびソフトウェアベースのカスタマイズオプションは、この需要に応えることができます。スマートホームエコシステムとのシームレスな統合も、市場の拡大を促進します。デスクが照明、温度、オーディオシステムなどの他のスマートデバイスと連携することで、より包括的で生産的な作業環境が実現します。企業市場では、従業員のウェルネスと生産性向上への投資が増加しており、スマートデスクの導入が加速しています。企業は、従業員の健康をサポートし、オフィス環境を最適化するためのツールとしてスマートデスクを認識しています。

競争環境

スマートデスク市場は、確立された家具メーカー、技術企業、および新興のスタートアップ企業が混在する競争の激しい環境です。主要なプレーヤーは、製品の差別化、イノベーション、および流通チャネルの拡大に注力しています。

主要プレーヤーの分析:

1. Herman Miller (MillerKnoll): 人間工学に基づいたデザインと高品質なオフィス家具で知られるHerman Millerは、スマートデスク市場でも強力な存在感を示しています。彼らの製品は、洗練されたデザインと高度な機能性を兼ね備えており、プレミアムセグメントをターゲットにしています。技術統合と持続可能性へのコミットメントが彼らの競争優位性となっています。

2. Steelcase: Steelcaseは、オフィス家具ソリューションのグローバルリーダーであり、スマートデスク製品ラインナップを拡大しています。彼らは、ユーザーのウェルネスと生産性を向上させるための研究開発に多額の投資を行っています。彼らの強みは、広範な流通ネットワークと企業顧客との強力な関係にあります。

3. Autonomous AI: この企業は、手頃な価格で機能豊富なスマートデスクを提供することで、市場で急速に成長しています。彼らは、直接消費者への販売モデルと積極的なオンラインマーケティング戦略を活用して、幅広い顧客層にリーチしています。AIとソフトウェア統合への注力が彼らの差別化要因です。

4. FlexiSpot: FlexiSpotは、高さ調整可能なデスクとスマートデスクソリューションに特化しており、コストパフォーマンスの高い製品を提供しています。彼らは、多様な製品ラインナップと強力なEコマースプレゼンスを通じて市場シェアを獲得しています。

5. IKEA: IKEAは、スマートホーム製品のエコシステムを拡大しており、スマートデスクもその一部として提供しています。彼らは、手頃な価格とデザイン性を兼ね備えた製品で、より広範な消費者層にアピールしています。彼らの強みは、強力なブランド認知度とグローバルな小売ネットワークです。

その他の注目すべきプレーヤーには、Varidesk、UPLIFT Desk、Jarvis Desk (Fully)、Ergotronなどがあります。これらの企業は、特定のニッチ市場や地域で競争力を維持しています。

競争戦略:

* 製品イノベーション: 企業は、AI駆動のパーソナライゼーション、生体認証センサー、スマートホーム統合など、新しい機能と技術を導入することで差別化を図っています。

* 価格戦略: プレミアムセグメントの企業は、高品質な素材と高度な機能に焦点を当て、一方、新興企業は、より手頃な価格で機能豊富なオプションを提供することで市場シェアを獲得しています。

* 流通チャネル: Eコマースプラットフォーム、従来の小売店、および直販チャネルの組み合わせを通じて、顧客へのリーチを最大化しています。

* マーケティングと教育: 消費者の意識を高め、スマートデスクの利点を明確に伝えるためのターゲットを絞ったマーケティングキャンペーンが重要です。

* パートナーシップ: 技術企業やスマートホームプロバイダーとの戦略的パートナーシップは、相互運用性を高め、製品エコシステムを強化するために不可欠です。

結論

スマートデスク市場は、リモートワークの増加、健康とウェルネスへの意識の高まり、および技術革新によって、今後数年間で大幅な成長を遂げると予想されます。高コストと消費者の意識の低さという課題は残るものの、技術統合、パーソナライゼーション、およびスマートホームエコシステムとの連携における機会は、市場の拡大を推進するでしょう。競争環境は激しいですが、イノベーション、戦略的な価格設定、効果的なマーケティングを通じて、主要なプレーヤーは市場での地位を強化することができます。スマートデスクは単なる家具ではなく、生産性、健康、そして現代の作業環境の中心となるプラットフォームへと進化しています。

このレポートは、世界のホームオフィス家具市場に関する包括的な評価を提供しています。市場のセグメント分析に加え、製品の輸出入、生産・消費データ、政策、コスト構造、製造プロセス、主要メーカーの競合プロファイル、地域分析など、多岐にわたる詳細なトレンドを網羅しています。

ホームオフィス家具市場は、2025年には238億米ドルの規模に達すると予測されており、2030年までには年平均成長率(CAGR)7.95%で拡大し、563億米ドルに達する見込みです。この成長は、ハイブリッドワークやリモートワークの定着、人間工学に基づいた健康規制の増加、デジタルネイティブな家具ブランドの台頭、消費者のプレミアム多機能デザインへの移行など、複数の要因によって推進されています。特に、循環型経済のリセールプラットフォームの成長や、AIを活用した大量カスタム製造の進化も市場の成長に寄与しています。

一方で、市場には課題も存在します。木材や金属といった原材料価格の変動、運賃および物流コストの上昇は、利益率と価格戦略に圧力をかけ、予測されるCAGRを約1.9%減少させる要因となっています。また、在宅勤務の税制優遇措置の撤廃や、大都市における住宅スペースの制約も、市場の成長を抑制する可能性があります。

製品別では、デスクとテーブルが2024年時点で34.37%と最大の収益シェアを占めており、市場を牽引しています。流通チャネル別では、D2C(Direct-to-Consumer)販売が2030年までにCAGR 14.75%で最も速い成長を遂げると予測されています。素材別では、木材、金属、プラスチック・アクリル、加工木材などが評価されています。

地域別に見ると、アジア太平洋地域が現在の収益の38.37%を占め、製造業の深さと消費者の所得増加に牽引され、CAGR 10.17%で最も急速に成長する地域として注目されています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

競合環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、IKEA、Ashley Furniture Industries、Steelcase Inc.、Herman Miller (MillerKnoll)、Wayfair Inc.、AmazonBasics (Amazon)など、主要なグローバル企業20社のプロファイルが詳細に記述されています。これには、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向が含まれます。

将来の市場機会としては、マイクロアパートメント向けのモジュール式「折りたたみ式」スマートデスクや、ハイブリッドワーカー向けのサブスクリプション型家具サービス(Furniture-as-a-Service)が挙げられており、これらが新たな成長分野となる可能性を秘めていることが示唆されています。

本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概観、市場規模と成長予測、競合状況、市場機会と将来展望といった包括的な項目を網羅し、ホームオフィス家具市場の現状と将来を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイブリッドワークとリモートワークの定着

- 4.2.2 人間工学に基づいた健康規制の急増

- 4.2.3 デジタルネイティブ家具ブランドの規模拡大

- 4.2.4 消費者のプレミアム多機能デザインへの移行

- 4.2.5 循環経済型再販プラットフォームの成長(潜在的)

- 4.2.6 AIを活用したマスカスタム製造(潜在的)

- 4.3 市場の阻害要因

- 4.3.1 原材料(木材・金属)価格の変動

- 4.3.2 運賃および物流コストの上昇

- 4.3.3 在宅勤務税制優遇措置の撤回(潜在的)

- 4.3.4 大都市における住居スペースの制約(潜在的)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 製品別

- 5.1.1 椅子・ソファ

- 5.1.2 収納ユニット

- 5.1.3 デスク・テーブル

- 5.1.4 その他のホームオフィス家具

- 5.2 流通チャネル別

- 5.2.1 ホームセンター / DIYストア

- 5.2.2 専門店

- 5.2.3 オンライン

- 5.2.4 その他の流通チャネル

- 5.3 素材別

- 5.3.1 木材

- 5.3.2 金属

- 5.3.3 プラスチック・アクリル

- 5.3.4 加工木材(MDF、パーティクルボード)

- 5.3.5 その他の素材

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他のアフリカ・中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 IKEA

- 6.4.2 Ashley Furniture Industries

- 6.4.3 Steelcase Inc.

- 6.4.4 Herman Miller (MillerKnoll)

- 6.4.5 HNI Corporation

- 6.4.6 Haworth Inc.

- 6.4.7 La-Z-Boy Incorporated

- 6.4.8 Wayfair Inc.

- 6.4.9 AmazonBasics (Amazon)

- 6.4.10 Kimball International

- 6.4.11 Teknion Corporation

- 6.4.12 Knoll (MillerKnoll)

- 6.4.13 Sauder Woodworking

- 6.4.14 Inter IKEA Systems B.V.

- 6.4.15 Vitra International

- 6.4.16 Hooker Furniture

- 6.4.17 Groupe Seb (Tefal Furniture Line)

- 6.4.18 Godrej Interio

- 6.4.19 Foshan Home Office (China)

- 6.4.20 Dorel Home

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホームオフィス家具とは、自宅で仕事や学習を行うための環境を快適かつ効率的に整えるために特化して設計された家具の総称でございます。従来のオフィス家具が機能性や耐久性を最優先に、画一的なデザインで大量生産される傾向にあったのに対し、ホームオフィス家具は、自宅の居住空間に調和するデザイン性、限られたスペースを有効活用できるコンパクトさ、そして長時間の作業でも身体への負担を軽減するエルゴノミクス(人間工学)に基づいた快適性を兼ね備えている点が大きな特徴と言えます。単なる作業台や椅子ではなく、自宅での「働く」と「暮らす」を両立させるための重要な要素として認識されています。

ホームオフィス家具の種類は多岐にわたります。まず、最も中心となるのが「デスク」です。一般的な平机から、L字型やコーナー型で作業スペースを広げるタイプ、収納機能を一体化したタイプ、そして近年特に注目されているのが、座り作業と立ち作業を切り替えられる「昇降式デスク」です。これは健康維持や集中力向上に寄与するとされ、需要が高まっています。次に重要なのが「チェア」です。長時間の着座作業を快適にするためには、ランバーサポート(腰部支持)やアームレストの調整機能、座面の奥行きや高さ調整が可能なエルゴノミクスチェアが不可欠です。自宅のインテリアに馴染むデザインでありながら、オフィスチェアとしての機能性を追求した製品が多く見られます。さらに、「収納家具」も欠かせません。書類や文具、PC周辺機器などを整理整頓するためのファイルキャビネット、ワゴン、シェルフ、本棚などが含まれます。これらはスペース効率を考慮し、コンパクトでありながら十分な収納力を持ち、デザイン性も重視されています。その他にも、モニターアーム、フットレスト、配線整理グッズ、作業効率を高めるための照明器具などもホームオフィス家具の範疇に含まれることがございます。

これらのホームオフィス家具の用途は、単に作業を行う場所を提供するに留まりません。第一に、快適な作業環境を構築し、集中力を維持することで「生産性の向上」を図ります。適切なデスクとチェアは、身体への負担を軽減し、疲労を蓄積させにくくするため、長時間の作業でも高いパフォーマンスを維持しやすくなります。第二に、「健康維持」への貢献です。特に昇降式デスクやエルゴノミクスチェアは、姿勢の改善や運動不足の解消に繋がり、肩こりや腰痛といった身体的な不調の予防に役立ちます。第三に、「プライベートとの区別」を明確にすることです。自宅というリラックスできる空間の中に、仕事モードに切り替えるための物理的な境界線を設けることで、精神的なオンオフの切り替えを助け、ワークライフバランスの維持に貢献します。また、限られた居住空間を有効活用するための「省スペース化」や「多機能化」も重要な用途であり、リビングの一角や寝室など、様々な場所にフィットするソリューションが求められています。

ホームオフィス家具に関連する技術は、主に快適性、機能性、そして利便性の向上に焦点を当てています。昇降式デスクには、スムーズな高さ調整を可能にする電動モーターやガス圧式シリンダーが採用されており、メモリー機能付きで好みの高さを記憶できる製品もございます。チェアにおいては、身体の動きに合わせて柔軟にフィットするメッシュ素材や高反発ウレタンフォームなどの素材技術、そして細やかな調整を可能にする多軸可動機構がエルゴノミクス設計の核となっています。また、デスクにワイヤレス充電機能を内蔵したり、USBポートを搭載したりするなど、デジタルデバイスとの連携を強化する技術も普及しています。将来的には、IoTセンサーを搭載し、ユーザーの姿勢や作業時間をモニタリングして休憩を促したり、室内の照明や空調と連携して最適な作業環境を自動で調整したりするスマートホームオフィス家具の登場も期待されています。配線整理のための工夫や、耐久性と軽量性を両立させる新素材の開発も、常に進化を続けている分野です。

ホームオフィス家具市場の背景には、近年における働き方の大きな変化がございます。最も顕著な要因は、新型コロナウイルス感染症のパンデミックを契機として急速に普及した「リモートワーク(テレワーク)」です。企業が従業員の自宅での業務を推奨・義務化したことで、多くの人々が自宅に本格的な作業環境を整備する必要に迫られました。これにより、ホームオフィス家具の需要が爆発的に増加しました。また、フリーランスや副業の増加、働き方改革の推進など、「働き方の多様化」も市場を後押ししています。自宅で働く時間が増えたことで、「健康意識の高まり」も重要な要素となり、身体への負担を軽減するエルゴノミクス製品への関心が高まりました。さらに、都市部における「住環境の変化」も影響しており、限られたスペースを有効活用できるコンパクトで多機能な家具や、リビングや寝室に馴染むデザイン性の高い家具が求められるようになりました。Eコマースの発展も、消費者が多様な製品を比較検討し、手軽に購入できる環境を整え、市場拡大に貢献しています。

今後のホームオフィス家具の展望としては、さらなる「パーソナライゼーション」と「スマート化」が鍵となるでしょう。個々のユーザーの身体的特徴、作業スタイル、そして住環境に合わせたカスタマイズ性の高い製品が増加すると考えられます。AIやIoT技術との融合はさらに進み、ユーザーの健康状態や集中度をモニタリングし、最適な姿勢や休憩タイミングを提案するような、よりインテリジェントな家具が登場する可能性がございます。また、「サステナビリティ」への配慮も重要なテーマとなります。環境負荷の低い素材の使用、リサイクル可能な製品設計、そして製品の長寿命化や修理サービスの充実など、持続可能な社会に貢献する家具作りが求められるでしょう。デザイン面では、仕事とプライベートの境界を曖昧にする「シームレスデザイン」が進化し、リビングやダイニングに自然に溶け込みながらも、必要な時にはオフィス機能を発揮するような、より洗練された家具が増えることが予想されます。健康とウェルビーイングへの貢献は引き続き重視され、心身の健康をサポートする機能や、ストレス軽減に繋がるデザインが追求されていくことでしょう。VR/AR技術を活用したバーチャルオフィス環境との連携や、家具のサブスクリプションモデルの普及も、今後の市場を形成する要素となり得ます。