高度配電管理システム市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

高度配電管理システム市場レポートは、オファリング(ソフトウェア、サービス)、導入形態(オンプレミス、クラウド、ハイブリッド)、システムタイプ(配電管理システム(DMS)、AMR/AMIなど)、エンドユーザー業種(エネルギー・公益事業、IT・通信、製造業など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

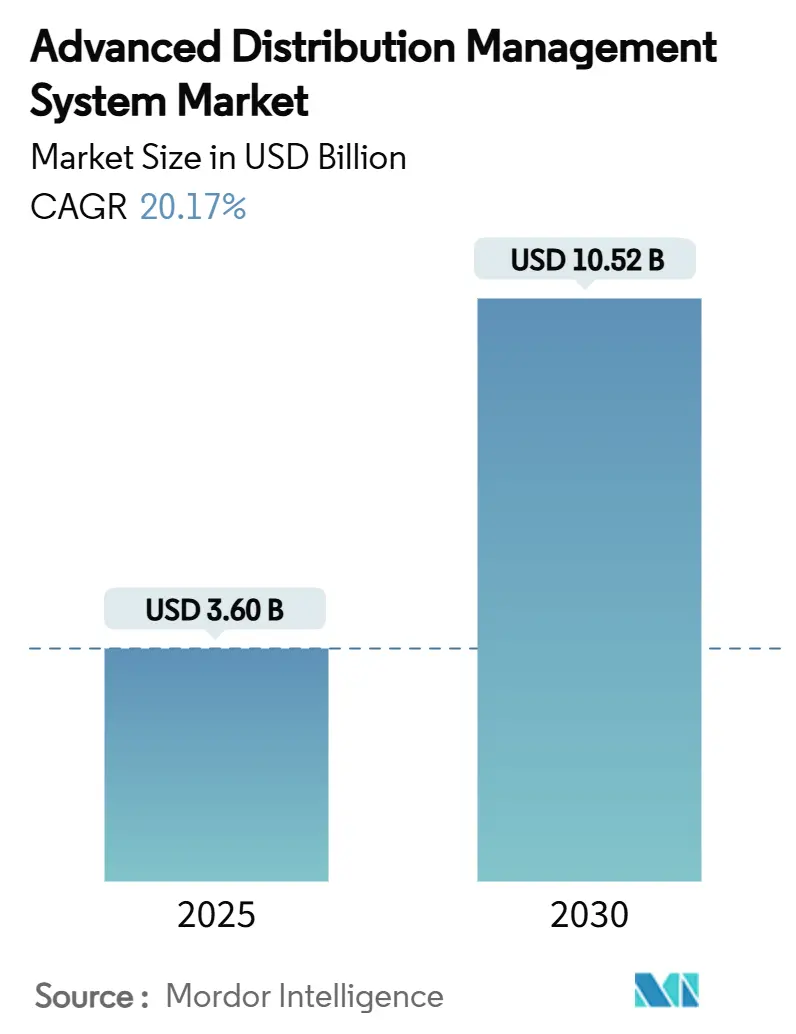

Advanced Distribution Management System(ADMS)市場は、2019年から2030年を調査期間とし、2025年には36億米ドル、2030年には105.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は20.17%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度で、主要プレイヤーにはABB Group、General Electric Company、Siemens AG、Schneider Electric SE、Eaton Corp.などが挙げられます。

Mordor Intelligenceの分析によると、ADMS市場の成長は、送電網事業者が停電管理、配電自動化、分散型エネルギー資源(DER)の調整を単一の制御環境に統合するプラットフォームへの投資を強化していることに起因します。北米はFERC Order 2222の遵守プログラムにより主要な収益源であり続けていますが、中国やインドがスマートグリッドの構築と電力会社のデジタル化を加速させているアジア太平洋地域が最も急成長しています。クラウドネイティブソフトウェア、人工知能モジュール、エッジアナリティクスがビジネスケースを強化する一方で、銅の不足、半導体のリードタイムの長期化、電力会社の人材不足が導入速度を脅かしています。競争は中程度であり、産業オートメーションの大手企業が依然として優位を占めていますが、より迅速な価値提供を約束するクラウド専門企業からの圧力を受けています。

主要なレポートのポイントとして、以下の点が挙げられます。

* 提供形態別では、2024年にソフトウェアがADMS市場の80.94%を占め、サービスセグメントは2030年までに22.45%のCAGRで拡大すると予測されています。

* システムタイプ別では、2024年に配電管理システム(DMS)が35.83%の収益シェアを占め、エネルギー管理システム(EMS)は2030年までに21.70%のCAGRで成長する見込みです。

* エンドユーザー垂直市場別では、2024年にエネルギー・公益事業セグメントがADMS市場規模の42.00%を占め、IT・通信セグメントが23.46%のCAGRで最も急速に成長しています。

* 導入モード別では、2024年にオンプレミス導入がADMS市場規模の47.22%を占めましたが、クラウド導入は2030年までに25.00%のCAGRで最も急速に成長すると予測されています。

このレポートは、高度配電管理システム(ADMS)市場に関する包括的な分析を提供しています。ADMSは、配電網の最適化と管理を包括的に提供するソフトウェアプラットフォームであり、州規模から都市規模までの電力配電網を効率的に管理、制御、可視化、最適化、自動化します。これにより、現場作業員は電力システムを効果的に監視・制御し、安全性、信頼性、サービス品質の向上に貢献します。

本レポートは、研究方法論、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を分析しています。

市場規模と成長予測によると、ADMS市場は2025年に36億米ドルと評価されており、2030年までに年平均成長率(CAGR)20.17%で105.2億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、スマートグリッドのデジタル化の急速な採用、分散型エネルギー資源(DER)の統合の進展、エネルギー需要の増加と停電削減の優先順位付けが挙げられます。特に、電気自動車(EV)充電の負荷分散要件は、リアルタイムのフィーダーバランス調整と双方向電力潮流制御を可能にする高度なADMSプラットフォームの導入を促進しています。また、FERC Order 2222のような脱炭素化義務がADMSの展開を加速させており、クラウドネイティブADMSの登場は中規模電力会社にとっての参入障壁を低下させています。

一方で、市場の成長を阻害する要因も存在します。高い初期設備投資と複雑なシステム統合、サイバーセキュリティとデータプライバシーに関する懸念、ADMSスキルを持つ人材の不足、そして独自のプロトコルによる相互運用性の制限が主な課題です。さらに、銅不足、半導体不足、熟練した電力作業員の不足といったサプライチェーンのリスクも、プロジェクトのタイムラインとコスト構造に影響を与える可能性があります。

市場は、提供形態、展開モード、システムタイプ、エンドユーザー産業、および地域によって詳細にセグメント化されています。

* 提供形態別:ソフトウェア(配電管理システム(コアエンジン)、DER管理モジュール、停電管理モジュールなど)とサービス(コンサルティング、システムインテグレーション、サポート・メンテナンスなど)に分類されます。サービス部門は、統合、サイバーセキュリティ、継続的な最適化の専門知識への依存度が高まっているため、ソフトウェアよりも速いペースで成長しており、2030年までにCAGR 22.45%に達すると予測されています。

* 展開モード別:オンプレミス、クラウド、ハイブリッドの選択肢があります。

* システムタイプ別:配電管理システム(DMS)、自動検針/高度検針インフラ(AMR/AMI)、分散型エネルギー資源管理システム(DERMS)、エネルギー管理システム(EMS)、顧客情報システム(CIS)、メーターデータ管理システム(MDMS)などが含まれます。

* エンドユーザー産業別:エネルギー・公益事業、IT・通信、製造、防衛・政府、インフラ、運輸・物流など、幅広い分野でADMSが活用されています。

* 地域別:北米、南米、欧州、アジア太平洋、中東・アフリカに分けられ、各国レベルでの詳細な分析も行われています。2025年には北米が世界の収益の39.85%を占め、FERC Order 2222などの規制要件がその優位性の要因となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要ベンダーとしては、ABB Ltd.、General Electric Co.、Siemens AG、Schneider Electric SE、Eaton Corp.、Open Systems International (Emerson)、Hitachi Energyなどが挙げられ、これらの企業が市場の大部分を占めています。しかし、クラウドネイティブな新規参入企業もサブスクリプションモデルを通じて勢いを増しており、競争環境は変化しつつあります。

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートグリッドのデジタル化の急速な導入

- 4.2.2 分散型エネルギー資源(DER)の統合の進展

- 4.2.3 エネルギー需要の増加と停電削減の優先順位

- 4.2.4 EV充電の負荷分散要件

- 4.2.5 脱炭素化義務(例:FERC 2222)によるADMS導入の加速

- 4.2.6 クラウドネイティブADMSによる中規模公益事業者の参入障壁の低下

- 4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と統合の複雑さ

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 ADMS熟練労働者の不足

- 4.3.4 相互運用性を制限する独自のプロトコル

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ソフトウェア

- 5.1.1.1 配電管理システム(コアエンジン)

- 5.1.1.2 DER管理モジュール

- 5.1.1.3 停電管理モジュール

- 5.1.2 サービス

- 5.1.2.1 コンサルティング

- 5.1.2.2 システムインテグレーション

- 5.1.2.3 サポートとメンテナンス

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3.1 配電管理システム (DMS)

- 5.3.2 AMR / AMI

- 5.3.3 DER管理システム (DERMS)

- 5.3.4 エネルギー管理システム (EMS)

- 5.3.5 顧客情報システム (CIS)

- 5.3.6 メーターデータ管理システム (MDMS)

- 5.4.1 エネルギーおよび公益事業

- 5.4.2 ITおよび通信

- 5.4.3 製造業

- 5.4.4 防衛および政府

- 5.4.5 インフラストラクチャ

- 5.4.6 運輸およびロジスティクス

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 ABB Ltd.

- 6.4.2 General Electric Co.

- 6.4.3 Siemens AG

- 6.4.4 Schneider Electric SE

- 6.4.5 Eaton Corp.

- 6.4.6 Open Systems International (Emerson)

- 6.4.7 Survalent Technology

- 6.4.8 ETAP / Operation Technology

- 6.4.9 Oracle Utilities

- 6.4.10 Capgemini

- 6.4.11 Landis+Gyr

- 6.4.12 ETAP/Operation Technology

- 6.4.13 Itron

- 6.4.14 Honeywell (Elster)

- 6.4.15 Hexagon

- 6.4.16 Hitachi Energy

- 6.4.17 Survalent Technology

- 6.4.18 SandC Electric

- 6.4.19 Trimble

- 6.4.20 Alstom SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高度配電管理システム(ADMS: Advanced Distribution Management System)は、電力系統の中でも特に配電網の運用を高度に最適化し、信頼性、効率性、レジリエンスを向上させるための統合的なソフトウェアプラットフォームでございます。これは、スマートグリッドの中核をなす技術の一つとして位置づけられており、配電網におけるリアルタイムデータの収集、監視、分析、そして自動制御を通じて、電力供給の安定化と効率化を実現いたします。具体的には、SCADA(Supervisory Control and Data Acquisition)、DMS(Distribution Management System)、OMS(Outage Management System)といった複数の機能を統合し、配電事業者が直面する多様な課題に対応するための包括的なソリューションを提供いたします。

このシステムの主要な構成要素としては、いくつかの機能モジュールが挙げられます。まず、SCADAは、配電網に設置された開閉器、変圧器、センサーなどの設備からリアルタイムでデータを収集し、遠隔からの監視・制御を可能にします。次に、DMSは、収集されたデータに基づいて配電網の潮流計算、電圧最適化、無効電力制御、設備利用率の向上といった高度な運用最適化機能を提供いたします。これにより、送電ロスを削減し、電力品質を維持することが可能となります。また、OMSは、停電発生時にその箇所を迅速に特定し、復旧作業の支援、顧客への情報提供を行うことで、停電時間の短縮と顧客満足度の向上に貢献いたします。さらに、FLISR(Fault Location, Isolation, and Service Restoration)機能は、故障区間を自動で特定し、健全な区間への電力供給を迅速に再開させることで、停電の影響範囲を最小限に抑えます。近年では、太陽光発電や蓄電池などの分散型電源(DER)の導入が進む中で、これらを効率的に管理・制御するDERMS(Distributed Energy Resources Management System)機能や、配電設備の地理情報を管理するGIS(Geographic Information System)との連携も不可欠となっております。これらの機能が密接に連携し、統合されたプラットフォーム上で動作することで、配電網全体の高度な管理が実現されるのです。

高度配電管理システムの用途は多岐にわたります。最も重要なのは、配電網の信頼性向上でございます。停電発生時の迅速な故障特定と復旧支援により、停電時間を大幅に短縮し、電力供給の安定性を高めます。また、運用効率の最適化も重要な用途の一つです。潮流制御や電圧調整を通じて送電ロスを削減し、設備利用率を向上させることで、運用コストの削減に寄与いたします。再生可能エネルギーの大量導入が進む中では、変動性の高い分散型電源を系統に安定的に統合し、その出力を最適に制御する役割も担います。これにより、系統の安定性を維持しつつ、再生可能エネルギーの導入拡大を支援いたします。さらに、自然災害の増加に伴い、配電網のレジリエンス強化が喫緊の課題となっておりますが、ADMSは災害時における迅速な復旧支援や、マイクログリッドとの連携による自立運転機能の強化にも貢献いたします。顧客サービスにおいては、停電情報の迅速な提供や電力品質の維持を通じて、顧客満足度の向上を図ることが可能となります。

関連技術としては、まずスマートメーターが挙げられます。これは、リアルタイムで電力消費量や電圧などのデータを収集し、ADMSに供給する重要なデータソースとなります。次に、通信インフラも不可欠です。光ファイバー、無線通信(LTE、5G、LPWAなど)といった高速・大容量・低遅延な通信技術が、配電網の広範囲にわたるデータ伝送を支えます。また、配電設備に設置されるIoTデバイスや各種センサーは、電圧、電流、温度などの詳細なデータを収集し、ADMSの監視・分析能力を強化いたします。近年では、AI(人工知能)や機械学習の活用も進んでおり、故障予測、需要予測、最適な運用計画の策定、異常検知などに利用され、システムの自律性を高めております。大量の運用データを効率的に処理・分析するためには、ビッグデータ解析技術やクラウドコンピューティングも重要な役割を果たします。そして、ネットワーク化された制御システムをサイバー攻撃から保護するためのサイバーセキュリティ技術も、ADMSの信頼性を確保する上で不可欠な要素でございます。

市場背景としましては、いくつかの大きな要因がございます。第一に、地球温暖化対策として世界的に再生可能エネルギーの導入が加速しており、太陽光発電や風力発電といった変動性の高い電源を安定的に系統に統合するための高度な管理システムが求められております。第二に、電力自由化や規制緩和の進展により、電力会社間の競争が激化し、より効率的で信頼性の高い電力供給が求められるようになりました。第三に、多くの国で電力インフラの老朽化が進んでおり、これをデジタル技術によって効率的に管理・更新する必要性が高まっております。第四に、近年増加傾向にある自然災害、特に台風や地震などによる大規模停電への対策として、迅速な復旧とレジリエンス強化が喫緊の課題となっております。最後に、脱炭素社会への移行や電気自動車(EV)の普及に伴い、エネルギーマネジメントの高度化と、充電インフラが系統に与える影響の管理が重要視されております。これらの背景が、高度配電管理システムの導入を強く推進している状況でございます。

将来展望としましては、高度配電管理システムはさらなる進化を遂げると予想されます。AIや機械学習の技術がより深く統合され、システムの自律性が向上し、人間の介入なしに配電網の最適化や故障復旧を自動で行う「自律分散型システム」への進化が期待されます。また、サイバーセキュリティ対策は、複雑化する脅威に対応するため、より高度で多層的な防御メカニズムが組み込まれるでしょう。データ活用とAIの深化により、需要予測や故障予測の精度が向上し、より精緻な運用計画や意思決定支援が可能となります。VPP(Virtual Power Plant:仮想発電所)との連携も強化され、分散型電源を統合的に制御することで、新たな電力市場価値の創出に貢献いたします。電気自動車の普及に伴い、充電インフラとの連携による系統負荷の最適化や、V2G(Vehicle-to-Grid)技術を活用した新たなエネルギーマネジメントも進展するでしょう。災害時における迅速な系統再構成や自己回復機能の向上といったレジリエンス強化は、今後も重要な開発テーマであり続けます。国際的な標準化の進展も、異なるシステム間の相互運用性を確保し、技術の普及を加速させる上で不可欠でございます。高度配電管理システムは、持続可能で強靭な未来の電力システムを構築するための、まさに中核的な役割を担っていくことと存じます。