ジオテキスタイル市場 規模・シェア分析-成長動向と予測 (2025-2030年)

ジオテキスタイル市場レポートは、材料(ポリプロピレン、ポリエステルなど)、生地タイプ(織布、不織布、ニットなど)、機能(分離、排水など)、用途(道路建設・舗装補修、浸食など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジオテキスタイル市場概要(2025年~2030年)

はじめに

ジオテキスタイル市場は、インフラの強靭化と循環経済目標の達成に貢献する材料として、土木工学、環境保全、資源効率の交差点に位置し、急速な成長を遂げています。本レポートでは、ジオテキスタイル市場の規模、トレンド、成長分析、および2030年までの業界予測を詳細に解説いたします。

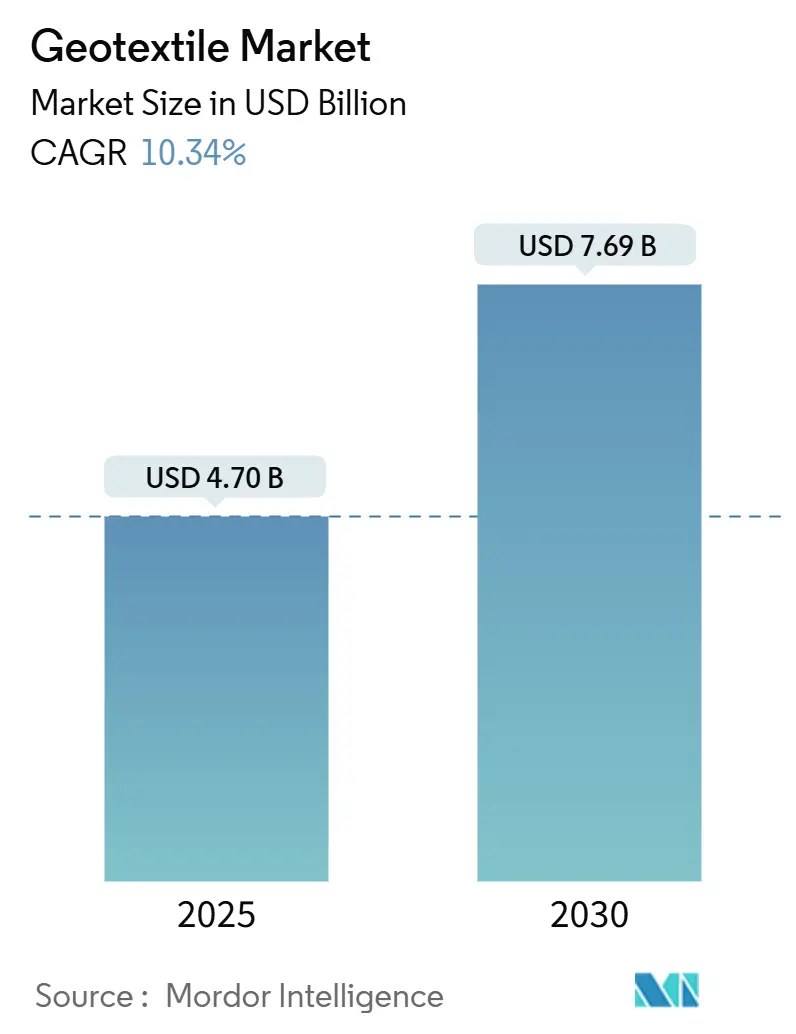

市場規模と予測

ジオテキスタイル市場規模は、2025年には47.0億米ドルと推定され、2030年には76.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.34%と見込まれています。この力強い成長は、新規道路、鉄道、治水システムへの絶対的な支出が以前の予測よりも速く拡大していることに起因しています。市場はアジア太平洋地域が最も速く成長し、最大の市場であり、市場集中度は低いとされています。

主要なレポートのポイント

* 材料別: ポリプロピレンが2024年に57.3%の市場シェアを占め、2030年までに11.30%のCAGRで拡大すると予測されています。

* 生地タイプ別: 織布が2024年に45%の収益シェアを占め、不織布は2030年までに11.50%のCAGRで成長すると見込まれています。

* 機能別: 分離機能が2024年に30%の市場シェアを占め、12%のCAGRで最も高い成長を維持すると予測されています。

* 用途別: 道路建設および舗装補修が2024年に48%の市場収益を占め、2030年までに12.5%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に39.5%の収益シェアで市場をリードし、2030年までに11.8%のCAGRで最も速い地域成長を記録すると予測されています。

グローバルジオテキスタイル市場のトレンドと洞察(促進要因)

1. 建設業界におけるジオテキスタイル利用の増加:

交通予算の継続的な増加により、高速道路契約においてジオテキスタイル仕様がオプションから標準的な慣行へと移行しています。米国の新規高速道路プロジェクトの78%が少なくとも1つのジオテキスタイル層を組み込んでおり、路盤材の最大20%の節約が報告されています。コスト予測可能性も、ジオテキスタイルが設計の一部となることで材料量がモデル化しやすくなるため、採用を加速させています。

2. 鉱業活動におけるジオテキスタイル利用の増加:

チリ、オーストラリア、南アフリカの銅およびリチウム生産者は、尾鉱貯蔵施設にジオテキスタイルを組み込み、浸透を制限し、淡水取水量を削減しています。センサー対応の不織布層がリアルタイムデータを供給し、検査サイクルを短縮し、厳格化する開示規則に対応しています。コンプライアンスリスクが調達の優先順位を形成しており、主要な鉱山クラスター近くに現地製造ユニットが設立される傾向が見られます。

3. 環境保護のための厳格な規制枠組み:

欧州連合建設製品規制に基づく環境製品宣言の要件は、製品開発ロードマップに影響を与えています。メーカーはバイオベースの安定剤を組み込んだポリプロピレン製剤にR&D予算を再配分しており、初期段階のプロトタイプでは、製造から廃棄までの炭素排出量を大幅に削減できると主張されています。織布ジオテキスタイルは、同等の排水工事において砂利ソリューションと比較してCO₂排出量を77.7%削減できることが示されています。

4. 欧州埋立地指令によるジオシンセティックライナーの需要増加:

欧州埋立地指令に基づく必須のキャッピング層は、廃棄物管理サイト全体でジオテキスタイルライナーの使用を標準化しました。調達担当者は、ろ過と保護を組み合わせた複合生地を好んでおり、複数の基準を満たす単一の材料が認証手続きを簡素化するためです。2022年以降、欧州におけるライナー需要は3分の1以上拡大しており、これは成熟した道路維持市場の成長鈍化を相殺しています。

5. サウジアラビアのNEOMおよびギガプロジェクト:

サウジアラビア、UAE、カタールのGCC地域におけるNEOMやギガプロジェクトは、砂漠の土壌安定化ソリューションの需要を促進しています。

市場の抑制要因

1. プロピレン契約価格の変動:

ポリプロピレン原料の契約価格は、年間で二桁の変動を示しており、生産者のマージンを圧迫し、固定価格入札を複雑にしています。ヘッジ能力が限られている小規模工場は、コスト変動を下流に転嫁する受注生産モデルに移行していますが、リードタイムの確実性を優先する買い手に対して市場シェアを失うリスクがあります。この影響により、高密度ポリエチレンなどの代替ポリマーが、技術的優位性ではなく、より予測可能な投入コストのために、封じ込め用途で徐々にシェアを獲得しています。

2. 飲料包装へのrPET割り当てによるポリエステル供給の逼迫:

リサイクルPET(rPET)の飲料包装への割り当てにより、ポリエステルの供給が逼迫しています。この供給チェーンのストレスは、バージンポリエステルとバイオ由来繊維を混合したブレンドへの多様化を促し、性能と調達リスクのバランスを取っています。

3. 新興経済国における設計・建設導入を妨げるエンジニアリングスキルのギャップ:

急速に発展している経済圏のインフラ所有者は、地盤工学の専門家不足をプロジェクト遅延の主要な原因として挙げています。国際労働機関の調査によると、自然ベースのインフラ計画の3分の2が、ジオシンセティックスの設計専門知識の不足により予定より遅れています。業界団体は、ジオテキスタイル応用のためのマイクロ資格コースを後援しており、デジタル設計ライブラリが従来の教室プログラムよりも早くスキルギャップを埋める可能性が示唆されています。

セグメント分析

1. 材料別:

* ポリプロピレン: 2024年に57.30%と最大の市場シェアを占め、2030年までに11.30%のCAGRで成長すると予測されています。その人気は、耐薬品性と優れた強度対重量比に起因しています。循環設計への移行が、機械的リサイクルと互換性のある安定剤パッケージの利用可能性により、ポリプロピレンの優位性をさらに確固たるものにすると考えられます。

* ポリエステル: 補強マットにおける高い引張弾性率で評価されていますが、rPET供給の制約により成長が抑制されています。供給チェーンのストレスは、バージンポリエステルとバイオ由来繊維を混合したブレンドへの多様化を促しています。

* ポリエチレン: 化学物質封じ込め用途で約8分の1の量を占め、応力亀裂耐性が弾性率よりも重要となるニッチ市場をターゲットにしています。

* 天然および生分解性ポリマー: 高コストであるものの、使用後の除去が困難な敏感な生態系で採用されています。耐久性のある合成層と生分解性の犠牲層を組み合わせたデュアルマテリアル仕様が、新たな中価格帯の採用経路を開く可能性があります。

2. 生地タイプ別:

* 織布: 2024年に45%の市場シェアを占め、道路路盤における優れた荷重分散能力により、公共機関が長い設計寿命を優先する中で着実に拡大すると予想されています。新しいシャトル織機構成により生産幅が拡大し、設置時の重複と労働時間が削減されています。

* 不織布: 11.50%のCAGRでより速く成長しており、雨水ろ過システムへの統合が進んでいます。針刺し不織布は、かつて鉄道バラスト下の使用を制限していた性能ギャップを埋め、透水性を犠牲にすることなく不同沈下に対応します。

* 編布: ジオグリッド-ジオテキスタイル複合材に超高強度を提供し、方向性補強が重視される場所で利用されます。メーカーは、編布層と不織布フィルターを多層ラミネートに統合し、1回の設置で3つの機能を提供するアプローチを取っています。

3. 機能別:

* 分離: 2024年に30%のシェアを占め、12%の成長率で、世界の高速道路建設の好転を反映しています。路盤汚染を防ぐために、軽交通道路でもジオテキスタイルが設計ガイドラインで求められるようになり、ニッチな使用ではなく標準化が進んでいます。

* ろ過: 需要の約5分の1を占め、都市の流出水を雨水管ではなくバイオスウェルに転用するグリーンインフラ対策の恩恵を受けています。分離とろ過機能は共存することが多いため、個別に数えると多機能生地の普及を過小評価する可能性があります。

* 保護: 防水を含む保護機能が残りのシェアを占め、埋立地やトンネル契約から安定した需要があります。メーカーは、分離、ろ過、排水、保護を同時に提供する「4-in-1」生地を推進しており、流通業者にとってSKUの複雑さを軽減しています。

4. 用途別:

* 道路建設と舗装補修: 48%と圧倒的なシェアを占め、政府が交通量の増加と悪天候に耐えるネットワークをアップグレードする中で12.50%の成長率を示しています。ジオテキスタイルで補強された舗装は、従来の区間よりも30%長く持続することが示されており、予算が制約された機関にとって魅力的な節約となります。

* 侵食防止: 全体需要の大部分を占め、洪水緩和資金が河川敷安定化をターゲットとする地域で採用が加速しています。保険会社がインフラの強靭性を評価する際にジオテキスタイル使用を精査するようになり、プロジェクト資金調達の間接的な要件となっています。

* 都市気候適応プロジェクト(透水性駐車場など)は、排水イニシアチブと交差することが多く、これも重要な部分を占めます。

* 鉄道工事: アジアの高速鉄道回廊や欧州の老朽化路線の改修により、重要性が増しています。

* 農業: 節水生地や効果的な雑草バリアとして、その地位を維持しています。

* 鉱業、沿岸保護、専門的なニッチ市場が残りを占めますが、鉱業は尾鉱ダムの完全性が規制当局の監視に直面しているため、平均以上の成長を示しています。

地域分析

1. アジア太平洋:

2024年に39.5%のジオテキスタイル市場シェアを占め、市場をリードしています。中国は積極的なインフラ拡大と厳格な環境規制を組み合わせることで、地域需要の大部分を生み出しています。インドは、2025年4月に予定されている品質管理命令により、ベースラインの技術基準が引き上げられることで、地域の4分の1を占めています。日本、韓国、オーストラリアは、複合ジオテキスタイルに依存する洗練された耐震・耐サイクロン設計を展開し、地域支出の大部分に貢献しています。残りは東南アジアで、官民パートナーシップが初めての採用を促進しています。国内生産能力の追加により、アジア太平洋地域は10年後までに純輸入地域から均衡した貿易地域へと転換すると予測されています。

2. 北米:

米国が市場を支配しており、2025年3月からはBABA(Build America, Buy America)規則により、連邦政府資金によるプロジェクトには国内製造が義務付けられます。カナダは地域市場の5分の1を占め、寒冷地道路や鉱業用途にジオテキスタイルを活用しています。メキシコのシェアは、ニアショアリング回廊に沿った工業団地建設とともに成長しています。センサー埋め込み型生地の採用が最も高く、デジタルインフラ戦略がプレミアム製品需要に結びついていることを示しています。

3. ヨーロッパ:

ドイツ、フランス、英国が主要な貢献国であり、リサイクルおよび低炭素ジオテキスタイルを優遇する厳格な排出プロトコルによって推進されています。南欧は干ばつ耐性に関連する侵食防止プロジェクトに焦点を当て、東欧はEUの結束基金を鉄道および道路の改修に投入しています。Sioen Industriesのようなメーカーは循環経済の成果を公表しており、ブランド差別化がコストから持続可能性の指標へと移行していることを示唆しています。経済状況が改善すれば、繰り延べられたメンテナンスのバックログが二次的な需要急増を引き起こす可能性があります。

このレポートは、ジオテキスタイル市場の詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、ジオテキスタイル市場を、土壌、岩石、廃棄物に対して直接敷設され、分離、ろ過、排水、補強、保護の機能を持つ透過性の合成または天然繊維(ポリプロピレン、ポリエステル、ポリエチレン、ジュート、コイアなど)から得られる収益と定義しています。対象となる用途には、道路建設、鉄道工事、排水、浸食防止、農業、関連インフラが含まれます。一方、ジオメンブレン、ジオグリッド、ジオフォーム、ジオコンポジットなどの非繊維系ジオシンセティックスは調査範囲外とされています。

2. 調査方法論

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、アジア太平洋、北米、ヨーロッパ、湾岸地域の調達エンジニア、研究所所長、流通業者へのヒアリングを通じて、入札価格、繊維重量、規制の受容性に関するフィードバックを収集しました。二次調査では、連邦高速道路局、ユーロスタット、中国交通運輸省、UN Comtradeなどの公的機関、米国土木学会、欧州ジオシンセティックス協会、世界銀行などの業界団体から、量と価格のデータが収集されました。また、企業の10-K提出書類、入札ポータル、D&B Hooversの収益データ、Questelの特許件数なども分析され、サプライヤーの能力や平均販売価格の把握に役立てられました。

市場規模の算出と予測は、国レベルの舗装道路延長、新規鉄道線路、許可された埋立地面積、灌漑面積といったトップダウンのアプローチと、サプライヤーからの生産量データに基づくボトムアップのアプローチを組み合わせて行われました。主要な推進要因として、ポリプロピレンの契約価格、公共事業の設備投資、降雨量に基づく浸食指数、インドのPM-Gati Shaktiパイプラインなどがモデルに組み込まれ、多変量回帰分析とシナリオ分析を用いて2030年までの予測が立てられています。データは毎年更新され、主要な政策変更や企業イベントに応じて中間更新も行われます。

Mordor Intelligenceの調査は、製品範囲を完成した繊維シートに限定し、地域ごとの価格を適用し、毎年一次調査を実施することで、他の調査機関が陥りがちなジオメンブレンのバンドル化や単一のグローバルASPの適用といった問題点を回避し、信頼性の高いベースラインを提供しています。

3. エグゼクティブサマリーと市場の現状

ジオテキスタイル市場は、2025年には47.0億米ドルと推定されており、2024年から2030年にかけて年平均成長率(CAGR)10.34%で拡大すると予測されています。地域別では、大規模なインフラ投資に牽引され、アジア太平洋地域が世界の収益の約39.50%を占め、最大の市場シェアを保持しています。

材料別では、ポリプロピレンが優れた耐薬品性、軽量性、コスト優位性から、分離やろ過といった幅広い用途に適しており、主要な材料となっています。欧州建設製品規制や埋立地指令などの環境規制は、性能と環境開示を義務付けることで、高度で持続可能なジオテキスタイルへの需要を促進しています。

新たな市場機会としては、一時的な工事向けの生分解性繊維や、リアルタイム監視が可能なセンサー内蔵型「スマート」ジオテキスタイルが、現在の競争が限定的な高成長ニッチ分野として挙げられています。

4. 市場の推進要因と阻害要因

市場の推進要因としては、建設業界におけるジオテキスタイルの利用拡大、鉱業活動での使用増加、環境保護のための厳格な規制枠組み、欧州の埋立地指令における必須のキャッピング層、サウジアラビアのNEOMやギガプロジェクトによるGCC地域での砂漠土壌安定化ソリューションの需要などが挙げられます。

一方、市場の阻害要因としては、ポリプロピレンの契約価格の変動、飲料包装へのrPET割り当てによるポリエステル供給の逼迫、新興国における設計・建設導入を妨げるエンジニアリングスキルのギャップなどが指摘されています。

5. 市場セグメンテーション

市場は以下の要素で詳細にセグメント化されています。

* 材料別: ポリプロピレン、ポリエステル、ポリエチレン、その他。

* 繊維タイプ別: 織布、不織布、編布。

* 機能別: 分離、排水、ろ過、補強、保護。

* 用途別: 道路建設および舗装補修、浸食防止、排水、鉄道工事、農業、その他(鉱業、沿岸・水路保護など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、英国、イタリアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、カタールなど)。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。レポートには、ACE Geosynthetics、AFITEXINOV、AGRU America Inc.、旭化成アドバンス株式会社、Berry Global Inc.、Carthage Mills、CMC、Fibertex Nonwovens A/S、Freudenberg Performance Materials、HUESKER International、Industrial Fabrics, Inc.、KayTech、Mattex Geosynthetics、Naue GmbH & Co. KG、Officine Maccaferri Spa、Owens Corning、Solmax、TenCate Geosynthetics、Thrace Group、TYPAR Geosyntheticsを含む20社の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

7. 市場機会と将来展望

市場の機会と将来展望に関するセクションでは、未開拓分野や満たされていないニーズの評価、製造業における水資源保全への意識の高まりなどが議論されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 建設業界におけるジオテキスタイルの使用増加

- 4.2.2 鉱業活動におけるジオテキスタイルの使用増加

- 4.2.3 環境保護のための厳格な規制枠組み

- 4.2.4 欧州埋立指令における必須のキャッピング層がジオシンセティックライナーを後押し

- 4.2.5 サウジアラビアのNEOMとギガプロジェクトがGCC地域における砂漠の土壌安定化ソリューションを推進

- 4.3 市場抑制要因

- 4.3.1 プロピレン契約価格の変動

- 4.3.2 rPETの飲料包装への割り当てによるポリエステル供給の逼迫

- 4.3.3 新興経済国における設計・施工の採用を抑制するエンジニアリングスキルのギャップ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 ポリプロピレン

- 5.1.2 ポリエステル

- 5.1.3 ポリエチレン

- 5.1.4 その他の材料

- 5.2 生地タイプ別

- 5.2.1 織物

- 5.2.2 不織布

- 5.2.3 編物

- 5.3 機能別

- 5.3.1 分離

- 5.3.2 排水

- 5.3.3 ろ過

- 5.3.4 補強

- 5.3.5 保護

- 5.4 用途別

- 5.4.1 道路建設および舗装補修

- 5.4.2 浸食

- 5.4.3 排水

- 5.4.4 鉄道工事

- 5.4.5 農業

- 5.4.6 その他の用途(鉱業、沿岸および水路保護など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 タイ

- 5.5.1.6 マレーシア

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ロシア

- 5.5.3.8 トルコ

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ACE Geosynthetics

- 6.4.2 AFITEXINOV

- 6.4.3 AGRU America Inc.

- 6.4.4 旭化成アドバンス株式会社

- 6.4.5 Berry Global Inc.

- 6.4.6 Carthage Mills

- 6.4.7 CMC

- 6.4.8 Fibertex Nonwovens A/S

- 6.4.9 Freudenberg Performance Materials

- 6.4.10 HUESKER International

- 6.4.11 Industrial Fabrics, Inc.

- 6.4.12 KayTech

- 6.4.13 Mattex Geosynthetics

- 6.4.14 Naue GmbH & Co. KG

- 6.4.15 Officine Maccaferri Spa

- 6.4.16 Owens Corning

- 6.4.17 Solmax

- 6.4.18 TenCate Geosynthetics

- 6.4.19 Thrace Group

- 6.4.20 TYPAR Geosynthetics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ジオテキスタイルは、土木・建設分野で土壌や岩石などの地盤材料と組み合わせて使用される、透水性を持つシート状または網状の合成繊維製品の総称です。主にポリエステル、ポリプロピレン、ポリエチレンなどの高分子材料を原料とし、地盤の分離、ろ過、排水、補強、保護といった多岐にわたる機能を発揮します。従来の天然材料に代わり、工期の短縮、コスト削減、省資源化、施工品質の向上に貢献します。高い引張強度、耐久性、耐薬品性、耐候性、適切な透水性を兼ね備えている点が特徴です。

ジオテキスタイルは製造方法により主に三つのタイプに分類されます。「織布(Woven Geotextile)」は、縦糸と横糸を織り合わせて作られ、高い引張強度と低い伸び率が特徴で、主に地盤の補強や分離に用いられます。道路や鉄道の路盤、盛土の安定化などに適しています。「不織布(Non-woven Geotextile)」は、繊維をランダムに配置し結合させたもので、高い透水性と柔軟性を持ち、ろ過、排水、保護、分離といった幅広い用途に利用されます。排水材や遮水シートの保護材として一般的です。「複合ジオテキスタイル(Composite Geotextile)」は、織布と不織布を組み合わせるなど、複数の機能を一体化したもので、特定の要求性能(例:補強と排水)を同時に満たすために開発されています。原料の高分子材料によっても特性が異なり、用途に応じて選択されます。

ジオテキスタイルは、その多様な機能から土木・建設分野の様々な場面で活用されます。「分離」機能では、異なる土層の混合を防ぎ、路盤の支持力維持や沈下抑制に貢献します。「ろ過」機能は、土粒子を保持しつつ水を透過させ、排水構造物の目詰まり防止や護岸工に利用されます。「排水」機能では、地盤中の余分な水を効率的に集め排出することで、盛土内部や地すべり対策工の安定化に寄与します。「補強」機能は、ジオテキスタイルの引張強度を利用して土の強度を高め、軟弱地盤の改良、盛土の安定化、法面保護、擁壁の補強などに用いられます。「保護」機能としては、廃棄物処分場や貯水池の遮水シートが損傷するのを防ぐため、その上下に敷設され、遮水シートの耐久性を向上させます。これらの機能は単独または組み合わせて利用され、現代の土木工事に不可欠です。

ジオテキスタイルは、ジオシンセティックスと呼ばれる土木用合成材料群の一部であり、他の関連技術と組み合わせて効果を発揮します。「ジオグリッド」は、網目状の構造を持つ合成材料で、ジオテキスタイルよりも高い引張強度と剛性を持ち、主に地盤の強力な補強材として盛土や舗装の安定化に用いられます。「ジオメンブレン」は、不透水性のシート状材料で、遮水や防湿を目的とします。廃棄物処分場や貯水池などで使用され、物理的損傷から保護するためにジオテキスタイルと併用されることが一般的です。「ジオコンポジット」は、ジオテキスタイル、ジオグリッド、ジオメンブレンなどを工場で一体化した複合材料で、複数の機能を同時に発揮させ、施工効率と性能の最適化を図ります。「ジオネット」は、網目状の排水材で、地盤中の水を効率的に集めて排出する高い排水能力が求められる場合に用いられます。これらの材料は、プロジェクトの要件に応じて適切に選択・組み合わされ、安全で経済的な土木構造物の構築に貢献します。

ジオテキスタイル市場は、世界的に堅調な成長を続けています。その背景には、いくつかの主要な要因があります。第一に、世界的なインフラ整備の需要の高まりです。特に新興国では、道路、鉄道、空港などの交通インフラ建設が活発であり、ジオテキスタイルは工期短縮、コスト削減、品質向上に貢献する不可欠な材料として認識されています。第二に、先進国における老朽化したインフラの維持・補修需要です。既存構造物の改修において、ジオテキスタイルは耐久性向上や補強効果が期待されます。第三に、環境保護意識の高まりと関連法規制の強化です。廃棄物処分場、汚染土壌対策、河川・海岸の侵食防止など、環境関連プロジェクトで重要な役割を担います。第四に、従来の天然材料と比較した優れた性能、施工性、経済性、省資源性です。天然材料の入手困難な地域や輸送コストが高い地域で特に採用が進んでいます。第五に、自然災害に対する防災・減災対策の強化です。地すべり対策や法面保護において、地盤の安定化に寄与します。これらの要因が複合的に作用し、市場は今後も拡大すると予測されています。

ジオテキスタイルの将来は、さらなる技術革新と用途拡大によって非常に明るいものと見られています。まず、製品の「高機能化」が進むでしょう。より高い強度、耐久性、耐候性を持つ製品の開発に加え、軽量化や薄型化も追求されます。特定の環境下で性能を発揮する特殊なジオテキスタイルも期待されます。次に、「環境配慮型製品」へのシフトです。リサイクル素材の利用拡大や、生分解性を持つジオテキスタイルの開発が進み、持続可能な社会の実現に貢献します。さらに、「新用途の開拓」も重要です。農業分野での土壌改良、都市緑化、災害復旧支援など、従来の土木分野に留まらない多様な分野での活用が模索されています。「スマートインフラ」との融合も注目されます。ジオテキスタイルにセンサーを組み込み、地盤の変位などをリアルタイムでモニタリングする「スマートジオテキスタイル」の開発が進めば、構造物の健全性評価や維持管理の効率化に寄与します。グローバル市場では、新興国におけるインフラ需要の拡大が引き続き市場成長を牽引するでしょう。研究開発は、これらのトレンドを加速させ、より高性能で持続可能なジオテキスタイルが社会インフラの発展と地球環境の保全に貢献していくことが期待されます。