外部除細動器 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

本レポートは体外式除細動器市場を対象としています。製品(手動式体外式除細動器、自動体外式除細動器(AED)、ウェアラブル除細動器(WCD))、エンドユーザー(病院・診療所、在宅医療、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは、上記セグメントごとの金額(米ドル)を提示しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外部除細動器市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

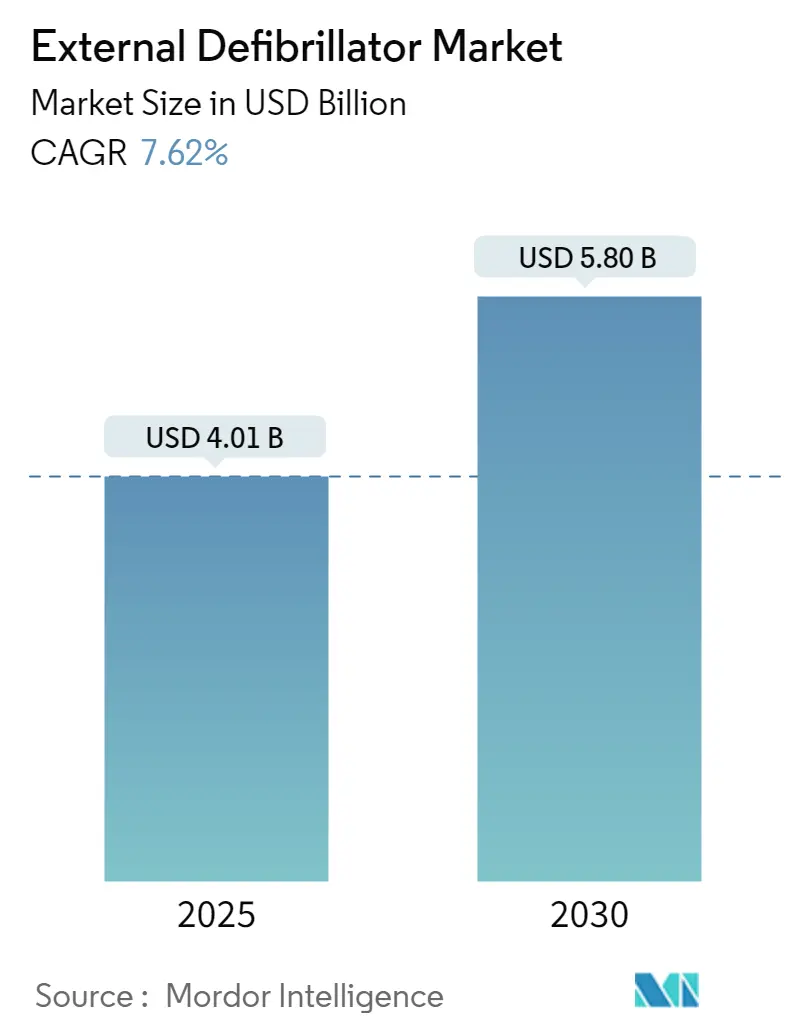

外部除細動器市場は、2025年には40.1億米ドルに達し、2030年までに58.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.62%です。この成長は、心血管疾患が依然として世界的な主要な死因である中で、これらのデバイスが緊急心臓ケアにおいて果たす重要な役割を反映しています。市場の拡大は、装着型除細動器(WCD)や自動体外式除細動器(AED)における技術革新によって推進されており、これらは従来の医療現場を超えて緊急心臓ケアを変革しています。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、2025年から2030年にかけて9.2%のCAGRで成長すると予測されています。これは、医療インフラへの投資増加と心臓病の有病率上昇に起因します。一方、北米は最大の市場であり、2024年には17億米ドルを超え、市場全体の42.5%を占めています。エンドユーザーセグメントでは、公共アクセス環境が最もダイナミックな成長を示しており、年間11.3%で成長しています。これは、世界中の政府が突然の心停止からの生存率を向上させるために、AEDの戦略的な配置イニシアチブを実施しているためです。市場の集中度は低く、Philips、Stryker、Asahi Kasei(ZOLL Medical)などの確立されたプレーヤーと、Mindrayのような新興企業が競争しています。

しかし、市場には課題も存在します。AEDの普及が進んでいるにもかかわらず、米国における院外心停止でのAED使用率はわずか4%に留まっており、利用率の低さが重要な障壁となっています。これは、メーカーがユーザーインターフェースの改善や一般市民への啓発キャンペーンを通じて対処すべき点です。

主要なレポートのポイント

* 外部除細動器市場は、2025年に40.1億米ドル、2030年までに58.0億米ドルに達し、CAGR 7.62%で成長します。

* 公共アクセス環境は、政府のイニシアチブと早期除細動の利点に対する意識向上により、最も急速に成長するエンドユーザーセグメント(CAGR 11.3%)です。

* 自動体外式除細動器(AED)は、技術進歩と公共アクセスプログラムの拡大により、他の製品セグメントを上回り、CAGR 10.2%で成長しています。

* 小児セグメントは、進化する臨床ガイドラインと専門技術開発に支えられ、CAGR 9.5%で大きな成長機会として浮上しています。

* アジア太平洋地域は、医療インフラの拡大と心血管疾患の負担増加により、最も急速に成長する地域(CAGR 9.2%)であり、大きな市場機会を提供しています。

* AEDの普及が進んでいるにもかかわらず、利用率は低いままであり(米国における院外心停止のわずか4%)、重要な実施ギャップが浮き彫りになっています。

* 装着型除細動器は、高い患者コンプライアンス率と突然心臓死の予防における実証された有効性により、ブリッジ療法として臨床的受容を得ています。

* 戦略的買収とエコシステム開発が競争環境を再構築しており、市場リーダーはハードウェアを超えて統合された心臓ケアソリューションへと拡大しています。

市場のトレンドと洞察

成長要因

1. 心臓病の世界的な発生率の増加:

2022年には、冠動脈疾患の症例が約3億1500万件に達しました。特に、心臓病の有病率のピークが若年層にシフトしており、職場でのAED導入の経済的根拠を強化しています。欧州では、心血管疾患により毎日約1万人が死亡しており、男性が女性よりも約2.5倍死亡する可能性が高いとされています。これにより、メーカーは多様な胸部解剖学に適した視覚的プロンプトとパッドを提供する必要性が生じています。

2. 装着型除細動器(WCD)の臨床的受容の拡大:

米国食品医薬品局(FDA)が承認した唯一の装着型除細動器であるLifeVest WCDは、2,000人の患者登録で96%の1年生存率を示しました。心臓専門医は、WCDのコンプライアンスデータを、最終的な植込み型除細動器(ICD)の配置を決定する際の患者のライフスタイル特性の代理マーカーとして使用し始めています。また、Jewelパッチ装着型除細動器(P-WCD)の臨床研究では、1日21時間以上の装着時間が報告されており、皮膚に適合するパッチとして設計されたデバイスは、持続的な患者の順守が可能であることを示しています。

3. 政府資金による公共アクセス除細動プログラムの拡大:

政府による公共アクセス除細動プログラムの拡大は、市場成長に寄与しています。

4. 接続型、クラウド対応AEDの採用加速:

接続型、クラウド対応AEDの採用加速も市場を牽引しています。

5. 好意的な規制および償還基準:

米国心臓協会(AHA)は、2030年までに院外心停止の生存率を倍増させる目標を設定しており、これにより保険会社はAED配置費用を予防的支出と見なすようになり、償還経路が拡大しています。FDAによるAED製造基準の強化は、品質期待値を高め、市場の統合を促す一方で、コンプライアンスをマーケティング上の差別化要因としています。

6. プレーヤーによる投資の増加:

PhilipsによるBioTelemetryの買収は、クラウドベースのモニタリングを同社の除細動器エコシステムに統合しました。これにより、保険会社は患者の転帰に基づく価値ベースの契約を交渉する機会を得ており、収益源がデバイス単体から分析およびサービス料金へと移行しています。Jewel Patchは、その軽量な接着剤形式により、物流コストを削減し、医療機器流通におけるeコマースチャネルの重要性が増す中で、その価値を高めています。

阻害要因

1. バッテリーおよび電極消耗品による高いユニット交換コスト:

AEDは定期的なバッテリーと電極パッドの交換が必要であり、公共アクセスプログラムでは地方自治体の予算に依存するため、メンテナンスのギャップが生じることがあります。LifeVest WCDは毎日バッテリー交換が必要であり、予算が限られた地方自治体は、消耗品をサービス契約に組み込むサブスクリプションモデルを模索しています。

2. リチウム電池および半導体部品のサプライチェーンの変動性:

リチウム電池や半導体部品のサプライチェーンの変動性も市場の課題です。

3. 長期にわたる規制承認による発売の遅延:

FDAの外部除細動器に対する厳格な審査プロトコルは、市場投入までの時間を長期化させ、投資家にとっての回収期間を延ばします。企業は、承認済みデバイスの反復的な強化と、画期的なアプリケーションの個別の申請という二重のアプローチを採用しています。2025年4月にFDAがJewel P-WCDを承認したことは、次世代の非侵襲性デバイスに対する規制当局の開放性を示していますが、商業的規模への道は市販後監視データにかかっています。

4. 低い一般市民の意識:

一般市民の意識の低さも市場の成長を妨げる要因です。

セグメント分析

1. 製品:自動体外式除細動器(AED)がイノベーションを牽引

手動外部除細動器は2024年に38.9%の市場シェアを占めましたが、AEDは2030年までにCAGR 10.2%で拡大し、外部除細動器市場の約55%を占めると予測されています。スウェーデンの実地試験では、ドローンで配送されたAEDが救急車よりも64%の事例で早く到着しました。AI対応のリズム分析を搭載した新しいAEDモデルは、電極接触からショック推奨までの決定時間を短縮し、生存率を向上させています。これにより、より小型のプロセッサが可能になり、壁掛け型ユニットのような新しいフォームファクターが生まれています。

2. 患者タイプ:小児セグメントが成長のフロンティアとして浮上

成人は2024年に市場の89.5%を占めましたが、小児カテゴリーは2030年までにCAGR 9.5%で成長すると予測されています。AHAの蘇生ガイドラインは、小児における早期AED使用の重要性を強調しています。小児AEDの使用データは、学校における先天性心臓異常の早期警告指標としても機能し、公衆衛生スクリーニングイニシアチブに情報を提供します。小児心停止中の胸骨圧迫の5秒間の中断ごとに、良好な神経学的転帰が3%低下するという研究結果があり、デバイスメーカーは、迅速に再配置でき、接着性を失わないパッドの開発が求められています。

3. エンドユース:公共アクセス環境が市場ダイナミクスを再定義

病院および心臓センターは2024年に収益の61%を占めましたが、公共アクセス環境はCAGR 11.3%で拡大すると予測されています。公共アクセス除細動を受けた患者の生存率は53%であり、専門家のみの介入の28.6%と比較して高いことが示されています。企業不動産会社は、AEDの設置をテナント誘致の特徴と見なすようになり、デバイスの更新条項をリース契約に組み込むことで、予測可能な需要を生み出しています。最寄りのAEDを特定するモバイルアプリケーションも普及しており、デバイスの密度と人通りのパターンに関する匿名化されたヒートマップを作成し、政策立案者にターゲットを絞った補助金プログラムの経験的根拠を提供しています。

地域分析

1. 北米:

2024年には市場の42.5%を占め、外部除細動器市場規模は17億米ドルを超えました。米国がその大部分を占めています。AHAは2030年までに生存率を倍増させる計画であり、学校の安全のための連邦補助金がAED調達の対象経費として規定され、ユニット数を拡大しています。ワシントンD.C.の消防・EMS部門はAED登録システムを立ち上げ、デバイスの位置情報を9-1-1の派遣員に提供することで、複数の事案が発生した場合の割り当て効率を向上させています。

2. アジア太平洋:

CAGR 9.2%を記録し、2030年までに市場規模は16億米ドルを超えると予測されています。急速な都市化は心臓リスク要因を増大させる一方で、人々を密集した公共アクセスデバイスグリッドの範囲内に配置し、迅速な採用の条件を整えています。地元のメーカーは、地域の予算に合わせた低コストのAEDや、現地語でのトレーニングアプリをバンドルすることで、市場シェアを獲得しています。日本のスマートシティにおけるドローンAEDの試験運用では、ドローンが帰路で温度に敏感な医薬品を同時に運搬し、フリート利用率を最適化する補助的な用途も明らかになっています。

3. 欧州:

WHO欧州地域では、心血管疾患が死亡原因の約42.5%を占めています。欧州の外部除細動器市場規模は、2030年に約12億米ドルに達すると見込まれています。スウェーデンのドローンAED研究では、92%の成功した配送率を達成し、64%の事例で救急車よりも早く到着しました。この研究は、低高度航空交通管理プロトコルの作成にも貢献し、広範な欧州連合の無人航空機法制に情報を提供し、国境を越えたAEDドローンサービスを加速させる可能性があります。欧州の調達枠組みでは、環境影響開示が義務付けられる傾向にあり、生産および廃棄における炭素排出量の削減を実証できるメーカーは、公共入札で優位性を獲得しています。

競争環境

外部除細動器市場は中程度の集中度を示しており、Philips、Stryker(Physio-Control)、Asahi Kasei(ZOLL Medical)が市場の大部分を占めています。新たな競争の側面はデータ所有権であり、リモートモニタリング企業を統合することで、既存企業は機械学習アルゴリズムに供給される独自のデータセットを蓄積し、リズム検出精度を向上させています。

MindrayとCU Medical Systemsは、コストイノベーションを活用して価格に敏感な市場に参入しています。彼らの戦略はモジュラー設計に基づいており、顧客はハードウェアを交換することなく、高度な分析のためにファームウェアをアップグレードできます。この段階的なアップグレード経路は、従来の5年間の交換サイクルを覆し、デバイスの卸売更新に依存する既存企業にとって長期的な収益タイミングの課題を提起しています。

未開拓の機会は、装着型または壁掛け型AEDをEMS派遣、病院の電子医療記録(EMR)システム、および退院後の遠隔医療と統合するエンドツーエンドの心臓緊急エコシステムにあります。このようなデータフローを調整できる企業は、競争の境界を再定義し、個々のデバイス仕様からプラットフォームの相互運用性へと競争の焦点を移す可能性があります。

主要プレーヤー

* Koninklijke Philips N.V.

* Stryker (Physio-Control)

* GE Healthcare

* Boston Scientific Corp.

* Asahi Kasei (ZOLL Medical)

最近の業界動向

* 2025年4月: FDAがJewelパッチ装着型除細動器を承認しました。これは、植込み型デバイスが不適格な患者に対する治療選択肢を拡大し、接着性で薄型のデバイスという新しいサブセグメントを活性化させ、市場を消費者向けウェアラブルエレクトロニクスとの融合へと導くと期待されています。

* 2024年4月: Avive Solutionsは、米国全土での接続型AEDの展開を加速するために、5,650万米ドルの成長株式資金を確保しました。この投資は、緊急対応デバイスが単なるハードウェアではなく、スケーラブルなデジタルヘルスインフラの一部として見なされていることを示唆しています。

* 2023年3月: Safe Lifeは、全国的な流通を拡大するためにCoro MedicalとAED.usを買収しました。この買収は、かつては主に機関市場であった分野において、消費者直販およびeコマースチャネルの重要性が高まっていることを強調しています。

このレポートは、外部除細動器市場に関する詳細な分析を提供しています。調査対象は、病院、救急医療サービス(EMS)、公共アクセスプログラム、および在宅医療向けに供給される新しい手動式外部除細動器、自動体外式除細動器(AEDs、半自動および全自動)、ウェアラブル心臓除細動器(WCDs)の世界的な販売額です。中古品、再生品、埋め込み型デバイス、レンタル機器、消耗品、販売後のサービスは対象外とされています。

市場は、製品タイプ別(手動式外部除細動器、AEDs、WCDs)、患者タイプ別(成人、小児)、最終用途別(病院・心臓センター、病院前・EMS、公共アクセス環境、在宅医療、代替医療)、および地域別(北米、欧州、アジア太平洋、中東、南米)に細分化されています。

市場の成長を牽引する主な要因としては、世界的に心臓病の発生率が上昇していること、ウェアラブル心臓除細動器(WCD)の臨床的受容が拡大していること、政府資金による公共アクセス除細動プログラムの拡大とAED設置義務化政策の推進が挙げられます。さらに、コネクテッド・クラウド対応AEDの導入加速、有利な規制・償還制度、そして市場参入企業による投資の増加も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。バッテリーや電極などの消耗品にかかる高いユニット交換コスト、リチウム電池や半導体部品のサプライチェーンの不安定性、長期にわたる規制承認プロセスによる製品発売の遅延、そして一般市民のAEDに対する認識不足が主な課題となっています。特に、米国では院外心停止のわずか4%でしかAEDが使用されておらず、これは傍観者のためらいや十分な公共トレーニングの不足が原因とされています。

市場規模と成長予測に関して、世界の外部除細動器市場は2025年の40.1億米ドルから、2030年には58.0億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)9.2%と最も高い成長率を示すと見込まれており、これは医療インフラへの投資増加と心血管疾患の有病率上昇が背景にあります。最終用途別では、公共アクセス環境がCAGR 11.3%で市場シェアを拡大すると予測されており、これは公共の場でのAED戦略的配置が生存率向上に寄与し、政府が導入を奨励しているためです。

本レポートの調査手法は、一次調査と二次調査を組み合わせた堅牢なものです。一次調査では、心臓専門医、蘇生インストラクター、EMS購入担当者などへのインタビューを通じて、市場の実態に即した情報が収集されました。二次調査では、世界保健機関(WHO)、米国心臓協会(AHA)、欧州蘇生協議会(ERC)などの公的機関の統計データ、UN Comtradeの貿易量、FDAや欧州医薬品庁の承認記録、企業報告書などが活用されています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、人口の高齢化、心血管死亡率、医療費支出の増加に対する多変量回帰分析により、2030年までの予測が生成されています。データは毎年更新され、重要な規制変更やリコール発生時には中間更新も実施されるため、常に最新のベースラインが提供されます。

競合状況については、市場集中度、戦略的動向、市場シェア分析、および主要企業(Koninklijke Philips N.V.、Stryker、Asahi Kasei (ZOLL Medical)、Nihon Kohden (Defibtech)など多数)のプロファイルが含まれています。これらのプロファイルには、企業概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。このレポートは2025年6月6日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心臓病の世界的な発生率の増加

- 4.2.2 ウェアラブル除細動器の臨床的受容の拡大

- 4.2.3 政府資金による公共アクセス除細動プログラムとAED設置義務化政策の拡大

- 4.2.4 接続型、クラウド対応AEDの導入加速

- 4.2.5 好意的な規制および償還基準

- 4.2.6 プレーヤーによる投資の増加

-

4.3 市場の阻害要因

- 4.3.1 バッテリー&電極消耗品による高いユニット交換コスト

- 4.3.2 リチウム電池および半導体部品のサプライチェーンの変動性

- 4.3.3 長期にわたる規制承認が発売を遅延

- 4.3.4 低い一般認識

- 4.4 サプライチェーン分析

- 4.5 規制&償還状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額)

-

5.1 製品別

- 5.1.1 手動体外式除細動器

- 5.1.2 自動体外式除細動器 (AED)

- 5.1.2.1 半自動AED

- 5.1.2.2 全自動AED

- 5.1.3 装着型除細動器 (WCD)

-

5.2 患者タイプ別

- 5.2.1 成人

- 5.2.2 小児

-

5.3 用途別

- 5.3.1 病院・心臓センター

- 5.3.2 病院前・救急医療サービス

- 5.3.3 公共施設

- 5.3.4 在宅医療

- 5.3.5 代替医療

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 Koninklijke Philips N.V.

- 6.4.2 Stryker (Physio-Control)

- 6.4.3 旭化成 (ZOLL Medical)

- 6.4.4 日本光電 (Defibtech)

- 6.4.5 Shenzhen Mindray Bio-Medical Electronics

- 6.4.6 Schiller AG

- 6.4.7 GEヘルスケア

- 6.4.8 Medtronic plc

- 6.4.9 Abbott Laboratories

- 6.4.10 Boston Scientific Corp.

- 6.4.11 CU Medical Systems

- 6.4.12 Mediana Co. Ltd

- 6.4.13 BPL Medical Technologies

- 6.4.14 HeartSine Technologies

- 6.4.15 ViVest Medical

- 6.4.16 Cardiac Science Corp.

- 6.4.17 Laerdal Medical

- 6.4.18 Progetti Srl

- 6.4.19 Metrax GmbH (Primedic)

- 6.4.20 Instramed Indústria

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外部除細動器は、心臓が突然停止する原因となる致死性不整脈、特に心室細動や無脈性心室頻拍に対し、体外から電気ショックを与えて心臓の正常なリズムを取り戻させるための医療機器です。心室細動は、心臓の筋肉が小刻みに震え、血液を全身に送り出すポンプ機能を失った状態であり、この状態が続くと数分で脳や他の臓器に不可逆的な損傷が生じ、死に至ります。外部除細動器は、この異常な電気活動をリセットし、心臓が再び正常な拍動を開始する機会を与えることを目的としています。胸部に貼付する電極パッドを通じて電気を流すため、「外部」除細動器と呼ばれます。

外部除細動器には、主にいくつかの種類が存在します。一つ目は「手動式除細動器」です。これは主に病院や救急車内で、医師や看護師、救急救命士といった医療従事者が使用するもので、心電図波形をモニターで確認し、不整脈の種類を診断した上で、適切なエネルギー量(ジュール)を設定して電気ショックを与えるタイプです。多くの場合、心電図、SpO2(経皮的動脈血酸素飽和度)、CO2(呼気終末二酸化炭素濃度)などの生体情報を同時にモニタリングできる多機能モニターが一体化しており、高度な医療判断が求められます。二つ目は「自動体外式除細動器(AED)」です。これは、心電図を自動で解析し、電気ショックが必要かどうかを判断してくれる装置で、音声ガイダンスに従って操作するだけで、医療従事者ではない一般市民でも安全かつ迅速に使用できるように設計されています。公共施設、企業、学校、駅など、多くの人が集まる場所に広く設置されており、救命率向上に大きく貢献しています。AEDには、電気ショックの必要性を判断した後、自動で放電するもの(全自動式)と、使用者がボタンを押して放電するもの(半自動式)があります。三つ目は「ウェアラブル除細動器」です。これは、心臓病患者が日常的に身につけることができる小型の除細動器で、心臓の異常を常に監視し、致死性不整脈を検知した際に自動で電気ショックを与えることで、突然死のリスクを低減します。特に、植込み型除細動器(ICD)の適応となるまでの期間や、ICDの植込みが困難な患者などに用いられます。

外部除細動器の用途は多岐にわたります。病院内では、救急外来、集中治療室(ICU)、冠動脈疾患集中治療室(CCU)、手術室、一般病棟での急変時など、心停止のリスクが高いあらゆる場面で、医師や看護師が手動式除細動器やAEDを使用します。院外では、救急現場において救急隊員が救急車内で手動式除細動器やAEDを用いて救命処置を行います。また、AEDの普及により、公共の場での心停止発生時に、その場に居合わせた一般市民が迅速にAEDを使用し、救命活動を行うことが可能になりました。これは「市民による救命の連鎖」の重要な一環とされています。さらに、ウェアラブル除細動器は、自宅や外出先など、医療機関から離れた場所での突然の心停止に対応するために、特定の患者が個人で使用します。いずれの用途においても、心肺蘇生法(CPR)と除細動の組み合わせが、心停止からの蘇生率を最大化するために極めて重要です。

関連技術の進化も目覚ましいものがあります。最も重要なのは「心電図解析技術」の向上です。これにより、AEDはより高い精度で致死性不整脈を判別し、不必要な電気ショックを避けることができるようになりました。また、「バイフェージック波形」の採用は、従来のモノフェージック波形に比べて、より低いエネルギー量で効果的な除細動を可能にし、心筋へのダメージを軽減します。患者の体格や胸部の電気抵抗(インピーダンス)に応じて最適なエネルギー量を自動で調整する「エネルギー管理技術」も進化しています。さらに、「データ管理・通信技術」の発展により、除細動器の使用履歴や心電図データが記録され、救急隊や病院への情報共有が迅速に行えるようになりました。一部の機種では、遠隔地からの監視やデータ転送も可能です。「CPRフィードバック機能」は、胸骨圧迫の深さや速さをリアルタイムで評価し、音声や視覚で適切な胸骨圧迫を促すことで、CPRの質を向上させます。加えて、バッテリー技術の進歩と部品の小型化・軽量化により、除細動器はより携帯しやすく、長時間の使用に耐えるようになりました。

市場背景としては、世界的な心疾患の増加と高齢化社会の進展に伴い、外部除細動器の需要は高まっています。特にAEDは、その操作の簡便さから一般市民による救命活動の要として認識され、多くの国で法整備や啓発活動が進められた結果、公共施設や企業への設置が急速に拡大しました。これにより、AED市場は持続的な成長を遂げています。メーカー各社は、より使いやすく、高性能で、耐久性のある製品の開発に注力しており、競争が激化しています。また、除細動器の普及だけでなく、その適切な使用を促すためのトレーニングや教育プログラムの重要性も認識されており、関連するサービス市場も拡大しています。グローバルに見ると、先進国を中心に高い需要が続いており、新興国においても医療インフラの整備が進むにつれて、市場の拡大が期待されています。

将来展望としては、外部除細動器はさらなる進化を遂げると予想されます。一つは「小型化・高機能化」です。より小型で軽量なデバイスが登場し、携帯性が向上することで、個人が所有するケースも増えるかもしれません。AI(人工知能)を活用した診断支援機能が強化され、より迅速かつ正確な不整脈の判別が可能になるでしょう。二つ目は「IoT・遠隔医療との連携」です。除細動器がインターネットに接続され、救急隊や病院とリアルタイムで情報を共有することで、救命活動の効率が飛躍的に向上する可能性があります。遠隔からの診断支援や、使用状況のモニタリングも一般的になるかもしれません。三つ目は「パーソナル化」の進展です。ウェアラブル除細動器の普及が進み、心臓病患者が自宅や外出先で常に心臓の状態を監視し、必要に応じて自動で除細動が行われるようになることで、突然死のリスクをさらに低減できるでしょう。四つ目は「予防医療への貢献」です。除細動器が収集する心電図データや生体情報が、不整脈の早期発見や心臓病のリスク管理に役立てられ、予防医療の観点からも重要な役割を果たすようになる可能性があります。最後に、VR(仮想現実)やAR(拡張現実)技術を活用した、より実践的でリアルな教育・訓練プログラムが開発され、除細動器の適切な使用方法がより多くの人々に普及していくことが期待されます。これらの技術革新と普及活動により、外部除細動器は今後も多くの命を救うための不可欠なツールとして、その重要性を増していくことでしょう。