自動車用流体移送システム市場:規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用流体移送システム市場レポートは、システムタイプ別(燃料移送システムなど)、車両タイプ別(乗用車、小型商用車など)、推進タイプ別(内燃機関、バッテリー電気自動車など)、コンポーネントタイプ別(ホース、チューブなど)、流通チャネル別(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用流体移送システム市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

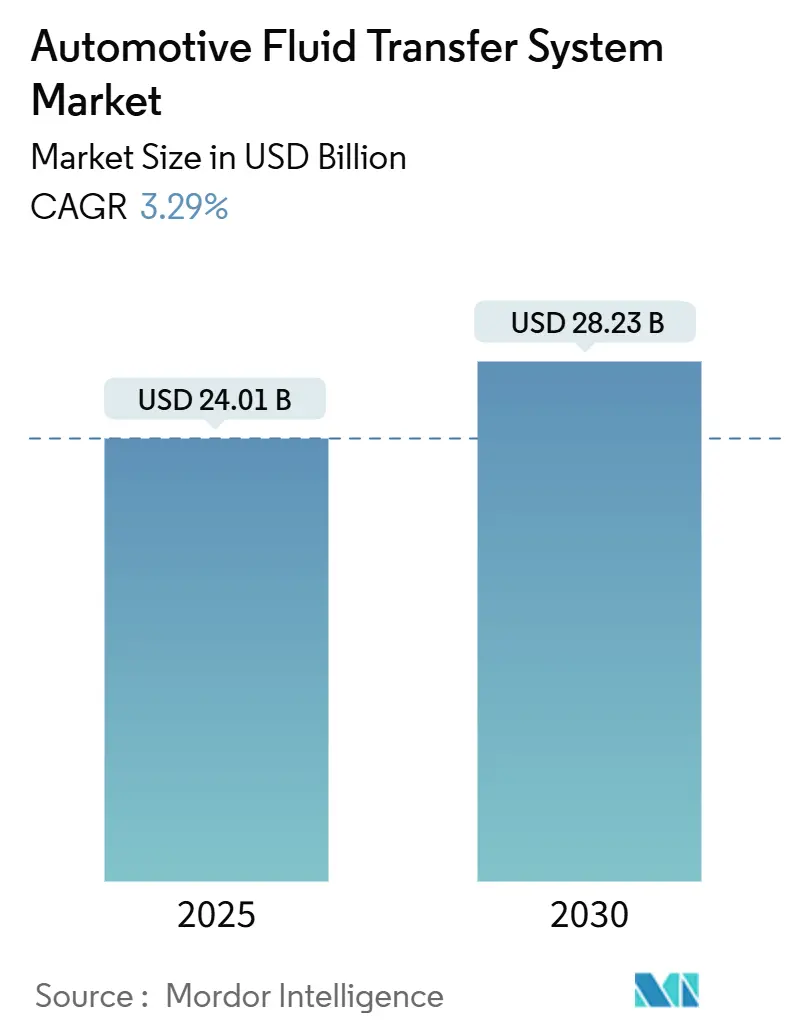

自動車用流体移送システム市場は、2019年から2030年を調査期間とし、堅調な成長が見込まれています。2025年には240.1億米ドルの市場規模に達し、2030年には282.3億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は3.29%と見込まれています。地域別に見ると、北米が最も速い成長を遂げる市場であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は中程度と評価されています。

この市場は、電動化プラットフォームへの投資の増加と、厳格化する排出ガス規制という二つの主要な要因によって牽引されています。これにより、クーラント、ブレーキ、トランスミッション、そして新たに登場する誘電体回路に対する安定した需要が維持されています。特にバッテリー電気自動車(BEV)やハイブリッド車(HEV)におけるマルチループ熱アーキテクチャの複雑化は、ホース、ポンプ、センサーアセンブリを統合して提供できるサプライヤーにとって有利な状況を生み出しています。また、車両のライフサイクルが長期化し、サービスネットワークがより複雑な流体回路に対応する必要があるため、アフターマーケットの展望も明るいものとなっています。主要なティア1サプライヤーは、熱管理ソリューションへとポートフォリオをシフトしており、市場は適度に集中した競争環境にあります。

# 市場の動向と洞察

推進要因

自動車用流体移送システム市場の成長を促進する主な要因は以下の通りです。

1. マルチループ熱回路の成長:

バッテリー電気自動車(BEV)およびハイブリッド電気自動車(HEV)の急速な販売増加は、マルチループ熱管理流体回路の需要を大きく押し上げています。特に、バッテリーセルの温度を15~35°Cに保つ液体バッテリー冷却は、ほとんどの400V乗用EVで標準となっており、350kWを超える急速充電には不可欠です。Hanon Systemsのような企業は、冷媒とクーラントのプレート熱交換器を統合し、1つのチラーでバッテリーパック、パワーエレクトロニクス、キャビンシステムを同時に予冷できるシステムを提供しています。このようなマルチループ構成は、狭い床下トンネルを通過しながら、NVH(騒音、振動、ハーシュネス)や電気化学的相互作用を軽減できる柔軟なホースアセンブリを必要とします。ティア1サプライヤーは、大量生産ラインでの組み立て時間を短縮するモジュール式マニホールドで対応し、単なるホースサプライヤーではなく、共同設計パートナーとしての地位を確立しています。

2. DPFおよびSCR流体ラインの需要:

2027年に発効するユーロ7規制は、ブレーキ粒子排出量の制限とSCR(選択的触媒還元)効率目標の強化を導入し、OEMにヒーターと品質センサーを統合した耐腐食性のディーゼル排気液(DEF)回路の採用を促しています。TE Connectivityが開発した統合センサーアセンブリは、レベル、温度、尿素品質の検出を組み合わせ、これらの新しい診断ニーズに対応しています。ヨーロッパでAdBlue®ラインを供給しているサプライヤーは、その専門知識を活用して北米のトラックプラットフォーム向けプログラムにも参入し、今後10年間で地域を越えたビジネス機会を確立しています。

3. 高温オイルおよびクーラントラインの需要:

ターボチャージャー付きガソリン直噴(GDI)エンジンの普及は、高温オイルおよびクーラントラインの需要を高めています。これらのエンジンでは燃焼圧力が上昇し、ピーククーラント温度が120°Cを超えるため、メーカーは透過性と熱サイクル耐性を持つフルオロエラストマーやPPS(ポリフェニレンサルファイド)製のホース層を指定する必要があります。Gates Corporationは、230°Cの連続曝露でも構造的完全性を維持するターボチャージャーオイルリターンホースを市場に投入しています。OEMのパワートレインチームは、ターボの配置とオイル供給経路を統合してラグを削減するモデルをますます採用しており、これらのレイアウト変更は流体ラインのアーキテクチャに直接影響を与えます。また、マイルドハイブリッドベルトは、同じクーラントループを共有する電動モーターの熱負荷を追加するため、精密なエネルギー配分を可能にする電子流量バルブの利用が拡大しています。

4. スマートホースによる予知保全:

流体品質センサーを内蔵したスマートホースは、予知保全を可能にします。EatonのiHoseプラットフォームは、MEMS温度、導電率、粒子センサーをクーラントおよびオイルラインに直接埋め込み、車両のCANネットワークにデータをストリーミングして、状態ベースのメンテナンスアラートを提供します。テレマティクスダッシュボードを使用するフリートオペレーターは、流体劣化がポンプのキャビテーションやラインの詰まりにつながる前にサービスをスケジュールでき、資産の稼働時間を最大化します。大型トラックの早期導入企業は、予期せぬ路上故障が数パーセント減少したと報告しており、高価なスマートホースの経済的妥当性を裏付けています。

5. レーザー溶接ブレーキチューブによる軽量化:

レーザー溶接されたブレーキチューブは、軽量化を実現し、特にグローバルプレミアム市場で需要があります。

6. メガワット充電に必要なクーラント接続:

北米およびヨーロッパにおけるメガワット充電インフラの発展は、対応するクーラント接続の需要を生み出しています。

抑制要因

市場の成長を抑制する可能性のある要因は以下の通りです。

1. ICE(内燃機関)の段階的廃止:

欧州連合が2035年までに新規軽自動車のICE登録を禁止する計画は、燃料およびオイル移送ラインの長期的な需要を抑制し、ホースおよびチューブサプライヤーの戦略的なポートフォリオシフトを促しています。既存車両の交換需要は2040年代まで続くものの、設備投資予算はすでにクーラント革新とセンサー統合へと傾いており、将来的な販売量減少へのヘッジを図っています。

2. PA-12供給の不安定性:

PA-12(ポリアミド12)の生産は、アジアとヨーロッパの少数のメーカーに集中しており、主要工場での火災のような不可抗力事象が発生すると、価格高騰がブレーキおよび燃料ラインの部品表(BOM)に波及します。サプライヤーは、複数の供給元との契約やバイオベースポリアミドの試験加速によってリスクをヘッジしていますが、工具の切り替えが広範な材料代替を遅らせています。

3. アフターマーケットでの交換需要の低さ:

成熟市場では、流体移送システムの交換頻度が比較的低く、アフターマーケットの収益を制限する要因となっています。

4. 直接浸漬冷却によるホース削減:

一部のプレミアムEVで採用されている直接浸漬冷却技術は、従来の冷却システムに比べてホースの使用量を削減する可能性があり、長期的にホース需要に影響を与える可能性があります。

# セグメント分析

システムタイプ別

2024年、自動車用流体移送システム市場において、燃料移送システムが27.04%と最大のシェアを占めました。これは、ガソリンおよびディーゼルプラットフォームが依然として世界の自動車生産を支配しているためです。しかし、クーラント移送システムは2030年までに3.86%のCAGRで最も速い成長を遂げると予測されており、電動車両におけるバッテリー、パワーエレクトロニクス、キャビンの熱管理が中心的な役割を果たすことを反映しています。多くのOEMは現在、インバーター・モーター系統用のグリコール水回路と、バッテリーパック浸漬用の誘電体回路という二つのクーラントループを指定しており、高電圧アーキテクチャに対応しています。この複雑さにより、ICE生産が減少しても車両あたりのホース数は増加し、成形ホース経路、クイックコネクタ、ブリードバルブを事前に検証されたモジュールにバンドルするティア1インテグレーターの販売量を維持しています。添加剤強化クーラントのサプライヤーも恩恵を受けており、ホースメーカーとの提携により、互換性のあるエラストマーブレンドの承認が迅速化されています。

トランスミッション、ブレーキ、オイル回路は依然として大きな市場ですが、成熟しており、ポンプの電動化が主な付加価値のレバーとなっています。高トルクBEVの自動トランスミッションは、トラクションモーターが停止しているときに潤滑を可能にする電動オイルポンプを採用しており、コンパクトな統合型ポンプ・リザーバーユニットの機会を増やしています。ブレーキ・バイ・ワイヤキャリパーの普及に伴い、ブレーキ液ラインは緩やかに進化していますが、EVでも冗長性の要求からデュアル油圧回路が維持されるため、車両あたりのホース数は横ばいです。レンジエクステンデッドハイブリッドの潤滑油回路は総延長は減少しますが、より高い温度定格が求められます。これらのシステムライン全体で、センサー付きホースや軽量多層チューブをクロスセルできるサプライヤーは、コモディティ化されたゴム製品に対してマージンを守り、自動車用流体移送システム市場における自社の関連性を確立しています。

車両タイプ別

2024年、乗用車は自動車用流体移送システム市場の62.15%を占め、中国、インド、ヨーロッパにおけるコンパクトおよびミッドサイズモデルの大量生産に支えられています。しかし、中・大型商用車は2025年から2030年の間に4.67%のCAGRで、全クラスの中で最も速い成長を遂げると予測されています。これは、フリートが総所有コストと規制目標を達成するために電動化を進めているためです。800Vプラットフォームを採用するクラス8トラクターは、メガワット級の充電セッション中にインバーターと充電器の熱を管理するために、大口径の誘電体クーラントホースを必要とします。市営バスは、ルーフマウントバッテリー熱回路を統合し、キンク耐性のある補強スキームを必要とする垂直方向のホース配管を追加しています。eコマース配送用の小型商用バンは、キャビンとバッテリーループに接続されたコンパクトなヒートポンプモジュールを組み込み、床下のクーラント配管の複雑さを増しています。

乗用車の場合、成長はプレミアムEVセグメントにシフトしており、統合型ヒートポンプシステムや放射床暖房などの快適機能が低圧クーラント分岐の数を増やしています。新興経済圏では、小型ICE車両が依然としてコスト最適化されたゴムホースに依存しており、ベースラインの販売量を維持しています。異なるデューティサイクルが輻輳することで、構成可能な流体アーキテクチャが求められ、車両タイプ間で工具を共有できるモジュール式ホースキットが可能になります。この柔軟性は、自動車用流体移送システム市場のメーカーにとって競争上の差別化要因となります。

推進タイプ別

2024年、内燃機関(ICE)は自動車用流体移送システム市場シェアの84.13%を占め、燃料、オイル、ターボクーラントラインのベースライン需要を維持しました。しかし、バッテリー電気自動車(BEV)は2030年までに6.49%のCAGRを記録し、他のすべてのパワートレインを上回る成長を遂げると予測されています。各BEVは個別のクーラントループを搭載しており、車両あたりのホース量が増加しています。プラグインハイブリッド車(PHEV)は、従来の燃料システムと高電圧冷却、キャビンヒートポンプ配管を融合させるため、最も複雑なシステムを導入しています。クーラント、冷媒、ブレーキラインを単一のオーバーブレードハーネスに組み合わせた統合型マルチ流体バンドルを提供できるサプライヤーは、複数年の調達契約を獲得しています。

燃料電池電気自動車(FCEV)はニッチな市場ですが、水素循環および加湿器水ループを追加するため、ポリマーチューブ専門家にとって新しいビジネスラインを提示しています。逆に、プロパンおよび天然ガスICEはガソリンプラットフォームと同様の流体アーキテクチャを使用するため、増分的な販売量増加は限定的です。全体として、推進タイプのシフトは、自動車用流体移送システム市場における資金配分を、可燃性燃料供給から熱ソリューションへと再配分しています。それでも、車両あたりの総ホース長は増加し続けており、価値の減少を緩和しています。

コンポーネントタイプ別

2024年、ホースは自動車用流体移送システム市場シェアの47.22%を占め、すべての回路におけるその遍在的な機能が反映されています。ポンプは、OEMがベルト駆動からブラシレスDCユニットに切り替え、可変流量を可能にするため、2030年までに5.04%という堅調なCAGRを記録すると予想されています。Cooper StandardのeCoFlow Switch Pumpは、統合されたロジック制御が回路間で流量を再配分し、部品点数と寄生負荷を削減する方法を示しています。電子バルブ、スマートリザーバー、センサーモジュールは「その他」のカテゴリに含まれ、大幅な成長を記録しており、インテリジェントな流体ネットワークへの段階的な移行を支えています。

コネクタとクランプは、誘電体クーラントラインにおけるクイックカプラーの普及により、緩やかな拡大を見せています。チューブは、連続押出アルミニウムラインがより低い透過性と組み立ての容易さを提供する場所で、ホースからシェアを獲得しています。GatesのGC20 Cortexのようなクラウド接続型圧着装置の採用は、アフターセールスホース製造における店舗内トレーサビリティを向上させ、付加価値サービス収益を解き放ち、自動車用流体移送システム市場におけるアフターマーケットシェアを確固たるものにしています。

流通チャネル別

2024年、OEM供給は自動車用流体移送システム市場の73.18%のシェアを維持しました。これは、ほとんどのホースアセンブリとポンプが最初に車両工場で取り付けられるためです。しかし、アフターマーケットは、フリートが予知保全を追求し、EV所有者が車両をより長く保有するため、5.23%のCAGRで拡大すると予測されています。専門サービスセンターは、漏れ検出スキャナーや流体分析装置に投資し、故障ではなくデータに基づいてホースを予防的に交換できるようにしています。Continentalが独立系ガレージ向けに高圧燃料ポンプキットを商品化する決定は、OEMプレイヤーがアフターマーケット需要を収益化しようとする意図を示しています。VINデコードと組み合わせたデジタルカタログは、適切な部品選択を加速させ、物流フリートのダウンタイムを削減します。

アフターマーケットの課題は、多様なクイックコネクト規格とEV固有のクーラントを習得することにあります。ホースメーカーによって認定されたトレーニングプログラムは、保証範囲を維持するために不可欠となり、サービスプロバイダーを元のサプライヤーに効果的に結びつけます。それにもかかわらず、コストに敏感な地域にサービスを提供する並行輸入ラインは価格競争を激化させ、買い手の交渉力を維持しています。

# 地域分析

アジア太平洋

2024年、アジア太平洋地域は自動車用流体移送システム市場の48.33%を占めました。これは、中国、日本、韓国、インドに集中する車両生産拠点に起因しており、それぞれが統合されたゴムおよびポリマーサプライチェーンに支えられています。中国のバッテリー製造量はクーラントホースの需要を急速に拡大させ、地方政府の補助金は現地調達のアルミニウム-ナイロン製ブレーキチューブの採用を加速させています。インドのICE輸出推進は堅調な燃料ラインの注文を維持する一方で、新しい電動二輪車工場は乗用車設計を模倣したコンパクトなグリコール回路を指定しています。

北米

北米は、インフレ抑制法(IRA)に基づく連邦政府のインセンティブがEV組立投資を促進するため、4.12%のCAGRで最も速い成長を遂げています。クラス8電動トラックの開発者は、コンテンツ規制を満たすためにミシガン州とオンタリオ州の工場から大口径の誘電体ホースを調達しています。同時に、ディーゼルフリート向けのDEF(ディーゼル排気液)インフラアップグレードは、加熱式尿素供給ラインの交換需要を生み出しています。カナダの寒冷地検証プログラムは、クーラントラインの断熱材を厚くする設計の先例となり、後にヨーロッパのOEMにも採用されました。

ヨーロッパ

ヨーロッパは安定した市場プレゼンスを維持していますが、最先端の流体アーキテクチャを特徴としています。ドイツの高級ブランドは、フランスおよびイタリアのホース専門家から供給されるヒートポンプベースのマルチループモジュールを統合しています。スカンジナビアのパイロットフリートは水素燃料電池トラックをテストしており、高圧複合水素ラインの需要を刺激しています。東ヨーロッパのコスト優位性はポンプ生産を誘致し、EUの関税なし地域を越えて出荷されています。Brexitは英国を拠点とするホース輸出業者にとって通関摩擦を増加させ、一部のOEMを大陸のサプライヤーからのデュアルソーシングへと促しています。これらの地域トレンドは、自動車用流体移送システム市場が最終組立拠点近くに生産を集中させ、物流コストを最小限に抑え、ジャストインタイムのシーケンス納入を可能にしていることを裏付けています。

# 競争環境

自動車用流体移送システム市場は適度に集中しています。Continental、Gates、Cooper-Standardがグローバルなエンジニアリング拠点を持つ主要企業であり、Hanon SystemsとTI Fluid Systemsは専門的な熱ソリューションを提供しています。Continentalは、自社製のゴム配合技術を活用し、成形ホース、クイックコネクタ、加熱式DEFラインをヨーロッパおよび米国のOEMに供給しています。Gatesはアフターマーケットのホースキットで優位に立ち、センサーポッドと統合されたサーモスタットハウジングを通じてOE(純正部品)市場での存在感を拡大しています。Cooper-StandardのeCoFlow Switch Pumpは、ピックアップハイブリッド車で生産が開始され、システムインテグレーターとしての役割を確固たるものにしています。

戦略的な活動は、センシングと制御への前方統合に集中しています。Eatonはチェコのセンサースタートアップを買収し、誘電率プローブをクーラントリザーバーに組み込み、予知保全機能を強化しています。TI Fluid SystemsはBMWとアルミニウム-ポリマー融合ブレーキチューブを試験的に導入し、軽量化によってプレミアムEV契約を獲得することを目指しています。一方、Jinfei Hoseのような中国の新興企業は、低コストの押出成形と現地のOEMとの関係を組み合わせて、国内EVセグメントでシェアを獲得しています。

材料革新もまた競争の場となっています。ArkemaのバイオベースPA-11は、ヨーロッパのOEMがスコープ3目標に算入できるカーボンフットプリント削減を提供し、ホースメーカーに迅速な代替を促しています。レーザー溶接多層技術は、プレミアムモデルから大量生産プラットフォームへと普及し、従来の単層鋼管サプライヤーに圧力をかけています。あらゆる面で、ティア1サプライヤーは、ホース、ポンプ、マニホールド、制御ソフトウェアをバンドルした完全な流体処理モジュールを提供することで、OEMのエンジニアリングオーバーヘッドを削減し、自動車用流体移送システム市場における複数年の販売量を確保しようと競い合っています。

主要プレイヤー:

* Cooper-Standard Holdings Inc.

* TI Automotive (TI Fluid Systems)

* Continental AG (ContiTech)

* Gates Corporation

* Kongsberg Automotive

# 最近の業界動向

* 2025年2月: Stellantisは、自動トランスミッションの流体排出および補充プロセスを強化する電動補助オイルポンプの米国特許を取得しました。これにより、エンジンをアイドリングさせることなく完全な交換が可能になります。

* 2024年9月: TI Automotive Aftermarketは、これまでの製品の中で最高の流量を持つBKS1002インタンク燃料ポンプキットを発売しました。このキットは、センサーレス6ステップ整流またはFOC(磁場配向制御)駆動プロファイル向けに設計されています。

# まとめ

自動車用流体移送システム市場は、電動化の進展と厳格化する環境規制を背景に、今後も着実な成長が見込まれます。特にバッテリー電気自動車(BEV)における熱管理システムの複雑化は、市場の主要な推進力となり、クーラント移送システムやポンプなどのコンポーネントの需要を押し上げるでしょう。

このレポートは、「世界の自動車用流体移送システム市場」に関する包括的な分析と将来予測を提供するものです。市場の定義、調査範囲、詳細な調査方法、および主要な調査結果をまとめたエグゼクティブサマリーから構成されています。本市場は、2030年までに282.3億米ドルに達すると予測されており、その成長要因と抑制要因、そして詳細な市場セグメンテーションが明らかにされています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、バッテリー電気自動車(BEV)およびハイブリッド電気自動車(HEV)の販売が急速に増加しており、これによりバッテリー、パワーエレクトロニクス、キャビン向けの多ループ熱管理流体回路の需要が拡大しています。次に、世界的な排出ガス規制と燃費基準の厳格化は、ディーゼル微粒子フィルター(DPF)や選択的触媒還元(SCR)システム向けの流体ラインの採用を加速させています。さらに、ターボGDI(ガソリン直噴)エンジンの普及は、高温に耐えうるオイルおよびクーラントラインの需要を高めています。技術革新も重要な推進力であり、流体品質センサーを内蔵し予測メンテナンスを可能にするスマートホースや、30%の軽量化を実現するレーザー溶接多層ナイロン・アルミニウム製ブレーキチューブなどが挙げられます。また、電動トラック向けのメガワット級デポ充電システムは、誘電体クーラントのクイックコネクトシステムの需要を促進し、市場に新たな機会をもたらしています。

一方で、市場の成長を抑制する要因も存在します。内燃機関(ICE)車の段階的廃止目標は、燃料およびオイル移送ラインの長期的な需要を抑制する可能性があります。高性能ポリマーであるPA-12の供給不安定性は、製造コストの上昇につながっています。また、自動車用流体移送システムの交換サイクルが比較的長いため、アフターマーケットからの収益が制限される傾向にあります。さらに、次世代電気自動車(EV)における直接浸漬型バッテリー冷却システムのような新しい技術の導入は、従来の個別のクーラントホースの必要性をなくす可能性があり、これも市場の抑制要因となり得ます。

レポートでは、市場を多角的に分析しています。システムタイプ別では、燃料、オイル、ブレーキ、トランスミッション、そして特に電動化の進展により需要が高まるクーラント移送システムに分類されます。車両タイプ別では、乗用車、小型商用車(LCV)、中・大型商用車(M&HCV)、バス・コーチが含まれ、このうち中・大型商用車は2030年まで年平均成長率4.67%で最も速い成長が予測されています。推進タイプ別では、内燃機関(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)が対象です。コンポーネントタイプ別には、ホース、チューブ、コネクタ、クランプ、リザーバー、ポンプなどが詳細に分析されています。流通チャネルはOEMとアフターマーケットに分けられ、地域別では北米、南米、欧州、アジア太平洋、中東・アフリカの各市場が網羅されています。特に北米市場は、2025年から2030年の間に年平均成長率4.12%で最も急速な市場成長を記録すると見込まれており、注目すべき地域です。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが詳細に評価されています。Cooper-Standard Holdings Inc.、TI Automotive (TI Fluid Systems)、Continental AG (ContiTech)をはじめとする主要なグローバル企業19社について、企業概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む詳細なプロファイルが提供されています。

レポートはまた、市場における新たな機会や未開拓の領域、満たされていないニーズの評価を通じて、将来の展望についても深く掘り下げており、市場参加者にとって戦略的な意思決定を支援する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 BEV/HEV販売の急速な成長が多ループ熱管理流体回路を生み出す

- 4.2.2 排出ガスおよび燃費基準の厳格化がDPF/SCR流体ラインの採用を加速

- 4.2.3 ターボGDIエンジンの普及が高温オイルおよびクーラントラインの需要を高める

- 4.2.4 流体品質センサーを内蔵したスマートホースが予知保全を可能にする

- 4.2.5 レーザー溶接多層ナイロン-アルミニウム製ブレーキチューブが30%の軽量化を実現

- 4.2.6 電動トラック向けメガワット級デポ充電が誘電体冷却クイックコネクトシステムを推進

- 4.3 市場の阻害要因

- 4.3.1 ICE廃止目標が燃料およびオイル移送ラインの長期需要を抑制

- 4.3.2 PA-12供給の不安定性が高性能ポリマーのコストを押し上げる

- 4.3.3 低い交換率がアフターマーケット収益を制限

- 4.3.4 次世代EVにおける直接浸漬バッテリー冷却が個別のクーラントホースを不要にする

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額 (USD))

- 5.1 システムタイプ別

- 5.1.1 燃料移送システム

- 5.1.2 オイル移送システム

- 5.1.3 ブレーキフルードシステム

- 5.1.4 トランスミッションフルードシステム

- 5.1.5 冷却液移送システム

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車 (LCV)

- 5.2.3 中型および大型商用車 (M&HCV)

- 5.2.4 バスおよびコーチ

- 5.3 推進タイプ別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 バッテリー電気自動車 (BEV)

- 5.3.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.4 ハイブリッド電気自動車 (HEV)

- 5.3.5 燃料電池電気自動車 (FCEV)

- 5.4 コンポーネントタイプ別

- 5.4.1 ホース

- 5.4.2 チューブ

- 5.4.3 コネクタ

- 5.4.4 クランプ

- 5.4.5 リザーバー

- 5.4.6 ポンプ

- 5.4.7 その他

- 5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Cooper-Standard Holdings Inc.

- 6.4.2 TI Automotive (TI Fluid Systems)

- 6.4.3 Continental AG (ContiTech)

- 6.4.4 Gates Corporation

- 6.4.5 Kongsberg Automotive

- 6.4.6 Akwel Group

- 6.4.7 Hutchinson SA

- 6.4.8 Tristone Flowtech

- 6.4.9 Lander Automotive

- 6.4.10 Castello Italia

- 6.4.11 Parker Hannifin Corporation

- 6.4.12 Sanoh Industrial Co., Ltd.

- 6.4.13 Delfingen

- 6.4.14 Eaton Corporation

- 6.4.15 Kuriyama Holdings Corporation

- 6.4.16 Transfer Oil S.p.A.

- 6.4.17 Toyoda Gosei

- 6.4.18 Manuli Hydraulics

- 6.4.19 Trelleborg AB

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用流体移送システムは、自動車がその性能を最大限に発揮し、安全かつ快適に走行するために不可欠な、多岐にわたる技術と部品の集合体でございます。このシステムは、燃料、冷却水、潤滑油、ブレーキフルード、エアコン冷媒、ウォッシャー液など、車両内で使用される様々な流体を、必要な場所へ効率的かつ安全に供給、循環、排出する役割を担っております。単に配管やホースだけでなく、ポンプ、バルブ、フィルター、センサー、そしてそれらを統合的に制御する電子制御ユニット(ECU)なども含まれる、極めて複雑で重要なシステムでございます。車両の動力性能、燃費、安全性、快適性、そして環境性能に直接的に影響を与えるため、その進化は自動車技術全体の進歩と密接に連動しております。

このシステムの主な種類としましては、まず「燃料供給システム」が挙げられます。これは燃料タンクからエンジン(インジェクター)へ燃料を正確に供給するもので、燃料ポンプ、燃料ライン、フィルター、プレッシャーレギュレーターなどで構成されます。ガソリン車、ディーゼル車だけでなく、LPG車、CNG車、さらには水素燃料電池車(FCV)においても、それぞれの燃料に応じた供給システムが不可欠です。次に「冷却システム」は、エンジンやバッテリー、モーターなどの熱源から発生する熱を効率的に吸収し、外部へ放熱することで、適切な温度範囲を維持します。ウォーターポンプ、ラジエーター、冷却ホース、サーモスタット、冷却ファンなどが主要な部品です。また、「潤滑システム」は、エンジンやトランスミッションなどの可動部に潤滑油を供給し、摩擦の低減、冷却、清浄、防錆といった重要な役割を果たします。オイルポンプ、オイルパン、オイルフィルター、オイルラインなどがこれに該当します。

安全性に直結するシステムとしては「ブレーキシステム」がございます。これはブレーキペダルの踏力を油圧に変換し、各車輪のブレーキ機構を作動させるもので、マスターシリンダー、ブレーキフルード、ブレーキホース、キャリパーなどが主要な構成要素です。かつては油圧式が主流であった「パワーステアリングシステム」も、ステアリング操作を補助する流体移送システムの一つでしたが、近年では電動化が進み、油圧式の採用は減少傾向にございます。快適性に関わるシステムでは「エアコンシステム」があり、冷媒を循環させることで車内を冷却・除湿します。コンプレッサー、コンデンサー、エバポレーター、冷媒配管などがその主要部品です。さらに、環境性能を向上させる「排気ガス処理システム」も、排気ガスを触媒コンバーターへ導き、浄化する上で重要な流体移送経路を形成します。フロントガラスやリアガラスを洗浄する「ウォッシャーシステム」も、ポンプとホースで洗浄液を移送するシステムです。電気自動車(EV)やハイブリッド車(HV)においては、バッテリー、モーター、インバーターといった高電圧部品の熱管理が極めて重要であり、これら専用の冷却回路、ポンプ、熱交換器なども、現代の自動車用流体移送システムの重要な一部となっております。

これらのシステムは、車両の様々な用途に貢献しています。具体的には、適切な燃料供給、潤滑、冷却によって「エンジン性能の維持」と「車両の耐久性向上」を図ります。ブレーキシステムや油圧式パワーステアリングシステムは「安全性確保」に直結し、エアコンやウォッシャーシステムは「快適性の向上」に寄与します。また、排気ガス処理システムやEV/HVの効率的な熱管理は「環境性能の向上」に不可欠でございます。

関連技術としましては、まず「材料技術」が挙げられます。軽量化、高耐久性、耐熱性、耐薬品性、耐圧性に優れた樹脂(ポリアミド、PPS、PTFEなど)、ゴム、金属(アルミニウム、ステンレス)の開発が不可欠です。次に「接合技術」は、流体の漏れ防止、振動吸収、組み立て性向上のために、クイックコネクター、溶接、クランプ技術などが進化しています。流体を移送する「ポンプ技術」は、高効率化、低騒音化、小型化、そして電動化(ブラシレスDCモーターなど)が進んでおります。システムの正確な状態を把握し制御するためには、「センサー・制御技術」が重要であり、圧力センサー、温度センサー、流量センサー、液面センサーなどによる状態監視と、ECUによる精密な制御が行われています。EV/HVの普及に伴い、「熱管理技術」はますます重要性を増しており、高効率な熱交換器、ヒートポンプ、冷却回路の最適化が進められています。また、ポンプや配管からの「NVH(騒音・振動・ハーシュネス)対策」も、快適性向上のために重要な技術です。航続距離延長や燃費向上に貢献する「軽量化技術」として、樹脂化、薄肉化、部品点数削減などが追求されています。

市場背景としましては、世界的な「環境規制の強化」が最大の推進力となっております。燃費向上や排ガス規制(Euro 7、CAFEなど)に対応するため、流体移送システムにはさらなる高効率化、軽量化、低フリクション化、精密制御が求められています。また、「電動化の進展」は市場構造を大きく変化させています。EV/HVの普及により、従来のエンジン関連システムは縮小傾向にある一方で、バッテリー、モーター、インバーターといった高電圧部品の熱管理システムが新たな重要分野として台頭しています。消費者の「安全性・快適性の追求」も市場を牽引しており、ADAS(先進運転支援システム)の普及に伴い、ブレーキシステムやステアリングシステムの信頼性はさらに重要性を増しています。グローバルなサプライチェーンの中で、「コスト競争力」と「品質管理」の重要性も高まっており、材料価格の変動も常に市場に影響を与えています。

将来展望としましては、自動車産業の「電動化への完全移行」が最も大きなトレンドとなるでしょう。これにより、内燃機関向けの燃料供給システムや排気システムは段階的に縮小し、バッテリー、モーター、インバーターの熱管理システムが流体移送システムの主流となります。より複雑で高効率な冷却回路や、ヒートポンプ技術の進化が不可欠となるでしょう。また、車両全体の熱源(バッテリー、モーター、インバーター、キャビンなど)を統合的に管理し、エネルギー効率を最大化する「統合型熱管理システム」が普及すると考えられます。AIによる予測制御も導入され、最適な熱管理が実現されるでしょう。航続距離延長や電費向上のため、「軽量化・小型化のさらなる推進」は不可欠であり、新素材や一体成形技術の進化が期待されます。自動運転の普及に伴い、システムの故障が許されないため、さらなる「高信頼性・長寿命化」が求められ、高度な自己診断機能も搭載されるでしょう。開発コスト削減と生産効率向上のため、システムの「モジュール化・標準化」も進む可能性があります。さらに、水素燃料電池車(FCV)の普及が進めば、水素供給システムや燃料電池スタックの熱管理システムなど、新たな流体移送技術が重要性を増すことになります。最終的には、リサイクル可能な材料の使用や製造工程での環境負荷低減など、「持続可能性への貢献」も重要な開発目標となるでしょう。