原子力電池市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

原子力電池市場レポートは、タイプ(放射性同位体熱電発電機、ベータボルタイック電池など)、用途(航空宇宙・宇宙船、医療用インプラント・機器など)、エンドユーザー(政府・防衛機関、商業・産業企業、研究機関・大学、宇宙機関など)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

原子力電池市場の概要

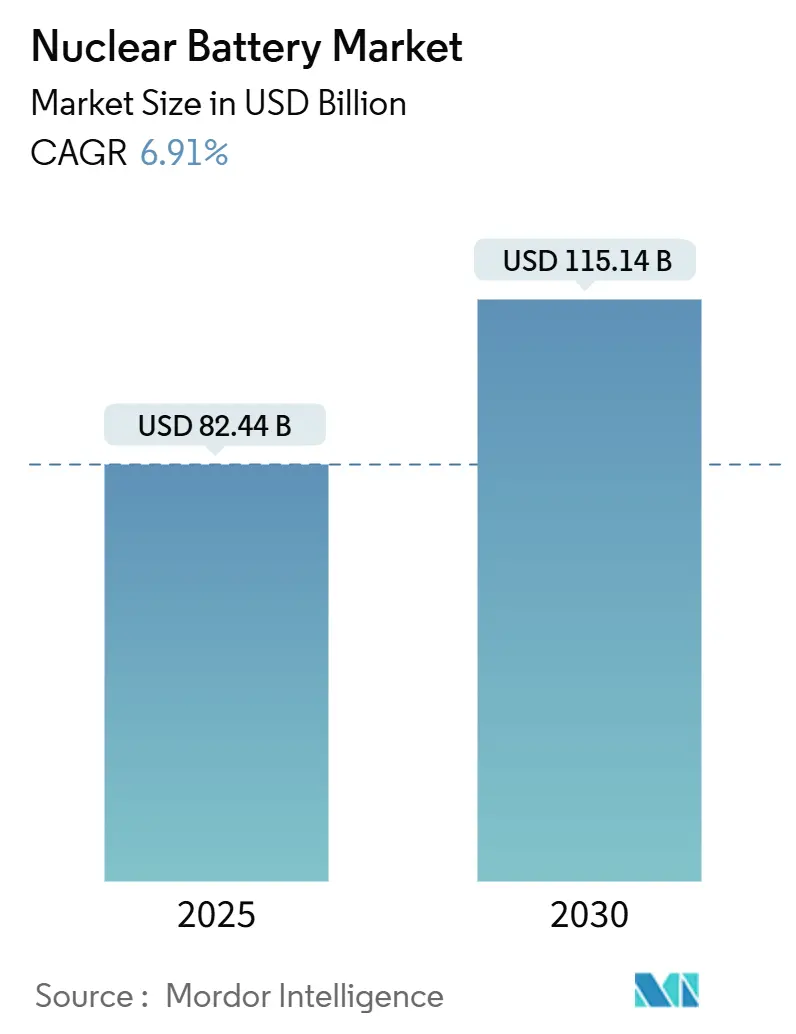

原子力電池市場は、2025年には824.4億米ドルと推定され、2030年までに1,151.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.91%が見込まれています。この市場の成長は、深宇宙ミッションへの継続的な資金提供、長寿命IoTセンサーの飛躍的な増加、ダイヤモンド半導体変換効率の急速な向上によって牽引されています。特に、木星軌道以遠のミッションでは太陽電池の有効性が低下するため、宇宙機関は放射性同位体電源を優先しています。同時に、商業ベンチャーは、高額な現場メンテナンスを不要にする50年間のリモートセンサー展開向けに原子力電池を標準化しています。政府による同位体生産プログラムが供給リスクを軽減し、ベンチャー資金がベータボルタイックセルの試験生産ラインを加速させています。これらの要因が相まって、高出力アプリケーションでRTG(放射性同位体熱電発電機)がその地位を維持する中でも、原子力電池市場は持続的な二桁の需要成長に向けて位置づけられています。市場の集中度は中程度です。

# 主要な市場動向

タイプ別分析:

2024年において、放射性同位体熱電発電機(RTG)が原子力電池市場の66.5%を占め、その信頼性が実証されています。一方、ベータボルタイック電池は2030年までに15.8%のCAGRで拡大すると予測されており、ダイヤモンドベースの変換効率28%といった技術革新により、航空機、センサー、消費者向け用途が拡大しています。

アプリケーション別分析:

2024年には、航空宇宙および宇宙船が原子力電池市場の58.9%を占めました。しかし、医療用インプラントおよびデバイスが2025年から2030年にかけて16.5%のCAGRで最も速い成長を遂げると予測されています。心臓ペースメーカーや神経刺激装置は、感染リスクと関連コストを低減するために、10年以上の寿命を目指しています。

エンドユーザー別分析:

2024年には、政府および防衛機関が原子力電池市場の44.1%を占めました。これは主に機密ペイロードやミッションクリティカルなプラットフォームでの使用によるものです。しかし、商業および産業企業は、既存のセンサーフリートの改修や新しい自律型資産の導入により、14.2%のCAGRで最も速い成長を記録すると予想されています。

地域別分析:

2024年には、北米が43.7%の収益シェアで市場をリードしました。これはNASAの予算や米国海軍の原子力指揮航空機への34.6億米ドルの授与に牽引されています。一方、アジア太平洋地域は2030年までに13.4%のCAGRで最も速い成長を遂げると予測されています。中国は2025年までに70GWの原子力発電容量を目指し、ドローンやスマートフォン向けの50年寿命電池を商業化しています。

# 市場の推進要因と抑制要因

主な推進要因:

* 深宇宙ミッションにおけるRTGの主流需要: NASAの調査により、小惑星帯をはるかに超えて運用される1kWe未満の探査機にとって、放射性同位体電源システムが唯一実証済みの選択肢であることが確認されています。欧州もアメリシウム駆動の火星探査機プログラムでこれに追随しており、商業宇宙採掘業者もRTGを自律的な小惑星運用への唯一の道と見ています。

* 50年寿命を必要とするIoTデバイスの急増: 産業オペレーターは、パイプライン、橋梁、精製所全体にわたって、数十年間トラックロールなしで機能する必要があるセンサーグリッドを展開しています。BetavoltのBV100は、15mmパッケージで3V、100µWを供給し、50年のサービス寿命を約束しています。

* 宇宙向け同位体生産に関する政府プログラム: 米国エネルギー省は、プルトニウム238の生産を拡大するために2025会計年度の同位体予算に1億8390万米ドルを追加しました。オークリッジ国立研究所は最近、NASAの純度仕様を満たす250gのプルトニウム238を生産し、年間1.5kgの目標に向けて進んでいます。

* 無人センサーに対する防衛資金の増加: 紛争地域における持続的な監視要件は、米国宇宙軍の原子力駆動ペイロードへの投資を促進しています。

主な抑制要因:

* 同位体供給のボトルネック(プルトニウム238、ニッケル63): GAOは、既存のプルトニウム238の備蓄では、容量の追加なしには2030年以降のミッションをサポートできないと警告しています。ニッケル63はロシアの単一施設に集中しており、サプライチェーンを複雑にしています。

* リチウムイオン代替品と比較した高い単価: 原子力電池は、同等のリチウムイオンパックの10~100倍のコストがかかる場合があります。ライフサイクル経済学では遠隔地で原子力電池が有利ですが、初期費用が消費者向けアプリケーションでの採用を遅らせています。

* 公衆の放射線リスク認識: 欧州と北米では、原子力電池に対する公衆の放射線リスク認識が市場の成長を抑制する可能性があります。

* ベータデバイスIPに対する輸出管理の制約: 世界的に、特に米国と中国間の厳格な回廊において、ベータデバイスの知的財産に対する輸出管理が市場に影響を与えています。

# セグメント分析の詳細

タイプ別:

RTGは2024年に66.5%の市場シェアを占め、そのミッション信頼性が確立されています。一方、ベータボルタイックユニットは、28%のダイヤモンドベース変換効率などのブレークスルーにより、15.8%のCAGRで急速に拡大しています。Betavoltの量産ラインは、マイクロパワーセルの原子力電池市場規模を試験生産規模を超えて拡大する画期的な出来事です。

アプリケーション別:

航空宇宙および宇宙船が2024年に58.9%を占めましたが、医療機器は16.5%のCAGRで最も速い成長率を示しています。心臓ペースメーカーや神経刺激装置は、再手術のリスクとコストを削減するために、数十年の寿命を目指しています。産業用IoTノードは、数十年間持続するマイクロパワーで現場でのバッテリー交換を不要にし、次の需要の波を形成しています。

エンドユーザー別:

政府および防衛機関は2024年に44.1%の市場シェアを確保しましたが、商業および産業企業は14.2%のCAGRで最も高い成長を遂げると予想されています。Zeno Powerのようなベンチャー支援企業は、海運、鉱業、通信顧客向けに標準化されたモジュールを開発しています。

# 地域分析の詳細

北米:

2024年に43.7%の市場シェアを占め、NASAの予算と米国海軍の原子力指揮航空機への多額の投資に牽引されています。オークリッジのプルトニウム238生産ラインから恩恵を受けていますが、GAOが指摘する中期的な供給ギャップに直面しています。

アジア太平洋:

13.4%のCAGRで最も急速に成長している地域です。中国は2025年までに70GWの原子力発電容量を目標とし、ドローンやスマートフォン向けの50年寿命電池を商業化しています。インド、日本、韓国は半導体技術でベータボルタイックの生産量を向上させています。

欧州:

EURATOMの枠組みに支えられ、ロシアからの供給に依存しない同位体多様化を推進し、安定した成長を維持しています。原子力発電所からの電力シェアが21.8%であるため、バッテリー駆動の監視システムにとって自然な導入基盤が存在します。

# 競争環境

原子力電池市場には、伝統的な航空宇宙大手と機敏なスタートアップ企業が混在しています。Lockheed MartinやNorthrop Grummanは、数十年にわたるRTGの専門知識と政府契約の強みを展開しています。BetavoltやZeno Powerなどの新規参入企業は、商業量に対応する自動化された製造施設を建設するために、4000万米ドルを超えるベンチャー資金を確保しています。M&Aも増加しており、Curtiss-WrightはUltra Energyを2億米ドルで買収し、安全性が重要な監視機能をポートフォリオに追加しました。

競争優位性は、同位体へのアクセスと半導体IPにかかっています。プルトニウム238やニッケル63の長期契約を持つ企業は価格決定力を持ち、アメリシウムベースの原料で革新を進める企業はボトルネックを回避できる可能性があります。市場が成熟するにつれて、リーダー企業は単なる効率性だけでなく、製造規模、規制当局の承認、ターンキー統合サービスで差別化を図るでしょう。

主要企業:

Exide Technologies、Lockheed Martin Space、City Labs, Inc.、NDB Inc.、Nusano, Inc.などが挙げられます。

# 最近の業界動向

* 2025年7月: Aalo Atomicsは、世界のクリーンエネルギー需要を満たすため、小型核分裂炉の商業化に向けて626万米ドルのシード資金を調達しました。

* 2025年6月: Standard Nuclearは、先進炉向けTRISO核燃料生産を加速するため、4200万米ドルの資金を確保しました。

* 2025年5月: Zeno Powerは、海上および宇宙アプリケーション向けの原子力電池製造能力を拡大するため、5000万米ドルのシリーズB資金調達ラウンドを完了しました。

* 2025年5月: The Nuclear Companyは、大規模な原子炉サイト開発のために4600万米ドルを調達し、原子力電池アプリケーションをサポートする原子力技術インフラへの投資関心の高まりを示しています。

本レポートは、世界の原子力電池市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして機会と課題までを網羅しています。

2025年における世界の原子力電池市場規模は824.4億米ドルと評価されており、2030年には1151.4億米ドルに達すると予測され、この期間の年平均成長率(CAGR)は6.91%を見込んでいます。

市場成長の主要な推進要因としては、深宇宙ミッションにおける主流のRTG(放射性同位体熱電発電機)需要、50年間のマイクロパワーを必要とするIoTデバイスの急増、宇宙向け同位体生産に関する政府プログラム、無人センサーに対する防衛資金の増加が挙げられます。特に、ダイヤモンド半導体ベータボルタイクスにおける画期的な進歩や、放射性廃棄物をAm-241電池原料としてアップサイクルする技術も注目されています。

一方で、市場の成長を阻害する要因としては、Pu-238やNi-63といった主要な同位体の供給ボトルネック、リチウムイオン電池の代替品と比較した高いユニットコスト、放射線リスクに対する一般市民の認識、そしてベータデバイスの知的財産に対する輸出規制が挙げられます。

アプリケーション別では、医療用インプラントおよびデバイス分野が予測期間中に16.5%という最も高いCAGRで拡大すると見込まれています。地域別では、中国の大規模な商業化と原子力発電容量の拡大により、アジア太平洋地域が13.4%のCAGRで最も強力な成長見通しを示しています。

特にベータボルタイク電池は、ダイヤモンド半導体設計により変換効率が28%以上に向上し、IoTやヘルスケア分野向けの費用対効果の高いマイクロパワーセルを実現していることから、現在注目を集めています。

レポートでは、市場を以下の主要なセグメントにわたって詳細に分析しています。

* タイプ別: 放射性同位体熱電発電機(RTG)、直接エネルギー変換電池、ベータボルタイク電池、アルファボルタイク電池、その他。

* アプリケーション別: 航空宇宙および宇宙船、医療用インプラントおよびデバイス、遠隔監視およびIoTセンサー、産業および石油・ガス資産の完全性、防衛およびセキュリティシステム、その他。

* エンドユーザー別: 政府および防衛機関、商業および産業企業、研究機関および大学、宇宙機関。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域を、主要国別に詳細に分析しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析、そしてCity Labs、Betavolt New Energy、Lockheed Martin Space、NASAのRadioisotope Power Systemsなど、21社の主要企業の詳細な企業プロファイルが含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 深宇宙ミッションにおける主流RTGの需要

- 4.2.2 50年間のマイクロ電力を必要とするIoTデバイスの急増

- 4.2.3 宇宙用同位体生産に関する政府プログラム

- 4.2.4 無人センサー向け防衛資金の増加

- 4.2.5 画期的なダイヤモンド半導体ベータボルタイクス (u/r)

- 4.2.6 放射性廃棄物のAm-241バッテリー原料へのアップサイクル (u/r)

- 4.3 市場の阻害要因

- 4.3.1 同位体供給のボトルネック (Pu-238, Ni-63)

- 4.3.2 リチウムイオン代替品と比較した高い単価

- 4.3.3 一般市民の放射線リスク認識 (u/r)

- 4.3.4 ベータデバイスIPに対する輸出規制の圧力 (u/r)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 放射性同位体熱電発電機 (RTG)

- 5.1.1 直接エネルギー変換電池

- 5.1.3 ベータボルタイック電池

- 5.1.4 アルファボルタイック電池

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 航空宇宙および宇宙船

- 5.2.2 医療用インプラントおよび機器

- 5.2.3 リモート監視およびIoTセンサー

- 5.2.4 産業および石油・ガス資産の完全性

- 5.2.5 防衛およびセキュリティシステム

- 5.2.6 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 政府および防衛機関

- 5.3.2 商業および産業企業

- 5.3.3 研究機関および大学

- 5.3.4 宇宙機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 ウクライナ

- 5.4.2.8 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランキング/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、製品およびサービス、および最近の動向を含む)

- 6.4.1 City Labs

- 6.4.2 Betavolt New Energy

- 6.4.3 Thermo PV

- 6.4.4 II-VI Marlow

- 6.4.5 Saft Groupe S.A.

- 6.4.6 Exide Technologies

- 6.4.7 L3Harris Technologies

- 6.4.8 Lockheed Martin Space

- 6.4.9 Kronos Advanced Technologies

- 6.4.10 Radioisotope Power Systems (NASA)

- 6.4.11 Northrop Grumman

- 6.4.12 Curtiss-Wright Nuclear

- 6.4.13 Alpha Tau Medical

- 6.4.14 On Semiconductor (onsemi)

- 6.4.15 Microchip Betavoltaics

- 6.4.16 City Technology (Honeywell)

- 6.4.17 Advanced Diamond Technologies

- 6.4.18 NDB Inc.

- 6.4.19 Adamant Technologies

- 6.4.20 TRIUMF Isotopes

- 6.4.21 Nusano, Inc.

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

原子力電池は、放射性同位体の崩壊熱や放射線エネルギーを直接的または間接的に電気エネルギーに変換する装置でございます。一般的な化学電池とは異なり、核分裂の連鎖反応を利用する原子力発電所とは根本的に異なり、放射性物質が自然に崩壊する際に放出されるエネルギーを利用するため、小型で長寿命、かつメンテナンスフリーという特徴を持ちます。特に、太陽光が届かない深宇宙探査機や、長期間にわたる安定した電力供給が求められる特殊な環境下での利用が期待されております。

原子力電池の原理は主に二つに大別されます。一つは、放射性同位体が崩壊する際に発生する熱を利用して熱電変換素子で電気を生成する「熱電変換型」で、代表的なものに放射性同位体熱電発電機(RTG: Radioisotope Thermoelectric Generator)がございます。もう一つは、放射性同位体から放出されるベータ線(電子)を半導体素子に直接照射し、電子・正孔対を生成して電流を取り出す「直接変換型」で、ベータボルタイック電池などがこれに該当します。

種類について詳しく見てまいりますと、まず最も広く知られているのがRTGでございます。これはプルトニウム238などの放射性同位体が崩壊する際に生じる熱を、ゼーベック効果を利用する熱電変換素子(例えばテルル化鉛やシリコンゲルマニウム合金など)によって電気に変換します。高い信頼性と長寿命が特徴ですが、変換効率は数パーセントと比較的低い傾向にございます。次に、RTGの派生形として、熱を光に変換し、それを太陽電池のような光電変換素子で電気に変換する「放射性同位体熱光電変換(RTPV: Radioisotope Thermophotovoltaic)電池」も研究されております。こちらはRTGよりも高い変換効率が期待されています。さらに、熱エネルギーを機械的な運動に変換し、発電機で電気を取り出す「スターリング放射性同位体発電機(SRG: Stirling Radioisotope Generator)」も開発されており、RTGよりも大幅に高い変換効率(約20%以上)を実現しております。

直接変換型では、ベータ線を利用する「ベータボルタイック電池」が注目されています。トリチウムやニッケル63といったベータ線放出核種を半導体(シリコン、炭化ケイ素など)と組み合わせることで、直接電気を生成します。出力は非常に小さいものの、極めて小型化が可能で、数十年単位の長寿命が期待できるため、マイクロエレクトロニクスや医療用インプラントなどへの応用が検討されています。

原子力電池の用途は多岐にわたります。最も代表的なのは宇宙探査分野で、太陽から遠く離れた深宇宙を探査するボイジャー、カッシーニ、ニューホライズンズといった探査機や、火星探査車パーサヴィアランスの電力源としてRTGが不可欠な役割を果たしております。これらの探査機は、太陽光発電では十分な電力を得られないため、長期間にわたる安定した電力供給が可能な原子力電池が採用されています。

地球上では、かつては遠隔地の灯台、気象観測所、海底ケーブル中継器、北極圏の自動観測装置などにRTGが使用された事例もございますが、放射性物質の安全性や環境への配慮から、現在ではその利用は限定的でございます。

医療分野では、過去に心臓ペースメーカーの電源としてプルトニウム238を用いた原子力電池が使用されたことがありましたが、現在ではリチウムイオン電池の性能向上と安全性への懸念から、ほとんど使用されておりません。しかし、ベータボルタイック電池のような小型・長寿命の直接変換型原子力電池は、将来的に埋め込み型医療機器や、体内に留置されるセンサーなどの電源としての可能性が模索されています。

また、IoTデバイスやMEMS(微小電気機械システム)といった、極めて小型で長期間の電力供給が必要な分野においても、ベータボルタイック電池の応用が期待されています。

関連技術としては、まず放射性同位体の製造と精製技術が挙げられます。特にプルトニウム238は、特定の原子炉で製造される特殊な同位体であり、その供給は限られています。また、ニッケル63やトリチウムといったベータ線放出核種の効率的な製造技術も重要です。

次に、熱電変換素子の材料開発が不可欠です。RTGの変換効率向上には、より高い性能指数(ZT値)を持つ熱電材料(例えば、スキューテルダイト化合物など)の開発が求められます。

直接変換型においては、半導体技術が中心となります。ベータ線による損傷に強く、効率的に電子・正孔対を生成できるワイドバンドギャップ半導体(炭化ケイ素、窒化ガリウムなど)の開発が重要です。

さらに、放射性物質を安全に封じ込め、外部への漏洩を防ぐための堅牢なカプセル化技術や、放射線遮蔽技術、そして発生する熱を効率的に管理する熱設計技術も極めて重要でございます。

市場背景としましては、原子力電池は非常にニッチな市場を形成しております。主な需要は、国家レベルの宇宙機関による深宇宙探査ミッションであり、その開発・製造には莫大なコストと高度な技術、そして厳格な安全管理が求められます。そのため、民間企業が単独で大規模な市場を形成することは困難であり、政府機関からの資金提供やプロジェクトが中心となります。

プルトニウム238の供給不足は長年の課題であり、特に米国では国内生産能力の再構築が進められております。また、放射性物質の取り扱いに関する規制は非常に厳しく、製造から輸送、使用、廃棄に至るまで、国際的な枠組みと各国の法規制を遵守する必要があります。

一般市民の原子力に対する懸念も市場拡大の障壁となっております。安全性への理解促進と透明性の高い情報公開が不可欠でございます。

将来展望としましては、原子力電池は今後も特定のニッチ分野でその重要性を増していくと考えられます。宇宙探査分野では、火星や月の長期滞在ミッション、木星や土星の氷衛星探査など、太陽光発電が困難な環境での電力源として、RTGやSRGの改良型が引き続き利用されるでしょう。特に、SRGのような高効率な発電機は、限られた燃料でより多くの電力を供給できるため、将来のミッションで採用される可能性が高まっています。

小型化・高効率化が進むベータボルタイック電池は、IoTデバイス、ウェアラブルデバイス、そして前述の医療用インプラントなど、極めて長寿命でメンテナンスフリーな電源が求められる分野での実用化が期待されています。例えば、数十年交換不要なセンサーや、体内に埋め込まれた医療機器の電源として、その価値は非常に大きいと考えられます。

新たな放射性同位体燃料の研究も進められており、アメリシウム241やストロンチウム90など、プルトニウム238以外の核種を利用することで、燃料供給の多様化とコスト削減が図られる可能性があります。

安全性に関しては、より堅牢な設計、事故時の放射性物質の拡散防止技術の向上、そして国際的な安全基準の継続的な見直しと強化が進められるでしょう。

原子力電池は、その特性から汎用的な電源となることはありませんが、極限環境や特殊な用途において、他の電源では代替できない唯一無二の存在として、今後も技術革新と応用範囲の拡大が期待される分野でございます。