プローブカード市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

プローブカード市場レポートは、技術(MEMS、垂直型、カンチレバー型、特殊型)、アプリケーション(DRAM、Flash、ファウンドリおよびロジック、パラメトリックなど)、タイプ(標準プローブカード、および先進プローブカード)、エンドユーザー(ファウンドリ、統合デバイスメーカー、OSAT、および研究機関)、ウェーハサイズ(150mmまで、200mm、300mm、および450mm)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プローブカード市場レポートの概要

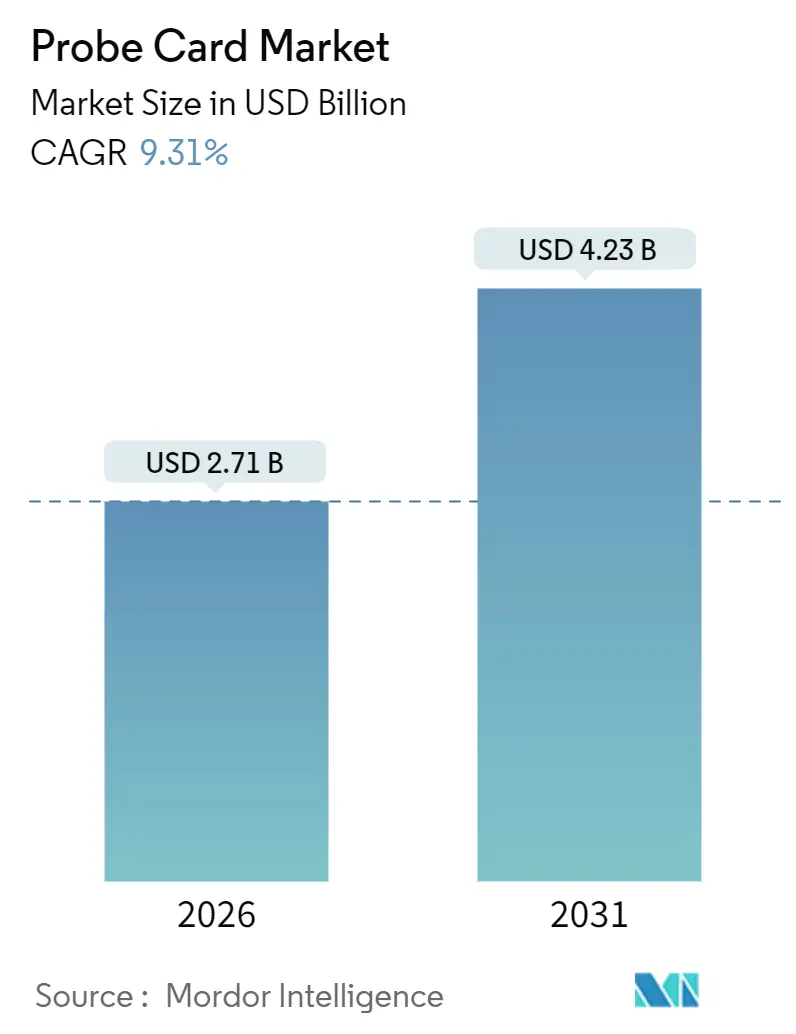

本レポートは、プローブカード市場の現状、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。プローブカード市場は、2026年には27.1億米ドルに達し、2031年には42.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.31%と見込まれています。この成長は、各国の半導体生産能力強化への構造的な転換、特に米国CHIPSおよび科学法、欧州チップス法、日本や中東における同様のインセンティブによって後押しされています。

市場概要と主要トレンド

半導体産業における異種統合、特にチップレットや3Dスタックの採用増加は、テスト活動をウェハー段階に移行させ、デバイスあたりのプローブカード使用量を増加させています。最先端ノードが60マイクロメートル以下のピッチを要求するにつれて、垂直MEMS設計がカンチレバー形式に取って代わりつつあります。また、AIアクセラレータは、56ギガヘルツを超える周波数を維持できる高度なプローブカードの需要を牽引しています。公的補助金により、ファブ建設スケジュールが24ヶ月に短縮され、テスト装置の発注が前倒しされ、短期的なユニット販売量が増加しています。ファウンドリとロジック生産者は依然として最大の顧客層ですが、チップレットアセンブリが専属ファブ外に移行するにつれて、OSAT(Outsourced Semiconductor Assembly and Test)プロバイダーが最も急速に成長している購入者となっています。

主要なレポートのポイント

* 技術別: MEMSアーキテクチャは2025年にプローブカード市場シェアの44.76%を占め、垂直MEMSは2031年までに10.63%のCAGRで成長する見込みです。

* アプリケーション別: フラッシュメモリは11.02%のCAGRで最も急速に成長しており、ファウンドリとロジックの9.3%の成長を上回っています。

* タイプ別: 標準設計は2025年にプローブカード市場シェアの52.17%を占めましたが、AIテストの複雑化により先進カードは11.41%のCAGRで増加しています。

* エンドユーザー別: OSATプロバイダーは12.27%のCAGRで最高の成長を記録し、ファウンドリは56.21%の支出シェアを維持しています。

* ウェハーサイズ別: 300mmカテゴリは2025年に61.47%のボリュームを占め、2031年までに9.56%のCAGRで進展するでしょう。

* 地域別: アジア太平洋地域は2025年の収益の84.12%を占め、中東は10.06%のCAGRで最も急速に成長している地域です。

世界のプローブカード市場のトレンドと洞察

推進要因

1. 消費者向け電子機器とIoTデバイスの需要増加: グローバルな影響があり、特にアジア太平洋地域の製造ハブに集中しています。中期的(2~4年)にCAGRに+1.8%の影響を与えると予測されます。

2. 半導体デバイスの小型化: グローバルな影響があり、台湾、韓国、米国の先進ノードが牽引しています。長期的(4年以上)にCAGRに+2.1%の影響を与えると予測されます。

3. 先進パッケージングと3D IC技術の成長: アジア太平洋地域が中心ですが、北米と欧州にも波及しています。長期的(4年以上)にCAGRに+2.3%の影響を与えると予測されます。異種統合はテストを上流にシフトさせており、AMDのMI300アクセラレータは13個のチップレットを組み合わせ、ダイシング前に112ギガビット/秒のインターフェース検証を必要とします。高帯域幅メモリ(HBM)スタックは年間2億ユニットを超え、各ウェハーは12~16個の垂直ダイにわたるTSV(Through-Silicon Via)連続性チェックを必要とします。OSATはハイブリッドボンディングツールに多額の投資を行っており、より厳格なKGD(Known-Good-Die)スクリーニングが求められています。

4. ファウンドリ拡張インセンティブプログラムの勢い: 北米、欧州、中東が中心で、アジア太平洋地域にも二次的な影響があります。短期的(2年以内)にCAGRに+1.9%の影響を与えると予測されます。米国は2025年初頭にIntelに85億ドルのCHIPS助成金を支給し、アリゾナ州の新ラインのプローブカード認定期間を1年未満に短縮しました。GlobalFoundriesは15億ドルを投じてニューヨークの生産能力を50%増強しており、2027年までに約4500万ドルのプローブカード追加購入につながると見られます。日本は国内ファブに2兆円(134億米ドル)を割り当て、Micronics JapanやJapan Electronic Materialsの売上を増加させています。欧州の33億ユーロ(36億米ドル)のパッケージも、2026年のツール導入に伴うテストセル供給の早期化により需要を加速させています。

抑制要因

1. 先進プローブカード開発の高コスト: グローバルな影響があり、ファウンドリ規模が限られている地域で最も顕著です。長期的(4年以上)にCAGRに-1.6%の影響を与えると予測されます。最先端のプローブカードは250万米ドル以上かかることがあり、反復的なプロトタイピング、材料科学、多温度検証のコストが含まれます。チップレットアーキテクチャの細分化は、設計あたりの生産量をさらに低下させ、規模の経済を阻害します。

2. 5nm以下のノードでのテストの複雑さ: 台湾、韓国、米国の先進ファウンドリに集中しています。中期的(2~4年)にCAGRに-1.3%の影響を与えると予測されます。30マイクロメートル以下のプローブパッドは、3マイクロメートル以内の位置決め公差を必要とし、逸脱はショートや誘電体破壊のリスクを伴います。接触電流密度は現在15mA/µm²を超え、7nmノードと比較してプローブチップの寿命を半減させています。56Gbpsを超える高速SerDesは、各経路に沿って2オーム以内のインピーダンス制御を強制し、チップの摩耗とともにこの許容範囲が変動します。

3. 半導体設備投資の循環性: グローバルな影響があり、メモリ依存地域では変動性が増幅されます。短期的(2年以内)にCAGRに-0.9%の影響を与えると予測されます。

4. 超低抵抗プローブ材料の入手可能性の制限: グローバルサプライチェーンに影響を与え、すべての先進ノード生産に影響を及ぼします。中期的(2~4年)にCAGRに-0.7%の影響を与えると予測されます。

セグメント分析

* 技術別: MEMSアーキテクチャが5nm以下のテストギャップを埋める

MEMS設計は2025年の収益の44.76%を占め、10,000パッドを超える接触密度と5マイクロメートル以上の位置精度が、ゲートオールアラウンドプロセスに不可欠な指標となっています。垂直MEMSは、ファウンドリが3nm以下に移行し、裏面電源レールを採用するにつれて、10.63%のCAGRで最も急速に成長しています。FormFactorの2025年に発売された60マイクロメートル以下のピッチプラットフォームは、ファブが1mm²あたり100パッドを超えるチップレット相互接続をプローブすることを可能にします。カンチレバーカードは低コストのため成熟ノードで残存していますが、テストチームがツールポートフォリオを統合するにつれてシェアは低下しています。

* アプリケーション別: 3D NANDスケーリングによりフラッシュメモリテストが加速

ファウンドリとロジックは2025年に47.59%のシェアで支配的でしたが、3D NAND層が200スタックの閾値を超え、ウェハーあたりのテストベクタが増加するにつれて、フラッシュメモリは11.02%のCAGRで拡大しています。Samsungの286層V-NANDは、スループット目標を達成するために16個のダイを同時にプローブできるカードを必要としました。DRAMのユニット販売量はDDR5で横ばいですが、AIサーバーにおける高帯域幅バリアントは、積層ダイを通じて追加の需要を維持しています。

* タイプ別: 先進設計がAIアクセラレータの波に乗る

標準カードは10nm以上のノードに対応し、依然として52.17%のシェアを保持していますが、AIアクセラレータが112Gbpsの整合性、500Aの電力供給、300Wの熱負荷を要求するため、先進フォーマットは11.41%のCAGRでトレンドを形成しています。NvidiaのH200 GPUは、8つのチップレットにわたる1410億個のトランジスタを搭載し、同軸チップと67GHzまでのインピーダンス整合ラインを融合したプローブアーキテクチャを必要としました。

* エンドユーザー別: OSATがチップレットアセンブリを通じて規模を拡大

ファウンドリは2025年に56.21%の支出シェアを維持しましたが、パッケージングハウスがチップレットアセンブリに投資するにつれて、OSATの購入は12.27%のCAGRで増加しています。ASE Technologyは、KGD検証に適応可能なプローブインフラに12億米ドルを投じ、従来のバックエンドサービスからの転換を示しています。研究機関は需要の2%と控えめですが、IMECのサブ1nmトランジスタのような先駆的な研究を通じてロードマップに影響を与えています。

* ウェハーサイズ別: 450mmの不確実性の中で300mmが優位性を維持

300mmフォーマットは2025年の出荷量の61.47%を占め、2031年までに9.56%のCAGRを記録するでしょう。TSMCは2025年の300億米ドルの設備投資の85%を300mmの建設に充て、このフォーマットの関連性を今後10年間延長しています。200mmラインはアナログおよびパワー市場で存続していますが、先進ノードへの資本再配分により、CAGRはわずか4%に留まっています。450mmに対する業界の熱意は、Intelがパイロット計画を棚上げし、先進パッケージングに資金を振り向けたことで冷え込みました。

地域分析

アジア太平洋地域は、台湾が世界の需要の45%を占め、韓国がメモリ分野をリードし、日本の国内コンテンツ政策に支えられ、2025年の収益の84.12%を維持しました。台湾のプローブカードエコシステムは、TSMCの2nm生産立ち上げと、同社の米国での400億米ドルの建設から恩恵を受けており、プロセス継続性のために依然として国内サプライヤーからカードを調達しています。韓国のSamsungとSK Hynixは2025年に2億5000万個以上のHBMスタックを出荷し、TSVテスト用の特殊カードを必要としています。日本のクラスターは、熊本ファブの現地調達規則によりMicronics JapanとJapan Electronic Materialsへの購入が促進され、勢いを増しています。中国の需要は成熟ノードを中心に成長していますが、輸出規制により最先端のカード設計へのアクセスが制限され、国内イノベーションが促されています。

北米は、Intel、TSMC、SamsungによるCHIPS Actファブが2027年までに3億米ドルの追加テストハードウェアを必要とするため、8.2%のCAGRで成長しています。欧州は、Intelのマクデブルク工場、STMicroelectronicsのグルノーブル拡張、Infineonのドレスデンアップグレードにより、7.9%のCAGRで追随しており、それぞれ現地のレジリエンス義務に縛られています。中東は、サウジアラビアとアラブ首長国連邦が合弁事業モデルで28nm+の生産能力に資金を供給しているため、10.06%のCAGRで最速の軌道を示しています。

競争環境

FormFactor、Technoprobe、Micronics Japanの3社が2025年の収益の約60%を支配しており、市場は中程度に集中しています。FormFactorは1億2000万米ドルのMEMS設計買収により、2nm以下の特許資産を50件増やし、高密度垂直カードの市場投入期間を短縮しました。Technoprobeの完全に統合されたMEMSチップ生産は、TSMCの2nm認定の30%を獲得し、FormFactorの歴史的なリードを侵食しました。Micronics Japanは熊本への近接性を活用し、ソニーのイメージセンサーに関連する新規受注を獲得しています。

技術差別化がシェアの変動を牽引しています。MPI Corporationの超音波自己洗浄チップは寿命を50%延長し、コスト削減を追求するファブにとって価値ある提案となっています。韓国と台湾の専門企業は、成熟ノードで既存企業よりも低価格で提供しており、Korea Instrumentは積極的なカスタマイズを通じてSamsungの5nmフローでの地位を確立しました。

参入障壁は依然として高く、サブミクロン加工、ロジウム合金、アライメント用のAIアルゴリズムには、新規参入者には困難な設備投資が必要です。高い開発予算は上位3社にイノベーションを集中させ、優位性をもたらす一方で、ファブをサプライチェーンのリスクにさらしています。これをヘッジするため、ファウンドリはデュアルソーシングを行い、マージンを圧縮しつつ、依存を避けるためにボリューム保証を控えめにしています。

プローブカード業界のリーダー

* FormFactor Inc.

* Technoprobe S.P.A.

* Micronics Japan Co. Ltd

* Japan Electronic Materials Corporation

* MPI Corporation

最近の業界動向

* 2025年11月: Korea Instrumentが動向を示しました。

* 2025年10月: FormFactorは、垂直スプリング最適化に関連する50件の特許を追加するため、カリフォルニアのMEMS企業を1億2000万米ドルで買収しました。

* 2025年9月: Technoprobeは、欧州のファブをターゲットに、8000万ユーロ(8800万米ドル)を投じてドレスデンに施設を開設しました。

* 2025年8月: TSMCは、18ヶ月間の共同開発を経て、Micronics Japanを主要な2nmサプライヤーとして認定しました。

* 2025年4月: MPI CorporationはASE Technologyと提携し、チップレット対応プローブカードを共同開発しました。最初の製品は2026年第2四半期に予定されています。

この市場は、半導体技術の進化と地政学的な要因が複雑に絡み合いながら、今後も高い成長を続けると予測されます。

プローブカード市場レポートの要約をご報告いたします。

本レポートは、チップ製造工程における機能テストに不可欠な高度なデバイスであるプローブカードの市場を、主要市場プレイヤーからの収益に基づいて定義し、その全体像を分析しています。

市場規模と成長予測

プローブカード市場は、2026年には27.1億米ドルに達し、2031年までには42.3億米ドルに成長すると予測されています。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 家電製品およびIoTデバイスの需要増加

* 半導体デバイスの小型化

* 先端パッケージングおよび3D IC技術の発展

* ファウンドリ拡張インセンティブプログラム(米国のCHIPS Act、欧州のChips Act、日本や中東の類似プログラムなど)の推進

* 60マイクロメートル未満の垂直MEMSプローブカードへの移行

* AI支援プローブカードアライメントシステムの採用

これらの要因は、半導体製造能力の拡大と技術革新が市場を活性化させていることを示しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 先端プローブカード開発の高コスト

* 5ナノメートル以下のノードにおけるテストの複雑さ

* 半導体設備投資の周期的な性質

* 超低抵抗プローブ材料の入手可能性の限界

これらの課題は、技術的な要求とコスト面での負担が市場参加者にとっての障壁となっていることを示唆しています。

主要な技術トレンドと課題

* 垂直MEMS技術の台頭: 垂直MEMS設計は、5ナノメートル以下のノードやチップレット相互接続ピッチへの適合性から、2031年までに年平均成長率10.63%で最も急速に成長する技術として注目されています。

* OSAT(半導体組立・テスト受託業者)の需要増: OSATは、チップレット組立ラインの規模拡大に伴い、ウェハーレベル検証ツールの必要性が高まっており、プローブカードの購入を年平均成長率12.27%で増加させています。

* 450mmウェハーの採用延期: 主要メーカーは、150億米ドルに及ぶツールコストと300mmプラットフォームの経済効率性を考慮し、450mmウェハーの導入を延期しています。

* 5ナノメートル以下のノードにおける課題: パッドの小型化と電流密度の増加は、プローブチップの寿命を短縮させ、マイクロメートルレベルの位置決め精度を要求し、カード内に統合された電力供給ネットワークの必要性を生じさせています。

市場のセグメンテーション

本レポートでは、市場を以下の基準で詳細にセグメント化し、分析しています。

* 技術別: MEMS、垂直、カンチレバー、スペシャリティ

* アプリケーション別: DRAM、Flash、ファウンドリおよびロジック、パラメトリック、その他

* タイプ別: 標準プローブカード、先端プローブカード

* エンドユーザー別: ファウンドリ、統合デバイスメーカー(IDM)、OSAT、研究機関

* ウェハーサイズ別: 150mm以下、200mm、300mm、450mm

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの主要国を含む

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。また、FormFactor Inc.、Technoprobe S.p.A.、Micronics Japan Co. Ltd.、Japan Electronic Materials Corporation、MPI Corporationなど、主要な20社の企業プロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家電製品およびIoTデバイスの需要増加

- 4.2.2 半導体デバイスの小型化

- 4.2.3 高度なパッケージングおよび3D IC技術の成長

- 4.2.4 ファウンドリ拡張奨励プログラムの勢い

- 4.2.5 60 µm未満の垂直MEMSプローブカードへの移行

- 4.2.6 AI支援プローブカードアライメントシステムの採用

-

4.3 市場の阻害要因

- 4.3.1 高度なプローブカード開発の高コスト

- 4.3.2 5nm以下のノードでのテストの複雑さ

- 4.3.3 半導体設備投資の周期性

- 4.3.4 超低抵抗プローブ材料の入手可能性の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格動向分析

- 4.9 RFプローブカードの分析

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 MEMS

- 5.1.2 垂直型

- 5.1.3 片持ち梁型

- 5.1.4 特殊型

-

5.2 用途別

- 5.2.1 DRAM

- 5.2.2 フラッシュ

- 5.2.3 ファウンドリおよびロジック

- 5.2.4 パラメトリック

- 5.2.5 その他の用途

-

5.3 タイプ別

- 5.3.1 標準プローブカード

- 5.3.2 高度プローブカード

-

5.4 エンドユーザー別

- 5.4.1 ファウンドリ

- 5.4.2 垂直統合型デバイスメーカー

- 5.4.3 半導体後工程受託サービス (OSAT)

- 5.4.4 研究機関

-

5.5 ウェーハサイズ別

- 5.5.1 150 mm以下

- 5.5.2 200 mm

- 5.5.3 300 mm

- 5.5.4 450 mm

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 欧州のその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 台湾

- 5.6.4.5 インド

- 5.6.4.6 ASEAN

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 イスラエル

- 5.6.5.5 中東のその他の地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 エジプト

- 5.6.6.5 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 FormFactor Inc.

- 6.4.2 Technoprobe S.p.A.

- 6.4.3 Micronics Japan Co. Ltd.

- 6.4.4 Japan Electronic Materials Corporation

- 6.4.5 MPI Corporation

- 6.4.6 Feinmetall GmbH

- 6.4.7 Korea Instrument Co. Ltd.

- 6.4.8 Wentworth Laboratories Inc.

- 6.4.9 GGB Industries Inc.

- 6.4.10 Protec MEMS Technology

- 6.4.11 Nidec SV Probe Pte. Ltd.

- 6.4.12 STAr Technologies Inc.

- 6.4.13 Willtechnology Co. Ltd.

- 6.4.14 TSE Co. Ltd.

- 6.4.15 Chunghwa Precision Test Tech Co. Ltd.

- 6.4.16 Microfriend Inc.

- 6.4.17 Synergie-Cad Probe

- 6.4.18 TIPS Messtechnik GmbH

- 6.4.19 MaxOne Technologies Co. Ltd.

- 6.4.20 Shenzhen Fastprint Circuit Tech Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プローブカードは、半導体製造工程において、ウェーハ上に形成された個々の半導体チップ(ダイ)の電気的特性を検査する「ウェーハテスト」に不可欠なツールです。これは、ウェーハ上の微細な電極パッドと、外部の半導体テスターを電気的に接続するためのインターフェースとして機能します。多数の微細な探針(プローブ)が精密に配列されており、これらのプローブがウェーハ上のパッドに接触することで、テスターから供給される信号をチップに伝え、チップからの応答信号をテスターに送り返し、その特性を評価します。これにより、不良なチップを早期に発見し、後工程での無駄な加工を防ぎ、半導体製造の歩留まり向上とコスト削減に大きく貢献しています。

プローブカードには、その構造や製造方法によっていくつかの主要な種類があります。最も歴史が長く広く普及しているのは「カンチレバー型」です。これは、タングステンやベリリウム銅などの金属ワイヤーを加工して、片持ち梁(カンチレバー)のようにウェーハのパッドに接触するプローブを形成するタイプです。比較的安価で、多様なピッチ(電極間隔)に対応しやすいという利点がありますが、高密度化や微細化には限界があります。次に、「垂直型(コブラ型)」があります。これは、プローブがウェーハに対してほぼ垂直に接触する構造を持つタイプで、高密度な電極配置や微細なピッチに対応しやすいのが特徴です。接触の安定性が高く、複数回のテストに耐えやすいというメリットもあります。さらに、近年注目されているのが「MEMS型」です。これは、微細加工技術(MEMS: Micro-Electro-Mechanical Systems)を用いて、シリコン基板上に非常に微細なプローブ構造を形成するタイプです。数マイクロメートルといった極めて微細なピッチに対応でき、高周波特性にも優れているため、最先端の半導体デバイスのテストに不可欠となっていますが、製造コストは高くなる傾向があります。この他にも、特定の用途に特化した高周波対応型、大電流対応型、高温対応型など、様々なプローブカードが存在します。

プローブカードの主な用途は、前述の通り半導体製造工程における「ウェーハテスト」です。ウェーハ上に形成された数千から数万個のICチップ一つひとつのDC(直流)特性、AC(交流)特性、機能テストなどを実施し、設計通りの性能を発揮しているかを確認します。不良と判定されたチップにはインクでマーキングが施され、その後のダイシング(チップの切り出し)やパッケージング工程から排除されます。また、新しい半導体デバイスの研究開発段階での特性評価や、製造プロセスの最適化、さらにはデバイスの信頼性評価などにも用いられます。プローブカードは、半導体デバイスの品質保証と歩留まり管理において、極めて重要な役割を担っています。

プローブカードの性能は、様々な関連技術によって支えられています。まず、プローブカードと組み合わせて使用される「半導体テスター」は、テストプログラムを実行し、電気信号を生成・測定する本体装置です。また、ウェーハを固定し、プローブカードとテスターヘッドを正確に位置合わせして接触させる「ウェーハプローバー」も不可欠な装置です。プローブカード自体の製造には、特にMEMS型において「MEMS技術」が中核をなします。プローブの材料選定も重要で、高硬度、低接触抵抗、長寿命を実現するための「材料技術」が求められます。半導体デバイスの高速化に伴い、プローブカード自体も「高周波・高速信号処理技術」に対応し、インピーダンス整合やクロストーク抑制が重要になっています。近年では、プローブの摩耗状態監視や接触位置の自動調整、不良解析の効率化のために「画像処理・AI技術」の導入も進んでいます。

プローブカード市場は、半導体市場の動向に強く連動しています。スマートフォン、データセンター、AI、IoT、自動車(ADAS/自動運転)といった分野での半導体需要の拡大に伴い、プローブカード市場も堅調な成長を続けています。特に、半導体の微細化、高集積化、多機能化(SoC、SiP)の進展、高周波化、低消費電力化の要求、さらには3D積層技術(HBMなど)やパワー半導体、フォトニクス半導体といった多様なデバイスの登場が、プローブカード技術の進化を加速させています。市場の主要プレイヤーとしては、日本電子材料、MJC、日本マイクロニクスといった日本企業が世界的に高いシェアを誇り、東京エレクトロンやアドバンテストといったテスターメーカーも関連技術で貢献しています。海外ではFormFactorやTechnoprobeなどが主要な競合企業です。市場の課題としては、先端デバイスに対応するための開発コストの高騰、製品のリードタイム短縮、プローブの長寿命化とメンテナンス性の向上、そして多様なデバイスへの対応が挙げられます。

将来の展望として、プローブカードはさらなる技術革新が求められています。半導体の微細化はムーアの法則に従い継続し、3nm、2nmといった先端プロセスノードへの対応には、プローブピッチのさらなる縮小と高密度化が不可欠です。5G/6G通信やAIチップなど、より高速な信号を扱うデバイスのテストには、ミリ波帯域まで対応できる高周波・高速化技術の強化が求められます。また、SiC/GaNを用いたパワー半導体、フォトニクスデバイス、量子コンピュータ向けデバイスなど、特殊なテスト要件を持つ多様なデバイスへの特化も進むでしょう。TSV(Through Silicon Via)を用いた3D積層チップの普及に伴い、ウェーハレベルでの積層前テストの重要性が増し、これに対応するプローブカード技術の開発も加速すると考えられます。さらに、テストプロセスの最適化、不良解析の自動化、予知保全のためにAIや自動化技術の導入が進み、プローブカードの設計・製造プロセスにもAIが活用されるようになるでしょう。環境負荷低減の観点からは、省エネルギー化や材料のリサイクル性向上も重要なテーマとなっていきます。プローブカードは、半導体産業の進化を支える基盤技術として、今後もその重要性を増していくことでしょう。