グローバルアプタマー市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

アプタマー市場レポートは、製品タイプ(RNAアプタマー、DNAアプタマーなど)、アプリケーション(診断、治療、研究開発など)、テクノロジー(従来型SELEX、Cell-SELEXなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別にセグメント化されています。本レポートでは、上記セグメントの価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アプタマー市場の概要

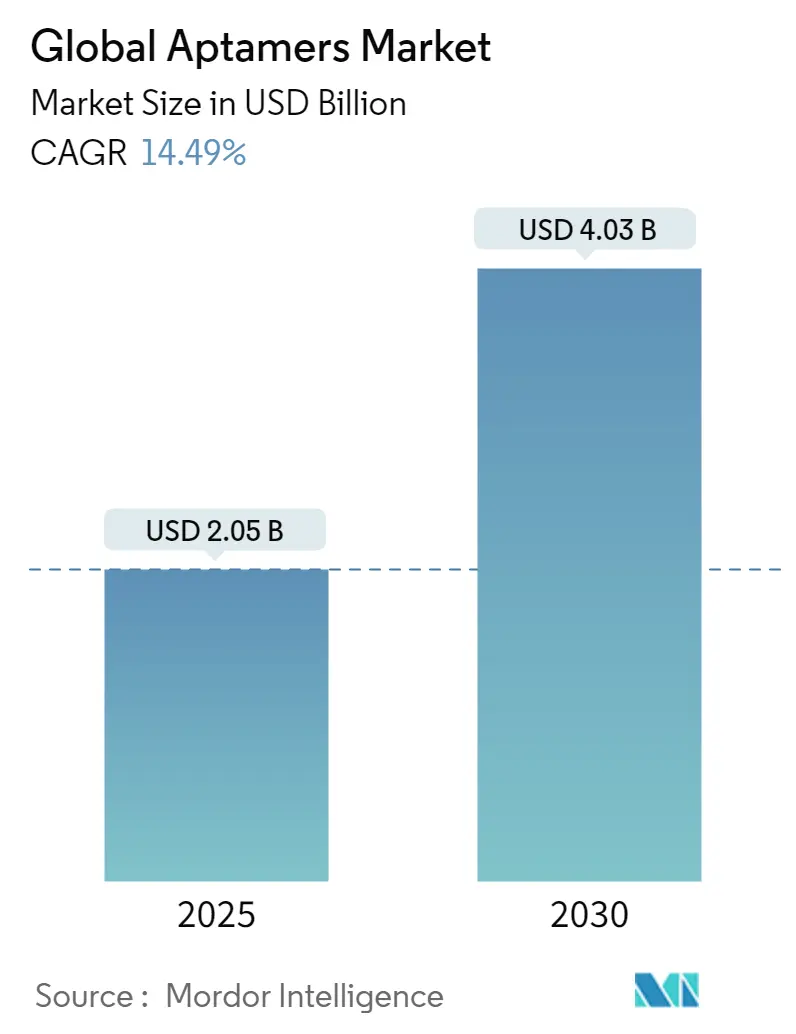

アプタマー市場は、2025年には20.5億米ドルに達し、2030年までに40.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.49%と堅調な伸びを示す見込みです。この成長は、規制当局による承認、人工知能(AI)を活用した発見の加速、精密診断および標的治療における導入の増加によって推進されています。

米国公衆衛生緊急医療対策企業(PHEMCE)が2023年から2027年にかけて795億米ドルを投じる計画は、迅速な病原体センサー開発を促進し、アプタマー市場に直接的な恩恵をもたらしています。2023年のFDAによる地理的萎縮症治療薬IZERVAYの承認や、単一ラウンドで選択を完了するUltraSELEXの2025年の登場といった画期的な進展は、リスク認識を低下させ、開発期間を短縮しています。これらの要因に加え、マイクロ流体自動化と酵素的DNA合成が製造上の制約を緩和していますが、分析グレードのオリゴヌクレオチドの生産能力は依然として短期的なボトルネックであり、強い需要にもかかわらず市場拡大を抑制する可能性があります。

主要な市場動向と洞察

1. 製品タイプ別: DNAアプタマーは2024年に市場シェアの58.30%を占め、リーダーシップを維持しています。一方、RNAアプタマーは2030年までに15.45%のCAGRで成長すると予測されています。

2. 用途別: 診断分野が2024年に市場シェアの46.56%を占めましたが、治療分野は2030年までに15.67%のCAGRで最も速い成長が見込まれています。

3. 技術別: 従来のSELEX法が2024年に市場シェアの49.78%を占めましたが、マイクロ流体SELEX法は16.34%のCAGRで最も速く成長するセグメントです。

4. エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に市場シェアの41.23%を占め、2030年までに17.12%のCAGRで成長すると予測されています。

5. 地域別: 北米が2024年に市場シェアの44.45%を占めて市場を牽引していますが、アジア太平洋地域は17.56%のCAGRで最も急速に拡大する地域です。

市場のトレンドと成長要因

* Gen AIによるインシリコ・アプタマー発見の加速: AIモデルは結合親和性を90%近い精度で予測し、従来のSELEXサイクルを数ヶ月から数週間に短縮しています。2025年に発表されたUltraSELEXは、単一のスクリーニングラウンドで候補を特定し、発見のスループットを前例のないレベルに押し上げています。AI駆動型プラットフォームは2024年に20億米ドル以上のベンチャーキャピタルを調達し、アルゴリズム主導の選択に対する商業的信頼を裏付けています。AI強化ワークフローを採用する企業は、候補あたりのコストを60~80%削減したと報告しており、これにより競争障壁が再定義されています。

* 超高感度診断薬(サブピコモルLoD)への需要の高まり: 迅速で高感度な病原体スクリーニングの価値はCOVID-19によって強調され、次世代診断フォーマットへの継続的な投資を促進しました。アプタマーベースのセンサーは、酵素結合免疫測定法を2~3桁上回るサブ1 pMの検出限界を日常的に達成しています。

* mRNA/LNPプラットフォームの成長によるRNAアプタマーの共製剤化: mRNAワクチンの成功により、脂質ナノ粒子(LNP)送達が一般化し、RNAアプタマーの共製剤化経路が開かれました。LNPとアプタマーを組み合わせた構造は、裸のmRNAと比較して細胞特異的取り込みを10倍向上させることが示されています。

* 新規二重特異性アプタマー薬物複合体への資金流入: 二重特異性アプタマー構造は、腫瘍抗原と免疫細胞への二重結合を利用し、強力な細胞毒素を局所化しながら全身曝露を制限します。2024年にはアプタマー治療薬へのベンチャー資金が5億米ドルを超え、二重特異性プログラムが特に高い評価を受けています。

市場の抑制要因

* 修飾ヌクレオチドに関する知的財産(IP)の複雑さ: 2020年から2024年の間に、2′-修飾ヌクレオチドに関する130以上の特許が出願され、重複する請求項が自由な事業活動分析を複雑にしています。これは、小規模な新規参入企業にとって高価な障壁となり、地理的拡大を妨げています。

* 分析グレードのオリゴ合成能力のボトルネック: アプタマー、アンチセンス、mRNAモダリティからの高純度オリゴヌクレオチドの需要は、2026年までに現在の供給を約40%上回ると推定されています。固相合成は50量体配列を超えると結合効率が低下し、スループットが制限されます。

* 抗体と比較して臨床医の認知度が低い: 臨床医の間でのアプタマーに対する認識不足は、市場拡大のソフトな障壁となっています。

* オリゴ不純物に対するFDAの厳格なCMC(化学・製造・品質管理)要件: 規制当局の厳しい要件は、特に北米市場において、開発プロセスに複雑さをもたらしています。

セグメント分析

* 製品タイプ別: DNAアプタマーは、優れたヌクレアーゼ安定性と確立された生産ワークフローにより、2024年に市場シェアの58.30%を占めました。RNAアプタマーは、mRNA-脂質ナノ粒子共製剤化の進展により、2030年までに15.45%のCAGRで成長すると予想されています。

* 用途別: 診断分野は、感染症や心臓病のトリアージにおける高感度バイオセンサーの導入に支えられ、2024年に市場シェアの46.56%を維持しました。治療分野は、IZERVAYの承認と有望な腫瘍学の概念実証データに牽引され、15.67%のCAGRで最も速い拡大を示しています。

* 技術別: 従来のSELEX法は、確立されたプロトコルと既存設備への投資により、2024年に市場シェアの49.78%を維持しました。マイクロ流体SELEX法は、自動化された試薬処理により消耗品コストを10分の1に削減し、2030年までに16.34%のCAGRを記録すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は、2024年に市場シェアの41.23%を占め、17.12%のCAGRで拡大しています。これは、技術の成熟とヌクレオチド修飾製品に対する規制の明確化を裏付けています。

地域分析

* 北米: 確立されたバイオテクノロジーエコシステム、支援的な規制枠組み、795億米ドルのPHEMCE資金パイプラインにより、2024年に市場シェアの44.45%を占めました。

* 欧州: 高度な医療インフラと欧州医薬品庁(EMA)による協調的な規制監督に支えられ、安定した収益を上げています。

* アジア太平洋: 2030年までに17.56%のCAGRで最も急速に成長している地域です。中国は2023年にバイオテクノロジーに200億人民元(28億米ドル)以上を投資し、世界のパイプラインの27%を占めています。

競争環境

アプタマー市場は適度に集中しており、知的財産の深さと発見の自動化が優位性を決定しています。Standard BioToolsとSomaLogicの統合は、5億米ドル以上の現金を持つライフサイエンスツールリーダーを生み出し、2026年までに年間8000万米ドルのコストシナジーを目指しています。Aptamer Groupは、Optimerプラットフォームをクロスセクターのライセンス契約に活用しています。AI駆動型スタートアップは、最適化された配列を数日以内に提供することでSELEXをコモディティ化し、既存企業に挑戦しています。製造自動化、特にマイクロ流体連続フローリアクターは、合成のボトルネックを緩和し、粗利益を改善できる競争の場として浮上しています。

治療分野では、大手製薬会社との提携が重要な検証と非希釈型資金を提供しています。臨床資産が進展するにつれて、アプタマー市場では、ツールメーカーと医薬品開発企業が相乗効果のあるポートフォリオを追求するため、M&A活動が活発化すると予想されます。

主要企業

* Aptagen, LLC

* Aptamer Sciences Inc.

* Base Pair Biotechnologies Inc.

* Aptamer Group

* Aptus Biotech S.L.

最近の業界動向

* 2025年4月: EPFLが超選択的アプタマー生成のためのMEDUSA技術を発表しました。

* 2025年4月: 4basebioがMHRA GMP認証を取得し、合成DNA生産拡大のために4000万ポンドを調達しました。

* 2024年12月: Aptamer GroupがRNA治療モニタリング用の2つのOptimerバインダー作成契約(15万5000ポンド)を締結しました。

アプタマー市場に関する本レポートは、合成一本鎖DNA、RNA、または化学修飾された核酸配列を対象としています。これらはSELEX(Systematic Evolution of Ligands by Exponential Enrichment)スタイルのプラットフォームを通じて選択され、診断薬、治療薬、または特殊な研究ツールとして商業化されるものです。ペプチドアプタマーのスクリーニングサービス費用や、アプタマーが補助的な試薬として使用されるマルチプレックスアッセイキットは、本調査の範囲から除外されています。

市場規模と成長予測

アプタマーの世界市場規模は、2025年に20.5億米ドルに達し、2030年までには年平均成長率(CAGR)14.49%で成長し、40.3億米ドルに達すると予測されています。地域別では北米が市場を牽引しており、2025年には市場シェアの44.45%を占めると見込まれています。これは、明確な規制環境、豊富なベンチャー資金、および迅速な病原体センサープラットフォームに対する政府の多額の助成金が要因です。用途別では、治療用途が最も急速に成長しており、初のFDA承認アプタマー医薬品や、腫瘍学に特化した複合体の進展により、CAGR 15.67%で拡大しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* Gen AIによるin-silicoアプタマー発見の加速: AIモデルの活用により、SELEXサイクルが数ヶ月から数週間に短縮され、候補物質の特定コストが最大80%削減され、パイプラインの速度が向上しています。

* 超高感度診断薬(サブピコモルLoD)への需要増加: 高精度な診断ニーズが高まっています。

* mRNA/LNPプラットフォームの成長: RNAアプタマーとの共製剤化を可能にしています。

* 新規二重特異性アプタマー-薬物複合体への資金流入: 革新的な治療法への投資が活発です。

* SELEX自動化の普及: 候補物質あたりのコストを削減しています。

* 政府によるパンデミック対策助成金: 迅速な病原体センサーの開発を支援しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 修飾ヌクレオチドに関する知的財産権の複雑さ: 開発の障壁となっています。

* 分析グレードオリゴ合成能力のボトルネック: 短期的な需要を満たすには不十分であり、臨床プログラムの遅延につながる可能性があります。

* 抗体と比較した臨床医のアプタマーに対する認知度の低さ: 普及の課題となっています。

* FDAのオリゴ不純物に関する厳しいCMC(製造・品質管理)要件: 製造プロセスに高いハードルを設けています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: DNAアプタマー、RNAアプタマー、XNAおよび修飾アプタマー。

* 用途別: 診断、治療、研究開発、その他。

* 技術別: 従来のSELEX、Cell-SELEX、キャピラリー電気泳動SELEX、マイクロ流体・マイクロアレイSELEX、その他の新興SELEXバリアント。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関(CRO)、病院・臨床検査機関、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。

競争環境

競争環境については、市場集中度、市場シェア分析、およびSomaLogic Inc.、Aptamer Group plc、Twist Bioscience、Modernaなどの主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

調査方法論

本レポートの調査は、R&Dディレクター、診断ラボマネージャー、CRO調達責任者、規制アドバイザーなどへの一次調査と、NIH RePORTER助成金、FDA承認データ、バイオ産業団体のホワイトペーパー、査読付きジャーナル、公開されている企業財務情報などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを用いており、SELEXスループットの拡大、臨床試験数、診断キットの配置、助成金支出、為替レートの変動、償還マイルストーンなどの要素が考慮されています。Mordor Intelligenceの予測は、厳格なデータ検証と年次更新サイクルにより、信頼性の高いベースラインを提供しています。

市場機会と将来展望

AIツールはアプタマー発見プロセスを大幅に効率化し、市場参入障壁を下げています。しかし、分析グレードのオリゴヌクレオチド合成能力の不足は、短期的な需要を満たす上での主要な製造課題として認識されており、今後の市場動向に影響を与える可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生成AIによるin-silicoアプタマー発見の加速

- 4.2.2 超高感度診断(サブピコモルLoD)の需要増加

- 4.2.3 RNAアプタマーの共製剤化を可能にするmRNA/LNPプラットフォームの成長

- 4.2.4 新規二重特異性アプタマー薬物複合体への資金調達の急増

- 4.2.5 SELEX自動化の主流化による候補あたりのコスト削減

- 4.2.6 迅速な病原体センサーのための政府のパンデミック対策助成金

- 4.3 市場の阻害要因

- 4.3.1 修飾ヌクレオチドに関する知的財産権の複雑化

- 4.3.2 分析グレードオリゴ合成能力のボトルネック

- 4.3.3 抗体と比較して臨床医の認知度が低い

- 4.3.4 オリゴ不純物に対するFDAの厳格なCMC要件

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 DNAアプタマー

- 5.1.2 RNAアプタマー

- 5.1.3 XNAおよび修飾アプタマー

- 5.2 用途別(金額)

- 5.2.1 診断

- 5.2.2 治療

- 5.2.3 研究開発

- 5.2.4 その他

- 5.3 技術別(金額)

- 5.3.1 従来型SELEX

- 5.3.2 細胞SELEX

- 5.3.3 キャピラリー電気泳動SELEX

- 5.3.4 マイクロ流体およびマイクロアレイSELEX

- 5.3.5 その他の新興SELEXバリアント

- 5.4 エンドユーザー別(金額)

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 学術・研究機関

- 5.4.3 受託研究機関

- 5.4.4 病院・臨床検査室

- 5.4.5 その他

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 SomaLogic Inc.

- 6.3.2 Aptamer Group plc

- 6.3.3 Base Pair Biotechnologies Inc.

- 6.3.4 Twist Bioscience

- 6.3.5 NeoVentures Biotechnology Inc.

- 6.3.6 Aptus Biotech S.L.

- 6.3.7 TriLink BioTechnologies LLC

- 6.3.8 IBA GmbH

- 6.3.9 Exicure Inc.

- 6.3.10 Vivonics Inc.

- 6.3.11 Novaptech

- 6.3.12 Moderna

- 6.3.13 Regado Biosciences Inc.

- 6.3.14 NOXXON Pharma AG

- 6.3.15 Ocera Therapeutics (RiboX)

- 6.3.16 DNA Technology A/S

- 6.3.17 TAGCyx Biotechnologies

- 6.3.18 Ionis Pharmaceuticals

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルアプタマーというキーワードは、アプタマー技術の進化と広範な応用可能性を示す概念として捉えられます。アプタマーとは、特定の標的分子に高い親和性と特異性で結合する一本鎖の核酸(DNAまたはRNA)分子であり、その機能は抗体と類似していますが、化学合成が可能である点、安定性が高い点、免疫原性が低い点、そして容易に改変できる点など、多くの利点を持っています。この「グローバル」という接頭辞は、単一の標的に対するアプタマー開発を超え、より汎用性、網羅性、そして国際的な適用性を追求する次世代のアプタマー技術やその概念を指すものと解釈できます。具体的には、多様な標的クラスに対応できる能力、様々な環境条件下で機能する堅牢性、そしてAIや自動化技術を駆使した高効率な探索・開発プラットフォームを包含する概念と言えるでしょう。

グローバルアプタマーの実現に向けたアプローチやその特性は多岐にわたります。第一に、高スループットスクリーニングアプタマーが挙げられます。これは、従来のSELEX(Systematic Evolution of Ligands by EXponential enrichment)法を自動化したり、マイクロ流体デバイスと組み合わせたりすることで、膨大な数の候補配列から目的のアプタマーを効率的かつ迅速に選別する技術です。これにより、開発期間の短縮とコスト削減が期待されます。第二に、AIや機械学習駆動型アプタマーの開発が進んでいます。計算科学と人工知能を活用して、アプタマーの配列設計、標的との結合予測、最適化を行うことで、実験的探索の限界を超え、未知の標的や複雑な標的構造に対してもアプタマーを創出する可能性を広げています。第三に、化学修飾アプタマーの進化です。ヌクレアーゼによる分解からの保護、生体内での安定性向上、あるいは蛍光標識や薬物結合といった機能性付与のために、アプタマーに様々な化学修飾を施すことで、生体内の多様な環境下での機能性を確保し、治療や診断における実用性を高めています。第四に、クラス特異的アプタマーの開発です。これは、特定の単一分子だけでなく、ある分子群(例えば、特定のウイルス株のファミリーや特定のタンパク質ファミリー)に共通して結合するアプタマーであり、診断や治療の汎用性を飛躍的に向上させます。

グローバルアプタマーの用途は、従来の診断、治療、研究ツールといった分野をさらに拡大し、新たな可能性を切り開きます。診断薬・バイオセンサーの分野では、疾患マーカー、病原体、環境汚染物質などの高感度・高特異的検出に貢献します。特に、多様な変異株や広範な環境因子に対応できるグローバルアプタマーは、感染症の迅速診断や環境モニタリングにおいて極めて有効です。治療薬・ドラッグデリバリーの分野では、標的細胞への選択的な薬物送達や、アプタマー自体を治療薬として用いる(例:抗凝固作用、抗がん作用)ことが期待されます。汎用性の高いアプタマーは、より多くの疾患や患者群への適用を可能にし、個別化医療の進展に寄与します。研究ツールとしては、細胞分離、タンパク質精製、分子イメージング、細胞内分子の機能解析など、多様な標的に対応できるため、基礎研究から応用研究まで幅広い分野で活用され、研究の効率化と深化を促進します。さらに、食品安全や環境モニタリングの分野では、食品中のアレルゲン、毒素、残留農薬、環境中の有害物質の迅速かつ高精度な検出に貢献し、社会の安全・安心を支える基盤技術となり得ます。

グローバルアプタマーの発展を支える関連技術も多岐にわたります。アプタマー発見の基盤であるSELEX法は、自動化SELEX、細胞SELEX、in vivo SELEX、マイクロ流体SELEXなど、効率と特異性を高めるための様々な改良が加えられています。次世代シーケンサー(NGS)は、SELEX後のアプタマー候補配列を網羅的に解析し、結合親和性の高い配列を迅速に同定するために不可欠な技術です。バイオインフォマティクスとAI/機械学習は、大量のシーケンスデータ解析、アプタマーの構造予測、結合メカニズムの解明、そして新規アプタマーのin silico設計において中心的な役割を果たします。ナノテクノロジーは、アプタマーとナノ粒子、ナノワイヤー、量子ドットなどとの複合化により、検出感度の向上、薬物送達効率の向上、多機能化を実現し、アプタマーの応用範囲を広げています。また、高品質な核酸ライブラリの合成やアプタマーの化学修飾、スケールアップ生産を可能にする化学合成技術も、グローバルアプタマーの実用化には欠かせません。

市場背景を見ると、アプタマー技術は抗体代替技術として大きな期待を集めています。抗体と比較して、低コストでの化学合成、高い安定性、低免疫原性、容易な改変性といった利点から、診断・治療分野での需要が世界的に高まっています。特に、個別化医療や精密医療の進展に伴い、患者個々の状態に合わせた診断・治療薬開発のニーズが高まる中で、アプタマーのカスタマイズ性の高さが注目されています。また、感染症のパンデミックや新興・再興感染症への迅速な診断・治療薬開発が求められるグローバルヘルス課題への対応においても、汎用性の高いアプタマー技術が貢献しうると考えられています。世界中でアプタマー関連のスタートアップ企業が設立され、大手製薬企業や診断薬メーカーも研究開発に注力しており、市場は活発な成長期にあります。

将来展望として、グローバルアプタマーは、医療、環境、食品など多岐にわたる分野で革新的な変化をもたらす可能性を秘めています。AI駆動型アプタマー創薬はさらに加速し、アプタマーの設計・最適化プロセスが飛躍的に効率化され、開発期間の短縮と成功率の向上に貢献するでしょう。多機能・複合アプタマーの開発も進み、複数のアプタマーを組み合わせた多価アプタマーや、アプタマーと他の分子(薬物、ナノ粒子、酵素など)を複合化した次世代型アプタマーが主流となることが予想されます。これにより、診断・治療のパラダイムシフトが起こり、迅速・高精度なPOCT(Point-of-Care Testing)診断、個別化された治療薬、そして予防医療への応用が拡大するでしょう。さらに、環境モニタリング、農業、食品産業など、これまでアプタマーが十分に活用されていなかった新たな産業分野での応用が進むことで、社会全体の課題解決に貢献することが期待されます。グローバルアプタマーは、感染症、がん、神経変性疾患といった世界的な健康課題に対する革新的なソリューションを提供し、人類の健康と福祉の向上に大きく寄与する未来を切り開くでしょう。