衛星アンテナ市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

衛星アンテナ市場レポートは、周波数帯(Cバンド、Xバンド、Kuバンドなど)、アンテナタイプ(パラボラアンテナ、ホーンアンテナ、FRPレドームなど)、用途(宇宙搭載、航空機搭載など)、エンドユーザー(商業用、政府・防衛用)、および地域によってセグメント化されています。

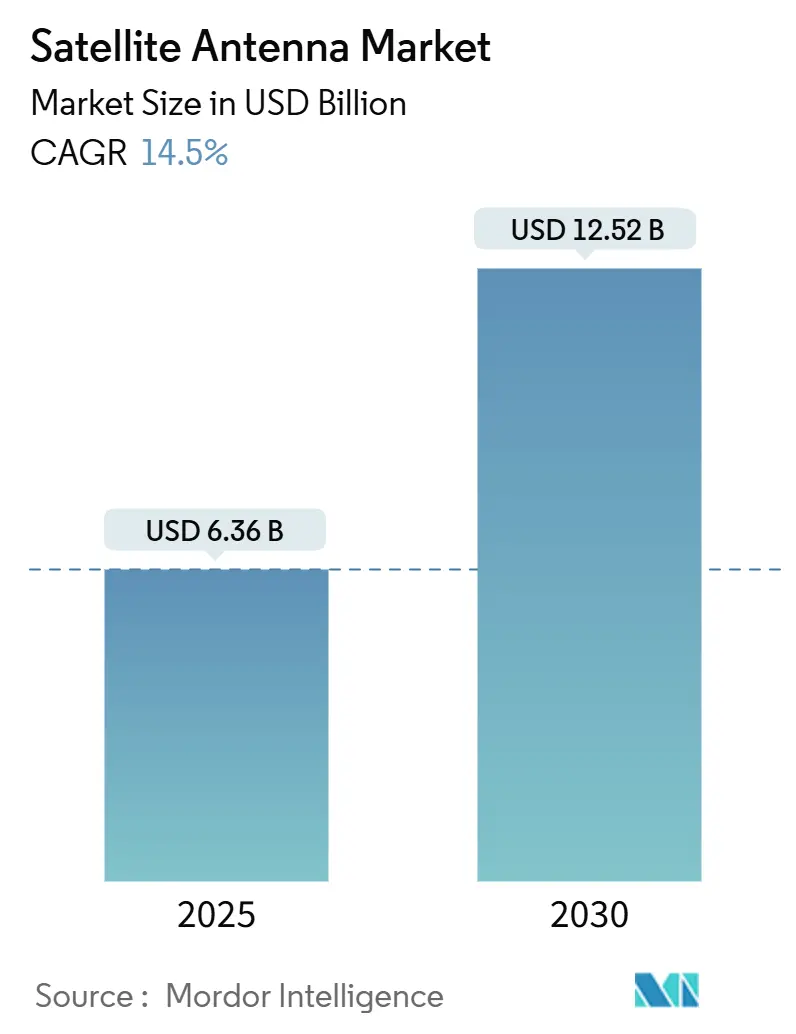

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衛星アンテナ市場は、2025年に63.6億米ドルと推定され、2030年までに125.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は14.5%です。高スループット接続への強い需要、マルチオービットコンステレーションの展開、アンテナ製造コストの低下が、商業および防衛分野での採用を加速させています。ソフトウェア定義のビームステアリング、軽量複合材料、高度に統合されたチップセットが性能を向上させ、運用者の生涯所有コストを削減しています。また、製品ポートフォリオを拡大する戦略的合併や、政府が宇宙インフラをデジタル主権の柱と見なしていることも成長を後押ししています。これらの複合的な要因により、サプライヤーが規制や宇宙デブリの複雑さに対応しながらも、衛星アンテナ市場は二桁成長を続けています。

主要なレポートのポイントとして、周波数帯別ではKuバンドが2024年に29%の市場シェアを占め、Kaバンドが2030年までに15.2%のCAGRで最も急速に成長しています。アンテナタイプ別では、パラボラ反射型システムが2024年に38%の市場規模を占め、フラットパネル電子操舵アレイ(ESA)ソリューションが2030年までに18.4%のCAGRで拡大しています。アプリケーション別では、海上用途が2024年に28%の収益シェアを獲得し、航空機内接続が15.4%のCAGRで進展しています。エンドユーザー別では、政府および防衛部門が2024年に54%の市場規模を占め、商業サービスは2030年までに14.9%のCAGRを記録しています。地域別では、アジア太平洋地域が2025年から2030年の間に14.6%のCAGRで最も急速な成長を遂げています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* LEOブロードバンドコンステレーションの普及: StarlinkやOneWebのような低軌道(LEO)プロジェクトは、高速移動する多数の衛星を追跡できる電子操舵アレイ(ESA)の展開を促しています。コンパクトなフェーズドアレイは、LEO、MEO、GEO層間でビームを自動切り替えできる機能を備え、遠隔地のコミュニティ、海上ルート、災害対応チームに恩恵をもたらしています。機械部品が不要なため、生涯メンテナンスコストが削減され、大規模展開の経済的根拠を強化しています。

* 宇宙の急速な軍事化(MilSATCOM): 防衛当局は、確実で妨害に強いリンクをミッションクリティカルと見なしています。米国は2025年度予算で宇宙ベースシステムに252億米ドルを割り当て、電磁環境下で機能するマルチバンド指向性アンテナの調達を促進しています。軽量端末の需要も高まっており、GaNパワーアンプやコンフォーマル複合材料のブレークスルーを促しています。

* 高スループット衛星(HTS)ペイロードの採用: HTSプラットフォームは、スポットビームと周波数再利用によりスペクトル効率を高め、ビットあたりのコストを大幅に削減します。NASAのKaバンドリレーは、地球観測ミッション向けに最大26Tb/日のデータ処理を目指しており、より広い瞬時帯域幅に対応できるアンテナが求められています。

* 商用機内接続(IFC)のブーム: 乗客のストリーミング品質Wi-Fiへの期待が高まり、接続性は差別化要因から必須要件へと変化しました。ThinKomのThinAir Ka1717のような地域ジェット機向けアンテナは、従来のレドームと比較して抗力と重量を削減し、航空会社は接続性を通じて収益を上げています。

* ESAフラットパネルのコスト曲線デフレ: 電子操舵アレイ(ESA)フラットパネルのコスト低下は、モビリティ用途を再定義しています。Anokiwave搭載パネルは工場で校正され、設置時間を短縮し、航空機の胴体への適合取り付けをサポートしています。

* 月およびシスルナー通信の需要: 深宇宙探査機やクロスリンクネットワーク向けの需要も、長期的な成長要因となっています。

市場のトレンドと洞察(抑制要因)

一方、市場の成長を抑制する要因も存在します。

* 赤道地域におけるKu/Kaバンドの降雨減衰: 豪雨イベントはKuおよびKa信号を最大20dB減衰させ、サービスプロバイダーの設備投資(CAPEX)および運用コスト(OPEX)を増加させます。

* フェーズドアレイICの輸出規制: ITARやEARなどの規制が高度なRFビームフォーマーICへのアクセスを制限し、特定の地域でのフェーズドアレイ展開を遅らせています。

* 軌道デブリ保険料の増加: 軌道デブリに関連する保険料の増加は、特にLEOオペレーターにとってコスト増につながっています。

* 新興市場の通信事業者におけるCAPEXの逼迫: アフリカ、ラテンアメリカ、東南アジア、東ヨーロッパの新興市場では、通貨の変動や投資意欲の低下が、Kaバンドネットワークへのコミットメントを妨げています。

セグメント分析

* 周波数帯別: Kuバンドは2024年に29%の市場シェアを占め、成熟した地上インフラとバランスの取れた降雨減衰耐性を活用しています。一方、Kaバンドは15.2%のCAGRで急速に拡大しており、ビットあたりのコスト削減と柔軟なスポットビームアーキテクチャを求めるブロードバンド事業者を引き付けています。Cバンドはサイクロン多発地域で依然として重要であり、Xバンドは干渉耐性から防衛分野のニッチを維持しています。マルチバンドアンテナの登場により、リアルタイムの周波数切り替えが可能になり、システム全体の可用性が向上しています。

* アンテナタイプ別: パラボラ反射型アンテナは2024年に38%の市場シェアを占め、高ゲインを重視する静的ゲートウェイで好まれています。しかし、18.4%のCAGRで拡大するフラットパネル電子操舵アレイ(ESA)は、モビリティ用途を再定義しています。Anokiwave搭載パネルは工場で校正され、設置時間を短縮し、航空機の胴体への適合取り付けをサポートしています。ハイブリッドアーキテクチャも登場し、パラボラアンテナの高ゲインとESAの俊敏性を兼ね備えています。

* アプリケーション別: 海上船舶は2024年に衛星アンテナ市場の28%の収益を占め、航行、気象回避、乗組員の福利厚生のための継続的なリンクに依存しています。航空機内アプリケーションは15.4%のCAGRで最も急速に成長しており、地域ジェット機やビジネス航空機のアップグレードによって推進されています。宇宙用途はユニット数では少ないものの、深宇宙探査機やクロスリンクネットワーク向けの利益率の高い契約を含みます。陸上移動セグメントも、NGOや緊急対応チームがバックパックに収納できる自動取得端末を展開することで拡大しています。

* エンドユーザー別: 政府および防衛顧客は2024年に衛星アンテナ市場シェアの54%を占め、指揮、ISR、核指揮統制のための安全で回復力のあるリンクを維持しています。軍事要件は、商用製品よりも平均販売価格を高く保ち、サプライヤーの粗利益を支えています。商業セグメントは14.9%のCAGRで拡大しており、海上および航空分野から、コネクテッド農業、鉱業、デバイス直接メッセージングへと多様化しています。

地域別分析

* アジア太平洋地域は、中国、インド、日本、韓国がマルチオービットシステムと国産製造を拡大しているため、2030年までに14.6%のCAGRで最も急速な成長を記録しています。インドの「メイク・イン・インディア」政策に沿った生産連動型インセンティブは、フィードホーン、レドーム、RFICサブシステムの現地製造を促進しています。

* 北米は、深い航空宇宙サプライチェーン、多額の防衛支出、起業家的な宇宙ベンチャーにより、最大の衛星アンテナ市場であり続けています。米国宇宙軍は衛星制御ネットワークを維持し、2025年からは12基の新しい高容量アンテナを計画しています。

* ヨーロッパは、AMPERプロジェクトの成形メッシュ反射器のようなESA技術実証機によって強固なシェアを維持しています。ドイツと英国はデータ自律性を確保するために独自のテレポートに資金を提供し、移動体通信事業者はスコットランドやバイエルン州の農村地域で衛星経由のバックホールをテストしています。

* 中東は、GCCの政府系ファンドに支えられ、GEO VHTSプロジェクトを支援しており、サウジアラビアは2030年までに国家宇宙収益を3倍にすることを目標としています。

* 南米は後塵を拝していますが、ブラジルでは石油・ガスオフショア接続がデュアル冗長アンテナを義務付けており、成長の兆しが見られます。

競争環境

衛星アンテナ市場は中程度の統合度を示しており、上位10社が世界の収益の約60%を支配していますが、ニッチな新規参入企業が革新的な技術で市場を活性化させています。MDA SpaceによるSatixFyの買収(ビームフォーミングASIC IPの確保)や、ThinKomとQuviaの提携(AI駆動型ルーティングソフトウェア)は、垂直統合とソフトウェアによる価値向上を示しています。

技術的な差別化は、マルチオービット対応と統合されたスペクトル管理に集中しており、Kymetaの単一パネルでLEO、MEO、GEO間をローミングするESAの特許がその例です。IridiumのProject Stardustが既存のLEO資産でNB-IoT接続を目指すように、デバイス直接IoTにおける未開拓の機会も存在します。

地上セグメントの専門家間の合併は、衛星オペレーターの統合を反映しています。DirecTVとDishの合併は米国の有料テレビ市場を再編し、セットトップボックス設置用のアンテナSKUを標準化する可能性があります。市場の既存企業は、3年未満に短縮されるイノベーションサイクルの中でシェアを維持するため、防衛的なM&Aと有機的なR&Dのバランスを取る必要があります。

主要なプレーヤーには、Honeywell International Inc.、CPI International Inc.、Kymeta Corporation、Norsat International Inc.、COBHAM LIMITEDなどが挙げられます。

最近の業界動向

* 2025年4月:ThinKomはAircraft Interiors Expo 2025でThinAir Plusアンテナを展示し、AI駆動型ルーティングソフトウェアのQuviaと提携しました。

* 2025年4月:Viasatは新しい航空機用アンテナとともに、Amara機内接続プラットフォームを発表しました。

* 2025年4月:NanoAvionicsは、Meridian Spaceのブロードバンドコンステレーション向けに280基の衛星を製造する1億2250万ユーロの契約を獲得しました。

* 2025年4月:IridiumはSatellesの買収を完了し、安全な衛星時刻・位置サービスを拡大しました。

本レポートは、衛星アンテナ市場に関する包括的な分析を提供いたします。

1. 調査範囲と市場定義

本調査は、新たに製造されるパラボラ、フラットパネル、ホーンなどのアンテナシステムを対象としています。これらはKu、Ka、C、X、L/S、VHF/UHFバンドで動作し、陸上、海上、航空機、宇宙プラットフォームにおける宇宙-宇宙間または宇宙-地上間のリンクを可能にするものです。市場規模は2025年時点の工場出荷価格(ハードウェア収益)を基準とし、2025年定額米ドルで評価されます。VSATエアタイム契約、消費者向けTV衛星放送受信アンテナ、航空機接続キットに組み込まれたフェーズドアレイモジュールは対象外です。

2. 市場規模と成長予測

衛星アンテナ市場は、2025年の63.6億米ドルから2030年には125.2億米ドルに成長すると予測されており、年平均成長率(CAGR)は14.5%です。

* 周波数帯別: 高スループット衛星(HTS)の採用とブロードバンド需要により、Kaバンドが15.2%のCAGRで最も急速に拡大しています。

* アンテナタイプ別: 機械部品が不要でメンテナンスが容易な電子操舵型フラットパネルアンテナ(ESA/RSA)が、航空機や車両、船舶への薄型設置を可能にし、2030年まで18.4%のCAGRで成長が見込まれます。

* 地域別: 中国とインドの衛星インフラおよび国内製造能力への大規模投資により、アジア太平洋地域が14.6%のCAGRで最も高い成長潜在力を示しています。

* エンドユーザー別: 政府・防衛部門が2024年の収益の54%を占めますが、商用利用も約15%のCAGRで加速しています。

3. 市場の推進要因と阻害要因

* 推進要因: 低軌道(LEO)ブロードバンドコンステレーションの普及、宇宙の急速な軍事化(MilSATCOM)、高スループット衛星(HTS)ペイロードの採用、商用機内接続(IFC)の急増、ESAベースのフラットパネルアンテナのコスト低下、月・地球近傍ミッション通信需要などが市場を牽引しています。

* 阻害要因: 赤道地域におけるKu/Kaバンドの降雨減衰、フェーズドアレイチップセットに対する輸出規制、軌道デブリ保険料の高騰、新興市場の通信事業者における設備投資(CAPEX)の制約などがあり、これらが予測CAGRを約2.2%ポイント押し下げています。

4. 市場セグメンテーション

市場は、周波数帯(C、X、Ku、Ka、L/S、VHF/UHF)、アンテナタイプ(パラボラ反射板、フラットパネル、ホーンなど)、アプリケーション(宇宙搭載、航空機搭載、海上、陸上)、エンドユーザー(商用、政府・防衛)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域)に基づいて詳細に分析されています。

5. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHoneywell International Inc.、CPI International Inc.、Kymeta Corp.など主要21社の企業プロファイルが提供されます。

6. 調査方法論

本レポートの調査は、アンテナOEMエンジニアや通信士官などへの一次インタビューと、ITU、FCC、NASA、ESA、SIPRIなどの公開情報源、企業報告書、業界データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、プラットフォームの製造数や軌道展開を基にしたトップダウンアプローチと、サプライヤーデータによるボトムアップアプローチを併用しています。2030年までの予測には、Ku/Kaバンドの打ち上げ数、HTS容量、防衛SATCOM予算、商用IFC機材数、海上ブロードバンド、フラットパネルコストの低下傾向という6つの主要な推進要因を用いた多変量回帰分析が適用されています。データは独立した指標で検証され、年次更新および主要なイベント発生時の暫定更新が行われ、信頼性の高いデータセットが提供されます。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LEOブロードバンドコンステレーションの普及

- 4.2.2 宇宙の急速な軍事化(MilSATCOM)

- 4.2.3 高スループット衛星(HTS)ペイロードの採用

- 4.2.4 商用機内接続(IFC)のブーム

- 4.2.5 ESAベースのフラットパネルコスト曲線デフレ(UNDER-RADAR)

- 4.2.6 月および月周回ミッション通信需要(UNDER-RADAR)

- 4.3 市場の阻害要因

- 4.3.1 赤道地域におけるKu/Kaバンドの降雨減衰

- 4.3.2 フェーズドアレイチップセットに対する輸出管理のボトルネック

- 4.3.3 増加する宇宙デブリ保険料(UNDER-RADAR)

- 4.3.4 新興市場の通信事業者における設備投資の逼迫(UNDER-RADAR)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 周波数帯別

- 5.1.1 Cバンド

- 5.1.2 Xバンド

- 5.1.3 Kuバンド

- 5.1.4 Kaバンド

- 5.1.5 L/Sバンド

- 5.1.6 VHF/UHFバンド

- 5.2 アンテナタイプ別

- 5.2.1 パラボラ反射器

- 5.2.2 フラットパネル (ESA/RSA)

- 5.2.3 ホーン

- 5.2.4 誘電体共振器

- 5.2.5 FRPレドーム

- 5.2.6 金属プレス

- 5.3 用途別

- 5.3.1 宇宙搭載

- 5.3.2 航空機搭載

- 5.3.3 海上

- 5.3.4 陸上 (移動型および固定型)

- 5.4 エンドユーザー別

- 5.4.1 商業

- 5.4.2 政府および防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(概要、主要セグメント、財務、戦略、市場順位を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 CPI International Inc.

- 6.4.3 Kymeta Corp.

- 6.4.4 Norsat International Inc.

- 6.4.5 Cobham SATCOM

- 6.4.6 L3Harris Technologies Inc.

- 6.4.7 Viasat Inc.

- 6.4.8 Airbus Defence and Space

- 6.4.9 Gilat Satellite Networks Ltd.

- 6.4.10 Maxar Technologies

- 6.4.11 Ball Aerospace

- 6.4.12 Intellian Technologies

- 6.4.13 Isotropic Systems (All.Space)

- 6.4.14 Hanwha Phasor

- 6.4.15 SES S.A. (O3b mPOWER User Terminals)

- 6.4.16 Thales Alenia Space

- 6.4.17 MT Mechatronics

- 6.4.18 SatixFy Ltd.

- 6.4.19 General Dynamics Mission Systems

- 6.4.20 LEOcloud Inc.

- 6.4.21 Hughes Network Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衛星アンテナは、地球周回軌道上にある人工衛星との間で電波を送受信するための装置です。その主要な役割は、電気信号を電磁波に変換して衛星へ送信し、また衛星から送られてくる電磁波を電気信号に変換して受信することにあります。これにより、遠隔地との通信、放送、測位、地球観測など、多岐にわたるサービスが実現されています。地上にある一般的なアンテナが地上の送信局や受信局との通信を目的とするのに対し、衛星アンテナは宇宙空間にある衛星との長距離通信に特化しており、その設計には高い指向性や感度が求められます。

衛星アンテナには、その用途や特性に応じて様々な種類が存在します。最も広く普及しているのは、パラボラアンテナ(皿型アンテナ)です。これは、放物面状の反射鏡で電波を集束させ、焦点に配置された受信機(LNB: Low Noise Block Downconverter)で信号を処理する方式で、高い利得と指向性を持つため、衛星放送の受信やVSAT(Very Small Aperture Terminal)などの双方向通信に利用されます。反射鏡の大きさは、受信する電波の周波数帯や必要な信号強度によって異なり、家庭用の小型なものから、通信事業者や観測施設が使用する巨大なものまで様々です。また、近年では、集合住宅の景観に配慮した薄型の平面アンテナも普及しており、これは内部に複数のアンテナ素子を配置し、位相を制御することで電波の指向性を得るフェーズドアレイ技術を応用したものもあります。

移動体での利用を想定したアンテナとしては、無指向性アンテナや追尾型アンテナがあります。無指向性アンテナは、特定の方向を向く必要がないため、船舶や車両など、常に移動するプラットフォームでの簡易な通信に適していますが、利得は低めです。一方、追尾型アンテナは、モーターや電子制御によって衛星の動きを自動的に追尾し、常に最適な方向を向くことで、移動中でも安定した通信を可能にします。これは、高速で移動する低軌道(LEO)衛星との通信や、航空機、船舶、高速鉄道などでのブロードバンド通信に不可欠な技術です。GPSやGNSS(全球測位衛星システム)の受信に用いられるアンテナは、小型で全方向からの信号を受信できる設計が一般的です。

衛星アンテナの用途は非常に広範です。最も身近な例としては、BS/CS放送に代表される衛星放送の受信が挙げられます。これにより、地上波ではカバーできない地域や、多チャンネル放送が提供されています。また、衛星通信は、インターネット接続、携帯電話のバックホール回線、災害時の緊急通信、船舶・航空機・僻地での通信手段として不可欠です。特に、スターリンクなどの低軌道衛星コンステレーションの登場により、これまでインターネット接続が困難だった地域でも高速ブロードバンドサービスが利用可能になりつつあります。さらに、GPSや日本の準天頂衛星システム「みちびき」に代表される衛星測位システムは、カーナビゲーション、スマートフォン、測量、農業機械の自動運転など、私たちの日常生活や産業活動に深く浸透しています。気象衛星や地球観測衛星からのデータ受信も衛星アンテナの重要な役割であり、気象予報、災害監視、環境モニタリング、資源探査などに貢献しています。

関連技術としては、まずLNB(Low Noise Block Downconverter)が挙げられます。これはアンテナで受信した微弱な高周波信号を増幅し、ケーブルで伝送しやすい中間周波数に変換する装置で、衛星放送受信には必須のコンポーネントです。また、衛星モデムやルーターは、アンテナが受信した信号をデジタルデータに変換し、インターネットプロトコル(IP)で処理することで、PCやスマートフォンなどの端末が利用できるようにします。フェーズドアレイ技術は、複数のアンテナ素子の位相を電子的に制御することで、アンテナを物理的に動かすことなく電波の指向性を変えることができる画期的な技術であり、平面アンテナや高速移動体向けの追尾型アンテナに活用されています。通信に用いられる周波数帯も重要な要素で、Cバンド、Kuバンド、Kaバンドなどがあり、それぞれ電波の特性(雨による減衰のしやすさ、アンテナサイズなど)が異なります。

市場背景を見ると、衛星アンテナ市場は近年、大きな変革期を迎えています。従来の静止軌道(GEO)衛星に加え、スターリンクやOneWebに代表される低軌道(LEO)衛星コンステレーションの急速な拡大が、市場の主要な牽引力となっています。これにより、高速・低遅延の衛星インターネットサービスが世界中で利用可能になりつつあり、これに対応する新たなアンテナ、特に電子的にビームを操舵できるフェーズドアレイアンテナの需要が急増しています。また、5G通信のバックホール回線としての衛星通信の活用や、IoTデバイスの広域接続、災害対策としての重要性の高まりも市場を後押ししています。主要なプレイヤーとしては、アンテナメーカー、衛星通信サービスプロバイダー、そして衛星オペレーターが挙げられ、各社が技術革新とコスト削減に注力しています。特に、ユーザー端末の小型化、低価格化、設置の容易化が市場拡大の鍵となっています。

将来展望としては、衛星アンテナはさらなる進化を遂げると予想されます。低軌道衛星コンステレーションのさらなる拡充に伴い、より高性能で低コストなフェーズドアレイアンテナの開発が加速するでしょう。これにより、アンテナはより小型化、軽量化され、設置の自由度が高まります。また、複数の周波数帯や複数の衛星軌道に対応できるマルチバンド・マルチオービットアンテナの需要も高まる見込みです。地上通信網とのシームレスな連携、いわゆる「非地上系ネットワーク(NTN)」の一部として、衛星通信が5Gや将来の6Gネットワークに統合される動きも活発化しており、これに対応するアンテナ技術が求められます。AIや機械学習の活用により、アンテナの性能最適化、ネットワーク管理、予測保守などがさらに高度化する可能性もあります。自動運転車、ドローン、宇宙旅行といった新たなアプリケーションの登場も、衛星アンテナの技術革新と市場拡大を促進する要因となるでしょう。持続可能性の観点からも、エネルギー効率の高いアンテナや、製造・運用における環境負荷の低減が今後の重要な課題となります。