コンピューターおよび周辺機器向け特殊用途ロジックIC市場 規模・シェア分析:成長動向と予測 (2025年 – 2030年)

コンピューターおよび周辺機器特殊用途ロジックIC市場レポートは、製品タイプ(電源管理IC、周辺機器向けカスタムASICなど)、アプリケーション(印刷機器、ストレージ周辺機器など)、デバイスタイプ(消費者向け周辺機器など)、エンドユーザー産業(家庭用電化製品、医療機器など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピューターおよび周辺機器向け特殊ロジックIC市場の概要

本レポートは、コンピューターおよび周辺機器向け特殊ロジックIC市場の現状と将来展望を詳細に分析したものです。市場は製品タイプ、アプリケーション、デバイスタイプ、エンドユーザー産業、地域別にセグメント化され、2030年までの成長トレンドと予測が米ドル建てで提供されています。

市場規模とシェアの概要

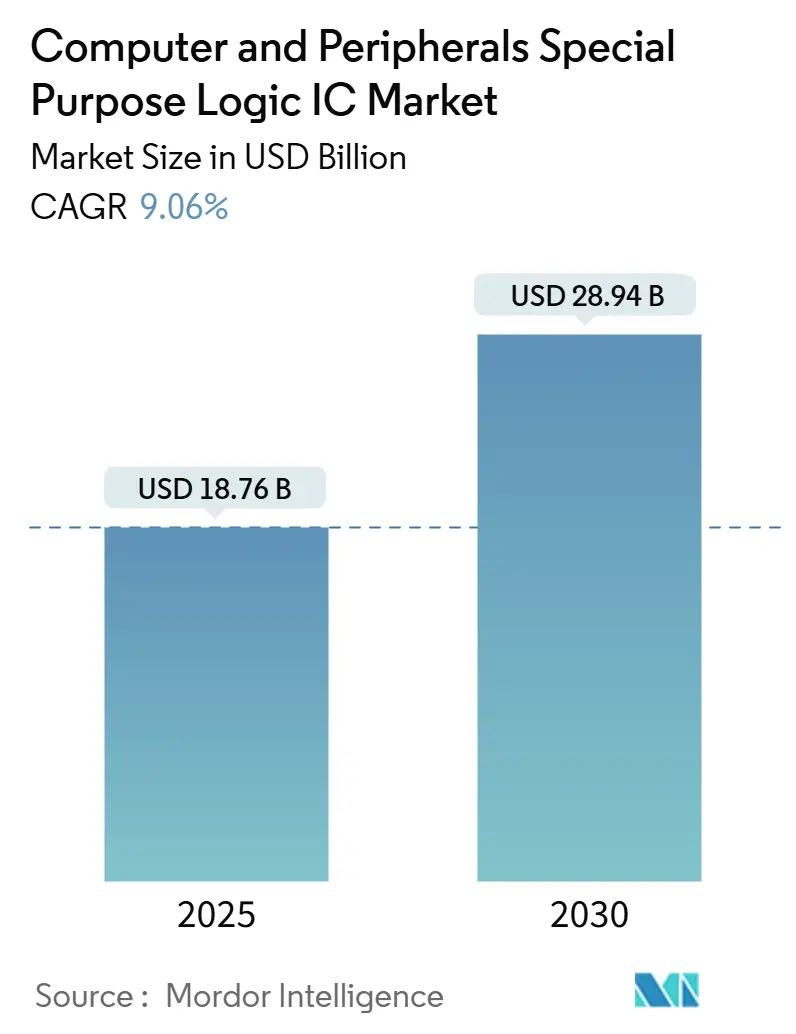

Mordor Intelligenceの分析によると、コンピューターおよび周辺機器向け特殊ロジックIC市場は、2025年の187.6億米ドルから2030年には289.4億米ドルに達し、予測期間(2025-2030年)の年平均成長率(CAGR)は9.06%と見込まれています。地域別では中東が最も急速に成長し、アジア太平洋地域が最大の市場です。市場の集中度は中程度で、Broadcom、Texas Instruments、Analog Devices、Infineon Technologies、NXP Semiconductorsなどが主要プレイヤーとして挙げられます。

市場分析:主要な成長要因とトレンド

この市場の成長を牽引する主要因は、欧州連合におけるUSB-Cの義務化、AI対応PCへのニューラルプロセッシングユニット(NPU)インターフェース組み込みの加速、およびハイパースケールデータセンターのPCIe Gen5ストレージへの移行です。現在、インターフェースコントローラーが収益の大部分を占めていますが、ゲーミングPCやAIアクセラレーターなどの高性能アプリケーション向け特殊ロジックICの需要も急速に拡大しており、今後の市場成長に貢献すると見られています。

本レポートは、コンピューターおよび周辺機器向け特殊用途ロジックIC市場に関する詳細な分析を提供しています。

市場規模と成長予測

2025年における当市場規模は187.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.06%で拡大すると見込まれています。

市場の主要な推進要因

市場成長を牽引する主な要因としては、USB-CおよびThunderboltインターフェースの採用拡大、データセンターにおける高速周辺機器ICへの需要増加、IoTエッジデバイスの普及によるインターフェースコントローラーの必要性、カスタムロジックを必要とするゲーミング周辺機器の急速な成長、PCアクセサリーにおけるAIアクセラレーションの主流化、そしてユニバーサル充電規格への規制強化が挙げられます。特に、ハイパースケールオペレーターがPCIe Gen5 SSDへ移行するデータセンターでは、高速NVMeコントローラーやリドライバーの需要が高まり、ユニット需要と平均販売価格(ASP)を押し上げています。また、2024年のEUにおけるUSB-C指令は、ベンダーにUSB Power Delivery 3.1コントローラーの採用を義務付け、周辺機器あたりの半導体含有量を増加させると予測されています。

市場の主な抑制要因

一方で、PC出荷台数の周期的な変動、先端ノードファウンドリにおけるサプライチェーンの混乱、10nm以下のノードにおける設計コストの高騰、インターフェースコントローラー分野でのIP訴訟の増加などが、市場成長の抑制要因として挙げられています。

市場のセグメンテーションと成長分野

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: インターフェースコントローラー、パワーマネジメントIC、コネクティビティおよびネットワーキングIC、周辺機器向けカスタムASIC。このうち、ゲーミングおよび産業用ベンダーが独自の機能を求めるため、周辺機器向けカスタムASICが年平均成長率9.87%で最も速い成長を遂げると予測されています。

* アプリケーション別: 印刷デバイス、ストレージ周辺機器、入力デバイス、ディスプレイおよびドッキングソリューション。

* デバイスタイプ別: 消費者向け周辺機器、商業・企業向け周辺機器、産業・組み込み向け周辺機器。

* エンドユーザー産業別: 家電、情報技術・通信、産業オートメーション、ヘルスケア機器。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。地域別では、サウジアラビアとアラブ首長国連邦がデータセンターに投資していることから、中東地域が年平均成長率10.11%で最も高い成長率を示すと見込まれています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Broadcom Inc.、Texas Instruments Incorporated、Infineon Technologies AG、NXP Semiconductors N.V.、Renesas Electronics Corporationなど、主要な20社の企業プロファイルが詳細に記述されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 USB-CおよびThunderboltインターフェースの採用拡大

- 4.2.2 データセンターにおける高速周辺ICの需要増加

- 4.2.3 インターフェースコントローラーを必要とするIoTエッジデバイスの普及

- 4.2.4 カスタムロジックを必要とするゲーミング周辺機器の急速な成長

- 4.2.5 PCアクセサリにおけるAIアクセラレーションの主流化

- 4.2.6 ユニバーサル充電規格への規制推進

- 4.3 市場の阻害要因

- 4.3.1 PC出荷量の周期的な変動

- 4.3.2 先端ノードファウンドリにおけるサプライチェーンの混乱

- 4.3.3 10nm以下のノードにおける設計コストの高騰

- 4.3.4 インターフェースコントローラー分野におけるIP訴訟の増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 インターフェースコントローラー

- 5.1.2 電源管理IC

- 5.1.3 接続およびネットワークIC

- 5.1.4 周辺機器用カスタムASIC

- 5.2 アプリケーション別

- 5.2.1 印刷デバイス

- 5.2.2 ストレージ周辺機器

- 5.2.3 入力デバイス

- 5.2.4 ディスプレイおよびドッキングソリューション

- 5.3 デバイスタイプ別

- 5.3.1 消費者向け周辺機器

- 5.3.2 商業および企業向け周辺機器

- 5.3.3 産業用および組み込み周辺機器

- 5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 情報技術および通信

- 5.4.3 産業オートメーション

- 5.4.4 医療機器

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Broadcom Inc.

- 6.4.2 Texas Instruments Incorporated

- 6.4.3 Analog Devices, Inc.

- 6.4.4 Infineon Technologies AG

- 6.4.5 NXP Semiconductors N.V.

- 6.4.6 Renesas Electronics Corporation

- 6.4.7 ON Semiconductor Corporation

- 6.4.8 Microchip Technology Inc.

- 6.4.9 Silicon Laboratories Inc.

- 6.4.10 Realtek Semiconductor Corporation

- 6.4.11 Parade Technologies, Ltd.

- 6.4.12 ASMedia Technology Inc.

- 6.4.13 Genesys Logic, Inc.

- 6.4.14 ROHM Co., Ltd.

- 6.4.15 Dialog Semiconductor Plc

- 6.4.16 Cypress Semiconductor Corporation

- 6.4.17 Marvell Technology, Inc.

- 6.4.18 VIA Labs, Inc.

- 6.4.19 MediaTek Inc.

- 6.4.20 Lattice Semiconductor Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピューターおよび周辺機器向け特殊用途ロジックICは、特定の機能や処理に特化して設計された集積回路であり、汎用的なプロセッサや標準ロジックICでは実現が難しい、あるいは効率が悪い要件を満たすために不可欠な存在です。これらは、性能、消費電力、コスト、サイズといった面で、対象となるアプリケーションに最適化されており、製品の差別化や競争力向上に大きく貢献します。汎用CPUが多様なタスクをこなすのに対し、特殊用途ロジックICは特定のタスクを極めて効率的に実行することに特化しています。

この種のICにはいくつかの主要な種類があります。まず、ASIC(Application-Specific Integrated Circuit:特定用途向け集積回路)は、特定の顧客や製品のためにゼロから設計される完全にカスタムなICです。開発コスト(NREコスト)は高いものの、大量生産時には最も低コストで、最高の性能と最小の消費電力を実現できます。次に、ASSP(Application-Specific Standard Product:特定用途向け標準製品)は、複数の顧客や市場セグメント向けに標準化されたASICであり、特定の機能(例:USBコントローラ、イーサネットコントローラ、ディスプレイコントローラ)を提供します。ASICよりも開発リスクが低く、市場投入までの時間を短縮できます。さらに、FPGA(Field-Programmable Gate Array:現場でプログラム可能なゲートアレイ)やCPLD(Complex Programmable Logic Device:複雑プログラマブルロジックデバイス)といったプログラマブルロジックデバイスも特殊用途ロジックICの一種です。これらは、設計後にユーザーが内部ロジックを書き換えることができ、柔軟性や開発期間の短縮に優れますが、一般的にASICやASSPに比べて単位機能あたりのコストや消費電力は高くなります。

これらのICは、コンピューター本体および周辺機器の多岐にわたる用途で活用されています。コンピューター内部では、チップセットの一部としてI/Oコントローラ(USB、PCIe、SATAなど)、電源管理IC、セキュリティモジュール(TPM)、カスタムアクセラレータ(AI処理、画像処理、ビデオエンコード/デコードなど)として機能します。周辺機器においては、プリンターの画像処理エンジン、スキャナーのイメージセンサーコントローラ、SSDやHDDのストレージコントローラ、ネットワークルーターやスイッチのパケット処理エンジン、ディスプレイモニターのスケーリングや画質改善処理、さらにはキーボードやマウスといった入力デバイスのコントローラなど、その応用範囲は非常に広いです。これらにより、各機器が持つ独自の機能や高性能化、省電力化が実現されています。

関連技術としては、まずEDA(Electronic Design Automation:電子設計自動化)ツールが挙げられます。これは、ICの設計、シミュレーション、検証、レイアウトといった一連のプロセスを効率化するために不可欠です。また、半導体製造プロセス技術の進化も重要であり、微細化(例:FinFET、GAAFET)により、より高性能で低消費電力のICが実現されています。IPコア(Intellectual Property Core)の活用も設計効率を高める上で欠かせません。これは、CPUコア、メモリコントローラ、各種インターフェースなどの再利用可能な設計ブロックであり、開発期間の短縮とコスト削減に貢献します。さらに、組み込みソフトウェアやファームウェアは、これらのICを制御し、その機能を最大限に引き出すために不可欠な要素です。近年では、チップレット技術や3D積層技術といった先進パッケージング技術も、異なる特殊用途ロジックICを統合し、性能と効率を向上させる手段として注目されています。

市場背景としては、コンピューターおよび周辺機器市場における性能向上、省電力化、小型化、そしてコスト削減への絶え間ない要求が、特殊用途ロジックICの需要を牽引しています。製品の差別化を図る上で、特定の機能に特化したカスタムICは、競合他社に対する優位性を確立するための重要な手段となります。特に、AI、IoT、エッジコンピューティングといった新たな技術トレンドの台頭により、特定のアルゴリズムやデータ処理に最適化された専用ハードウェアの必要性が高まっています。また、セキュリティ脅威の増大に伴い、ハードウェアレベルでのセキュリティ機能を提供する特殊用途ロジックICの重要性も増しています。市場投入までの時間短縮も重要な要素であり、ASSPやFPGAは、この要求に応える形で広く採用されています。

将来の展望としては、AI/ML(機械学習)のさらなる普及に伴い、エッジデバイスからデータセンターまで、あらゆる場所でAI処理を高速かつ低消費電力で実行するための特殊用途ロジックICの需要が爆発的に増加すると予測されます。IoTデバイスの多様化と普及は、センサーデータの処理、通信、セキュリティ、電源管理など、多岐にわたる機能を集積した超低消費電力のカスタムICの進化を促すでしょう。次世代の高速インターフェース(PCIe Gen5/6、USB4、Thunderbolt、5Gモデムなど)の登場は、これらの複雑なプロトコルを効率的に処理するための専用ロジックICの設計をさらに高度化させます。セキュリティ面では、耐タンパー性や暗号化処理を強化したハードウェアセキュリティモジュールが、より広範なデバイスに組み込まれるようになるでしょう。また、汎用プロセッサの限界が見え始める中で、特定のワークロードに特化したドメインスペシフィックアーキテクチャ(DSA)の採用が加速し、チップレット技術やヘテロジニアスインテグレーション(異種統合)によって、異なる機能を持つ特殊用途ロジックICが柔軟に組み合わされることで、さらなる性能向上とコスト効率の最適化が図られると期待されています。持続可能性への意識の高まりから、エネルギー効率の最大化も重要な設計目標となり続けるでしょう。