4Kディスプレイ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

4Kディスプレイ解像度市場レポートは、製品タイプ(スマートTV、モニター、スマートフォン、タブレットなど)、パネル技術(LCD、OLED、Mini-LED、Micro-LED)、画面サイズ(32インチ未満、32~49インチ、50~65インチ、66~84インチ、85インチ超)、エンドユーザー業種(家庭用電化製品、ゲームおよびeスポーツ会場、ビジネスおよび教育など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

4Kディスプレイ解像度市場の概要(2025年~2030年)

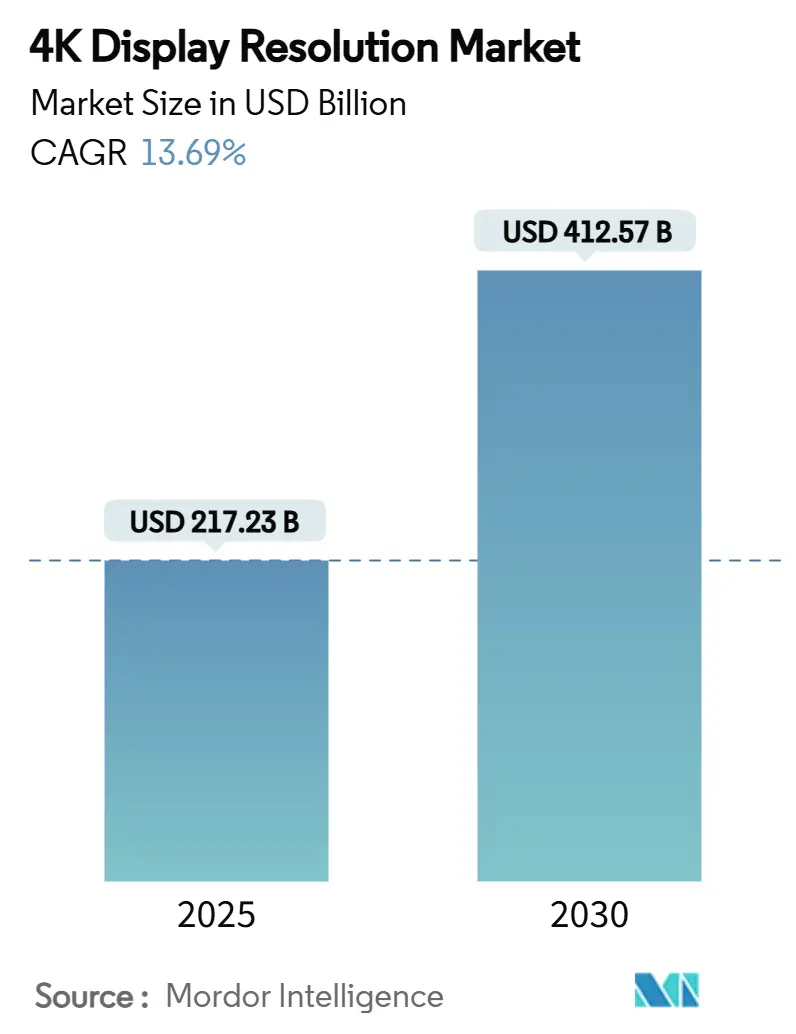

本レポートは、4Kディスプレイ解像度市場の規模、分析、および2025年から2030年までのトレンドに焦点を当てています。調査期間は2019年から2030年で、市場規模は2025年に2,172億3,000万米ドルと推定され、2030年には4,125億7,000万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は13.69%と見込まれており、中東地域が最も急速に成長し、アジア太平洋地域が最大の市場となるでしょう。市場の集中度は中程度です。

市場分析

4Kディスプレイ解像度市場は、パネルコストの急速な低下、ネイティブ4Kストリーミングコンテンツの豊富な供給、および企業用途の拡大により、プレミアム製品から大衆市場への移行が進んでいます。アジア太平洋地域の製造規模は平均販売価格を低く抑え、同地域の消費者はより大きな画面を好む傾向にあります。ハイブリッドワークの需要と没入型ゲーミング体験も、製品の買い替えサイクルを短縮し、ブランドがより専門的なモデルを投入するきっかけとなっています。一方で、チップセットに関するサプライチェーンのリスクや、欧州におけるエネルギー効率規制の進化は、ベンダーに部品調達の多様化と低消費電力バックライトの研究開発加速を促しています。

主要なレポートのポイント

* 製品タイプ別: スマートTVが2024年に収益シェアの68%を占め、ゲーミングモニターは2030年までに14.1%のCAGRで拡大すると予測されています。

* パネル技術別: LCDが2024年に4Kディスプレイ解像度市場シェアの71%を占めましたが、OLEDは2030年までに16.7%のCAGRで成長すると予測されています。

* 画面サイズ別: 50~65インチのセグメントが2024年に4Kディスプレイ解像度市場規模の54%を占め、65インチ以上のディスプレイは2025年から2030年の間に15.6%のCAGRで成長すると予想されています。

* 最終用途分野別: 消費者向け電子機器が2024年に4Kディスプレイ解像度市場規模の76%を占め、医療用ディスプレイは同期間に13.2%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年に収益シェアの46%を獲得し、中東地域は2030年までに13.6%のCAGRで最も急速な地域成長を記録すると予測されています。

市場のトレンドと牽引要因

* OTT主導による4Kストリーミングの急速な普及: 北米と欧州では、ストリーミングプラットフォームが2024年に新規コンテンツの60%以上を4Kで提供し、互換性のある画面への需要を高めています。Wi-Fi 7やミリ波の展開による帯域幅の向上も、4K普及のボトルネックを解消しています。

* パネル補助金と生産能力の拡大: 中国と韓国政府のインセンティブにより、BOE TechnologyやSamsung Displayなどの企業はLCDおよびQD-OLEDラインの設備投資コストを削減し、高い稼働率を維持しています。これにより、50~65インチの主流製品で競争力のある価格設定が可能になっています。

* eスポーツにおける4K/144Hzゲーミングモニターの需要: 欧州では、プロeスポーツリーグが4K/144Hzディスプレイをトーナメントの基準として採用し、消費者モデルにも波及効果をもたらしています。SamsungやMSIなどのブランドは、高リフレッシュレート、高輝度、高度な冷却技術を特徴とするプレミアムモデルを投入し、高価格帯を維持しています。

* 4K外科用・診断用ディスプレイの採用: 米国と日本では、手術室で内視鏡手術や顕微鏡手術に4Kスクリーンが導入され、フルHDの4倍の画素密度で微細な解剖学的構造を視覚化しています。ソニーのLMD-32M1MDのようなMini-LEDモニターは、高い輝度とDICOMグレースケール精度を満たし、医療分野での需要を牽引しています。

* GCC諸国におけるハイブリッドワーク用LEDビデオウォールの需要: 中東地域では、ハイブリッドコラボレーションを強化するために4Kビデオウォールが導入され、高精細LEDアセンブリの需要が高まっています。

市場の抑制要因

* HDMI 2.1チップセットの不足: 2024年から2025年にかけて、主要なファウンドリでのウェハー生産の制約により、HDMI 2.1リタイマーおよびスイッチICの供給が限られ、フラッグシップゲーミングモニターやハイエンドTVの出荷が遅延しています。これにより、DisplayPort 2.1の採用が加速する可能性もあります。

* EUの65インチ以上TVに対するエコデザイン規制: 欧州委員会の規制強化により、大型パネルはより厳しいエネルギー効率基準に直面し、メーカーはMini-LED調光ゾーンの追加やより効率的なOLEDマトリックスへの移行を迫られています。これにより、製造コストが増加し、一部のメーカーは欧州向けに65インチ未満のモデルを優先する可能性があります。

* アフリカにおける4K放送スペクトルの制限: サブサハラアフリカの一部地域では、4K放送スペクトルの制限が成長を抑制していますが、ブロードバンドカバレッジの拡大が将来的な成長を示唆しています。

* 東アジアにおけるプレミアム8Kによるカニバリゼーション: 日本や韓国などの高所得都市部では、プレミアム8Kディスプレイが4K市場の一部を侵食する可能性があります。

セグメント分析

* 製品タイプ別: ゲーミングモニターは、2025年から2030年にかけて14.1%のCAGRで最も急速に成長するセグメントです。Samsungはゲーミングモニター市場で21.0%のシェアを維持し、OLEDサブセグメントでは34.6%を占めています。NVIDIA GeForce RTX 4090のような強力なGPUとの相乗効果により、4K/144Hzゲーミングが普及しています。スマートTVは、豊富な4Kストリーミングコンテンツと部品コストの低下により、2024年に68%の収益シェアで引き続き市場をリードしています。企業向けビデオウォールやデジタルサイネージ、医療用ディスプレイも重要なニッチ市場を形成しています。

* パネル技術別: OLEDパネルは16.7%のCAGRで最も急速に成長すると予測されています。Samsung Displayは2025年に143万枚のQD-OLEDモニターパネルを出荷する計画であり、OLEDの普及を加速させています。優れたコントラスト、ピクセルレベルの調光、タンデムOLEDスタックの導入により、ゲーミングモニターでもプレミアムな体験を提供しています。LCD技術は、確立されたサプライチェーンと中価格帯製品でのコスト競争力により、2024年に71%のシェアを維持しています。Mini-LEDバックライトは、OLEDとの性能差を埋めつつ、低コストで高性能を提供しています。

* 画面サイズ別: 65インチ以上のクラスは、15.6%のCAGRで最も急速に成長すると予測されています。大型パネルの低価格化と没入型ホームシアターへの需要が、TCLの100インチP715量子ドットTVのような製品のリリースを後押ししています。50~65インチのセグメントは、リビングルームのスペース、価格、4K画素密度のバランスが取れており、2024年に54%の収益を占める主流のセグメントです。

* 最終用途分野別: 医療分野は、2030年までに13.2%のCAGRで他のすべての分野を上回る成長を遂げると予測されています。外科手術室では、高精細な画像が不可欠な低侵襲手術に4Kモニターが採用されています。消費者向け電子機器は、スマートTVとコンソールゲーミングにより、2024年に76%の収益を上げています。eスポーツアリーナ、企業・教育機関、小売サイネージなども4Kディスプレイの重要な用途です。

地域分析

* アジア太平洋: 2024年に46%の収益を上げ、4Kディスプレイ解像度市場で最大の地域です。中国の補助金による生産能力の急速な拡大、韓国のOLED技術のリーダーシップ、日本のミリ波基地局展開目標などが成長を支えています。

* 中東: 2025年から2030年の間に13.6%のCAGRで最も高い成長率を記録すると予測されています。GCC諸国でのハイブリッドコラボレーション強化のための4Kビデオウォールの導入や、オンラインチャネルでのTV販売の増加が需要を牽引しています。

* 北米: 成熟した市場ですが、OTTコンテンツの急速な普及とゲーミングモニターの買い替えサイクルにより成長を続けています。医療機関での4K診断スイートの拡大も、収益性の高いサブセグメントを形成しています。

* 欧州: テクノロジーに精通した消費者が大型OLEDセットを受け入れる一方で、65インチ以上のパネルに対する厳しいエコデザイン規制が、メーカーにエネルギー効率の高いMini-LED設計への移行を促しています。

競争環境

4Kディスプレイ解像度市場は中程度の集中度であり、Samsung Electronics、LG Display、BOE Technologyなどの垂直統合型パネルメーカーが、規模の経済と研究開発力を活用して市場をリードしています。Samsungはゲーミングモニター市場で21.0%、OLEDモニター市場で34.6%のシェアを保持し、急成長するニッチ市場での優位性を示しています。LGはMicro Lens Array光学技術を追求し、OLEDの輝度向上を図っています。

Valens Semiconductorのような部品専門企業は、高速接続チップ市場で大きな機会を見出しており、SHENZHEN ANWELL INDUSTRYはLEDウォールでティア1ブランドと協力しています。医療画像分野では、SonyやWinmateなどの企業が規制認証と地域のアフターサービスネットワークを通じて差別化を図り、安定した利益を確保しています。

競争戦略は、純粋な価格競争よりも、タンデムOLEDスタック、高フレームレートコントローラー、省電力バックライトなどのパネル革新に重点が置かれています。ソフトウェア、マウントハードウェア、クラウドサービスとのパートナーシップも、継続的な収益源と顧客との強固な関係を構築しています。

最近の業界動向

* 2025年4月: Samsung Electronicsは、2024年のゲーミングモニター市場シェア21.0%を確認し、2025年下半期に出荷予定の27インチOdyssey OLED G6(500Hzリフレッシュレート)を発表しました。

* 2025年3月: Sonyは、VESA HDR1000認証を初めて取得した4K Mini-LED外科用モニターLMD-32M1MDを発表し、医療用ディスプレイへの注力を示しました。

* 2025年3月: Densitronは、医療用内視鏡、放射線科、ロボット工学における4K需要の急増を指摘し、高輝度パネルへの製品ロードマップを推進しています。

* 2025年1月: MSIは、世界初のDP 2.1対応27インチ4K 240Hz QD-OLEDゲーミングモニターであるMPG 272URXを発表し、CESイノベーションアワードを受賞しました。

本レポートは、4Kディスプレイ解像度市場に関する詳細な分析を提供しています。本調査は、モニター、スマートTV、スマートフォンなど様々な製品で使用される4Kディスプレイパネルに限定されており、4K UHDや4K OLED TVといった最終製品は対象外です。

市場規模は、2025年に2,172.3億米ドルに達し、2030年には4,125.7億米ドルに成長すると予測されており、この期間の年平均成長率は顕著です。特に、ゲーミングモニターはeスポーツにおける4K/144Hz仕様の標準化に牽引され、2025年から2030年にかけて14.1%のCAGRで最も速い成長を遂げると見込まれています。また、OLEDパネルはピクセルレベルの調光、優れたコントラスト、高いリフレッシュレートのスケーラビリティを提供し、生産能力の増加も相まって、4Kディスプレイ市場においてLCDに対するシェアを拡大しており、2030年まで16.7%のCAGRで成長すると予測されています。

市場の主な促進要因としては、以下の点が挙げられます。

* 北米におけるOTT主導の4Kストリーミングの急速な普及。

* 中国および韓国におけるパネル補助金と生産能力の拡大。

* 欧州におけるeスポーツ需要による4K/144Hzゲーミングモニターの需要増加。

* 米国および日本における4K外科用・診断用ディスプレイの採用拡大。

* 湾岸協力会議(GCC)諸国におけるハイブリッドワーク用LEDビデオウォールの企業導入。

* 台湾製50~65インチパネルにおけるMini-LEDの歩留まり向上による価格下落。

一方で、市場にはいくつかの阻害要因も存在します。

* 2024年から2025年にかけてのHDMI 2.1チップセットの供給不足。

* EUのエコデザイン規制により、65インチを超えるTVのコンプライアンスコストが増加し、欧州市場ではMini-LEDや電力最適化されたOLEDアーキテクチャの採用が促されています。

* サハラ以南アフリカにおける4K放送スペクトルの限定。

* 日本および韓国におけるプレミアム8Kディスプレイによるカニバリゼーション。

本レポートでは、市場を多角的にセグメント化して分析しています。

* 製品タイプ別: スマートTV、モニター、スマートフォン、タブレット、ノートパソコン、デジタルサイネージ/ビデオウォール、プロジェクションスクリーン、ヘッドマウントディスプレイ(HMD)、医療用ディスプレイ、その他。

* パネル技術別: LCD(IPS/VA/TN)、OLED、Mini-LED、Micro-LED、その他。

* 画面サイズ別: 32インチ未満、32~49インチ、50~65インチ、66~84インチ、84インチ超。

* エンドユーザー産業別: 家庭用電化製品、ゲーミングおよびeスポーツ会場、ビジネスおよび教育、小売および広告、メディアおよびエンターテイメント制作、ヘルスケア、航空宇宙および防衛、その他。

* 地域別: 北米、欧州、アジア太平洋、南米、中東、アフリカの主要国・地域。

競争環境の分析では、市場集中度、戦略的動向と発展、市場シェア分析が行われています。主要企業としては、Samsung Electronics Co. Ltd、LG Display Co. Ltd、BOE Technology Group Co. Ltd、TCL Technology (CSOT)、Sony Group Corporation、Toshiba Corporation、Panasonic Holdings Corporation、Sharp Corporation、Hisense Group、Koninklijke Philips N.V.、Innolux Corporation、AU Optronics Corp.、Dell Technologies Inc.、ASUSTeK Computer Inc.、Acer Inc.、Vizio Inc.、Skyworth Group Ltd、Barco NV、Eizo Corporation、ViewSonic Corporation、BenQ Corporationなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細にプロファイルされています。

将来の展望としては、市場機会と未充足ニーズの評価も含まれており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米におけるOTT主導による4Kストリーミングの急速な普及

- 4.2.2 中国と韓国におけるパネル補助金と生産能力拡大

- 4.2.3 ヨーロッパにおける4K/144Hzゲーミングモニターのeスポーツ需要

- 4.2.4 米国と日本における4K外科・診断用ディスプレイの採用

- 4.2.5 ハイブリッドワーク用LEDビデオウォールが湾岸協力会議諸国の企業導入を促進

- 4.2.6 台湾製50-65インチパネルにおけるミニLED歩留まりによる価格下落

- 4.3 市場の阻害要因

- 4.3.1 HDMI 2.1チップセットの不足 2024-25年

- 4.3.2 EUエコデザイン規制による65インチ以上のテレビのコンプライアンスコスト上昇

- 4.3.3 サブサハラアフリカにおける4K放送スペクトルの制限

- 4.3.4 日本と韓国におけるプレミアム8Kによるカニバリゼーション

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 スマートテレビ

- 5.1.2 モニター

- 5.1.3 スマートフォン

- 5.1.4 タブレット

- 5.1.5 ノートパソコン

- 5.1.6 デジタルサイネージ/ビデオウォール

- 5.1.7 プロジェクションスクリーン

- 5.1.8 ヘッドマウントディスプレイ (HMD)

- 5.1.9 医療用ディスプレイ

- 5.1.10 その他

- 5.2 パネル技術別

- 5.2.1 LCD (IPS/VA/TN)

- 5.2.2 OLED

- 5.2.3 Mini-LED

- 5.2.4 Micro-LED

- 5.2.5 その他

- 5.3 画面サイズ別

- 5.3.1 32インチ未満

- 5.3.2 32-49インチ

- 5.3.3 50-65インチ

- 5.3.4 66-84インチ

- 5.3.5 84インチ以上

- 5.4 エンドユーザー業種別

- 5.4.1 家庭用電化製品 (家庭)

- 5.4.2 ゲームおよびeスポーツ会場

- 5.4.3 ビジネスおよび教育

- 5.4.4 小売および広告

- 5.4.5 メディアおよびエンターテイメント制作

- 5.4.6 ヘルスケア

- 5.4.7 航空宇宙および防衛

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 湾岸協力会議諸国

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGディスプレイ株式会社

- 6.4.3 BOEテクノロジーグループ株式会社

- 6.4.4 TCLテクノロジー (CSOT)

- 6.4.5 ソニーグループ株式会社

- 6.4.6 株式会社東芝

- 6.4.7 パナソニック ホールディングス株式会社

- 6.4.8 シャープ株式会社

- 6.4.9 ハイセンスグループ

- 6.4.10 Koninklijke Philips N.V.

- 6.4.11 Innolux Corporation

- 6.4.12 AU Optronics Corp.

- 6.4.13 Dell Technologies Inc.

- 6.4.14 ASUSTeK Computer Inc.

- 6.4.15 Acer Inc.

- 6.4.16 Vizio Inc.

- 6.4.17 Skyworth Group Ltd

- 6.4.18 Barco NV

- 6.4.19 Eizo Corporation

- 6.4.20 ViewSonic Corporation

- 6.4.21 BenQ Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

4Kディスプレイとは、一般的に水平方向の画素数が約4000ピクセル、垂直方向の画素数が約2000ピクセルである高解像度ディスプレイの総称です。現在、最も普及している規格は「Ultra HD (UHD)」で、解像度は3840×2160ピクセルとなります。これは、従来のフルHD(1920×1080ピクセル)と比較して、総画素数で4倍の情報量を持つことを意味します。この圧倒的な画素数の増加により、より精細で滑らかな映像表現が可能となり、被写体の細部まで鮮明に映し出されます。PCモニターとして使用する際には、広い作業領域を確保でき、高解像度の画像や動画を原寸大で確認する際に大きなメリットをもたらします。

4Kディスプレイは、その用途や形態によって多岐にわたります。最も一般的に普及しているのは「4Kテレビ」で、リビングルームでの映画鑑賞やゲームプレイなどを目的としています。大型化が進み、50インチ以上のモデルが主流です。次に「PCモニター」は、デスクトップPCやノートPCの外付けディスプレイとして利用され、ビジネス用途からクリエイティブワーク、ゲーミングまで幅広いニーズに対応します。パネルの種類もIPS、VA、TNなどがあり、用途に応じて選択されます。さらに、医療現場での高精細画像診断、放送局での映像編集、デジタルサイネージ、CAD/CAM設計など、高い色再現性や信頼性が求められるプロフェッショナルな分野でも広く活用されています。

4Kディスプレイを選ぶ際には、いくつかの重要なポイントがあります。まず、リフレッシュレートは、1秒間に画面が更新される回数を示し、特にゲーミング用途では60Hz以上が推奨されます。応答速度は、ピクセルが色を変えるのにかかる時間で、数値が小さいほど残像感が少なく、動きの速い映像に適しています。また、HDR(ハイダイナミックレンジ)対応の有無も重要です。HDRは、従来のSDR(スタンダードダイナミックレンジ)に比べて、より広い輝度と色域を表現できるため、映像に奥行きとリアリティをもたらします。接続端子としては、HDMI 2.0やDisplayPort 1.2以降が4K/60Hz出力に対応しており、最新のモデルではHDMI 2.1やDisplayPort 1.4が採用され、より高いリフレッシュレートやHDR性能をサポートします。

価格帯は、サイズ、ブランド、機能によって大きく異なりますが、近年では技術の進化と普及により、手頃な価格のモデルも増えてきました。しかし、高画質を追求するプロフェッショナル向けモデルや、特殊な機能を搭載したモデルは依然として高価です。購入を検討する際は、自身の主な用途、予算、そして設置スペースを考慮し、最適な一台を選ぶことが重要です。