サブスクボックス受託包装サービス市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

サブスクリプションボックスコパッキングサービス市場レポートは、サービスタイプ(キットアセンブリ、カスタムパッケージデザイン、在庫管理、マルチチャネルフルフィルメント、付加価値サービス)、ボックスカテゴリ(食品・飲料など)、クライアント規模(スタートアップブランドなど)、包装材料(段ボールなど)、および地域(北米など)別に区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サブスクリプションボックス共同梱包サービス市場の概要

本レポートは、サブスクリプションボックス共同梱包サービス市場の現状と将来予測について詳細に分析したものです。市場は、サービスタイプ(キットアセンブリ、カスタムパッケージデザイン、在庫管理、マルチチャネルフルフィルメント、付加価値サービス)、ボックスカテゴリ(食品・飲料、ペット用品など)、クライアント規模(スタートアップブランドなど)、梱包材料(段ボールなど)、および地域(北米など)によってセグメント化されています。市場予測は、米ドル建ての価値で提供されています。

1. 市場規模と成長予測

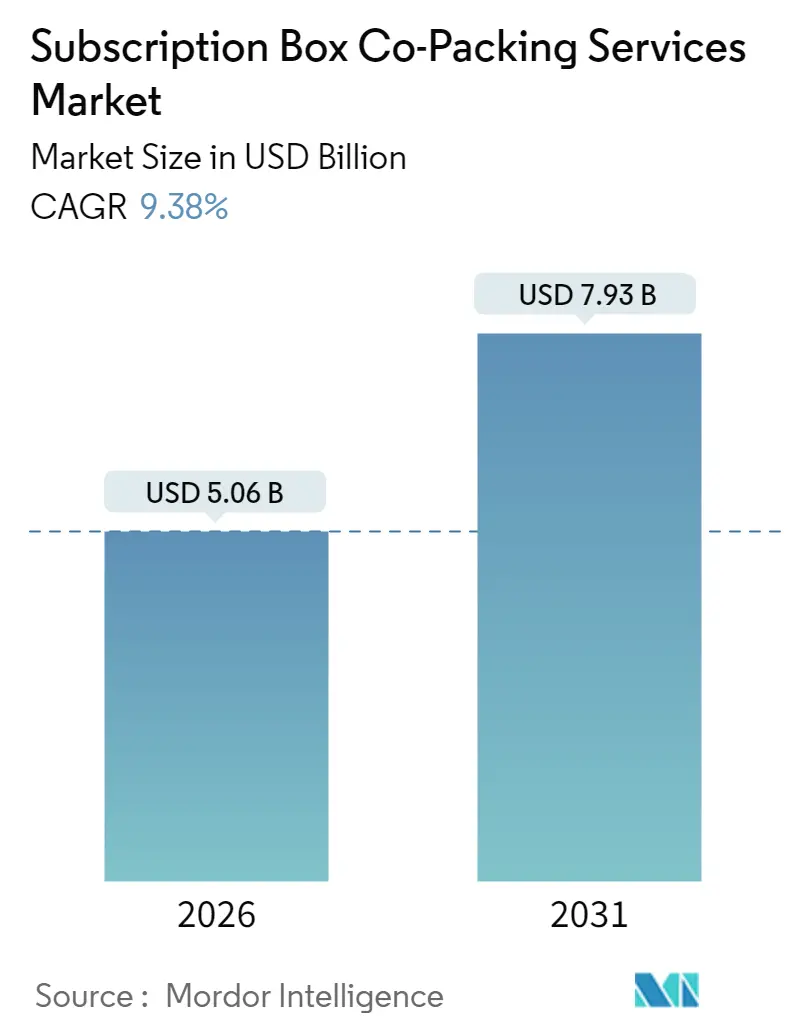

サブスクリプションボックス共同梱包サービス市場は、2025年に46.3億米ドルと評価され、2026年には50.6億米ドルに成長し、2031年までに79.3億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は9.38%と見込まれています。

この市場の成長は、ダイレクト・トゥ・コンシューマー(D2C)コマースの一貫した拡大、サブスクリプションエコノミーが1兆米ドル規模へと向かう動き、そして年間500億米ドルを超える自動化投資の増加によって後押しされています。特に、複数のSKU(在庫管理単位)を組み合わせて顧客にキュレーションされた体験を提供する「キットアセンブリ」は、市場の経済的基盤であり続けています。ブランドはフルフィルメントを早期に外部委託する傾向にあり、これにより第三者による自動化投資の回収期間が短縮され、プロバイダーは梱包量の変動を吸収しつつ利益率を維持できる規模を獲得しています。

持続可能性への要求も市場に影響を与えており、欧州連合の65%リサイクル可能性基準のような義務化は、バイオプラスチックの採用を加速させています。また、キッティングラインにおけるロボット技術の導入は、精度を99.5%にまで高め、解約率に敏感なサブスクリプション事業者にとって重要な要素となっています。競争は激化しており、主要企業は都市部の需要地に近いマルチノードネットワークに投資し、配送時間の短縮と顧客のスイッチングコストの埋め込みを図っています。

2. 主要なレポートのポイント

* サービスタイプ別: 2025年において、キットアセンブリがサブスクリプションボックス共同梱包サービス市場シェアの33.74%を占めました。

* ボックスカテゴリ別: ペット用品向けのサブスクリプションボックス共同梱包サービス市場は、2031年までに10.58%のCAGRで成長すると予測されています。

* クライアント規模別: 2025年において、中規模のD2Cブランドがサブスクリプションボックス共同梱包サービス市場シェアの42.08%を占めました。

* 梱包材料別: バイオプラスチック向けのサブスクリプションボックス共同梱包サービス市場は、2031年までに11.22%のCAGRで成長すると予測されています。

* 地域別: 2025年において、北米がサブスクリプションボックス共同梱包サービス市場シェアの34.72%を占めました。

3. 市場トレンドとインサイト

3.1. 市場を牽引する要因(ドライバー)

* Eコマースサブスクリプションコマースの普及(CAGRへの影響: +2.8%)

* 地理的関連性: グローバル(北米と欧州に集中)

* 影響期間: 中期(2~4年)

* 定期収益モデルは従来のEコマース成長を3倍上回っており、ブランドは専門パートナーに依存して信頼性の高い配送日を確保しています。2024年には124億米ドルのベンチャーキャピタルが注入され、数百のマイクロブランドが市場に参入し、新たなビジネス機会を創出しています。在庫データと消費者分析を統合するプロバイダーは、正確なパーソナライゼーションを可能にし、顧客維持率を5~7ポイント向上させています。

* キッティングとフルフィルメントのアウトソーシングによるコスト削減推進(CAGRへの影響: +2.1%)

* 地理的関連性: グローバル(特に北米で強い)

* 影響期間: 短期(2年以内)

* 第三者事業者は、労働力の共有とロボット技術の活用により、直接コストを25~40%削減します。これにより、社内での1日あたり1,000箱未満の処理能力が、高容量ハブでは10,000箱以上に向上します。自動化投資(200万~500万米ドル)を複数の顧客に分散することで、顧客あたりの資本集約度が低下し、投資収益率が加速します。

* 自動化されたキッティングとロボット技術の進歩(CAGRへの影響: +1.9%)

* 地理的関連性: 北米と欧州(アジア太平洋へ拡大中)

* 影響期間: 長期(4年以上)

* ロボットアームは、サブスクリプションのワークフローに必要な複数のアイテムの正確なシーケンスを99.5%の精度で管理し、1時間あたり最大500箱を処理し、手作業の4倍の生産性を実現します。AIはビン配置を最適化し、製品構成が変更された際にピッキング経路を動的に調整することで、歩行時間を35%削減します。

* 認定エコラインへの需要を促進する持続可能性監査(CAGRへの影響: +1.2%)

* 地理的関連性: 欧州が先行し、北米が続く

* 影響期間: 中期(2~4年)

* 企業のネットゼロコミットメントと消費者の意識の高まりにより、ブランドはすべてのコンポーネントに検証可能なエコラベルを要求しています。プロバイダーはISO 14001認証を取得し、2025年に義務化される欧州連合の65%リサイクル可能性基準を満たすバイオプラスチック製メーラーへの移行を進めています。

* コ・パッキングラインに統合されたデータ駆動型パーソナライゼーション(CAGRへの影響: +0.8%)

* 地理的関連性: グローバル(北米で早期採用)

* 影響期間: 中期(2~4年)

* VC支援のマイクロブランドがグローバルに拡大し、マルチノードネットワークを必要とする(CAGRへの影響: +0.7%)

* 地理的関連性: 北米と欧州(アジア太平洋で出現)

* 影響期間: 短期(2年以内)

3.2. 市場の抑制要因(Restraints)

* 変動する輸送コストとサプライチェーンの混乱(CAGRへの影響: -1.8%)

* 地理的関連性: グローバル(環太平洋航路で深刻な影響)

* 影響期間: 短期(2年以内)

* 環太平洋航路の運賃変動(40フィートコンテナあたり2,800~4,200米ドル)は、プロバイダーに安全在庫の増加と代替ルートへの投資を強いています。港湾の混雑や労働者の不確実性は、サブスクリプションの定着を支える定時配送の約束を損ない、解約率を最大12%まで押し上げています。

* 段ボール価格の変動(CAGRへの影響: -1.2%)

* 地理的関連性: グローバル(特に北米と欧州)

* 影響期間: 中期(2~4年)

* 2024年にはパルプとエネルギー投入に起因する段ボールコストが15~20%上昇し、包装費がサービス費用の12%に達するため、粗利益を圧迫しています。リサイクル含有量の増加を求める規制は、10~15%のプレミアムを要求し、調達を複雑にしています。

* 包装廃棄物/緩衝材に関する規制の保留(CAGRへの影響: -0.9%)

* 地理的関連性: 欧州が先行し、グローバルに拡大

* 影響期間: 長期(4年以上)

* モジュラーキッティングエンジニアリングにおける人材不足(CAGRへの影響: -0.6%)

* 地理的関連性: 北米と欧州

* 影響期間: 中期(2~4年)

4. セグメント分析

4.1. サービスタイプ別

キットアセンブリは2025年の収益の33.74%を占め、サブスクリプションボックス共同梱包サービス市場の機械的な中心であり続けています。ボックスの78%以上が複数のSKUを扱っており、正確なシーケンスは顧客ロイヤルティを支える開梱体験を保護します。

付加価値サービス(サンプル挿入、返品処理など)は、ブランドが体験的要素を重ねることで差別化を図るため、10.57%のCAGRで成長しています。カスタムパッケージデザインは、ソーシャルメディアがユニークな包装のブランド価値を高めるため、年間8.09%の割合で拡大しています。在庫管理サービスは、季節限定ボックスプログラムが陳腐化を防ぐために適切な在庫量を必要とするため、8.94%のCAGRで牽引力を得ています。

4.2. ボックスカテゴリ別

美容・パーソナルケアは2025年の収益の27.28%を維持し、キュレーションされたサンプリングが消費者の発見行動と一致するため、市場シェアを確保しています。ボックスの複雑性は高く、アイテムレベルのロット追跡と温度管理ゾーンが必要であり、これがプレミアム価格設定の根拠となっています。

ペット用品は、ペットケア支出の拡大と、定期的な補充を重視する飼い主の利便性志向が相まって、10.58%のCAGRで最も速い成長率を示しています。食品・飲料ボックスは、職人技のスナックやすぐに飲めるアイテムに対する根強い需要により8.55%成長していますが、生鮮食品はフルフィルメント半径を制限し、コールドチェーンコストを膨らませるため、プロバイダーの参加を制限しています。

4.3. クライアント規模別

中規模のD2Cプレイヤーは2025年の収益の42.08%を占め、効率性と外部専門知識の必要性のバランスを取っています。これらのクライアントは月間10,000~200,000箱を処理し、自動化の処理能力を最大化しつつ、スロット容量を過度に圧迫しない量です。

スタートアップは、社内管理よりも市場投入までのスピードを優先するベンチャー支援に後押しされ、10.82%のCAGRで市場を上回っています。プロバイダーは、注文量に応じて成長するモジュラーサービスバンドルを提供し、早期のエンゲージメントから生涯価値を構築しています。大企業は27.94%を占めていますが、多くが自社ネットワークを構築したり、直接物流パートナーシップを確保できるため、7.62%の成長にとどまっています。

4.4. 包装材料別

段ボール箱は2025年に50.62%のシェアを占め、強度と重量のバランス、および容易なリサイクル性から実用的な選択肢であり続けています。バイオプラスチックは、ブランドがESGコミットメントと規制上のインセンティブ(生産者責任費用の削減など)に合わせて包装を調整するため、11.22%のCAGRで最も速く拡大しています。価格差は縮小しており、欧州連合の補助金プログラムが価格平等を加速させています。

硬質紙ボードは、構造的完全性と触覚的魅力を必要とするプレミアムな美容・高級ボックス向けに23.58%のシェアを保持しています。リサイクル材料は、廃棄物排出量に対する消費者の監視が強まるにつれて、18.93%の市場シェアを獲得しています。

5. 地域分析

5.1. 北米

北米は2025年に34.72%のシェアを占め、成熟したサブスクリプション普及率と月平均273米ドルの高い世帯支出が安定した処理量を維持しています。米国が地域需要の78%を牽引し、ラストマイル距離を短縮し、単位輸送コストを削減する密なフルフィルメントインフラから恩恵を受けています。カナダとメキシコは地域ボックスの22%を占め、通関手続きの国境を越えた調和とバイリンガルな梱包ワークフローに支えられています。

5.2. アジア太平洋

アジア太平洋地域は、2.9兆米ドルのEコマース基盤とサブスクリプションの年間16.8%の成長に支えられ、9.98%の最も強いCAGRを記録しています。中国が地域収益の42%を占め、モバイル決済とソーシャルショッピングの普及が採用を促進しています。日本の23%のシェアは、長年のギフトサブスクリプション文化を反映しており、インドの18%のシェアは、中間所得層の増加と物流の近代化によって牽引されています。

5.3. ヨーロッパ

ヨーロッパは世界の収益の28.54%を占め、透明性の高いサブスクリプション配送を支持する消費者保護規範によって可能になっています。ドイツ、英国、フランスが地域需要の58%を共同で貢献し、高度な小包ネットワークと高いクレジットカード普及率を活用しています。欧州連合の包装および包装廃棄物規制は、認定エコラインを持つ共同梱包業者を奨励し、市場全体で品質重視の精神を強化しています。

6. 競争環境

上位5社のプロバイダーが2025年の収益の約35%を支配しており、サブスクリプションボックス共同梱包サービス市場は中程度の断片化が見られます。参入企業は、価格だけでなく、温度管理された美容ラインやペット栄養ラインなどの垂直特化を通じて差別化を図っています。ShipMonk(IPO前評価額40億米ドル)やShipBob(2億米ドルの資金調達を完了)などの主要企業は、加入者の78%の50マイル以内に拠点を置く密なマルチノードネットワークに投資し、輸送時間を短縮し、炭素排出量を削減しています。

サイトあたり200万~500万米ドルの自動化予算は、手作業の競合他社に対して40~60%のコスト優位性をもたらし、参入障壁を高めています。機械学習による需要予測モジュールは、在庫切れを25%削減し、在庫効率を15~25%向上させ、クライアントの運転資金を削減します。製薬や規制対象のサプリメントなどのホワイトスペース成長分野では、FDA登録が希少価値をもたらしています。

7. 主要プレイヤー

* ShipMonk Inc.

* ShipBob Inc.

* The Fulfillment Lab Inc.

* Saddle Creek Logistics Services Inc.

* ShipHero LLC

8. 最近の業界動向

* 2024年10月: ShipMonkは、40億米ドルの評価額でのIPO計画を発表し、収益を欧州拡大とロボットアップグレードに充てる予定です。

* 2024年9月: ShipBobは、SoftBank Vision Fundが主導する2億米ドルのシリーズE資金調達を完了し、世界中で45のセンターに拡大する計画です。

* 2024年8月: Amazonは、Fulfillment by Amazon(FBA)サービスをサブスクリプションボックスブランドに拡大し、キッティング、パーソナライゼーション、マルチチャネル在庫同期をバンドルしました。

* 2024年7月: DHL Supply Chainは、Floship Limitedを8,500万米ドルで買収し、アジア太平洋地域全体で美容・パーソナルケアの能力を強化しました。

この市場は、Eコマースの成長と消費者の期待に応えるために、今後も革新と拡大を続けると予測されます。

本レポートは、世界のサブスクリプションボックス共同梱包サービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法から始まり、エグゼクティブサマリーでは主要な調査結果がまとめられています。

市場は堅調な成長を示しており、2031年までに79.3億米ドルの収益に達すると予測され、2031年までの年平均成長率(CAGR)は9.38%と見込まれています。

市場の成長を牽引する主な要因としては、Eコマースにおけるサブスクリプションコマースの普及、キッティングおよびフルフィルメントのアウトソーシングによるコスト削減の推進、自動キッティングとロボット技術の進歩が挙げられます。また、持続可能性監査による認定エコラインへの需要増加、共同梱包ラインに統合されたデータ駆動型パーソナライゼーション、そしてVC支援を受けたマイクロブランドがグローバルに拡大し、多拠点ネットワークを必要としていることも重要なドライバーです。ブランドがフルフィルメントを早期にアウトソーシングする理由としては、運用コストを最大40%削減できること、および大規模な設備投資なしにロボット技術やグローバルネットワークにアクセスできる点が挙げられます。

一方で、市場の制約要因としては、変動する輸送コストとサプライチェーンの混乱、段ボール価格の不安定さ、包装廃棄物や緩衝材に関する規制の動向、モジュラーキッティングエンジニアリングにおける人材不足が挙げられます。

市場の状況は、市場概要、業界バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対立)を通じて詳細に分析されています。

市場規模と成長予測は、以下の主要なセグメントに基づいて提供されています。

* サービスタイプ別: キットアセンブリ、カスタムパッケージングデザイン、在庫管理、マルチチャネルフルフィルメント、付加価値サービス(インサート、サンプル、返品など)。特にキットアセンブリは2025年の収益の33.74%を占める最大の貢献者であり、自動化によるユニットあたりのコスト削減がその背景にあります。

* ボックスカテゴリ別: 食品・飲料、美容・パーソナルケア、ファッション・アクセサリー、ペット用品、書籍・メディア、その他のボックスカテゴリ。ペット用品ボックスは、世界のペットケア支出の拡大により、2031年まで10.58%のCAGRで最も高い成長率を示すと予測されています。

* クライアント規模別: スタートアップブランド、中規模DTCブランド、大企業、マーケットプレイスサブスクリプションプラットフォーム。

* 包装材料別: 段ボール、硬質紙器、バイオプラスチック、リサイクル材料、その他の包装材料。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。アジア太平洋地域は、急速なEコマースの普及、所得の増加、モバイルショッピングの浸透により、9.98%のCAGRで最も速い地域成長を示す最大の短期的な機会を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびShipMonk Inc.、ShipBob Inc.、DHL Supply Chainなど多数の主要企業のプロファイルが含まれています。

レポートはまた、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースサブスクリプションコマースの普及

- 4.2.2 キッティングとフルフィルメントのアウトソーシングによるコスト削減の推進

- 4.2.3 自動キッティングとロボット工学の進歩

- 4.2.4 サステナビリティ監査が認定エコラインの需要を促進

- 4.2.5 データ駆動型パーソナライゼーションの共同梱包ラインへの統合

- 4.2.6 VC支援のマイクロブランドがグローバル展開し、マルチノードネットワークを必要とする

- 4.3 市場の制約

- 4.3.1 変動する輸送コストとサプライチェーンの混乱

- 4.3.2 段ボール価格の変動

- 4.3.3 包装廃棄物/緩衝材に関する規制の保留

- 4.3.4 モジュラーキッティングエンジニアリングにおける人材不足

- 4.4 業界のバリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 キット組み立て

- 5.1.2 カスタムパッケージデザイン

- 5.1.3 在庫管理

- 5.1.4 マルチチャネルフルフィルメント

- 5.1.5 付加価値サービス(同梱物、サンプル、返品)

- 5.2 ボックスカテゴリ別

- 5.2.1 食品および飲料

- 5.2.2 美容およびパーソナルケア

- 5.2.3 ファッションおよびアクセサリー

- 5.2.4 ペット用品

- 5.2.5 書籍およびメディア

- 5.2.6 その他のボックスカテゴリ

- 5.3 クライアント規模別

- 5.3.1 スタートアップブランド

- 5.3.2 中規模DTCブランド

- 5.3.3 大企業

- 5.3.4 マーケットプレイスサブスクリプションプラットフォーム

- 5.4 包装材料別

- 5.4.1 段ボール

- 5.4.2 硬質紙器

- 5.4.3 バイオプラスチック

- 5.4.4 リサイクル材料

- 5.4.5 その他の包装材料

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ShipMonk Inc.

- 6.4.2 ShipBob Inc.

- 6.4.3 The Fulfillment Lab Inc.

- 6.4.4 Saddle Creek Logistics Services Inc.

- 6.4.5 ShipHero LLC

- 6.4.6 Whiplash Logistics

- 6.4.7 eFulfillment Service Inc.

- 6.4.8 Red Stag Fulfillment LLC

- 6.4.9 Extensiv (3PL Central) Fulfillment Network

- 6.4.10 Verst Logistics Inc.

- 6.4.11 Staci Group

- 6.4.12 GXO Logistics Inc.

- 6.4.13 SEKO Logistics

- 6.4.14 Arvato Supply Chain Solutions SE

- 6.4.15 DHL Supply Chain

- 6.4.16 PFS Commerce Inc.

- 6.4.17 Smart Warehousing LLC

- 6.4.18 Whitebox Inc.

- 6.4.19 Omnipack Sp. z o.o.

- 6.4.20 BOXstation UK Ltd.

- 6.4.21 Huboo Technologies Ltd.

- 6.4.22 Floship Limited

- 6.4.23 ZhenHub Technologies Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サブスクボックス受託包装サービスとは、定期購入型の商品ボックス、いわゆる「サブスクボックス」の企画・販売を行う事業者が、その商品の梱包、発送、在庫管理といった一連の物流業務を専門の外部業者に委託するサービス全般を指します。サブスクボックスは、毎月または一定期間ごとに厳選された商品が顧客の元へ届けられるビジネスモデルであり、その特性上、定期的かつ効率的な物流体制が不可欠となります。受託包装サービスは、この物流プロセスを専門知識と設備を持つ第三者にアウトソーシングすることで、サブスクボックス事業者が商品企画やマーケティングといったコア業務に集中できるよう支援するものです。具体的には、商品の入庫・検品、在庫管理、複数商品の組み合わせ(キッティング)、個別の包装、顧客ごとのパーソナライズ対応、発送手配、そして場合によっては返品対応まで、多岐にわたる業務を代行します。これにより、事業者は初期投資を抑えつつ、高品質な物流サービスを顧客に提供することが可能となります。

このサービスの主な種類としては、まず「フルフィルメント型」が挙げられます。これは、商品の保管からピッキング、梱包、発送、さらには顧客からの問い合わせ対応や返品処理まで、物流に関するあらゆる業務を一貫して委託する形態です。特に、物流に関するノウハウが少ない新規参入事業者や、事業規模の拡大に伴い自社での対応が困難になった企業に適しています。次に、「部分委託型」があります。これは、特定の工程のみを外部に委託する形態で、例えば、商品のキッティングと梱包のみを依頼し、発送は自社で行う、あるいは特定の時期に発生する大量の注文処理のみを依頼するといったケースです。自社で一部の物流機能を持つ事業者や、特定の専門性を求める場合に利用されます。さらに、「特化型」のサービスも存在します。これは、食品、化粧品、アパレル、書籍など、特定の商材に特化した専門的な知識や設備(例:冷蔵・冷凍設備、医薬品包装の許認可)を持つ業者が提供するサービスです。繊細な取り扱いが必要な商品や、特定の法規制が関わる商品を取り扱うサブスクボックス事業者にとって不可欠な選択肢となります。また、小規模事業者向けのサービスから、大規模な物流センターを運用する企業向けのサービスまで、事業規模に応じた多様なプランが提供されています。

サブスクボックス受託包装サービスの用途や利用シーンは多岐にわたります。最も一般的なのは、新規でサブスクボックス事業を立ち上げる際です。自社で物流倉庫を確保し、人員を雇用し、システムを構築するには莫大な初期投資と時間がかかりますが、受託包装サービスを利用することで、これらの負担を軽減し、迅速に事業を開始できます。また、事業が成長し、注文数が増加した際にも有効です。自社のリソースだけでは対応しきれなくなった場合に、外部の専門業者に委託することで、安定した品質とスピードを維持しながら事業をスケールアップさせることが可能になります。さらに、物流に関する専門知識や経験が不足している事業者にとっても、プロのノウハウを活用できるメリットは大きいです。商品の品質管理、効率的な在庫運用、正確なピッキング・梱包、そして迅速な配送は、顧客満足度を大きく左右するため、これらを専門業者に任せることで、顧客体験の向上に繋がります。季節限定のボックスやキャンペーンなど、一時的に需要が急増する際にも、柔軟な対応が可能な受託包装サービスは重宝されます。事業者は、物流の煩雑な業務から解放されることで、商品開発、マーケティング、顧客エンゲージメントといった、自社の競争力を高めるためのコア業務に集中できるようになります。

関連技術としては、まず「倉庫管理システム(WMS)」が挙げられます。これは、商品の入庫から保管、ピッキング、梱包、出荷まで、倉庫内のあらゆる業務を効率的に管理するための基幹システムです。リアルタイムでの在庫状況の把握、最適なピッキングルートの指示、誤出荷防止などに貢献します。次に、「オーダー管理システム(OMS)」も重要です。これは、複数の販売チャネルからの注文を一元的に管理し、WMSと連携してスムーズな出荷指示を行うためのシステムです。サブスクボックス事業者が利用するECプラットフォームとの連携も不可欠です。さらに、大規模な物流センターでは、「ロボティクス」や「自動化技術」が導入されています。自動搬送ロボット(AGV)、自動ピッキングシステム、自動梱包機などは、人手不足の解消や作業効率の劇的な向上に寄与します。また、顧客ごとのパーソナライズされた包装や、環境に配慮した資材の利用を可能にする「包装技術」も進化しています。データ分析やAIを活用した「需要予測」は、適切な在庫量を維持し、欠品や過剰在庫を防ぐ上で重要な役割を果たします。配送業者との連携を強化する「配送管理システム」も、リアルタイムでの追跡情報提供や配送ルートの最適化に貢献し、顧客満足度を高めます。

市場背景としては、まず「サブスクリプションエコノミー」の急速な拡大が挙げられます。消費者が「所有」から「利用」へと価値観をシフトさせる中で、利便性、発見の喜び、パーソナライズされた体験を提供するサブスクボックスは、多様な分野で人気を集めています。特に、新型コロナウイルス感染症のパンデミックは、EC利用を加速させ、自宅に商品が届くサブスクボックスの需要を一層高めました。これにより、美容品、食品、ペット用品、趣味のアイテム、学習教材など、多種多様なサブスクボックスが登場し、市場は活況を呈しています。しかし、サブスクボックス事業者が直面する課題も少なくありません。特に、商品の種類が増えるほど複雑になる在庫管理、定期的な発送業務の効率化、顧客ごとのカスタマイズ対応、そして物流コストの最適化は、事業の成否を左右する重要な要素です。また、物流業界全体の人手不足も深刻化しており、自社で安定した物流体制を構築・維持することは容易ではありません。このような背景から、専門的なノウハウと設備を持つ受託包装サービスへのニーズが急速に高まっています。事業者は、これらのサービスを利用することで、物流の複雑性から解放され、商品企画やマーケティングといった、顧客に直接価値を提供する活動に注力できるようになります。また、環境意識の高まりから、エコフレンドリーな包装資材の利用や、物流プロセス全体の環境負荷低減への取り組みも、サービス選定の重要な要素となっています。

今後の展望としては、サブスクボックス受託包装サービスはさらなる進化を遂げると予想されます。まず、「自動化とAIのさらなる導入」が進むでしょう。ピッキング、梱包、仕分けといった作業の自動化は、効率化とコスト削減を一層推進し、人手不足の課題解決にも貢献します。AIを活用した需要予測や在庫最適化は、より精度の高い物流計画を可能にし、欠品リスクの低減や廃棄ロスの削減に繋がります。次に、「パーソナライゼーションの高度化」が挙げられます。顧客一人ひとりの嗜好や過去の購買履歴に基づいた、よりきめ細やかな商品の組み合わせや、個別のメッセージカードの同梱など、顧客体験を向上させるためのカスタマイズ対応が強化されるでしょう。また、「サステナビリティへの対応」は不可欠な要素となります。環境負荷の低い包装資材の積極的な採用、リサイクル可能な素材への転換、配送ルートの最適化によるCO2排出量の削減など、環境に配慮した物流ソリューションの提供が求められます。さらに、「グローバル展開の支援」も重要な方向性です。海外の顧客への発送や、海外からの商品調達をサポートする国際物流サービスとの連携が強化され、サブスクボックス事業者の市場拡大を後押しします。D2C(Direct-to-Consumer)ブランドとの連携も深まり、単なる物流代行に留まらず、ブランドの成長戦略を支える戦略的パートナーとしての役割が期待されます。最終的には、物流データから得られるインサイトをサブスクボックス事業者にフィードバックし、商品開発やマーケティング戦略に活かすといった、より付加価値の高いサービス提供へと発展していくことでしょう。これらの進化を通じて、サブスクボックス受託包装サービスは、サブスクリプションエコノミーの持続的な成長を支える重要なインフラとしての地位を確立していくと考えられます。