保護培養物市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

保護培養市場は、形態(フリーズドライ、冷凍)、微生物の種類(酵母、カビ、細菌)、組成(単一株、複数株、複数株混合)、用途(乳製品、食肉・家禽・魚介類製品、調理済み食品など)、および地域(北米、欧州、アジア太平洋など)でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保護培養市場の概要、成長トレンド、および業界分析(2025年~2030年)

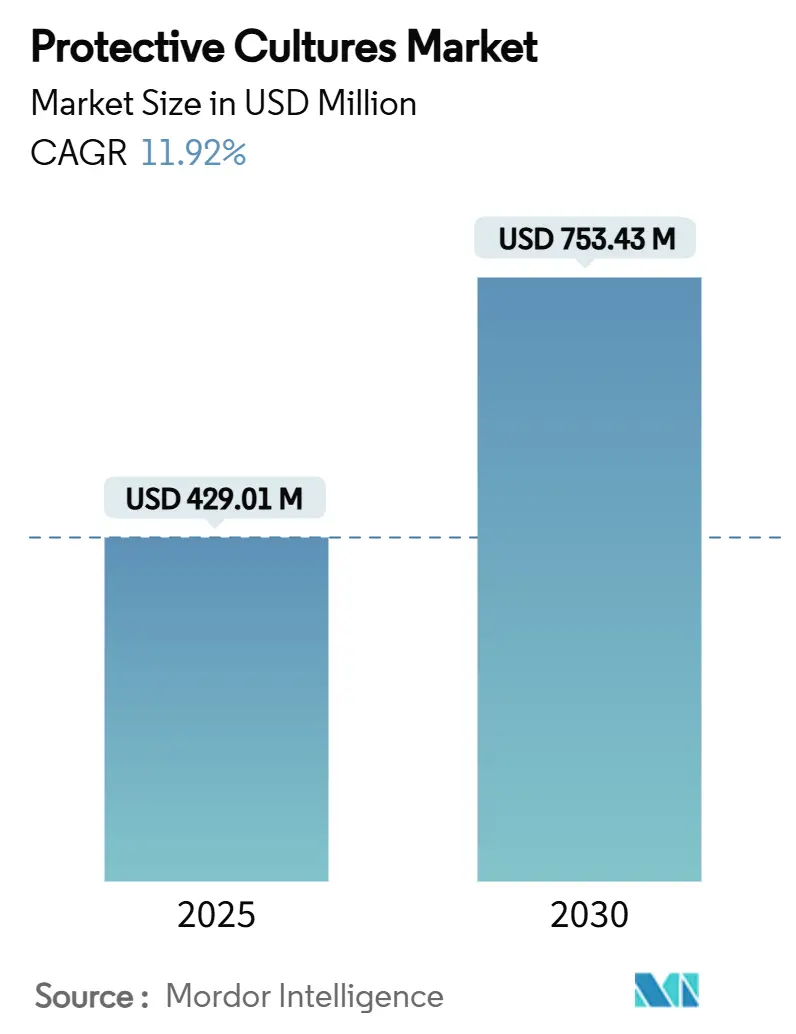

世界の保護培養市場は、2025年には4億2,901万米ドルと評価され、2030年までに7億5,343万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.92%で堅調な拡大を示す見込みです。この成長は、クリーンラベル製品に対する消費者の需要の高まり、天然保存料に対する規制の容認、および微生物安定化技術の進歩が複合的に作用した結果です。市場規模の拡大は、合成保存料から微生物によるバイオプロテクションへの構造的な転換を明確に示しています。

主要なレポートのポイント

* 形態別: 凍結乾燥培養が2024年に62.82%の収益シェアを占め、市場をリードしています。一方、冷凍培養は2030年までに13.42%のCAGRで成長すると予測されています。

* 微生物の種類別: 細菌株が2024年に保護培養市場シェアの45.37%を占めました。酵母培養は12.87%のCAGRで最も速い成長ペースを記録すると見込まれています。

* 組成別: 複数株混合培養が2024年に60.22%のシェアを占め、2030年までに12.48%のCAGRで成長すると予測されています。

* 用途別: 乳製品が2024年に収益の43.15%を占めました。植物性代替品は2030年までに13.18%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に32.49%のシェアを獲得し、最大の市場となっています。アジア太平洋地域は2030年までに12.52%のCAGRで最も速い地域的成長軌道を示すと見込まれています。

世界の保護培養市場のトレンドと洞察

市場の推進要因

* クリーンラベルおよび天然保存ソリューションへの需要増加: 消費者が合成添加物を避ける傾向が強まっており、天然保存料への需要が高まっています。FDAが複数のバチルス菌株(B. subtilis CH4000、B. licheniformisなど)に対して耐性免除を認めるなど、規制当局もこの移行を支持しています。特に複数株製剤は、優れた抗菌効果と透明な成分表示により、このトレンドから恩恵を受けています。

* 乳製品生産の拡大と賞味期限延長の必要性: 世界の乳製品部門の拡大は、特にコールドチェーンインフラが未発達な新興市場において、革新的な保存ソリューションを必要としています。IFFのHOLDBACバイオプロテクティブ培養は、乳製品の鮮度を維持し、メーカーの持続可能性目標を支援しています。また、FonterraとSuperbrewed Foodの提携のように、精密発酵技術を活用したポストバイオティクスプロテイン成分の開発も進んでいます。

* レディ・トゥ・イート(RTE)およびコンビニエンスフード市場の拡大: RTE食品セグメントは、複数の食品成分と多様な保存条件を伴う複雑な保存課題を通じて、保護培養の革新を推進しています。都市化のトレンドと消費者のライフスタイルの変化が、製品品質を維持する保存ソリューションへの持続的な需要を生み出しています。

* 食品安全および品質基準に対する消費者の意識向上: 規制枠組みは予防的な食品安全管理を重視しており、保護培養はハザード分析およびリスクベースの予防管理に対応する市場機会を提供しています。中国の食品安全基準の包括的な更新など、世界の規制当局も保護培養市場の拡大を支持しています。

市場の抑制要因

* 保護培養の高い生産コスト: 特殊な発酵インフラや汚染防止システムが必要なため、保護培養の生産コストは高く、特に価格に敏感な市場セセグメントでは合成保存料がコスト面で優位に立っています。フラッシュ凍結乾燥や過冷却前処理などの高度な保存技術は、細胞生存率を最大化する一方で、多額の設備投資を必要とします。

* 培養安定性の維持と交差汚染防止の課題: 保護培養市場は、サプライチェーン全体で培養安定性を維持する必要があるため、流通上の課題に直面しています。特に複数株製剤では、個々の株の特性を維持しつつ微生物間の相互作用を防ぐための品質管理システムが不可欠です。コールドチェーンインフラが不十分な地域では、安定性の問題が市場拡大を制限しています。

* 新規株の安全性承認に要する長い期間: 新規株の安全性承認プロセスは時間がかかり、市場投入を遅らせる可能性があります。

セグメント分析

* 形態別: 凍結乾燥培養の優位性と冷凍培養の革新

凍結乾燥培養は、確立されたインフラと多様な食品用途における安定性により、2024年に62.82%の市場シェアを維持しています。しかし、冷凍培養は、凍結保存技術の進歩とエネルギー要件の削減により、2030年までに13.42%のCAGRで優れた成長の可能性を示しています。フラッシュ凍結乾燥や過冷却前処理などの革新技術は、処理時間を短縮し、細胞生存率を高めています。

* 微生物の種類別: 細菌のリーダーシップと酵母の革新

細菌株は、乳製品や食肉保存における乳酸生産と競合排除メカニズムを通じて、2024年に45.37%の市場シェアを占めています。酵母ベースの培養は、植物性代替品や発酵飲料への応用拡大により、2030年までに12.87%のCAGRで加速的な成長を示しています。バチルス種はFDAの耐性免除やGRASステータスを通じて市場での受け入れが進んでいます。

* 組成別: 複数株製剤が革新を推進

複数株混合培養は、2024年に60.22%の市場シェアを占め、12.48%のCAGRで成長を維持しています。これは、有機酸生産、競合排除、バクテリオシン活性を組み合わせた相乗的な抗菌メカニズムにより、優れた保存性能を実現する洗練された製剤戦略を反映しています。DSM-FirmenichのDelvo Guard製品ラインは、乳製品用途向けに特別に配合された複数株革新の例です。

* 用途別: 乳製品の優位性と植物性代替品の台頭

伝統的な乳製品用途は、2024年に43.15%の市場シェアを維持しています。植物性代替品は、代替タンパク質市場の拡大と特殊な保存課題により、2030年までに13.18%のCAGRで最も速く成長するセグメントとして浮上しています。食肉、家禽、魚介類用途では、保護培養が抗生物質耐性病原菌の問題に対処しつつ製品品質を維持する能力から恩恵を受けています。

地域分析

* 北米: 2024年に32.49%の市場シェアを占め、確立された規制枠組み、高度な食品加工インフラ、天然保存ソリューションに対する強い消費者の受け入れを背景に、最大の市場となっています。

* アジア太平洋: 2030年までに12.52%のCAGRで最も高い成長の可能性を示しています。食品加工産業の拡大、都市化のトレンド、食品安全基準に対する消費者の意識向上などが要因です。中国の食品安全基準の包括的な更新も市場拡大を支援しています。

* ヨーロッパ: 厳格な食品安全規制と天然成分に対する消費者の嗜好により、重要な市場プレゼンスを維持しています。EFSAのQPS(Qualified Presumption of Safety)枠組みが規制の明確性を提供しています。

* 南米、中東、アフリカ: 食品加工能力の拡大と保存技術の近代化により、採用率が上昇しています。これらの地域では、伝統的な発酵食品や乳製品に対する保護培養への関心が高まっています。

競争環境

保護培養市場は中程度の統合を示しており、Novo Holdings A/S、International Flavors & Fragrances Inc.、DSM-Firmenich AG、Lallemand Inc.、Sacco Systemなどの確立されたプレーヤーが優位に立っています。市場リーダーは、包括的な株ライブラリ、高度な発酵能力、グローバルな流通ネットワークを活用して競争優位性を維持しています。精密発酵パートナーシップやAIの統合を通じた技術的差別化が重視されています。Bounticaの無味タンパク質のような新規保存メカニズムを導入するバイオテクノロジーの新興企業も登場しています。AB MauriによるOmega Yeast Labsの買収のような戦略的買収は、専門能力と市場アクセス拡大を目的とした統合トレンドを示しています。

最近の業界動向

* 2025年3月: 中国の国家衛生健康委員会と国家市場監督管理総局が、缶詰食品や食品接触材料に関する包括的な規制を含む50の新規または更新された国家食品安全基準を発表しました。

* 2024年9月: 米国環境保護庁(EPA)が、食品品目におけるバチルス・リケニフォルミス株414-01の耐性免除を確立し、農業および食品加工用途における規制障壁を排除しました。

* 2024年8月: AB Mauri North Americaが、クラフト醸造用液体酵母の大手サプライヤーであるOmega Yeast Labsを買収し、特殊酵母事業の能力を強化しました。

* 2024年6月: Danone、Michelin、DMC Biotechnologies、Crédit Agricole Centre Franceが、持続可能なタンパク質および酵素生産のための精密発酵技術を進歩させるため、1,600万ユーロを超える投資でBiotech Open Platformを立ち上げました。

このレポートは、食品の保存期間延長、安全性向上、品質維持に貢献するプロテクティブカルチャーの世界市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、詳細な調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、市場の全体像を深く理解するための情報を提供しています。

エグゼクティブサマリーによると、プロテクティブカルチャーの世界市場は、2025年からの年平均成長率(CAGR)11.92%で成長し、2030年には4億2,901万米ドルに達すると予測されています。食品用途別では、乳製品が市場シェアの43.15%を占め、最も大きな恩恵を受けています。次いで食肉・家禽・魚介類、植物由来代替食品が続きます。製品形態別では、フリーズドライ培養が62.82%の市場シェアを占め、その安定性と確立されたインフラにより優位に立っています。一方、冷凍培養は取り扱いの簡素化、再水和の複雑さの軽減、凍結保存技術の進歩により、13.42%のCAGRでより速い成長を示しています。地域別では、アジア太平洋地域が2030年まで12.52%のCAGRで最も高い成長を牽引すると見込まれています。これは、都市化の進展、食品加工産業の拡大、食品安全意識の高まりが主な要因です。

市場の成長を促進する主な要因としては、消費者の健康志向の高まりに伴うクリーンラベルおよび天然保存ソリューションへの需要増加が挙げられます。また、世界的な乳製品生産の拡大と、それに伴う製品の賞味期限延長の必要性も重要な推進力です。さらに、現代のライフスタイルに合わせたレディ・トゥ・イート(RTE)食品およびコンビニエンスフード市場の拡大、食品の安全性と品質基準に対する消費者の意識の高まりも市場を後押ししています。発酵食品および機能性食品の人気上昇や、環境負荷の低い持続可能な食品生産慣行への注目の高まりも、プロテクティブカルチャーの需要を促進しています。

一方で、市場の成長を阻害する要因としては、プロテクティブカルチャーの製造における高い生産コストが挙げられます。また、培養の安定性を維持し、製造過程での交差汚染を防止することには技術的な課題が伴います。新規の微生物株を市場に導入するためには、安全性承認に長い期間を要することも障壁となっています。さらに、地域によって規制の不確実性やばらつきがあることも、市場展開における課題となっています。

このレポートでは、サプライチェーン分析、規制の見通し、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場は、製品形態(フリーズドライ、冷凍)、微生物の種類(酵母、カビ、細菌)、組成(シングルストレイン、マルチストレイン、マルチストレイン混合)、用途(乳製品、食肉・家禽・魚介類、レディ・トゥ・イート食品、植物由来代替食品、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要市場および新興市場)に基づいてセグメント化されています。

競争環境のセクションでは、市場における主要企業の戦略的動向、市場ランキング分析、および各企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれており、競合他社の包括的な理解を深めることができます。主要企業には、Novo Holdings A/S、International Flavors & Fragrances Inc.、DSM-Firmenich AG、Lallemand Inc.、Sacco Systemなどが挙げられます。

レポートは、市場の機会と将来の展望についても深く掘り下げており、市場参加者が成長戦略を策定し、新たなビジネスチャンスを特定するための貴重な洞察を提供しています。この分析は、ステークホルダーが情報に基づいた意思決定を行う上で不可欠な基盤となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 クリーンラベルおよび天然保存ソリューションへの需要の増加

- 4.1.2 乳製品生産の拡大と賞味期限延長の必要性

- 4.1.3 調理済み食品およびコンビニエンスフード市場の拡大

- 4.1.4 食品安全および品質基準に対する消費者の意識の高まり

- 4.1.5 発酵食品および機能性食品の人気上昇

- 4.1.6 持続可能な食品生産慣行への注目の高まり

-

4.2 市場の阻害要因

- 4.2.1 保護培養の生産コストの高さ

- 4.2.2 培養安定性の維持と交差汚染防止における課題

- 4.2.3 新規株に対する長期にわたる安全性承認

- 4.2.4 地域間の規制の不確実性または差異

- 4.3 サプライチェーン分析

- 4.4 規制の見通し

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 フリーズドライ

- 5.1.2 冷凍

-

5.2 微生物の種類別

- 5.2.1 酵母

- 5.2.2 カビ

- 5.2.3 バクテリア

-

5.3 組成別

- 5.3.1 単一株

- 5.3.2 複数株

- 5.3.3 複数株混合

-

5.4 用途別

- 5.4.1 乳製品

- 5.4.2 肉、鶏肉、魚介類

- 5.4.3 調理済み食品

- 5.4.4 植物由来代替品

- 5.4.5 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場ランキング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.3.1 Novo Holdings A/S

- 6.3.2 International Flavors & Fragrances Inc.

- 6.3.3 DSM-Firmenich AG

- 6.3.4 Lallemand Inc.

- 6.3.5 Sacco System

- 6.3.6 M FOOD GROUP GMBH (Meat Cracks Technologie GmbH)

- 6.3.7 Bioprox Cultures

- 6.3.8 Biochem SRL

- 6.3.9 THT S.A.

- 6.3.10 NIZO

- 6.3.11 Dairy Connection Inc.

- 6.3.12 Latte Ingredients

- 6.3.13 Vivolac.

- 6.3.14 ALCE srl

- 6.3.15 Moguntia Food Group

- 6.3.16 BioSource Cultures and Flavors, Inc.

- 6.3.17 Proquiga Biotech, SA

- 6.3.18 Aristomenis D. Fika & SA

- 6.3.19 Dalton Biotecnologie Srl

- 6.3.20 LB Bulgaricum

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

保護培養物とは、食品の品質保持、安全性向上、そして保存期間の延長を目的として、特定の微生物、主に乳酸菌やプロピオン酸菌などを利用する技術、またはその微生物製剤そのものを指します。これは、食品中に存在する有害な微生物、例えば食中毒菌や腐敗菌の増殖を抑制することで、食品の劣化を防ぎ、消費者の健康を守る役割を果たします。化学合成された保存料の使用を減らし、あるいは代替する「バイオプレザベーション(生物学的保存)」という概念の中核をなす技術として、近年注目を集めております。自然由来の成分で食品を保護するという点で、消費者の「クリーンラベル」志向にも合致し、食品産業においてその重要性が増しています。

保護培養物として利用される微生物には様々な種類があり、その特性や用途に応じて使い分けられています。最も広く利用されているのは乳酸菌であり、ラクトバチルス属、ラクトコッカス属、ペディオコッカス属、ロイコノストック属などが挙げられます。これらの乳酸菌は、有機酸(乳酸、酢酸など)を産生することで食品のpHを低下させ、多くの有害微生物の増殖を阻害します。また、一部の乳酸菌はバクテリオシンと呼ばれる抗菌ペプチド(ナイシンなど)を産生し、特定の食中毒菌に対して強力な抗菌作用を発揮します。次に、プロピオン酸菌も重要な保護培養物の一つです。主にチーズなどの乳製品で利用され、プロピオン酸を産生することでカビの増殖を効果的に抑制します。その他、酢酸菌や特定の酵母も、それぞれの産生物質によって食品の保護に貢献することがあります。これらの微生物は、単一の菌株で利用されることもあれば、複数の菌株を組み合わせた混合物として、より広範な抗菌スペクトルや相乗効果を狙って使用されることもあります。

保護培養物は、その多様な抗菌メカニズムにより、幅広い食品分野で活用されています。最も代表的なのは乳製品分野であり、ヨーグルト、チーズ、発酵乳、バターなどに添加され、カビ、酵母、リステリア菌などの増殖を抑制し、製品の風味と安全性を長期間保ちます。食肉製品においてもその利用は拡大しており、ソーセージ、ハム、パテなどの加工肉製品に適用することで、リステリア・モノサイトゲネス、サルモネラ菌、黄色ブドウ球菌といった食中毒菌の増殖を効果的に抑制し、製品の安全性を高めています。また、水産加工品(練り物、燻製など)、パンや菓子類(カビの抑制)、惣菜(日持ち向上)、さらには特定の飲料など、多岐にわたる食品で品質保持と保存期間延長に貢献しています。化学合成保存料の使用量を削減し、より自然で安全な食品を提供するための重要な手段として、その応用範囲は今後も広がると考えられます。

保護培養物の効果を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術が不可欠です。まず、有効な微生物株を探索し、同定するための高度な微生物スクリーニング技術が基盤となります。これには、培養法だけでなく、メタゲノム解析などの分子生物学的手法も活用されます。選定された菌株のゲノム解析を行うことで、バクテリオシン生産能力や有機酸産生経路など、その保護メカニズムを詳細に解明し、より効果的な利用法を開発することが可能になります。また、保護培養物自体を効率的に生産するための発酵技術や、食品マトリックス内での微生物の挙動を最適化するための食品加工技術も重要です。近年では、バイオインフォマティクスやAIを活用し、微生物群集の相互作用を解析したり、特定の食品環境下での保護効果を予測したりする研究も進められています。さらに、バクテリオシンなどの抗菌物質を遺伝子工学的に改変し、より強力で安定した保護効果を持つ物質を開発する「バクテリオシン工学」も注目されています。一部の保護培養物は、プロバイオティクスとしての機能も併せ持つため、食品の機能性向上という側面からも研究が進められています。

保護培養物の市場は、近年急速な成長を遂げており、今後もその拡大が予測されています。この背景には、いくつかの主要な要因があります。第一に、消費者の健康志向と安全志向の高まりです。化学合成された食品添加物への懸念から、より自然で安全な原材料を求める「クリーンラベル」製品への需要が世界的に増加しています。保護培養物は、この需要に応える形で、化学合成保存料の代替として大きな期待が寄せられています。第二に、食品廃棄物削減への貢献です。保護培養物によって食品の保存期間が延長されることで、フードロスを削減し、持続可能な社会の実現に貢献できる点も、市場成長の大きな推進力となっています。第三に、各国の食品添加物に関する規制動向も影響しています。一部の国では化学合成保存料の使用が厳しく制限される傾向にあり、その代替として保護培養物の導入が進んでいます。特に欧米市場では先行して導入が進んでいますが、アジア市場においても、健康意識の高まりと経済成長を背景に、今後さらなる市場拡大が見込まれています。食品メーカーは、製品の差別化とブランドイメージ向上を図るためにも、保護培養物の採用を積極的に検討しています。

保護培養物の将来は、非常に明るいと予測されています。今後の研究開発は、より広範囲の有害微生物に効果を発揮する新規菌株の探索と、特定の食品マトリックスに最適化された菌株の開発に注力されるでしょう。また、微生物が食品中でどのように作用し、有害微生物を抑制するのかという作用メカニズムのさらなる詳細な解明は、より効率的でターゲットを絞った保護培養物の設計を可能にします。単一の保護培養物だけでなく、複数の菌株を組み合わせた複合的な利用や、高圧処理、ガス置換包装(MAP)などの他の保存技術との組み合わせにより、相乗効果を高める研究も進むと考えられます。将来的には、個々の食品の特性や消費者のニーズに合わせてカスタマイズされた「パーソナライズド保護培養物」の開発も視野に入ってくるかもしれません。食品分野に留まらず、飼料、化粧品、医薬品など、非食品分野への応用も期待されています。AIやビッグデータ解析技術の進化は、膨大な微生物データの中から最適な菌株を選定し、その効果を予測するプロセスを劇的に効率化するでしょう。一方で、新しい保護培養物の承認プロセスや法規制の整備、そしてより経済的な生産方法の開発といった課題も存在しますが、これらを克服することで、保護培養物は食品の安全性と持続可能性を向上させるための不可欠な技術として、その役割を一層拡大していくことでしょう。