製菓包装市場 規模・シェア分析-成長動向と予測 (2025-2030年)

菓子包装市場レポートは、包装タイプ(軟包装、硬質包装)、材料タイプ(紙および板紙、プラスチック、金属、ガラス、バイオベースおよび堆肥化可能なフィルム)、菓子タイプ(チョコレート菓子、砂糖菓子)、流通チャネル(直販、間接販売)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

菓子包装市場の概要:成長トレンドと予測(2025年~2030年)

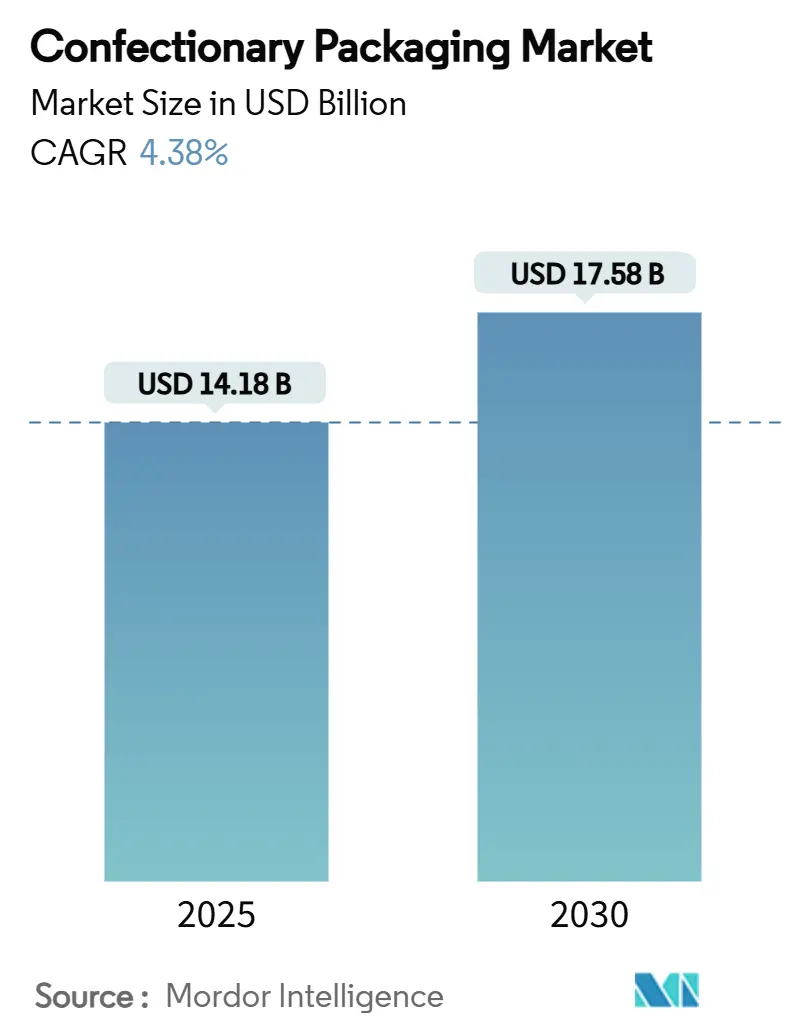

菓子包装市場は、2025年には141.8億米ドルと評価され、2030年までに175.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.38%です。この市場は、より厳格な持続可能性規制への対応、贈答用フォーマットの高級化、および迅速なSKU(最小在庫管理単位)投入を可能にするデジタル印刷の急速な進歩によって拡大しています。

市場の主要な動向と洞察

柔軟な包装材は、スタンドアップパウチやポーションパックが利便性と分量管理のニーズに応えるため、引き続き中心的な役割を担っています。EUおよび北米の規制により、リサイクル材含有量の増加が義務付けられており、バイオベースフィルムやリサイクル可能な紙への投資が促進されています。また、QRコード対応のスマートパックは、トレーサビリティの義務を満たし、消費者エンゲージメントを深めています。一方で、原材料価格の変動やアルミ箔への関税は利益を圧迫しており、生産者は基材の多様化やコスト効率のための包装再設計を余儀なくされています。

主要なレポートのポイント

* 包装タイプ別: 2024年には柔軟なソリューションが菓子包装市場の54.64%を占め、リジッドフォーマットは2030年までに5.87%のCAGRで最も速く成長すると予測されています。

* 材料タイプ別: 2024年にはプラスチックが菓子包装市場の60.12%を占めましたが、バイオベースおよびコンポスト可能なフィルムは2030年までに7.43%のCAGRで拡大する見込みです。

* 菓子タイプ別: 2024年にはチョコレートが菓子包装市場の58.76%を占め、砂糖菓子は5.87%のCAGRで成長しています。

* 流通チャネル別: 2024年には直接販売が菓子包装市場の65.34%を支配しましたが、間接販売は2030年までに5.65%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が菓子包装市場の34.54%を占めましたが、アジア太平洋地域は2030年までに8.01%のCAGRで最も速い地域成長率を示しています。

市場の推進要因

1. 贈答用フォーマットの高級化: レーザーカットボックスやマグネット式留め具など、豪華な多感覚デザインが季節限定製品に対する消費者の期待を再定義しています。プレミアムラインでは包装が製品コストの15~20%を占めることがありますが、消費者は独特の開封体験に対して喜んで対価を支払います。キャドバリーの感温性ラッパーやオーディオ缶のようなインタラクティブな要素は、ブランドのストーリーテリングをソーシャルチャネルに広げ、包装の美学をバイラルコンテンツへと変換しています。

2. 環境に優しい素材への移行: EUの包装および包装廃棄物規制は、2040年までにプラスチック包装のリサイクル材含有量を65%に、2030年までに完全なリサイクル可能性を義務付けており、セルロースフィルムやモノマテリアルラミネートへの大規模な投資を促しています。初期の導入企業は、サプライチェーンの優位性と評判の向上を実現しています。

3. スタンドアップパウチとポーションパックの台頭: スタンドアップパウチは棚での視認性と輸送性を向上させ、ハーシーやマースが再封可能なフォーマットに製品ラインを再設計するきっかけとなっています。ポーションパックは「Always-A-Treat」のようなカロリー制限の誓約と合致し、意識的な消費の中で贅沢を可能にします。利便性の向上は、Eコマースやコンビニエンスストアチャネルでの小売販売を加速させています。

4. 季節限定SKU向けデジタル印刷: 版の不要化により、中規模の菓子メーカーは、高い初期費用をかけずにクリスマスやバレンタインの小ロット生産が可能となり、棚への投入期間が数週間から数日に短縮されます。2Dバーコードへの移行は、鮮やかなグラフィックを維持しつつ、規制データや偽造防止機能を追加し、プレミアムな美学を民主化しています。

5. QRコード対応のトレーサビリティ包装: トレーサビリティの義務を満たし、消費者エンゲージメントを深めます。

市場の阻害要因

1. 原材料価格の変動: アルミ箔の輸入コストは関税により25%上昇し、樹脂価格は四半期ごとに10~15%変動し、柔軟な包装の予算を圧迫しています。2025年1月には段ボールが1トンあたり70米ドル上昇し、ココア価格の400%高騰は、ポーションサイズやバリアニーズを変更する再配合を余儀なくさせています。ヘッジ手段を持たない中小企業は収益性の低下に直面しています。

2. EUの新しいプラスチック規制への準拠コスト: 2030年までに30%、2040年までに50%のリサイクルPET閾値は、大規模な品質保証のアップグレードを必要とし、PFAS(有機フッ素化合物)の禁止は特定のコーティング化学物質を排除します。拡大生産者責任(EPR)費用と報告義務は間接費を増加させ、堅牢なコンプライアンスシステムを持つ大手企業に有利に働いています。

3. アルミ箔の供給中断リスク: 原材料価格の変動と関連しています。

4. コンポスト可能なフィルムの賞味期限の制限: 新しい素材の導入における課題の一つです。

セグメント分析

* 包装タイプ別:

* 柔軟な包装: 携帯性と再封性への消費者の要望に支えられ、2024年には菓子包装市場の54.64%を占めています。スタンドアップパウチは、Eコマースの輸送ニーズに合致し、ブランドの視認性を高めるインパクトのあるグラフィックを提供します。ジッパーや注ぎ口の革新により鮮度を保ちつつ、分量管理された贅沢をサポートすることで、このセグメントのダイナミズムが生まれています。

* リジッド包装: 構造的完全性と触覚的な手がかりが知覚価値を形成するプレミアムな贈答品において、その関連性を維持しています。折り畳みカートンは効率的な型抜きと優れた印刷性によりリジッド包装の大部分を占め、段ボール箱は最終配送ネットワークを通過する大規模な詰め合わせを保護します。紙ベースのリジッドパックはリサイクル性の認識から恩恵を受け、成形パルプインサートはエコ規制を満たすためにプラスチックトレイに取って代わっています。

* 材料タイプ別:

* プラスチック: 2024年には菓子包装市場の60.12%を占めましたが、リサイクル材含有量の義務化や消費者の監視強化により、バイオベースおよびコンポスト可能なフィルムが7.43%のCAGRで成長を牽引しています。モノマテリアルPE/PPラミネートやケミカルリサイクルの進歩は、リサイクル性を容易にすることでプラスチックの優位性を維持する可能性を秘めていますが、コンプライアンス費用の増加により紙とのコスト差が縮まっています。

* 紙・板紙: リサイクル性と触覚的な自然さから、好まれるプレミアム媒体となっています。

* 金属箔: 光とガスに対する優れたバリア性を持つ一方で、関税による価格ショックや炭素排出量の懸念に脆弱です。

* ガラス: 重いものの、再利用性がコストを正当化する限定版のプラリネや原産地物語を支えています。

* 菓子タイプ別:

* チョコレート: 多様な気候下で感覚的特性を保護するために、高バリアラッパーやリジッドボックスが使用され、菓子包装市場の58.76%という最大のシェアを占めています。季節限定の詰め合わせは、バレンタインやイースターのキャンペーン中にプレミアムな支出を正当化するために、エンボス加工や光沢ニスを施した精巧なリジッドパックを活用します。

* 砂糖菓子: 世界で24億米ドル規模のフリーズドライキャンディなど、ソーシャルメディアで話題になった製品に牽引され、5.87%のCAGRで成長しています。グミやゼリーは再封可能なパウチに移行し、ミントはポケットに収まるスリムなロールラップを採用しています。

* 流通チャネル別:

* 直接販売: スーパーマーケットやディスカウントストアとの直接契約が2024年の収益の65.34%を支え、ブランドはエンドキャップや季節限定ディスプレイ向けにパックサイズを調整できます。目を引く二次包装は衝動買いを促進し、共同プロモーションは消費者に限定フレーバーを知らせます。

* 間接販売: Eコマースマーケットプレイス、コンビニエンスストア、自動販売機、専門店などが5.65%のCAGRを記録しており、小包の耐久性やクリック&コレクトの効率性を考慮したデザイン変更を促しています。

地域分析

* 北米: 成熟した贈答文化とインタラクティブな包装の迅速な採用に支えられ、2024年には菓子包装市場の34.54%を占めています。マースの7,000万米ドルのハケットスタウンイノベーションスタジオのような大規模な設備投資は、リサイクル可能な多層材やスマートラベルの研究開発に注がれています。

* 欧州: 包装および包装廃棄物規制(PPWR)により、リサイクル材含有量とリサイクル性の定義が確立され、最も包括的な規制改革を進めています。セルロースフィルム、紙包装、機械的リサイクルラインへの設備投資は、サプライヤー契約を再構築し、コンバーターとブランドオーナー間の共同開発プロジェクトを加速させています。

* アジア太平洋: 都市化が世界の菓子ブランドへの露出を広げ、Eコマースが地方の需要を解き放つにつれて、8.01%という最速のCAGRを記録しています。中国の840.5億米ドル規模の菓子部門は、高級ギフトボックスやフェスティバル用詰め合わせを推進し、インドネシアは2029年までに20.1億米ドルへの倍増が予測されており、価値を求める消費者向けのマイクロパックを促進しています。

競争環境

菓子包装市場は中程度の断片化を示しており、Amcor、Mondi、Sealed Airなどのグローバルリーダーは、多国籍の事業展開と多様な基材ポートフォリオを活用しています。これらの企業は、キャドバリーの3億個のシェアリングバー向けにAmPrimaのようなリサイクル対応ラミネートを共同開発し、80%のリサイクル材含有量を達成し、小売業者の受け入れを確保しています。Accredoのような中堅企業は、CO2を隔離するバイオベースパウチに特化し、環境意識の高い契約を獲得しています。

戦略的な動きは、垂直統合とM&Aに集中しています。マースによるケラノバの359億米ドル買収は、社内の包装R&D資産を拡大しています。パイロットラインやデジタル印刷モジュールへの投資は、大手企業とニッチな企業の両方がソーシャルメディアキャンペーンで求められる迅速なアートワーク変更に対応することを可能にしています。

新たな機会は、コンポスト可能なバリアコーティングやゼロウェイスト小売に適した詰め替えシステムに存在します。しかし、アルミ箔の供給不安定性、コンプライアンスの複雑さ、ケミカルリサイクルのコストといった課題は依然として残っています。性能、持続可能性、コストのバランスを継続的なイノベーションを通じて実現できる企業が、市場シェアを強化する位置にいます。

主要企業: Amcor Group、Huhtamaki Oyj、Constantia Flexibles Holding GmbH、Sonoco Products Company、Mondi Groupなど。

最近の業界動向

* 2025年6月: Green Bay Packagingは、菓子包装の生産能力を強化するため、米国施設を拡張しました。

* 2025年5月: Bakersは、モノマテリアルパウチの生産を拡大するため、Galaxy Packtechのパウチ製造機に500万ポンドを投資しました。

* 2025年5月: マースは、ニュージャージー州ハケットスタウンのR&Dスタジオおよび包装ラボに7,000万米ドルを割り当てました。

* 2025年4月: ハーシーは、10億米ドルのサプライチェーンアップグレードの一環として、25万平方フィートのリースチョコレート加工工場を開設しました。

* 2025年3月: Wendel GroupはConstantia Flexiblesから撤退し、統合の道筋について憶測を呼びました。

本レポートは、菓子包装市場に関する詳細な分析を提供します。菓子包装とは、キャンディ、チョコレート、グミ、クッキーなどの甘い製品を保護し、鮮度を保ち、消費者に魅力的に見せるための素材とプロセスを指します。本調査は、市場の成長要因、主要ベンダー、および予測期間における市場推定と成長率を裏付ける要素を検証しており、トップダウンおよびボトムアップのアプローチを用いています。

菓子包装市場は、2025年には141.8億米ドル、2030年には175.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.38%です。

市場の主要な推進要因としては、贈答用フォーマットの高級化、環境に優しい素材への移行、スタンドアップパウチやポーションパックの需要急増、季節限定SKU(Stock Keeping Unit)におけるデジタル印刷の活用、QRコードを活用したトレーサビリティ包装の導入が挙げられます。これらの要因は、消費者の嗜好の変化や技術革新によって市場を活性化させています。

一方で、市場の抑制要因には、原材料価格の変動、EUの新しいプラスチック規制への準拠コスト、アルミホイル供給途絶のリスク、コンポスト可能フィルムの賞味期限の制約などがあります。特に、関税、樹脂価格の変動、カカオ不足などにより、アルミホイルやプラスチックのコストが二桁の割合で上昇しており、包装デザインの見直しや代替基材の検討が求められる状況です。

本レポートでは、市場を多角的に分析しています。具体的には、包装タイプ(フレキシブル包装:ラッパー、バッグ、パウチなど。リジッド包装:折りたたみカートン、段ボール箱、トレイなど)、素材タイプ(紙・板紙、プラスチック、金属、ガラス、バイオベース・コンポスト可能フィルム)、菓子タイプ(チョコレート菓子:板チョコ、箱入り詰め合わせなど。砂糖菓子:ゼリー、ミント、トフィー、キャラメル、ロリポップなど)、流通チャネル(直接販売、間接販売)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化し、それぞれの市場規模と成長予測を米ドル建てで提供しています。

包装タイプ別では、フレキシブル包装が2024年に市場シェアの54.64%を占め、スタンドアップパウチやポーションコントロールパックがその成長を牽引しています。地域別では、アジア太平洋地域が最も急速に成長しており、都市化の進展、中間層の拡大、Eコマースの普及が背景にあり、2030年までのCAGRは8.01%と予測されています。

規制環境と技術的展望も重要な分析対象です。EUの包装・包装廃棄物規制は、リサイクル含有量の増加と完全なリサイクル可能性を義務付けており、バイオベースフィルム、紙製包装、モノマテリアルプラスチックの採用を加速させています。また、デジタル印刷は、版代を削減し、ホリデーシーズンのSKU向けに経済的な小ロット生産を可能にし、ソーシャルメディアのトレンドへの迅速な対応を支援する技術として注目されています。サプライチェーン分析、リサイクルと持続可能性の状況、ポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に検討されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAmcor PLC、Huhtamaki Oyj、Constantia Flexibles、Mondi Groupなどの主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、菓子包装市場の全体像を深く理解するための包括的な情報を提供し、ホワイトスペース分析や未充足ニーズの評価を通じて、将来の機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ギフト形式の高級化

- 4.2.2 環境に優しい素材への移行

- 4.2.3 スタンディングパウチとポーションパックのブーム

- 4.2.4 季節限定SKU向けデジタル印刷

- 4.2.5 QR対応トレーサビリティパッケージ

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 新しいEUプラスチック規制の遵守コスト

- 4.3.3 アルミホイル供給途絶のリスク

- 4.3.4 コンポスト可能フィルムの賞味期限の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 リサイクルと持続可能性の状況

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 軟包装

- 5.1.1.1 ラッパー

- 5.1.1.2 バッグ

- 5.1.1.3 パウチ

- 5.1.1.4 その他の軟包装

- 5.1.2 硬質包装

- 5.1.2.1 折りたたみカートン

- 5.1.2.2 段ボール箱

- 5.1.2.3 トレイ

- 5.1.2.4 その他の硬質包装

- 5.2 材料タイプ別

- 5.2.1 紙および板紙

- 5.2.2 プラスチック

- 5.2.3 金属

- 5.2.4 ガラス

- 5.2.5 バイオベースおよび堆肥化可能なフィルム

- 5.3 菓子タイプ別

- 5.3.1 チョコレート菓子

- 5.3.1.1 スラブ/バー/ブロック

- 5.3.1.2 箱入り詰め合わせ

- 5.3.1.3 その他のチョコレート菓子

- 5.3.2 砂糖菓子

- 5.3.2.1 ゼリーおよびグミ

- 5.3.2.2 ミント

- 5.3.2.3 トフィーおよびキャラメル

- 5.3.2.4 ロリポップ

- 5.3.2.5 その他の砂糖菓子

- 5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor PLC

- 6.4.2 Huhtamaki Oyj

- 6.4.3 Constantia Flexibles

- 6.4.4 Sonoco Products Company

- 6.4.5 Mondi Group

- 6.4.6 Sealed Air Corporation

- 6.4.7 Smurfit Westrock

- 6.4.8 International Paper Company

- 6.4.9 Tetra Pak International

- 6.4.10 Crown Holdings Inc.

- 6.4.11 AR Packaging Group

- 6.4.12 Graphic Packaging Holding Co.

- 6.4.13 Printpack Inc.

- 6.4.14 Gualapack S.p.A

- 6.4.15 ProAmpac LLC

- 6.4.16 Schur Flexibles Holding GmbH

- 6.4.17 Stora Enso Oyj

- 6.5 ヒートマップ分析

- 6.6 競合分析 – 新興企業 vs 既存企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

製菓包装とは、菓子製品を保護し、品質を保持し、消費者に安全かつ魅力的な形で届けるための一連の包装プロセスと、それに用いられる資材全般を指します。単に商品を包むだけでなく、菓子の鮮度や風味を保ち、物理的な衝撃から守り、衛生状態を維持する重要な役割を担っています。また、商品の情報を伝え、ブランドイメージを構築し、消費者の購買意欲を刺激するマーケティングツールとしての側面も強く持っています。食品包装の中でも、菓子は形状、食感、賞味期限、ギフト需要など、その特性が多岐にわたるため、製菓包装には特に多様な技術と工夫が凝らされています。

製菓包装の種類は、その機能や使用される段階によって大きく分類されます。まず、菓子に直接触れる「一次包装」があります。これは個包装とも呼ばれ、商品の鮮度保持、湿気や酸素からの保護、異物混入防止、衛生性の確保が主な目的です。具体的には、キャンディやチョコレートを包むツイスト包装、クッキーやスナック菓子に用いられるピロー包装、ゼリーやプリンのカップ包装、アルミ箔やプラスチックフィルム(OPP、CPP、PETなど)、ワックスペーパーなどがこれに該当します。次に、個包装された複数の菓子をまとめて保護し、陳列性を高める「二次包装」があります。これは内箱や集合包装とも呼ばれ、紙箱、プラスチックトレイ、ブリスターパック、金属缶などが一般的です。ギフト用のお菓子の詰め合わせ箱などもこの範疇に入ります。最後に、二次包装された商品をさらにまとめて輸送・保管するための「三次包装」があります。これは外箱や輸送包装とも呼ばれ、段ボール箱やストレッチフィルムなどが用いられ、物流効率と輸送中の破損防止を目的とします。素材別では、紙・板紙、プラスチックフィルム、金属(缶)、ガラス(瓶)などが主要であり、近年では複数の素材を組み合わせた複合素材も多く利用されています。

製菓包装の主な用途と機能は多岐にわたります。最も基本的な機能は「保護機能」です。物理的な衝撃や圧力から菓子を守るだけでなく、酸素、光、湿気といった外部環境要因から菓子を保護し、酸化や変質、風味の劣化を防ぎます。これにより、菓子の「品質保持機能」が確保され、鮮度維持や賞味期限の延長に貢献します。また、異物混入や微生物汚染を防ぎ、衛生的な状態を保つことも重要な役割です。次に、「情報伝達機能」があります。商品名、原材料、栄養成分表示、アレルギー表示、賞味期限、製造者情報など、消費者が商品を選択し、安全に摂取するために必要な情報を正確に伝える役割です。さらに、ブランドロゴや魅力的なデザインを通じて、商品の魅力を伝え、ブランドイメージを構築する役割も担います。「利便性機能」も重要で、消費者が容易に開封できること、再封できること、持ち運びやすいことなどが求められます。個食化やシェアリング需要の高まりに伴い、小分け包装やチャック付き包装なども普及しています。最後に、「販売促進機能」です。パッケージのデザイン、形状、色使いは、消費者の購買意欲を刺激する強力な要素となります。季節限定デザインやキャラクターコラボレーション、高級感を演出するパッケージなどは、商品の付加価値を高め、ギフト需要にも対応します。

製菓包装を支える関連技術は、材料、機械、印刷、品質管理など多岐にわたります。包装機械の分野では、高速自動充填包装機、ピロー包装機、シュリンク包装機、カートナー、製函機などが進化を続けています。これらの機械は、生産効率の向上、多品種少量生産への対応、省人化に貢献しています。包装材料技術では、菓子の鮮度を長く保つための高バリアフィルム(酸素や水蒸気の遮断性に優れる)、開封しやすさを追求した易開封性フィルム、再封可能なチャック付きフィルムなどが開発されています。また、環境意識の高まりから、バイオマスプラスチック、生分解性プラスチック、リサイクル素材、紙化された素材など、環境配慮型材料の開発と導入が進んでいます。印刷・デザイン技術も重要で、グラビア印刷、フレキソ印刷、オフセット印刷といった従来の技術に加え、小ロット多品種に対応できるデジタル印刷の活用も広がっています。エンボス加工、箔押し、UVニス加工など、パッケージに視覚的・触覚的な付加価値を与える特殊加工も多用されています。品質管理技術としては、金属探知機やX線検査機による異物検出、重量チェッカー、印字検査装置などが導入され、製品の安全性を確保しています。さらに、ガス置換包装(MAP)技術は、包装内の酸素濃度を調整することで、菓子の酸化を抑制し、賞味期限を延長するのに役立っています。

製菓包装の市場背景は、消費者のニーズの変化、流通構造の変化、技術革新、環境規制の強化など、様々な要因によって形成されています。消費者の健康志向の高まりから、低糖質やオーガニックといった健康を意識した菓子の需要が増え、それに合わせた包装が求められています。また、単身世帯の増加やライフスタイルの多様化により、個食化や少量多品種のニーズが高まり、小分け包装や多様なサイズ展開が重要になっています。ECサイトの拡大は、輸送中の商品保護や、開封時の体験を重視したパッケージデザインの重要性を高めています。環境意識の高まりは、包装材料の選択に大きな影響を与えており、プラスチック使用量の削減、リサイクル可能な素材への転換、SDGsへの貢献が企業にとって喫緊の課題となっています。これに伴い、各国・地域でのプラスチック規制の強化も進んでいます。一方で、原材料価格の高騰は、包装コストの最適化と品質維持の両立という課題を企業に突きつけています。技術革新の面では、AIやIoTを活用した生産管理の効率化、自動化・省人化の推進が、人手不足の解消と生産性向上に寄与しています。

今後の製菓包装は、これらの市場背景と課題に対応しながら、さらなる進化を遂げると考えられます。最も重要な方向性の一つは「サステナビリティへの対応」です。環境負荷の低い包装材料への転換は不可避であり、紙化、モノマテリアル化(単一素材化によるリサイクル性向上)、リサイクル材の利用、バイオマスプラスチックの導入などが加速するでしょう。また、プラスチック使用量そのものの削減、リユース・リサイクルシステムの構築、サプライチェーン全体での環境配慮が求められます。次に、「機能性のさらなる向上」が挙げられます。鮮度保持機能の強化は、フードロス削減にも繋がり、賞味期限延長技術の進化が期待されます。ユニバーサルデザインを取り入れた易開封性や再封性、持ち運びやすさといった利便性の追求も進むでしょう。QRコードやRFIDを活用したトレーサビリティの確保も、消費者の安心・安全への要求に応える形で普及していくと見られます。さらに、「デザイン・ブランディングの強化」も継続的なテーマです。消費者の購買意欲を刺激する魅力的なデザイン、ブランドストーリーを伝えるパッケージ、パーソナライゼーションや限定デザインによる付加価値の創出が重要になります。将来的には、IoTセンサーによる鮮度管理や開封検知、AR/VRを活用した情報提供やエンターテイメント性を持つ「スマートパッケージング」の進化も期待されます。生産面では、AIやロボット技術による自動化・最適化が進み、多品種少量生産への柔軟な対応能力がさらに高まることで、製菓業界全体の発展に貢献していくでしょう。