普通ポルトランドセメント市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

普通ポルトランドセメント市場レポートは、用途(コンクリート製品、モルタル製品、その他)、最終用途分野(商業、産業・機関、インフラ、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

普通ポルトランドセメント市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、普通ポルトランドセメント(OPC)市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。OPCはコンクリートやモルタルの主要な結合材として不可欠な役割を担っており、特に新興経済国における大規模インフラ整備の優先順位が高まる中で、その需要は堅調に推移しています。

市場規模と成長予測

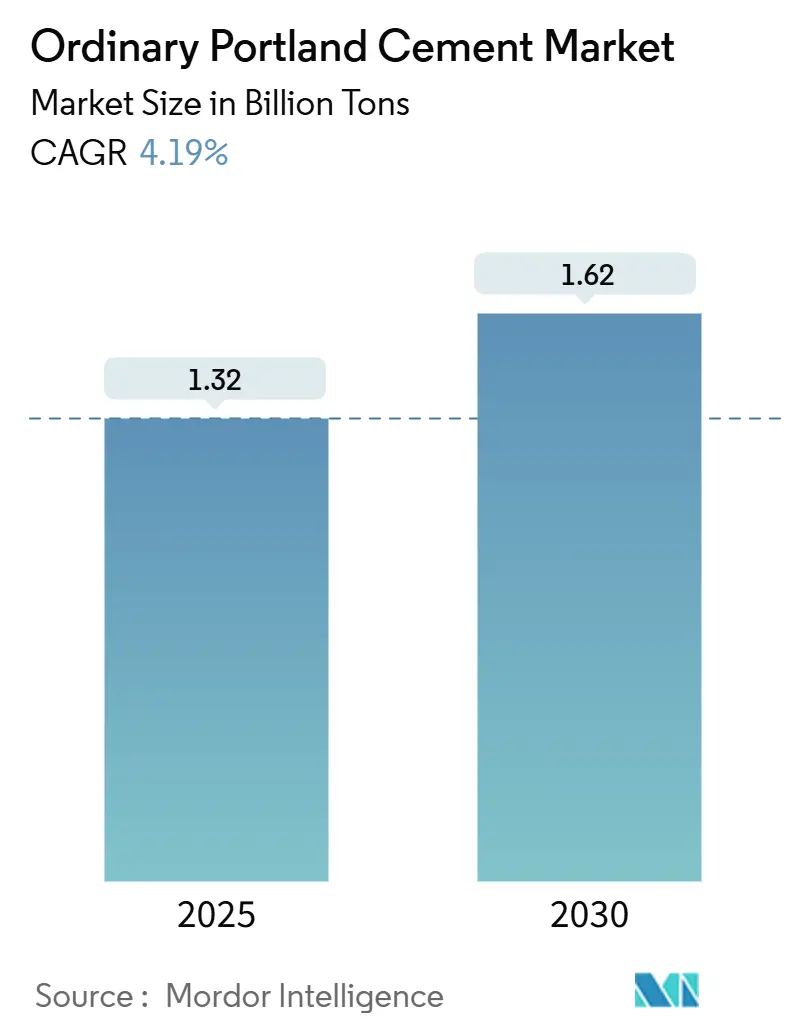

2025年におけるOPC市場規模は13.2億トンと推定されており、2030年には16.2億トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.19%が見込まれています。この成長は、アジアやアフリカのティア2都市における急速な都市化、インドや中国における国家インフラプログラム、パンデミック後の商業施設への民間投資の回復など、多様な要因によって支えられています。

一方で、炭素価格政策やクリンカー代替義務化の動きは、生産者を低排出型製品へと誘導しており、廃棄物燃料システムや炭素回収技術への設備投資を促しています。また、世界の建設業者によるネットゼロ調達の誓約は、低炭素OPCの商業的価値を高め、技術対応型サプライヤーが従来の事業者に対して市場シェアを獲得する二極化市場を形成しています。

主要なレポートのポイント

* 用途別: 2024年にはコンクリート製品がOPC市場シェアの72.05%を占めました。モルタル製品は2030年までに5.43%のCAGRで最も高い成長率を記録すると予測されています。

* 最終用途分野別: 2024年にはインフラ分野がOPC市場規模の47.73%を占めました。商業建設は2030年までに5.30%のCAGRで最も速い成長が見込まれています。

* 地域別: 2024年にはアジア太平洋地域がOPC市場シェアの68.61%を占め、2030年までに4.37%のCAGRで地域成長を牽引すると予測されています。

世界の普通ポルトランドセメント市場のトレンドと洞察

市場の牽引要因

1. メガインフラ投資の急増: 世界中の政府が、交通網、再生可能エネルギー拠点、データセンタークラスターなど、OPC供給に大きく依存する数兆ドル規模のプログラムに資金を投入しています。サウジアラビアのNEOM開発(5,000億ドル)、インドの国家インフラパイプライン、中国の一帯一路拡張だけでも、2030年までに10億トン以上のセメント需要増が見込まれます。複数年契約構造への移行は、生産者にとって収益の予測可能性を高め、プロジェクト現場近くでの生産能力拡大を促進しています。

2. クリンカー代替義務化の増加: 欧州セメント協会は、加盟国が2027年までに少なくとも25%のクリンカー代替を達成する必要があることを確認しており、不遵守の場合には年間最大5,000万ユーロの罰金が科せられます。カナダやアジアの一部でも同様の基準が検討されています。これにより、高炉スラグやフライアッシュの安定供給源を持つ生産者は、ヨーロッパだけで8億ドル相当の選鉱プラントに投資し、クリンカー規制に対応しています。

3. 主要セメント購入者によるネットゼロロードマップ: SkanskaやVinciなどの大手建設業者は、2027年までに科学的根拠に基づく目標を持つサプライヤーからセメントの50%を調達することを誓約しており、従来のグレードよりも1トンあたり15~25ドル高いプレミアムセグメント(1,500万トン規模)を創出しています。ドイツやカナダの公共調達機関も同様の基準を採用しており、規制圧力に匹敵する市場の牽引力を生み出しています。

4. アジアおよびアフリカのティア2都市における急速な都市化: 国連ハビタットのデータによると、プネ、スラバヤ、アクラなどの都市では年間4~6%の人口増加が見られ、これまで輸入に頼っていた地域でOPC市場供給に対する分散型需要が引き起こされています。地域プレーヤーは、地域の石灰石資源と短い配送半径に対応した100万~200万トン規模のプラントを稼働させ、輸送排出量を削減し、多国籍企業が規模を拡大する前に先行者利益を確保しています。

5. EUにおける炭素国境調整メカニズム(CBAM): EUのCBAMは、ヨーロッパだけでなく世界の貿易にも影響を与え、短期的には市場に影響を及ぼす要因となっています。

市場の抑制要因

1. 石油コークスおよび石炭価格の変動: 2024年の石油コークス平均価格は1トンあたり180ドルと45%急騰し、石炭は1トンあたり135ドルと32%上昇しました。これにより、OPC生産者の製造コストは1トンあたり25~35ドル増加しています。代替燃料の普及率が15%未満の東南アジアやアフリカのプラントでは、四半期ごとの燃料コスト変動が20%を超え、利益圧縮や固定価格供給契約の再交渉を余儀なくされています。

2. CO₂排出量上限の厳格化と炭素クレジットコストの上昇: 欧州エネルギー取引所のデータによると、2024年のEU排出枠(EUA)の平均取引価格は1トンあたり85ユーロであり、前年比で35%上昇しています。現在のクリンカー排出係数では、これはセメント1トンあたり65~80ドルに相当し、従来の燃料に依存するキルンの変動費を15%以上増加させています。

3. SCM(補足セメント材料)代替品の採用増加: 先進国市場を中心にSCM代替品の採用が進んでおり、OPCの需要成長を抑制する要因となっています。

4. OECD諸国における建設労働者不足: 北米およびヨーロッパにおける建設労働者不足は、プロジェクトの期間を長期化させ、OPC市場に中期的影響を与えています。

セグメント分析

* 用途別:

* コンクリート製品: 2024年にはOPC市場規模の72.05%を占め、高速道路、橋梁、高層ビルなどの構造的基盤としての地位を確立しています。

* モルタル製品: 2030年までに5.43%のCAGRで他のすべての用途を上回る成長が見込まれています。これは、ポリマー強化、繊維強化された配合が都市部の狭い現場向けに展開され、現場での混合時間を30%削減できる効率性が建設業者に歓迎されているためです。西ヨーロッパではレディーミクストモルタルの普及率が60%を超えていますが、南アジアでは25%未満であり、大きな成長余地があります。

* その他: 油井セメンティングや廃棄物安定化ブレンドなどを含み、GDPに連動した安定した成長を遂げています。中東や北米のエネルギー分野プロジェクトでは、耐硫酸塩OPCグレードが使用され、従来の土木建設サイクルに関連する需要変動を緩和しています。

* 最終用途分野別:

* インフラ: 2024年にはOPC市場規模の47.73%を占め、政府が交通網、再生可能エネルギー基地、気候変動に強い洪水防御への支出を加速させています。鉄道、地下鉄、高速道路はセメント集約型であり、単一のメガプロジェクトで複数年にわたり300万トン以上のセメントを必要とします。

* 商業: 特にオフィス改修やハイパースケールデータセンターが、2030年までに5.30%のCAGRで最も速い成長を記録すると予測されています。各データセンターキャンパスは、サーバーの熱負荷を放散できる高熱容量コンクリートを15,000~25,000トン必要とします。

* 産業・機関: 製造能力の国内回帰や新興経済国における医療施設の拡張に支えられ、安定した基盤需要に貢献しています。

* 住宅: アジアでは手頃な価格の住宅が需要を牽引する一方で、ヨーロッパでは人口動態の変化や手頃な価格の圧力により新規建設の勢いが鈍化しています。しかし、日本やカリフォルニアの厳格な耐震基準は、より高品質なOPC配合を義務付けており、単位面積あたりのセメント使用量増加により、一部の減少を相殺しています。

地域別分析

* アジア太平洋地域: 同期した都市化、自給自足の石灰石埋蔵量、垂直統合されたサプライチェーンが、OPC市場の優位性を生み出しています。インドの国家インフラパイプラインは2030年までに2.0兆ドルの土木工事を目標とし、年間6~8%のセメント需要成長を支えています。インドネシア、タイ、フィリピンは輸出志向型製造業の恩恵を受け、倉庫や港湾の拡張が国内セメント需要を強化しています。

* 欧州・北米: 持続可能性に関する義務化が低炭素OPC生産者を優遇する方向に転換しています。欧州の排出量取引コスト(CO₂1トンあたり平均85ユーロ)は、従来のキルンの利益を圧迫し、酸素燃料燃焼や廃棄物燃料代替への迅速な投資を促しています。米国では労働力不足がプロジェクト期間を長期化させていますが、連邦政府の資金供給が受注残を維持しています。カナダの調達規則は、ブレンドセメントを優遇するエンボディドカーボン開示を義務付けています。

* 中東・アフリカ、南米: 全体的な量は少ないものの、石油産油国が多角化を進め、一次産品輸出国が物流回廊をアップグレードするにつれて、最も急激な成長率を記録しています。サウジアラビアは5,000億ドル相当の砂漠インフラを計画しており、耐硫酸塩OPCを必要としています。ブラジルのコンセッションモデルは民間有料道路建設を奨励し、ナイジェリアのティア2都市開発は中規模の地域生産者にニッチ市場を開拓しています。

競争環境

普通ポルトランドセメント市場は中程度の統合度合いにあります。Holcim、Cemex、UltraTechなどの主要企業は、採石、粉砕、下流のコンクリート生産に至るまで垂直統合を実施し、利益確保と供給弾力性の向上を図っています。炭素回収技術に関する特許プールや合弁事業は、数億ドル規模のプロジェクトのリスクを軽減するために規模が重要であるという協調的競争のダイナミクスを示唆しています。低炭素プレミアムが高まる中、適応できない企業は資産の減損や市場シェアの浸食のリスクに直面します。

主要プレーヤー: BBMG Corporation、China National Building Material Group Corporation、Heidelberg Materials、Anhui Conch Cement Co., Ltd.、HOLCIM

最近の業界動向

* 2024年12月: UltraTech Cement Limitedは、インドの主要なOPC生産者であるThe India Cements Limited(ICEM)の32.72%の株式を取得しました。これにより、UltraTechはICEMの独占的な支配権を獲得し、ICEMのプロモーターとしての地位を確立しました。

* 2024年4月: HOLCIMは、ドイツのLägerdorfにあるセメント工場に数億ユーロの投資を行うと発表しました。この工場ではOPCやその他の種類のセメントを生産しており、第2世代の酸素燃料キルンラインを導入し、クリンカー生産時の排ガス中のCO₂濃度を高める予定です。新しいキルンラインは2029年までに稼働開始する見込みです。

本レポートは、世界の普通ポルトランドセメント市場に関する包括的な分析を提供いたします。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から詳細な情報が網羅されています。

市場は、2025年から2030年にかけて年平均成長率4.19%で着実に成長し、2030年には16.2億トンに達すると予測されています。この成長を牽引する主要な要因としては、世界的な大規模インフラ投資の急増、クリンカー代替義務の強化、主要なセメント購入企業によるネットゼロ排出ロードマップの推進、アジアおよびアフリカのティア2都市における急速な都市化、そしてEUにおける炭素国境調整メカニズム(CBAM)の導入が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、石油コークスおよび一般炭価格の不安定さ、CO₂排出量上限の厳格化とそれに伴う炭素クレジットコストの上昇、補足セメント質材料(SCM)の採用拡大、そしてOECD諸国における建設部門の労働力不足などが含まれます。特に、EUにおけるCO₂排出量1トンあたり85ユーロという炭素コストは、セメント生産費用を最大20%押し上げ、企業が炭素回収技術や代替燃料への投資を加速させる大きな要因となっています。

地域別に見ると、アジア太平洋地域が世界の普通ポルトランドセメント消費量の68.61%を占め、急速な都市化と大規模なインフラ整備プログラムに支えられ、圧倒的な需要を牽引しています。この地域には、中国、インド、インドネシア、日本、韓国、オーストラリアなどが含まれます。その他、北米(カナダ、メキシコ、米国)、ヨーロッパ(フランス、ドイツ、イタリア、ロシア、英国など)、南米(アルゼンチン、ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)の各市場も詳細に分析されています。

用途別では、モルタル製品が最も速い成長セグメントとして注目されており、レディーミクスの普及と特殊配合モルタルの採用拡大により、年平均成長率5.43%で成長すると予測されています。コンクリート製品やその他の用途も市場の重要な部分を占めています。最終用途セクターとしては、商業、産業・機関、インフラ、住宅の各分野におけるセメント消費が分析対象です。

競争環境においては、Anhui Conch Cement Co., Ltd.、BBMG Corporation、Cemex S.A.B. de C.V.、CRH plc、Heidelberg Materials AG、HOLCIM、Taiheiyo Cement Corp.、UltraTech Cement Ltd.など、多数の主要企業がプロファイルされています。特に、Holcim、Cemex、Heidelberg Materialsといった企業は、脱炭素化技術の追求において業界をリードしており、炭素回収や代替燃料プログラムに数十億ドル規模の投資を行っています。

本レポートは、市場の集中度、主要企業の戦略的動向、市場シェア分析など、競争環境に関する深い洞察を提供します。また、市場の機会と将来の展望、未開拓の領域や満たされていないニーズの評価も行われています。

調査は、主要変数の特定、堅牢な市場モデルの構築、広範な一次調査による検証と最終化という4段階の厳格なリサーチ手法に基づいて実施されており、信頼性の高いデータと分析を提供します。本レポートは、市場の主要トレンド、業界を形成する要因、そして45カ国、150社以上、100万以上のデータポイントを網羅する網羅的なデータ追跡に基づいた、明瞭で洞察に満ちた分析を提供することで、意思決定者の戦略策定を支援いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 巨大インフラ支出の急増

- 4.2.2 クリンカー代替義務の増加

- 4.2.3 主要セメント購入者からのネットゼロロードマップ

- 4.2.4 アジアおよびアフリカのティア2都市における急速な都市化

- 4.2.5 EUにおける炭素国境調整メカニズム(CBAM)

- 4.3 市場の阻害要因

- 4.3.1 変動する石油コークスおよび一般炭価格

- 4.3.2 厳格化するCO₂排出量上限と上昇する炭素クレジットコスト

- 4.3.3 補助セメント材料の採用拡大

- 4.3.4 OECD諸国における建設部門の労働力不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 用途別

- 5.1.1 コンクリート製品

- 5.1.2 モルタル製品

- 5.1.3 その他

- 5.2 最終用途分野別

- 5.2.1 商業

- 5.2.2 産業・機関

- 5.2.3 インフラ

- 5.2.4 住宅

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 安徽海螺セメント株式会社

- 6.4.2 BBMGコーポレーション

- 6.4.3 ブッツィ・ユニセム SpA

- 6.4.4 セメックス S.A.B. de C.V.

- 6.4.5 中国建材集団有限公司

- 6.4.6 CRH plc

- 6.4.7 ダングート・セメント Plc

- 6.4.8 ハイデルベルグ・マテリアルズ AG

- 6.4.9 ホルシム

- 6.4.10 インターセメント・パルティシパソエス S.A.

- 6.4.11 JSWセメント株式会社

- 6.4.12 サイアム・セメント・グループ (SCG)

- 6.4.13 太平洋セメント株式会社

- 6.4.14 台湾セメント株式会社

- 6.4.15 ウルトラテック・セメント株式会社

- 6.4.16 ボトランチン・シメントス S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

普通ポルトランドセメントは、JIS R 5210に規定される最も一般的なセメントであり、建築・土木分野で広く利用される水硬性結合材でございます。その主要原料は石灰石、粘土、珪石、鉄原料などであり、これらを粉砕・混合し、ロータリーキルンで約1450℃の高温で焼成することでクリンカーを生成いたします。このクリンカーに少量の石膏を加えて微粉砕したものがセメントとなります。水と反応して硬化し、コンクリートやモルタルの主成分として、構造物の強度と耐久性を支える基盤材料でございます。その特徴は、強度発現のバランスが良く、汎用性に優れ、経済的である点にございます。

ポルトランドセメントには、普通ポルトランドセメントの他にも、その特性に応じて様々な種類がございます。例えば、初期強度を重視した早強ポルトランドセメントや超早強ポルトランドセメントは、工期短縮が求められる工事に適しております。また、水和熱の発生を抑えた中庸熱ポルトランドセメントや低熱ポルトランドセメントは、マスコンクリートなど温度ひび割れのリスクを低減したい場合に用いられます。さらに、化学的浸食に対する抵抗性を高めた耐硫酸塩ポルトランドセメントもございます。これらは、普通ポルトランドセメントの製造プロセスや原料配合を調整することで得られるものであり、普通ポルトランドセメントがポルトランドセメントの基本形であると言えます。また、高炉スラグやフライアッシュなどの産業副産物を混合した高炉セメントやフライアッシュセメントといった混合セメントも広く利用されており、これらも普通ポルトランドセメントを基材として製造されることが一般的でございます。

普通ポルトランドセメントは、その優れた汎用性と経済性から、極めて多岐にわたる用途で利用されております。建築分野では、住宅、オフィスビル、マンション、商業施設などの基礎、柱、梁、床、壁といった構造体のコンクリートやモルタルとして不可欠な材料でございます。土木分野においては、道路、橋梁、ダム、トンネル、港湾施設、上下水道施設、空港、鉄道などの社会インフラの構築に広く用いられております。また、コンクリートブロック、ヒューム管、PC板、電柱、U字溝といった様々なコンクリート二次製品の製造にも欠かせません。その他にも、地盤改良材やグラウト材としても利用され、私たちの生活を支えるあらゆる構造物や製品の基盤を形成していると言っても過言ではございません。

普通ポルトランドセメントの製造には、高度な技術が用いられております。まず、石灰石や粘土などの原料を厳密に配合し、均一に粉砕する技術がございます。次に、ロータリーキルンと呼ばれる巨大な窯で約1450℃の高温で焼成し、セメントの主成分であるクリンカーを効率的に生成する技術が重要です。この焼成プロセスでは、燃料消費量の削減やCO2排出量の抑制のため、プレヒーターやプレカルサイナー、廃熱利用などの省エネ技術が導入されております。生成されたクリンカーは冷却後、少量の石膏と共に微粉砕され、セメントとなります。セメントが使用されるコンクリートの分野では、セメント、水、骨材(砂、砂利)の配合設計技術が重要であり、求められる強度や耐久性、施工性(ワーカビリティー)に応じて最適な配合が選定されます。また、AE剤、減水剤、高性能AE減水剤、遅延剤、促進剤といった様々な混和材料(化学混和剤)を用いることで、コンクリートの性能を飛躍的に向上させる技術も発展しております。さらに、コンクリートの練り混ぜ、運搬、打設、締固め、養生といった一連の施工技術も、構造物の品質を確保する上で不可欠でございます。

国内のセメント市場は、高度経済成長期を経て成熟期に入っており、新規建設需要の減少傾向が見られます。しかしながら、老朽化した社会インフラの維持・補修・更新需要、大規模災害からの復旧・復興需要、そして国土強靭化計画に基づく防災・減災対策など、安定した需要が存在いたします。主要なセメントメーカーは、太平洋セメント、住友大阪セメント、UBE三菱セメントなどでございます。一方、海外、特にアジアを中心とした新興国では、急速な経済発展に伴うインフラ整備や都市開発が活発であり、セメント需要は引き続き堅調に推移しております。近年では、地球温暖化対策としてCO2排出量削減が国際的な課題となっており、セメント産業もその責任を強く認識し、環境負荷低減に向けた取り組みを加速させております。また、資源循環型社会の構築に貢献するため、産業副産物や廃棄物のセメント原料・燃料としての利用も積極的に進められております。

普通ポルトランドセメントおよびセメント産業の将来は、環境負荷低減と持続可能性の追求が最大のテーマとなります。セメント製造はCO2排出量の多い産業の一つであるため、その削減は喫緊の課題でございます。具体的には、クリンカー比率を低減した低炭素セメント(混合セメント)のさらなる普及、焼成プロセスにおける代替燃料・原料の利用拡大、そしてCO2分離回収・貯留(CCS)や利用(CCU)技術の実用化が期待されております。また、社会の多様なニーズに応えるため、セメント・コンクリートの高性能化・高機能化も進められます。例えば、より高い耐久性や強度を持つコンクリート、自己修復機能を持つコンクリート、透水性や遮熱性を持つコンクリート、さらにはセンサーを内蔵したスマートコンクリートなどの開発が挙げられます。資源循環の観点からは、コンクリート構造物の解体時に発生するコンクリート塊をセメント原料として再利用する技術や、未利用資源の活用がさらに推進されるでしょう。デジタル技術の導入も不可欠であり、AIを活用した生産プロセスの最適化や品質管理、BIM/CIMとの連携による建設プロジェクト全体の効率化が図られることで、より持続可能で効率的なセメント産業の未来が築かれると期待されております。