超音波流量計市場の規模・シェア分析 – 成長動向と予測 (2026年~2031年)

超音波流量計市場レポートは、取り付け方法(クランプオン、インライン)、測定技術(伝播時間式、ドップラー式、ハイブリッド/マルチパス)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、産業、その他産業)、パス数(シングルパス、マルチパス)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超音波流量計市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、超音波流量計市場について、2026年から2031年までの成長トレンドと予測を詳細に分析したものです。市場は、取り付け方法(クランプオン、インライン)、測定技術(トランジットタイム、ドップラー、ハイブリッド/マルチパス)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、産業、その他)、パス数(シングルパス、マルチパス)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

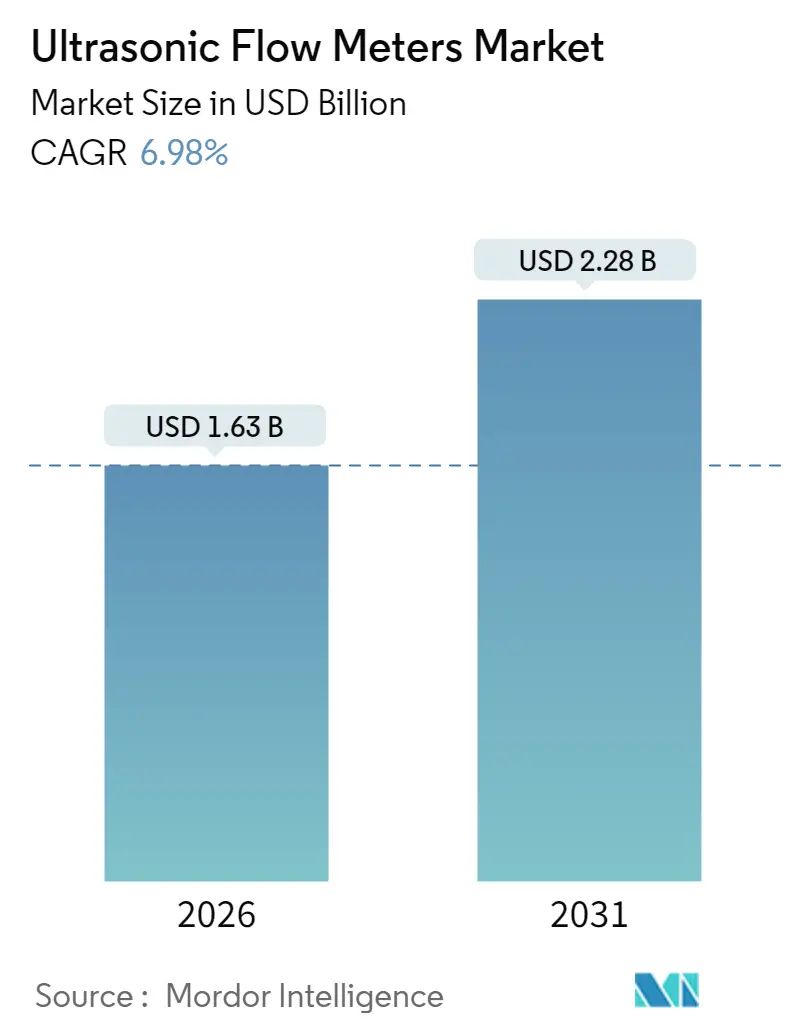

* 調査期間: 2020年~2031年

* 2026年の市場規模: 16.3億米ドル

* 2031年の市場規模: 22.8億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)6.98%

* 最も急速に成長する市場: ヨーロッパ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、超音波流量計市場は2025年の15.2億米ドルから成長し、2026年には16.3億米ドル、2031年には22.8億米ドルに達すると予測されており、2026年から2031年にかけて6.98%のCAGRで成長する見込みです。この成長は、大口径ガスパイプラインにおける商取引グレードのメーターの導入拡大、老朽化した水道網におけるクランプオンデバイスの改修需要、および水素インフラへの初期投資によって支えられています。

オペレーターは、差圧式またはタービン式メーターと比較して、圧力損失ゼロ、予知保全、IIoT統合による運用コスト削減といった超音波設計の利点を評価しています。化学処理におけるゼロ液体排出義務や、都市水道システムにおける漏水削減プログラムなど、環境規制が高度な流量制御を推進する分野で採用が加速しています。競争上の差別化は、エッジAI診断とマルチパス冗長性にますます集中しており、これにより厳しい商取引条件下でも±0.15%の再現性が維持されます。

主要なレポートのポイント

* 取り付け方法別: 2025年にはインラインメーターが収益シェアの65.60%を占めましたが、クランプオン型は2031年までに8.18%のCAGRで最も速く成長すると予測されています。

* 測定技術別: 2025年にはトランジットタイムが超音波流量計市場シェアの82.10%を占め、2031年まで8.36%のCAGRで最も速く成長する技術であり続けます。

* エンドユーザー産業別: 2025年には石油・ガスが超音波流量計市場規模の62.15%を占めましたが、水・廃水用途は2031年までに9.74%のCAGRで拡大すると予測されています。

* パス数別: 2025年にはシングルパスユニットが市場シェアの58.70%を占めましたが、マルチパス構成は2031年までに9.33%のCAGRで進展しています。

* 地域別: 2025年にはアジア太平洋地域が41.25%のシェアでリードしましたが、ヨーロッパは2031年までに10.11%の最高の地域CAGRを記録すると予測されています。

市場のトレンドと洞察:成長促進要因

超音波流量計市場の成長を牽引する主な要因は以下の通りです。

1. 大口径ガスパイプラインにおける商取引グレード超音波メーターへの移行加速: 超音波ユニットは圧力損失を排除し、コンプレッサーのエネルギー消費を最大15%削減し、最小限のメンテナンスで20年の寿命を提供するため、パイプラインオペレーターはタービンメーターから超音波ユニットへの移行を進めています。マルチパス設計はAPI準拠の精度を提供し、現場での検証を可能にします。

2. 水不足地域における非侵襲型クランプオンメーターの急速な改修需要: 非侵襲型クランプオンデバイスは、配管を切断することなく既存のパイプラインに設置でき、新興国における処理水損失の20~30%を占める漏水を特定するのに役立ちます。これにより、都市の水道システムにおける漏水削減プログラムが加速しています。

3. 水素対応超音波設計によるエネルギー転換における先行者利益: 水素混合ガス(最大30%)に対応するメーターは、特にヨーロッパで進行中の水素注入プログラムにおいて、ガス事業者にとって低炭素燃料への移行経路を提供します。超音波ユニットは水素脆化に強く、内蔵された音速測定機能によりリアルタイムの組成分析をサポートします。

4. エッジAI自己診断によるユーティリティのOPEX削減と予知保全の採用促進: 送信機に組み込まれた機械学習モデルは、精度が低下する前に堆積物、キャビテーション、パイプ劣化を検出し、水力・電力事業者の計画外停止時間を40%削減します。

5. 義務的なゼロ液体排出政策による化学分野での高精度流量制御の推進: 環境規制の強化により、化学処理施設では高精度な流量制御が求められており、超音波流量計の採用を後押ししています。

6. スマートポンプにおけるOEM組み込み型超音波送信機の市場拡大: スマートポンプに超音波送信機が組み込まれることで、OEM市場が拡大し、産業オートメーションハブを中心に普及が進んでいます。

市場のトレンドと洞察:成長抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 従来のDP/タービンメーターと比較した高い初期設備投資(CAPEX): 超音波流量計の設置コストは、試運転とトレーニングを含めると、差圧式代替品よりも3~5倍高くなる場合があります。これは、ライフサイクル全体の運用コスト削減にもかかわらず、小規模な自治体の予算にとって課題となります。

2. 高度な信号処理なしでの多相流/スラリーサービスにおける精度ドリフト: ガスボイド率が2%を超える場合や固形分が多い場合、音響信号が散乱し、エラーが±5%を超える可能性があります。これにより、オペレーターはスラリーパイプラインや上流の三相流で代替技術を選択する傾向があります。

3. 新興地域におけるDN 1000を超える認定校正ラボの不足: アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場では、大口径流量計の認定校正施設が不足しており、新規パイプラインの承認を遅らせる要因となっています。

4. 重要インフラにおけるIIoT接続メーターに関するサイバーセキュリティの懸念: IIoTに接続されたメーターは、サイバーセキュリティのリスクをもたらし、特に先進国市場で懸念が高まっています。

セグメント分析

* 取り付け方法別:

* インライン: 2025年には市場シェアの65.60%を占め、依然として主流です。

* クランプオン: 2031年までに8.18%のCAGRで最も速く成長すると予測されています。非侵襲型であるため、生産停止を回避でき、緊急漏水調査や一時的な監査での需要が高まっています。WaveInjectorトランスデューサーハウジングは、-200°Cから+630°Cのプロセス範囲に対応可能です。

* 測定技術別:

* トランジットタイム: 2025年には82.10%のシェアを占め、2031年まで8.36%のCAGRで最も速く成長します。音速を捕捉する能力は、水素ガス混合物の組成監視に不可欠であり、脱炭素化の動きの中でその価値提案を高めています。

* ドップラー: 精度が低いため、汚れた流体の用途に限定されています。

* ハイブリッド: ドップラーとトランジットタイム測定を組み合わせたプラットフォームが、単一方法の欠点が顕著な多相パイプライン向けに登場しています。

* エンドユーザー産業別:

* 石油・ガス: 2025年には超音波流量計市場規模の62.15%を占め、最大のセグメントです。

* 水・廃水: 漏水削減義務と化学クラスターにおけるゼロ液体排出政策に牽引され、9.74%のCAGRで最も速く成長すると予測されています。

* 化学: 製品の純度を保護し、定置洗浄(CIP)ワークフローをサポートするインライン衛生設計を採用しています。

* エネルギー集約型産業(鉄鋼、パルプなど): リサイクル水ループや冷却流体を測定するために超音波メーターを改修し、持続可能性開示に直接関連する消費指標を削減しています。

* パス数別:

* シングルパス: 2025年には出荷量の58.70%を占めました。

* マルチパス: ±0.15%の再現性が義務付けられている商取引契約により、年間9.33%のCAGRで成長すると予測されています。動的パス重み付けを備えた8パスモデルは、現場で自己検証が可能であり、四半期ごとのプロバーキャンペーンからオペレーターを解放し、稼働時間を向上させます。

地域分析

* アジア太平洋: 2025年には世界の収益の41.25%を占め、中国の「一帯一路」パイプラインプロジェクトやインドの「スマートシティミッション」に牽引されています。日本や韓国の現地メーカーは、IoT対応送信機や温度補償型トランスデューサーを通じて競争力を高めています。

* ヨーロッパ: EU政策が水素対応パイプラインの改修や測定機器指令(MID)への厳格な準拠を推進しているため、10.11%のCAGRで拡大すると予測されています。ドイツの化学産業は、生産量あたりのエネルギー消費を削減するために超音波メーターをプロセス強化プログラムに組み込んでいます。

* 北米: シェールガス商取引のアップグレードや、干ばつに見舞われやすい西部州での水道事業の漏水プロジェクトに支えられ、中程度の単一桁成長を維持しています。連邦インフラ法案は、老朽化したダクタイル鋳鉄管向けのクランプオンメーターを優遇するスマート水道の導入を助成しています。

* 南米および中東・アフリカ: 新たな需要のポケットを形成していますが、DN 1000を超える認定校正施設の不足が一部の新規パイプライン承認を遅らせています。サプライヤーは、移動式プロバイダーやリモートサポートハブを展開することで、サービス障壁を緩和しています。

競争環境

市場は中程度に細分化されています。Emersonは2023年のFLEXIM買収により、クランプオンの専門知識をRosemountポートフォリオに統合し、対応可能なアプリケーションを拡大しました。Siemensは、SITRANS FSポートフォリオとMindSphereクラウドの連携を通じてエッジ分析を進め、フリート全体の健全性ダッシュボードを提供しています。KROHNEは小容量プロバーとの互換性に投資し、中流の石油・ガス分野での信頼性を強化しています。Endress+Hauserは、ライフサイクルサービスのためにNetilion IIoT接続を組み込んでいます。

ニッチな参入企業は、データセンターの冷却ループや船舶の燃料監視向けに、ポータブルでバッテリー駆動のメーターを開発しています。競争の焦点は、ハードウェアだけでなくソフトウェアの差別化にあり、予知保全サブスクリプションがアニュイティ収益源を生み出し、顧客の切り替えコストを高めています。MID、API、OIML、ATEXなどの認証ポートフォリオは依然として重要であり、これらの文書を提供できる企業は多国籍プロジェクトで入札上の優位性を維持します。

戦略的な動きとしては、バルブおよびポンプOEMとの提携により、工場レベルで超音波送信機を組み込み、販売量を拡大することが挙げられます。サプライヤーはまた、ラテンアメリカやアフリカでの校正施設の不足に対処するために地域サービス拠点を設立し、ターンアラウンドタイムを短縮し、ブランドロイヤルティを強化しています。

超音波流量計業界の主要企業

* Baker Hughes Company

* Endress+Hauser Group Services AG

* Fuji Electric Co. Ltd

* Honeywell International Inc.

* Emerson Electric Co.

最近の業界動向

* 2025年4月: Emersonは、モジュール式ハードウェアにより組み立て時間を20%短縮し、湿潤ガス補償のための高度なメーター検証を統合したFlexim FLUXUS/PIOX 731クランプオンシリーズを発表しました。

* 2025年3月: KROHNEは、高速PLC信号処理によりガソリン商取引でAPI準拠の再現性を達成する小容量プロバー検証を実演しました。

* 2025年3月: Flonidanは、Enexis Netbeheerに2025年から2028年にかけて60万台の超音波SciFlo住宅用ガスメーターを供給する契約を獲得し、オランダでのスマートメーター導入を拡大しました。

* 2025年1月: Flowquipは、パイプラインの変更なしで長期監視を目的としたSoundwater Cypressクランプオンメーターをリリースしました。

超音波流量計市場に関する本レポートは、超音波技術を用いて流体の速度を測定するデバイスのグローバル市場を詳細に分析しています。超音波流量計は、音波を発信し、その伝播時間を分析することで、可動部なしで正確な流量測定を可能にし、高い信頼性とメンテナンスフリーの運用を実現します。本調査では、世界における超音波流量計の販売による収益を追跡しています。

市場は、設置方法(クランプオン、インライン)、測定技術(トランジットタイム、ドップラー、ハイブリッド/マルチパス)、最終用途産業(石油・ガス、水・廃水、化学・石油化学、産業(食品・飲料、航空宇宙、自動車など)、その他産業(ライフサイエンス、鉱業・金属など))、パス数(シングルパス、マルチパス)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化されています。

市場は2031年までに22.8億米ドルに達すると予測されており、特にクランプオン方式は年平均成長率(CAGR)8.18%で最も急速に拡大すると見込まれています。トランジットタイム方式は、クリーンな媒体で±0.5%の精度を誇り、水素組成監視にも対応できることから、市場シェアの82.10%を占めています。

市場の主要な推進要因としては、大口径ガスパイプラインにおける高精度な商取引用超音波流量計への移行、水ストレス地域での非侵襲型クランプオンメーターの迅速な改修需要、エネルギー転換を可能にする水素対応超音波設計の登場が挙げられます。また、エッジAIによる自己診断機能は、公益事業者の運用コスト(OPEX)削減と予知保全の採用を促進し、ゼロ液体排出政策は化学産業における高精度流量制御の必要性を高めています。さらに、スマートポンプにOEM組み込みされる超音波トランスミッターが、OEM市場の拡大に貢献しています。

一方で、市場の制約要因も存在します。従来の差圧計やタービン計と比較して初期設備投資(CAPEX)が高いこと、高度な信号処理なしでは多相流やスラリーサービスにおける精度が低下すること、新興地域におけるDN 1000を超える口径の認定校正ラボの不足、および重要インフラにおけるIIoT接続メーターのサイバーセキュリティに関する懸念が挙げられます。特にスラリーパイプラインでは、気泡や固体が音響信号を散乱させ、高度な信号処理がなければ±5%の誤差が生じる可能性があります。

技術的な展望としては、IoT対応、水素対応、AI技術の統合が進んでいます。マルチパス設計は、非対称な流動プロファイルを補償し、0.15%以内の再現性を達成することで、商取引測定におけるAPI標準を満たす高精度を実現しています。

地域別では、アジア太平洋地域が2025年に世界の収益の41.25%を占め、水インフラプロジェクトやパイプラインプロジェクトがその成長を牽引しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Baker Hughes Company、Endress+Hauser Group Services AG、Fuji Electric Co., Ltd.、Honeywell International Inc.、Emerson Electric Co.、ABB Ltd.、Siemens AGなど、主要な25社の企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も提供しており、超音波流量計市場の包括的な理解を深めるための貴重な情報源となっています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済要因の影響

- 4.3 市場の推進要因

- 4.3.1 大口径ガスパイプラインにおける取引・計量用超音波流量計への移行加速

- 4.3.2 水ストレスの多い地域における非侵襲型クランプオンメーターの急速な改修需要

- 4.3.3 水素対応超音波設計がエネルギー転換における先行者利益を可能に

- 4.3.4 エッジAI自己診断が公益事業者のOPEXを削減し、予知保全の導入を促進

- 4.3.5 義務的なゼロ液体排出政策が化学品における高精度流量制御を推進

- 4.3.6 スマートポンプにOEM組み込み型超音波送信機が搭載され、対象となるOEM市場が拡大

- 4.4 市場の阻害要因

- 4.4.1 従来の差圧/タービン流量計と比較して高い初期CAPEX

- 4.4.2 高度な信号処理なしでの多相流/スラリーサービスにおける精度ドリフト

- 4.4.3 新興地域におけるDN 1000を超える認定校正ラボの不足

- 4.4.4 重要インフラにおけるIIoT接続メーターに対するサイバーセキュリティの懸念

- 4.5 産業サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望(IoT対応、水素対応、AI)

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 取り付け方法別

- 5.1.1 クランプオン

- 5.1.2 インライン

- 5.2 測定技術別

- 5.2.1 トランジットタイム

- 5.2.2 ドップラー

- 5.2.3 ハイブリッド / マルチパス

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 水・廃水

- 5.3.3 化学・石油化学

- 5.3.4 産業用 (食品・飲料、航空宇宙、自動車)

- 5.3.5 その他の産業 (ライフサイエンス、鉱業・金属)

- 5.4 パス数別

- 5.4.1 シングルパス

- 5.4.2 マルチパス (3パス、4パス、5+パス)

- 5.5 地域別 (金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Baker Hughes Company

- 6.4.2 Endress+Hauser Group Services AG

- 6.4.3 富士電機株式会社

- 6.4.4 Honeywell International Inc.

- 6.4.5 Emerson Electric Co.

- 6.4.6 ABB Ltd.

- 6.4.7 愛知時計電機株式会社

- 6.4.8 Apator SA

- 6.4.9 Arad Group

- 6.4.10 Badger Meter Inc.

- 6.4.11 Bronkhorst High-Tech BV

- 6.4.12 Diehl Metering GmbH

- 6.4.13 FLEXIM Instruments GmbH

- 6.4.14 Itron Inc.

- 6.4.15 Kamstrup A/S

- 6.4.16 KOBOLD Messring GmbH

- 6.4.17 KROHNE Group

- 6.4.18 Landis+Gyr AG

- 6.4.19 Mueller Systems LLC

- 6.4.20 Neptune Technology Group Inc.

- 6.4.21 Omega Engineering Inc.

- 6.4.22 SICK AG

- 6.4.23 Siemens AG

- 6.4.24 Sensus USA Inc.

- 6.4.25 WEIHAI Ploumeter Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超音波流量計は、超音波の物理的特性を利用して流体の流量を非接触または接触で測定する装置でございます。その基本的な原理は、流体の流れが超音波の伝播に与える影響を捉えることにあります。具体的には、超音波が流体の流れに乗って進む速度と、流れに逆らって進む速度との間に生じる時間差や、流体中の粒子や気泡によって反射される超音波の周波数変化(ドップラー効果)を検出し、これを流速に換算することで流量を算出いたします。この技術は、可動部を持たないため、圧力損失が少なく、メンテナンスが容易であるという大きな利点がございます。また、配管を切断せずに外部から設置できるクランプオン型が存在するため、既存設備の改修や一時的な測定にも非常に適しております。高精度かつ広範囲な流体に対応できることから、現代の産業プロセスにおいて不可欠な計測機器の一つとなっております。

超音波流量計には、主にその測定原理によっていくつかの種類がございます。最も広く利用されているのが「伝播時間差方式(Transit-time method)」でございます。この方式は、流体の流れの方向と逆方向に超音波を発信し、それぞれの伝播時間の差を測定することで流速を算出いたします。清浄な液体やガス、例えば水、油、天然ガスなどの測定に非常に高い精度を発揮いたします。設置方法としては、配管の外側からセンサーを取り付ける「クランプオン型」と、配管内にセンサーを挿入する「インライン型」がございます。クランプオン型は配管工事が不要で設置が容易な点が特長であり、インライン型はより高い精度が求められる場合に用いられます。次に、「ドップラー方式(Doppler method)」がございます。この方式は、流体中に含まれる気泡や固形粒子、あるいは流体の不均一性によって反射される超音波の周波数変化(ドップラー効果)を利用して流速を測定いたします。そのため、汚水、スラリー、下水など、不純物を含む流体の測定に適しております。こちらもクランプオン型とインライン型がございますが、流体中の反射体の存在が測定の前提となるため、清浄な流体には適用できません。さらに、「相関方式(Correlation method)」もございます。これは、流体中の微細な乱れパターンを複数の超音波センサーで検出し、そのパターンが移動する時間から流速を算出する方式で、特にガス流量計で利用されることがございます。その他、複数の超音波経路を用いることで測定精度を向上させる「マルチパス方式」や、開水路の流量を測定する「オープンチャンネル方式」などもございます。これらの多様な方式により、超音波流量計は幅広い流体と用途に対応することが可能となっております。

超音波流量計の用途は非常に多岐にわたります。水処理・上下水道分野では、浄水場や下水処理場における流量管理、配水管の漏水検知、ポンプの効率監視などに利用され、貴重な水資源の管理と環境保全に貢献しております。石油・ガス産業では、原油、天然ガス、LPGなどの輸送パイプラインにおける流量監視や取引計量、生産管理に不可欠な役割を果たしております。化学・製薬業界では、各種プロセスの原料投入量や製品の計量、反応管理に用いられ、品質管理と生産効率の向上に寄与しております。電力業界では、発電所の冷却水や燃料油の流量管理、ボイラー給水の監視などに活用されております。食品・飲料業界では、製造プロセスにおける液体の流量管理や混合比率の制御、品質管理に貢献し、衛生的な環境下での高精度な測定が求められる場面で重宝されております。また、ビル空調システムにおける熱量管理、半導体製造における超純水の流量管理、農業用水の管理、船舶のバラスト水管理、さらには医療分野での血液流量測定など、その適用範囲は広がり続けております。非接触測定が可能であるため、腐食性流体や高圧流体、衛生管理が厳しく求められる流体の測定にも適しており、様々な産業の基盤を支える重要な計測機器でございます。

超音波流量計を取り巻く関連技術も進化を続けております。まず、他の流量計との比較において、電磁流量計は導電性流体に限定されるのに対し、超音波流量計は非導電性流体にも適用可能です。コリオリ流量計は質量流量を直接測定できる点で優れますが、大型化しやすく高価である傾向がございます。差圧流量計やタービン流量計は可動部があり、圧力損失や摩耗の問題があるのに対し、超音波流量計はこれらの課題を克服しております。センサー技術の分野では、高感度・高安定性の超音波センサーの開発が進んでおり、MEMS(微小電気機械システム)技術の応用により、さらなる小型化と低コスト化が期待されております。信号処理技術も非常に重要で、デジタル信号処理(DSP)の進化により、ノイズ除去能力が向上し、より微弱な信号からも高精度な測定が可能となっております。近年では、AIや機械学習を導入することで、測定データの解析精度を高めたり、異常検知や予知保全に活用したりする試みも進んでおります。通信技術との連携も不可欠であり、IoT(モノのインターネット)の普及に伴い、無線通信(LoRaWAN、NB-IoTなど)やフィールドバス(HART、Modbus、EtherNet/IPなど)を介したデータ連携が一般化しております。これにより、遠隔監視や集中管理が可能となり、プラント全体の効率化に貢献しております。さらに、耐食性や耐熱性に優れた新素材の開発も、より過酷な環境下での超音波流量計の適用範囲を広げる上で重要な要素となっております。

超音波流量計の市場背景は、いくつかの重要な要因によって形成されております。環境規制の強化は、水資源の効率的な管理や排出ガス監視の必要性を高め、高精度な流量測定への需要を押し上げております。特に、水処理分野では、漏水検知や水使用量の最適化が喫緊の課題となっており、超音波流量計の非侵襲性や設置の容易さが評価されております。また、スマートファクトリーやIoTの普及は、生産プロセスのデジタル化とデータ活用を促進しており、リアルタイムでの流量データ取得と分析のニーズが高まっております。これにより、超音波流量計は単なる測定器としてだけでなく、プラント全体の最適化に貢献するデータソースとしての価値を高めております。省エネルギー化やコスト削減への要求も市場成長の大きなドライバーでございます。可動部がない超音波流量計は、圧力損失が少なく、メンテナンスコストも低減できるため、長期的な運用コストの削減に寄与いたします。特にクランプオン型は、配管を切断せずに設置できるため、既存設備の改修コストを抑えつつ、流量測定を導入できる点が評価されております。一方で、市場にはいくつかの課題も存在いたします。初期導入コストが他の流量計と比較して高くなる場合があること、流体中の気泡や固形物の含有量、あるいは流体の温度や圧力といった環境条件が測定精度に影響を与える可能性があることなどが挙げられます。また、競合する他の流量計技術との差別化も常に求められております。しかしながら、これらの課題を克服するための技術開発が進んでおり、市場は今後も堅調な成長が見込まれております。

超音波流量計の将来展望は非常に明るく、さらなる技術革新と市場拡大が期待されております。まず、MEMS技術などの進展により、超音波センサーのさらなる小型化と低コスト化が進むことで、より幅広い用途への適用が可能となるでしょう。これにより、これまで流量計の導入が難しかった小規模な設備や、コストが重視される民生分野への普及も期待されます。測定精度の一層の向上と測定レンジの拡大も重要な方向性でございます。特に、多相流体(液体と気体、固体が混在する流体)の流量を安定して高精度に測定する技術の開発は、石油・ガス産業などで大きな需要がございます。スマート化の進展も加速するでしょう。AIを活用した自己診断機能や予知保全機能が標準搭載され、流量計自身が異常を検知し、メンテナンス時期を通知するようになることで、プラントの稼働率向上に貢献いたします。クラウド連携も一層強化され、遠隔地からのデータ監視や分析が容易になり、ビッグデータ解析による新たな価値創造が期待されます。ワイヤレス化も重要なトレンドであり、バッテリー駆動の無線超音波流量計の普及により、設置の自由度が高まり、配線工事が困難な場所への導入が容易になるでしょう。また、新素材や新原理の探求により、より高温・高圧、あるいは腐食性の高い過酷な環境下での使用にも耐えうる製品が登場する可能性がございます。エネルギー管理への貢献も一層強化され、熱量計との統合により、単なる流量測定だけでなく、エネルギー消費量の総合的な管理ソリューションの一部となるでしょう。これらの進化は、持続可能な社会の実現に向けた水資源管理やCO2排出量削減といったグローバルな課題解決にも大きく貢献していくものと確信しております。