ラクトースフリー牛乳市場:市場規模・シェア分析、成長動向と予測(2026年~2031年)

ラクトースフリー牛乳市場レポートは、製品タイプ(液体、粉末)、脂肪含有量(全乳、その他)、カテゴリー(プレーン、フレーバー付き)、包装タイプ(PETボトル、ガラスボトル、カートン、その他)、流通チャネル(HORECA、小売)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳糖不耐症対応ミルク市場の概要:成長トレンドと予測(2026年~2031年)

市場概要

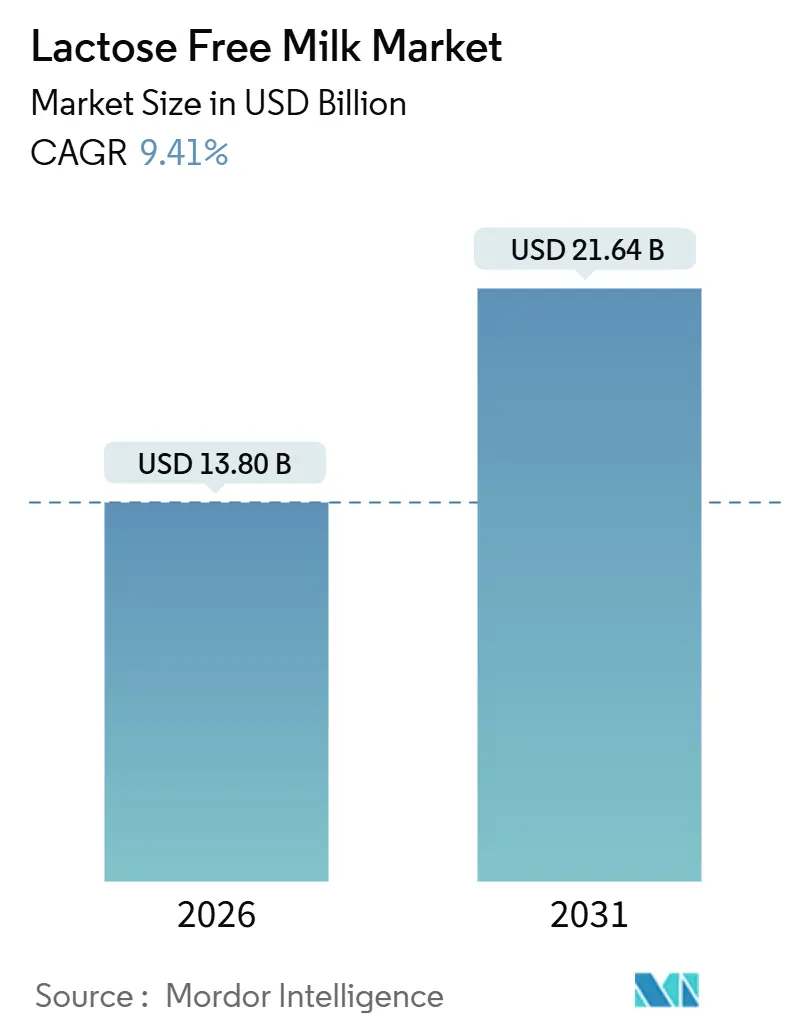

乳糖不耐症対応ミルク市場は、2026年には138億米ドル規模に達し、2031年には216.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.41%です。この成長は、世界的に乳糖不耐症の有病率が増加していることと、β-ガラクトシダーゼ処理技術の進歩により、乳糖不耐症対応ミルクと従来のミルクとの感覚的な違いが大幅に減少したことに起因しています。液体タイプが依然として主流ですが、フレーバー付きや低脂肪の製品が急速に成長しており、これは革新的なフレーバー開発と健康志向の高まりに支えられています。

小売業者がプライベートブランド戦略に注力する中で、利益率は圧迫されています。これに対し、加工業者は酵素調達、限外ろ過技術、強化製品の配合などの分野への投資を優先し、競争力を維持しようとしています。同時に、植物性代替品や精密発酵技術からの競争が激化しており、製品の差別化とサプライチェーン効率の向上が求められています。

主要な市場動向

* 製品タイプ別: 液体ミルクは2025年に収益シェアの91.28%を占め、2031年まで9.73%のCAGRで成長すると予測されています。粉末タイプは、特定の市場や用途で利用されています。

* 脂肪含有量別: 全乳は2025年に乳糖不耐症対応ミルク市場の48.29%を占めましたが、スキムミルクおよび無脂肪ミルクは2031年まで9.73%のCAGRで成長すると予測されています。

* カテゴリー別: プレーンタイプは2025年に75.61%の市場シェアを占めましたが、フレーバー付き製品は2031年まで10.39%のCAGRで成長すると予測されています。

* 包装タイプ別: カートン包装は2025年に46.38%のシェアを占めましたが、PETボトルは2031年まで9.94%のCAGRで成長すると予測されています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットは2025年の売上の50.24%を占めましたが、オンライン小売は2031年まで10.24%のCAGRで拡大すると予測されています。

* 地域別: 北米は2025年に33.20%の収益シェアで市場をリードしましたが、アジア太平洋地域は2031年まで9.51%のCAGRで最も急速に成長する地域と予測されています。

市場のトレンドと洞察

成長要因

1. 世界的な乳糖不耐症の有病率の増加:

* 東アジア、西アフリカ、ヨーロッパ、中東を中心に、世界人口の大部分が乳糖吸収不良の影響を受けています。ボストン小児病院の2024年のデータによると、アフリカ系アメリカ人およびネイティブアメリカンの80%が乳糖不耐症であり、アジア系アメリカ人では90%を超えます。

* 都市部では、消化器科サービスや水素呼気検査へのアクセスが増加し、診断意識が高まっています。

* 中東では乳糖不耐症の割合が特に高く、中国やインドでは急速な都市化と乳製品消費の増加が、乳製品栄養への需要と生理学的耐性の間のギャップを生み出しており、乳糖不耐症対応代替品がこれを効果的に解決しています。

* 先進国における高齢化も、乳糖分解酵素の生産が年齢とともに減少するため、需要をさらに促進しています。

2. 消化器の健康と「フリーフロム」表示への消費者の関心の高まり:

* グルテンやアレルゲン回避から始まった「フリーフロム」運動は、消化器の不快感を全体的な健康と結びつける消費者が増えるにつれて、乳糖にも拡大しています。

* 韓国では、2023年に乳糖不耐症対応製品の小売売上が5,790万米ドルに達しました。

* 消費者は乳糖不耐症対応製品を、医学的必要性への対応というよりも、積極的なライフスタイル選択と見なす傾向があります。

* 腸内マイクロバイオーム研究やウェルネスインフルエンサーの影響により、消化器の健康は主流のウェルネスの優先事項となっています。ブランドは、乳糖不耐症対応表示にプロバイオティクス強化、プレバイオティクス繊維、糖質削減を組み合わせることで、プレミアム価格を正当化する「ハロー効果」を生み出しています。

3. フレーバー付き、オーガニック、強化、低脂肪などの製品革新:

* フレーバー付き乳糖不耐症対応ミルクは、2031年まで10.39%のCAGRで成長し、プレーンタイプを上回ると予測されています。チョコレート、バニラ、ストロベリーなどのフレーバーは、子供から大人まで幅広い層にアピールしています。

* 従来の乳製品の削減または排除によって生じる栄養不足に対処するため、これらのフレーバー付き製品はビタミンD、カルシウム、タンパク質で強化されています。

* 低脂肪および無脂肪バージョンは、満足感と口当たりを維持するために、タンパク質が追加されて再配合されています。

* カルナータカミルク連盟(KMF)は、2025年9月に乳糖不耐症対応ミルクを含む新製品群を発売し、消費者の嗜好の変化に対応しています。

4. 乳糖除去技術の進歩による味と食感の改善:

* β-ガラクトシダーゼは、バッチ処理から連続固定化酵素反応器へと進化し、酵素的乳糖加水分解を変革しました。これにより、処理時間が24時間から4時間に短縮され、酵素コストも大幅に削減されました。

* Fairlifeなどのプレミアムブランドは、限外ろ過やナノろ過などの膜ろ過技術を利用して、酵素処理なしでタンパク質を濃縮し、残留乳糖を除去しています。このアプローチにより、乳糖不耐症の消費者だけでなく、そうでない消費者にもアピールする、より甘くクリーミーな製品が生まれています。

* グルコースとガラクトースが乳糖よりも甘いため、甘さの課題に対処するため、メーカーは非甘味タンパク質分離物とブレンドしたり、脂肪比率を調整したりしています。

* 超高温(UHT)処理は、冷蔵なしで6~9ヶ月の賞味期限を可能にし、新興市場での流通を促進しています。

抑制要因

1. 特殊な加工による高い生産コスト:

* 酵素的乳糖加水分解は、1リットルあたり0.08~0.15米ドルの加工コストを増加させます。これには、酵素の調達、処理時間の延長、残留乳糖レベルが規制基準を下回ることを保証するための品質保証テストが含まれます。

* 固定化酵素システムは長期的な費用を削減できますが、生産ラインあたり50万~200万米ドルの多額の設備投資が必要であり、中小規模の加工業者にとっては障壁となります。

* 酵素処理されたミルクは細菌汚染のリスクが高く、従来のミルクよりも厳格なコールドチェーン要件が必要です。

* 2024年にKerry GroupがNOLAラクターゼ酵素ポートフォリオを1億5,000万ユーロで買収したことは、酵素供給を管理し、投入コストの変動を緩和し、加工マージンを保護するための戦略的動きを反映しています。

2. アーモンドミルクやオーツミルクなどの植物性代替品との激しい競争:

* 北米とヨーロッパでは、植物性ミルク代替品の売上が大幅に増加しており、オーツミルクは優れた味、バリスタに適した泡立ち特性、環境負荷の低減という主張により人気を集めています。

* 例えば、アメリカ人は2024年に植物性ミルクに28億米ドルを費やしました。

* アーモンド、大豆、ココナッツミルクの代替品は、酵素処理コストをかけずに乳糖不耐症対応の選択肢を提供し、主流の小売で競争力のある価格優位性を生み出しています。

* 乳製品加工業者はハイブリッド戦略で対応しており、例えばダノンは2025年5月に植物性医療栄養ブランドKate Farmsを買収し、乳製品消費の減少の中でポートフォリオを多様化する戦略的努力を反映しています。

* しかし、植物性セクターもアレルゲン(大豆や木の実など)、アーモンドミルクやオーツミルクのような選択肢のタンパク質含有量の低さ、消費者が様々なフレーバーを試す中で生じる「味の飽き」などの課題に直面しています。

セグメント分析

* 製品タイプ別:液体が小売の利便性により優位性を維持

* 2025年に91.28%のシェアを占めた液体セグメントは、限外ろ過や精密発酵の進歩に支えられ、2031年まで9.73%のCAGRで力強く成長すると予測されています。Fairlifeの限外ろ過乳糖不耐症対応ミルクは、従来のミルクよりも高価格で北米のスーパーマーケットでプレミアムな棚スペースを確保しています。

* 液体タイプは、シリアル、コーヒー、料理などの確立された消費習慣と一致し、すぐに使える性質が粉末タイプの採用を制限する再構成の障壁を排除します。

* アジア太平洋やラテンアメリカなどの地域では、常温流通が可能なUHT液体タイプが、コールドチェーンへの依存を減らすため人気を集めています。

* 粉末タイプは、業務用食品サービス、乳児用調製粉乳、緊急救援など、再構成が許容され、賞味期限が24ヶ月を超える特定の市場にサービスを提供しています。

* 脂肪含有量別:健康志向の高まりでスキムタイプが加速

* 2025年には全乳が48.29%の市場シェアを占め、料理、ベーキング、フルファットコーヒーでの幅広い使用を強調しています。しかし、健康志向の消費者が低脂肪および乳糖不耐症対応の選択肢をますます好むにつれて、スキムミルクおよび無脂肪ミルクは2031年まで9.73%の顕著なCAGRで成長すると予測されています。

* セミスキムミルクまたは低脂肪ミルクは、特にヨーロッパ市場で人気を集めており、脂肪含有量1.5%~2%が食事の推奨と一致しています。

* この脂肪含有量によるセグメンテーションは、強化トレンドと一致しています。例えば、スキム乳糖不耐症対応ミルクは、脂肪除去中に失われる脂溶性栄養素を補うために、ビタミンAとDで頻繁に強化されています。

* 地域的な嗜好は大きく異なり、ラテンアメリカと中東は文化的な規範と味の嗜好により全乳を好み、北米とヨーロッパは低脂肪の選択肢への強い傾向を示しています。

* カテゴリー別:フレーバー付きタイプが贅沢な機会と小児向け需要を獲得

* フレーバー付き乳糖不耐症対応ミルクは、2031年まで10.39%のCAGRで成長し、2025年に75.61%の市場シェアを占めたプレーン乳糖不耐症対応ミルクの成長を上回ると予測されています。チョコレート、バニラ、ストロベリーなどのフレーバーは、子供の好み、運動後の摂取、大人の贅沢など、様々な機会にアピールしています。

* 2024年には、Organic Valleyがオーガニック認証と乳糖不耐症対応表示を組み合わせたチョコレート乳糖不耐症対応ミルクを発売し、これらの複合的な利点にプレミアムを支払うことをいとわない親をターゲットにしました。

* フレーバー付き製品の開発には課題があります。加水分解中に生成されるグルコースとガラクトースによる自然な甘さは、過度に甘いプロファイルを避けるために、ココア、バニラ、またはフルーツフレーバーとの正確なバランスが必要です。

* Striveは2024年10月に、Perfect Dayの精密発酵ホエイを利用したチョコレートFREEMILKを導入し、分子レベルで乳糖を除去することで、よりクリーンで洗練されたフレーバープロファイルを可能にしました。

* プレーン乳糖不耐症対応ミルクは、料理、シリアル、コーヒーなど、中立的な味が重要な要素となる用途で依然として強い地位を占めています。

* 包装タイプ別:PETボトルがシングルサーブと持続可能性で優位に

* 2025年には、カートン包装が46.38%の市場シェアを占め、Tetra Pakの無菌技術とFSC認証の再生可能素材を利用しています。しかし、PETボトルは2031年まで9.94%のCAGRで大幅な成長を遂げると予測されています。この成長は、シングルサーブの利便性、再封可能性、リサイクル可能性の義務化への対応によって推進されています。

* ガラスボトルは、プレミアムおよびオーガニックセグメントで魅力的ですが、コストが高く、重量が重いため、スケーラビリティの課題に直面しています。

* PETボトルは、耐久性を維持しながらプラスチック使用量を20%~30%削減する軽量化の進歩から恩恵を受けています。これらの革新は、伝統的にカートン包装が有利であった持続可能性への懸念に対処しています。

* ダノンやコカ・コーラなどの企業は、2030年までにPETボトルに50%のリサイクル素材を使用することを公約しています。カートン包装は、光と酸素に対するバリア特性により、冷蔵なしで6~9ヶ月の賞味期限を可能にする常温UHT用途で依然として有利です。

* 流通チャネル別:オンライン小売がサブスクリプションとDTCモデルで急増

* 2025年には、スーパーマーケットとハイパーマーケットが50.24%のシェアで流通をリードし、強力な棚での存在感と積極的なプロモーション活動に支えられました。同時に、オンライン小売チャネルは2031年まで10.24%のCAGRで成長すると予測されており、サブスクリプションモデルとDTC(Direct-to-Consumer)フルフィルメントへの業界の移行を浮き彫りにしています。

* 効率的なラストマイル配送と高度なコールドチェーン物流に支えられた都市部では、eコマースの普及率が最も高くなっています。

* コンビニエンスストアは、消費者の意識が高まるにつれて、乳糖不耐症対応SKUの提供を増やしています。シングルサーブのPETボトルやフレーバー付き製品がこのセグメントで特に人気です。

* HORECA(ホテル、レストラン、カフェ)チャネルは、食事の嗜好に対応し、飲料メニューを強化するために乳糖不耐症対応ミルクを取り入れています。スターバックスやコスタコーヒーなどの主要なコーヒーチェーンは、乳糖不耐症対応の選択肢を標準提供しています。

* オンラインチャネルの成長は、ターゲットを絞ったデジタル広告やインフルエンサーとのコラボレーションによってさらに支えられています。しかし、コールドチェーンeコマースの経済性は依然として課題です。高いラストマイル配送コストは製品マージンを上回ることが多く、企業は収益性を達成するために最低注文額を設定し、サブスクリプション契約を奨励しています。

地域分析

* 北米:

* 2025年には世界の収益の33.20%を占め、Fairlife、Lactaid、Organic Valleyなどの確立されたブランドに支えられています。乳糖不耐症の高い有病率と、消化器の健康に対する非乳糖不耐症消費者の意識の高まりが、米国市場を牽引しています。

* カナダではオーガニックおよびプレミアムセグメントが大きく成長しており、メキシコ市場は可処分所得の増加とコールドチェーンインフラの改善により拡大しています。

* しかし、植物性代替品(オーツ、アーモンド、大豆)との激しい競争が利益率を圧迫しており、乳製品加工業者は製品の差別化のために強化、フレーバー革新、持続可能性の主張に注力しています。

* アジア太平洋:

* 2031年まで9.51%のCAGRで成長すると予測されており、最も急速に成長する地域です。中国、日本、韓国、東南アジアなどの国々では、乳糖不耐症の割合が90%を超えることが主な要因です。

* 中国の中間層の増加と乳製品消費の拡大が強い需要を生み出していますが、植物性代替品や伝統的な大豆ベースの飲料も依然として重要な競合相手です。

* 日本の高齢化と健康志向の消費者は、プレミアムな乳糖不耐症対応製品の需要を牽引しています。

* インドでは、人口の約70%が乳糖不耐症の影響を受けていますが、市場はまだ発展途上です。意識の低さや手頃な価格の問題が残っていますが、都市化と組織化された小売の拡大が徐々に需要を解き放っています。

* 農村部におけるコールドチェーンインフラのギャップや価格感度が浸透を制限していますが、UHT常温保存可能なフォーマットが実用的な流通ソリューションを提供しています。

* ヨーロッパ:

* 成熟した競争の激しい市場であり、英国、ドイツ、フランスなどの主要国ではプライベートブランド製品が売上の40%以上を占めています。この高い浸透率がブランド製品の利益率を圧迫し、オーガニック認証、強化、持続可能な包装による差別化を促しています。

* 業界データによると、英国とドイツが一人当たりの消費量と乳糖不耐症対応乳製品の発売数でリードしています。

* EU規則1308/2013は規制を調和させ、国境を越えた貿易を促進しますが、低コスト生産地域の加工業者がプレミアム市場に参入することで競争も激化しています。

* ラテンアメリカと中東:

* 可処分所得の増加、都市化、健康意識の高まりが市場の発展を牽引しています。

* しかし、未発達なコールドチェーンインフラ、価格感度、意識の低さなどの課題が短期的な成長を制限しています。

* ブラジルとアルゼンチンがラテンアメリカの需要をリードしており、UAEとサウジアラビアが中東の主要市場です。ハラール認証は追加のコンプライアンス要件となり、確立された多国籍企業に有利に働きます。

競争環境

乳糖不耐症対応ミルク分野では、Arla Foods amba、Fonterra Co-operative Group、Nestlé S.A.などの多国籍乳業協同組合が、地域加工業者やプライベートブランドメーカーと市場シェアを争っています。酵素調達、コールドチェーン物流、小売流通における規模の優位性が参入障壁となる一方で、ニッチなプレーヤーはオーガニック認証、限外ろ過技術、DTC(Direct-to-Consumer)モデルを通じて独自の地位を確立しています。Fairlifeの限外ろ過技術は、タンパク質を巧みに濃縮しながら乳糖を除去し、プレミアムな市場地位を確保しています。

主要企業は、既存工場の生産能力を拡大するだけでなく、進化する消費者の嗜好に響く製品を開発するために研究開発に多額の投資を行っています。さらに、これらの業界の有力企業は地理的フットプリントを拡大し、これまで未開拓だった市場に進出し、オフラインとオンラインの両方のプラットフォームで流通能力を強化しています。

Perfect Dayのような精密発酵スタートアップなどの新興の破壊的企業も注目を集めています。2024年2月にユニリーバと提携してBreyers乳糖不耐症対応チョコレートフローズンデザートを発表したことは、従来の酵素による後処理を回避し、分子レベルで乳糖を除去するという画期的なアプローチを示しています。この技術が経済的なスケーラビリティを達成すれば、加工コストを削減し、保存安定性を向上させることで、従来の乳製品加工業者に挑戦する可能性を秘めています。

フレーバー付き、オーガニック、強化セグメントでは、消費者がプレミアムを支払うことをいとわないという需要が高まっています。この需要は、意識と流通ネットワークが向上している新興市場でさらに高まっています。しかし、Oatly、ダノン、および地域の競合他社からの植物性代替品が競争上の上限を設定しており、特に乳製品の持続可能性が低いと認識している若い環境意識の高い層の間で顕著です。

最近の業界動向

* 2024年8月: Hiland Dairyは、乳糖不耐症の消費者のために、美味しくプレミアムな選択肢を提供する「Fresh Lactose-Free Milk」を導入し、乳糖不耐症対応製品ラインナップを拡大しました。

* 2024年7月: Dairy Farmers of AmericaのブランドであるGarelick Farmsは、消化しやすく、通常のミルクと同じビタミンと栄養素を提供する「Fresh Lactose-Free Milk」を発売しました。

* 2024年5月: Brooklyn Creameryは、インド初の高タンパク、乳糖不耐症対応、無脂肪ミルクを導入しました。この無香料・無糖の高タンパクミルクは、健康志向のライフスタイルに容易に統合できます。

このレポートは、世界の乳糖不耐症向け牛乳市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、範囲、および詳細な調査方法について説明されています。

エグゼクティブサマリーによると、世界の乳糖不耐症向け牛乳市場は顕著な成長を遂げており、2025年には138億米ドルの規模に達し、2031年までには216.4億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は9.41%と見込まれており、市場の堅調な拡大が示されています。

市場の成長を牽引する主な要因は多岐にわたります。世界的に乳糖不耐症の有病率が上昇していること、消費者の間で消化器の健康や「フリーフロム」製品への関心が高まっていることが挙げられます。また、フレーバー付き、オーガニック、栄養強化、低脂肪といった製品の多様化と革新も市場拡大に貢献しています。乳糖除去技術の進歩により、製品の味と食感が向上している点も重要です。さらに、乳糖不耐症ではない消費者も、より健康的な牛乳の代替品としてこれらの製品を選ぶ傾向があり、乳糖不耐症向け牛乳の利点に関するマーケティングキャンペーンや教育活動も市場の認知度向上に寄与しています。

一方で、市場にはいくつかの課題も存在します。特殊な加工が必要となるため、生産コストが高くなる傾向があります。また、アーモンドミルクやオーツミルクなどの植物性代替品との間で激しい競争が繰り広げられています。地方や発展途上地域では、乳糖不耐症向け牛乳の認知度や入手可能性がまだ低いという問題もあります。乳糖を分解する過程で生じる自然な甘みが、一部の消費者にとって味覚の認識上の課題となることも指摘されています。

市場の状況分析では、消費者行動の分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

市場規模と成長予測は、様々なセグメントにわたって詳細に分析されています。製品タイプ別では、液体と粉末に分類され、特に液体乳糖不耐症向け牛乳は、その利便性の高いすぐに飲める形態から、2025年には収益の91.28%を占め、市場をリードしています。脂肪含有量別では、全乳、セミスキム/低脂肪乳、スキム/無脂肪乳が分析対象です。カテゴリー別では、プレーンとフレーバー付きに分けられます。包装タイプは、PETボトル、ガラスボトル、カートン、その他に分類されます。流通チャネルは、HORECA(ホテル、レストラン、カフェ)と小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネル)に細分化されています。

地域別分析では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが対象となっています。この中で、アジア太平洋地域は9.51%という最も高い地域別CAGRを記録すると予測されており、これは同地域における乳糖不耐症の有病率の高さと乳製品消費量の増加が主な要因とされています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Arla Foods amba、The Coca-Cola Company (Fairlife)、Nestle S.A.、Lactalis Group、Valio Ltd.など、主要な市場参加企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細にプロファイルされています。

最後に、レポートは市場の機会と将来の展望についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な乳糖不耐症の有病率の増加

- 4.2.2 消化器の健康と「フリーフロム」表示に対する消費者の関心の高まり

- 4.2.3 風味付き、オーガニック、強化、低脂肪などの製品革新。

- 4.2.4 乳糖除去技術の進歩による味と食感の向上。

- 4.2.5 より健康的な牛乳代替品を求める非不耐症消費者による採用。

- 4.2.6 乳糖フリーの利点に関するマーケティングキャンペーンと教育。

-

4.3 市場の阻害要因

- 4.3.1 特殊な加工による高い生産コスト

- 4.3.2 アーモンドミルクやオーツミルクなどの植物性代替品との激しい競争。

- 4.3.3 地方や発展途上地域における認知度と入手可能性の低さ。

- 4.3.4 乳糖分解による甘味プロファイルの生成による味覚の問題。

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 液体

- 5.1.2 粉末

-

5.2 脂肪含有量別

- 5.2.1 全乳

- 5.2.2 低脂肪乳/部分脱脂乳

- 5.2.3 脱脂乳/無脂肪乳

-

5.3 カテゴリー別

- 5.3.1 プレーン

- 5.3.2 フレーバー付き

-

5.4 包装タイプ別

- 5.4.1 PETボトル

- 5.4.2 ガラスボトル

- 5.4.3 紙パック

- 5.4.4 その他

-

5.5 流通チャネル別

- 5.5.1 HORECA

- 5.5.2 小売

- 5.5.2.1 スーパーマーケットおよびハイパーマーケット

- 5.5.2.2 コンビニエンスストア

- 5.5.2.3 専門店

- 5.5.2.4 オンライン小売店

- 5.5.2.5 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 コロンビア

- 5.6.2.4 チリ

- 5.6.2.5 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 スウェーデン

- 5.6.3.8 ベルギー

- 5.6.3.9 ポーランド

- 5.6.3.10 オランダ

- 5.6.3.11 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 タイ

- 5.6.4.5 シンガポール

- 5.6.4.6 インドネシア

- 5.6.4.7 韓国

- 5.6.4.8 オーストラリア

- 5.6.4.9 ニュージーランド

- 5.6.4.10 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 南アフリカ

- 5.6.5.3 サウジアラビア

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arla Foods amba

- 6.4.2 ザ コカ・コーラ カンパニー (Fairlife)

- 6.4.3 ネスレ S.A.

- 6.4.4 ラクタリス グループ

- 6.4.5 Valio Ltd.

- 6.4.6 フォンテラ協同組合グループ

- 6.4.7 サプート社

- 6.4.8 HP Hood LLC (Lactaid)

- 6.4.9 ダノン S.A.

- 6.4.10 オーガニックバレー

- 6.4.11 グジャラート協同組合牛乳マーケティング連盟 (Amul)

- 6.4.12 アメリカ酪農家組合

- 6.4.13 伊利グループ

- 6.4.14 中国蒙牛乳業

- 6.4.15 グルポ・ララ SAB de CV

- 6.4.16 パルマラット S.p.A.

- 6.4.17 ハイランド・デイリー・フーズ

- 6.4.18 グリーンバレークリーマリー

- 6.4.19 フェアケープデイリーズ

- 6.4.20 シュヴァルツヴァルトミルヒ GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラクトースフリー牛乳とは、牛乳に含まれる乳糖(ラクトース)を分解または除去した牛乳のことです。乳糖は、牛乳の主要な糖質であり、これを消化するための酵素であるラクターゼが体内で不足している人が牛乳を飲むと、腹痛、下痢、膨満感などの不快な症状を引き起こすことがあります。この状態を乳糖不耐症と呼びます。ラクトースフリー牛乳は、このような乳糖不耐症の方でも安心して牛乳の栄養と風味を楽しめるように開発されました。製造過程では、一般的に乳糖分解酵素であるラクターゼを牛乳に添加し、乳糖をブドウ糖とガラクトースという単糖に分解します。これにより、乳糖が消化しやすい形に変わり、不快な症状が起こりにくくなります。分解されたブドウ糖とガラクトースは、乳糖よりも甘みが強く感じられるため、ラクトースフリー牛乳は通常の牛乳に比べてわずかに甘く感じるのが特徴です。栄養成分は通常の牛乳とほぼ同等であり、カルシウムやタンパク質などの重要な栄養素を摂取できる点も大きなメリットです。

ラクトースフリー牛乳には、通常の牛乳と同様に様々な種類が存在します。まず、成分無調整のラクトースフリー牛乳があり、これは生乳本来の風味と栄養をそのままに、乳糖のみを分解した製品です。また、健康志向の高まりに応える形で、低脂肪タイプや無脂肪タイプのラクトースフリー牛乳も広く提供されています。これらは、脂肪分を抑えつつも乳糖不耐症の方でも安心して飲めるように工夫されています。さらに、近年では有機JAS認定を受けたオーガニックのラクトースフリー牛乳も登場しており、原材料にこだわる消費者からの支持を集めています。特定の栄養素を強化した製品、例えば高カルシウムや高タンパク質のラクトースフリー牛乳なども見られます。これらは、単に乳糖を分解するだけでなく、消費者の多様なニーズに応える形で製品ラインナップが拡充されていることを示しています。加工乳や乳飲料のカテゴリーにおいても、コーヒー牛乳やフルーツ牛乳のラクトースフリー版が開発されるなど、その種類は多岐にわたります。

ラクトースフリー牛乳の主な用途は、やはり乳糖不耐症の方々が牛乳を摂取することです。日本人の成人のおよそ7割が乳糖不耐症であると言われており、多くの人が牛乳を飲むと消化器系の不調を感じています。ラクトースフリー牛乳は、これらの人々が牛乳由来のカルシウムやタンパク質といった豊富な栄養素を、不快な症状を気にすることなく摂取できる貴重な選択肢となっています。また、乳糖不耐症と診断されていない方でも、日常的に消化器系の不調を感じやすい方や、胃腸への負担を軽減したいと考える健康志向の方々にも選ばれています。アスリートの中には、消化吸収の良さを重視し、トレーニング後の栄養補給にラクトースフリー牛乳を取り入れる人もいます。さらに、料理やお菓子作りにおいても、通常の牛乳と全く同じように使用できるため、乳糖不耐症の家族がいる家庭や、カフェやレストランなどの業務用としても活用されています。その汎用性の高さから、幅広いシーンで利用が広がっています。

ラクトースフリー牛乳の製造には、主に二つの技術が用いられています。最も一般的で広く採用されているのが「酵素分解法」です。この方法では、牛乳に乳糖分解酵素であるラクターゼを添加します。ラクターゼは、乳糖を構成する二つの単糖(ブドウ糖とガラクトース)に分解する働きを持ちます。この酵素反応は、特定の温度とpH条件下で効率的に進行するため、製造工程ではこれらの条件を厳密に管理することが重要です。酵素分解法は、乳糖を完全に除去するのではなく、消化しやすい形に分解するため、牛乳本来の風味や栄養成分を損なわずに製造できるという利点があります。もう一つの技術は「膜分離法」、または「ろ過法」と呼ばれるものです。これは、限外ろ過膜などの特殊な膜を用いて、物理的に乳糖分子を牛乳から分離・除去する方法です。この方法は、酵素分解法よりも乳糖をより完全に除去できる可能性がありますが、設備投資や製造コストが高くなる傾向があります。どちらの方法も、最終製品の品質や風味を維持しつつ、安全かつ効率的に乳糖を低減させるための高度な技術が求められます。

ラクトースフリー牛乳の市場は、世界的に見ても特に欧米諸国を中心に大きく成長してきました。健康意識の高まりや、乳糖不耐症に対する認知度の向上、そして消化器系の健康への関心の高まりがその背景にあります。日本市場においても、同様のトレンドが見られます。かつては特定のスーパーマーケットや専門店でしか見かけなかったラクトースフリー牛乳ですが、現在では大手乳業メーカーである明治、森永乳業、雪印メグミルクなどが積極的に製品を展開し、全国のスーパーマーケットやコンビニエンスストアで手軽に購入できるようになりました。これは、日本人の約7割が乳糖不耐症であるという潜在的なニーズが顕在化し、消費者の選択肢として定着してきたことを示しています。また、近年注目されている「腸活」ブームや、高齢化社会における消化器系の健康維持への関心の高まりも、市場拡大を後押ししています。価格は通常の牛乳と比較してやや高めに設定されていることが多いですが、健康への投資と捉える消費者が増えているため、その需要は堅調に推移しています。

ラクトースフリー牛乳の市場は、今後もさらなる成長が期待されています。乳糖不耐症の潜在的な顧客層は依然として多く、正しい情報提供と製品の普及によって、より多くの人々がその恩恵を受けられるようになるでしょう。また、単に乳糖不耐症対策としてだけでなく、消化器系の負担を軽減したいと考える健康志向の一般消費者への浸透も進むと予想されます。製品の多様化も重要な要素です。現在主流の成分無調整や低脂肪タイプに加え、フレーバー付きのラクトースフリー牛乳、高タンパク質や特定のビタミン・ミネラルを強化した機能性ラクトースフリー牛乳など、消費者の多様なニーズに応える製品が登場する可能性があります。業務用市場においても、カフェやレストランでの利用が拡大し、乳糖不耐症のお客様への対応が一般的になるかもしれません。技術革新の面では、製造コストのさらなる低減や、通常の牛乳と遜色ない風味を実現するための技術開発が進むことで、より手軽で美味しい製品が提供されるようになるでしょう。一方で、植物性ミルクとの競合や、価格競争の激化といった課題も存在しますが、健康と美味しさを両立させる製品として、その存在感はますます高まっていくと考えられます。