魚油オメガ-3市場規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

魚油オメガ-3市場レポートは、タイプ(EPA、DHA)、種(アンチョビ、タラ肝油、サケ、マグロ、その他の種)、用途(栄養補助食品、乳幼児栄養など)、エンドユーザー(成人、高齢者、子供)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Fish Oil Omega-3 Market Size, Growth, Share and Trends Report 2030」の市場概要について、詳細にご説明いたします。

# フィッシュオイルオメガ3市場の概要と予測

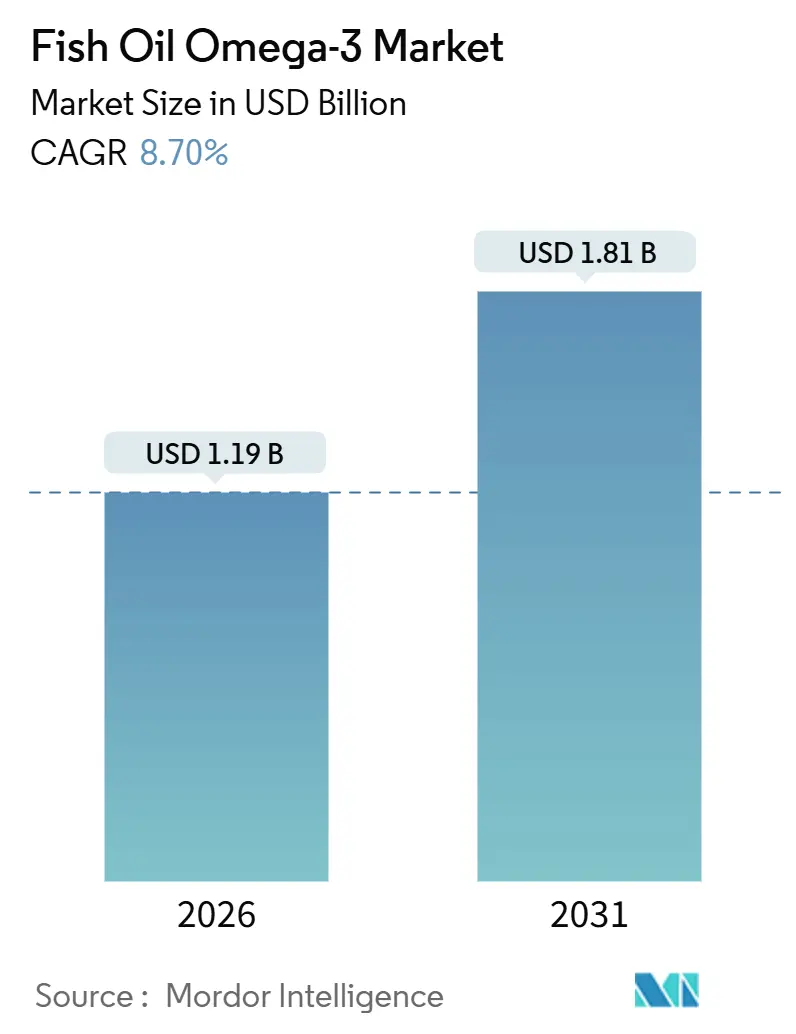

フィッシュオイルオメガ3市場は、2026年には11.9億米ドル、2031年には18.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.7%が見込まれています。この成長は、高用量エイコサペンタエン酸(EPA)に対する処方箋需要の急増、ペルー産アンチョビのバイオマス回復、チリとペルーにおける超臨界CO₂精製ハブの設立といった要因によって牽引されています。これらの動きは、従来の栄養補助食品分野を超えて利益率を拡大させています。

2025年11月には、心臓病ガイドラインが残存トリグリセリド管理のために2g以上のEPAの日常摂取を推奨し、保険適用される量が大幅に増加しました。同時に、ノルウェーでは養殖飼料の再配合により、養殖サケの筋肉中のEPA/DHAレベルが向上し、養殖サケの栄養価維持と消費者需要の維持に貢献しています。これにより、上流の原油需要も高まり、サプライチェーン全体に波及効果をもたらしています。これらの動向は、基本的なオイルからプレミアム濃縮物へのシフトを示しており、フィッシュオイルオメガ3市場の長期的な成長軌道を強化しています。

# 主要なレポートのポイント

* 成分タイプ別: ドコサヘキサエン酸(DHA)は2025年に63.42%の市場シェアを占めましたが、EPAは2031年までに10.04%のCAGRを記録すると予測され、DHAを上回る成長が見込まれています。

* 魚種別: アンチョビは2025年にフィッシュオイルオメガ3市場の27.03%のシェアを占めました。一方、サケ由来のオイルは2031年までに9.51%のCAGRで拡大すると予測されています。

* 用途別: 栄養補助食品は2025年に46.66%の収益シェアを占めました。乳幼児栄養は最も急速に成長している用途であり、2031年までに10.44%のCAGRで進展すると見られています。

* エンドユーザー別: 成人は2025年の収益の78.44%を占めましたが、高齢者層は2026年から2031年の間に6.52%のCAGRで増加すると予測されています。

* 地域別: 北米は2025年に34.10%の収益を占めましたが、アジア太平洋地域は2031年までに10.80%のCAGRで成長すると予測されています。

# 世界のフィッシュオイルオメガ3市場のトレンドと洞察

推進要因

1. EPA/DHA強化飲料における機能性食品ブーム:

「ソフトジェル疲れ」を回避するため、世界の飲料大手企業は、すぐに飲める乳製品および植物ベースの飲料にEPAとDHA濃縮物を配合しています。これらの液体フォーマットは、バイオアベイラビリティを高めるだけでなく、表示上の主張を損なうことなく少量での摂取を可能にし、従来のサプリメントに代わる便利で効率的な選択肢となっています。ユニリーバの2024年のマイクロカプセル化特許は、魚臭さを効果的に除去し、広範な消費者受容への道を開く戦略的な動きを示しています。これらの製品をコンビニエンスストアに戦略的に配置することで、ブランドは衝動買いを捉え、従来の薬局の棚を超えてリーチを拡大し、より幅広い層にアプローチしています。認知機能と心血管の健康上の利点に焦点を当てることで、これらのブランドは非サプリメントユーザーを惹きつけ、フィッシュオイルオメガ3市場の消費者基盤を拡大し、このセグメントの成長を促進しています。米国食品医薬品局(FDA)が、エイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)の摂取が高血圧および冠状動脈性心臓病のリスク低減に関連するという適格な健康強調表示を承認したことは、規制の姿勢における極めて重要な変化を示しています。

2. 処方箋グレードEPAの心臓病ガイドライン支持:

米国心臓協会(AHA)は、スタチンを服用している患者であっても、トリグリセリド値が高い患者に対して高用量EPAを推奨しました。この推奨は、イコサペントエチルが償還可能な治療法として認識される道を開き、市販薬から病院の処方箋へと大幅な量のシフトをもたらしています。保険会社が大量購入を行うことで、精製業者にとって価格の透明性が高まるだけでなく、96%以上の純度を持つ濃縮物を達成するための精製所のアップグレードが促進されます。2026年には欧州心臓病学会の承認も予想されており、米国と同様の傾向がドイツ、フランス、イタリアでも見られると期待されています。これらの進展はすべて、処方箋による採用の強化を裏付け、フィッシュオイルオメガ3市場の臨床収益源を強化しています。

3. 南米における超臨界CO₂精製ハブの出現:

チリのGolden OmegaとペルーのTASAは、超臨界CO₂プラントを設立し、欧州薬局方モノグラフへの準拠と溶剤残留物の排除を保証しています。これらの高度な施設は、高純度の医薬品グレードフィッシュオイルオメガ3の生産を可能にし、これは原油の3~4倍の価格で取引されています。この大幅な価格プレミアムは、資本集約的な拡張を支え、企業が地域の生産能力を強化・統合することを可能にしています。日本の製薬会社や韓国の製薬会社と直接供給契約を結ぶことで、欧州の受託精製業者を迂回し、追加のマージンを獲得して収益性を向上させています。さらに、多国間貸し手からの財政支援は、資本コストを削減し、世界の市場における南米の競争力を強化しています。これらの戦略的イニシアチブは、フィッシュオイルオメガ3市場に長期的な供給の安全性と回復力を組み込んでいます。

4. サケのオメガ3レベルを維持するための養殖飼料の再配合:

ノルウェーの飼料メーカーであるSkrettingとBioMarは、養殖サケの切り身が100gあたり2~2.5gのEPA/DHAを含有するように飼料を再設計し、魚の栄養的魅力を回復させ、より健康的な食品に対する消費者需要に応えています。脂肪酸酸化を抑制する保持剤を使用することで、肉質を犠牲にすることなく海洋油の配合率を下げることができ、製品の市場競争力を維持する上で重要です。小売業者が「高オメガ3サケ」を宣伝することで価格プレミアムを獲得し、その付加価値が飼料供給業者に還元され、飼料配合の革新が促進されています。CargillのEWOS部門は、成長段階に基づいて投与量を調整する精密給餌プロトコルを採用し、飼料変換効率を最適化し、廃棄物を削減しています。持続可能で効率的な生産の必要性によって推進されるこの養殖飼料への需要の高まりは、ひいてはフィッシュオイルオメガ3市場における上流の原油使用を強化しています。

抑制要因

1. ペルー産アンチョビのバイオマス変動と漁獲枠停止:

2023年後半、エルニーニョ現象によりアンチョビの加入量が大幅に減少し、漁獲枠の停止が原油価格をわずか2ヶ月で34%も急騰させました。この混乱は、アンチョビのサプライチェーンが気候変動イベントに対して脆弱であることを浮き彫りにしました。2025年前半に設定された300万トンの漁獲枠はバイオマスの回復を示唆していますが、海洋温暖化の継続的な傾向は、この供給の安定性と予測可能性に対する長期的な脅威となっています。検証済みの書類のために一貫したEPA/DHAの投入に依存する製薬会社は、供給の変動が生産と規制遵守を妨げる可能性があるため、課題に直面しています。ノルウェー産ニシンやチリ産マアジを代替源として使用する動きもありますが、このアプローチは生態系リスクを解決するのではなく、単に転嫁するに過ぎません。結果として、アンチョビの変動性は短期的にはフィッシュオイルオメガ3市場に大きな圧力をかけ続け、サプライチェーンの持続可能性に関する懸念を高めています。

2. マイクロ藻類生産能力の急増による参入障壁の低下:

EvonikとCorbionのVeramaris部門は、ネブラスカ州の発酵能力を15,000トンから25,000トンに増強し、海洋汚染物質を含まないヴィーガンEPA/DHAオイルの生産を大幅に増加させました。これらのオイルは、従来の魚油に代わる持続可能な選択肢を提供し、植物ベースで環境に優しい製品に対する需要の高まりに応えています。藻類ユニットのコストが低下するにつれて、購入者は魚油価格を制限する立場にあり、市場のダイナミクスに変化をもたらしています。DSM-Firmenichは、藻類オイルが2030年までにサプリメント量の18~22%を占める可能性があると予測しており、競争を激化させ、従来の魚油生産者に革新を促しています。沿岸立地の制約を回避するモジュール式バイオリアクターは、需要センターに近い場所での生産を可能にすることでサプライチェーンを合理化しています。一方、コモディティ化の差し迫った脅威は、フィッシュオイルオメガ3市場における上流の価格決定力を損ない、競争環境を再形成する可能性があります。

# セグメント分析

成分タイプ別: EPAが医薬品の地位へ上昇

予測CAGR 10.04%で、EPAベースの成分は、DHAが2025年に63.42%の収益シェアを占めているにもかかわらず、フィッシュオイルオメガ3市場全体を上回るペースで成長すると予測されています。病院や処方箋チャネルでは、純度96%以上のEPA濃縮物への傾倒が強まっています。これらのプレミアム濃縮物は、バランスの取れたEPA/DHAブレンドよりも約3~4倍の価格で取引されており、量が控えめであっても価値獲得の拡大を可能にしています。これらの特殊な需要に応えるため、精製業者は高度なクロマトグラフィーカラムと分画システムを活用しています。これらの技術は、粗魚油をEPAが豊富なストリームとDHAが豊富なストリームに巧みに分離し、多様な医薬品および栄養規制への準拠を保証しています。DHAは乳幼児用調製粉乳やグミのような認知機能健康製品において優位性を維持していますが、その成長軌道は著しく緩やかです。この減速は、フィッシュオイルオメガ3市場におけるより収益性の高い治療用EPAへの戦略的シフトを強調しています。全体として、この二重の需要プロファイルは、コモディティグレードの製品とは対照的に、特殊グレードの製品の価格決定力を強化しています。

製品の状況の変化は、EPAとDHAの両方にとって独自のサプライチェーンダイナミクスを形成しています。医薬品グレードのEPAは、厳格な洗浄および文書化基準を遵守し、GMP準拠施設を通過することが義務付けられています。対照的に、DHAサプリメントは一般的に食事および栄養補助食品の基準に準拠しています。両方のストリームを管理できる加工業者は戦略的優位性を享受し、市場規制や償還経路の変化に応じて、ウェルネス用途と臨床用途の間で能力を転換することができます。研究開発の取り組みは、EPAプロドラッグと高度な送達メカニズムにますます焦点を当てています。これらの革新は、バイオアベイラビリティの向上と、今後10年間で承認された医療適応症を拡大する可能性を約束しています。一方、資本市場は、デュアルストリーム能力と高度な精製技術を誇る企業を明確に好み、フィッシュオイルオメガ3市場における機会の全範囲を活用する主要な候補と見なしています。

魚種別: アンチョビの変動の中でサケ油が台頭

2025年、アンチョビ由来のオイルはフィッシュオイルオメガ3市場を支配し、27.03%の量シェアを獲得しました。この優位性は、豊富なペルーの漁獲量と確立されたサプライチェーンによって推進され、サプリメントと養殖飼料の両方に費用対効果の高いEPA/DHA濃縮物を効率的に供給しています。持続可能な方法で調達された場合、これらの小型浮魚は、南太平洋での漁獲枠の変動に直面しても、最小限の汚染物質で高いオメガ3レベルをもたらします。この品質は、栄養補助食品から動物栄養まで幅広い用途をサポートしています。ニシンやマアジは追加の量を提供しますが、北海や太平洋での漁獲枠の引き締めという課題に直面しています。このダイナミクスは、アンチョビの安定したベースラインを強化しています。ノルウェーでは、生産者は天然漁獲に依存するだけでなく、サケの加工副産物を低汚染物質オイルに精製しています。MSCおよびFriends of the Seaによって認証されたこれらのオイルは、持続可能性プレミアムを獲得し、収益の変動を緩和するのに役立っています。この多様な魚種ミックスは、漁獲量の予測不可能な性質の中でも一貫した生産量を保証しています。

サケ油は急速に上昇しており、2031年までに9.51%のCAGR成長率が予測されています。この急増は、主に養殖の進歩に起因しており、飼料配合を洗練し、養殖サケの切り身のオメガ3含有量を高めています。ノルウェーの事業は、サケの内臓副産物をプレミアム濃縮物に転換しています。二重認証を活用することで、高価格を獲得するだけでなく、小売マーケティングにシームレスに統合し、高オメガ3含有量によりサケを直接的な健康上の利点として位置付けています。この垂直統合は独自の相乗効果を促進します。サケの切り身への需要が高まると副産物の利用可能性が増幅され、その逆も同様です。このようなダイナミクスは、フィッシュオイルオメガ3のバリューチェーンにおけるサケの極めて重要な役割を強化しています。精製業者はこのトレンドを活用し、複数の製品で収益化を達成し、天然漁獲の固有のリスクと養殖供給の安定性のバランスを取っています。全体的な軌道は、オメガ3に対する世界的な需要の高まりに対応するサケの重要性の高まりを浮き彫りにしています。

用途別: 乳幼児栄養がサプリメントを上回る成長

2025年、栄養補助食品はフィッシュオイルオメガ3市場を支配し、46.66%の収益シェアを確保しました。この急増は、心臓、脳、関節の健康にEPA/DHAの恩恵をもたらすカプセル、ソフトジェル、液体などの便利な形式に対する消費者の嗜好によって促進されました。このセグメントの強みは、オメガ3の利点に対する広範な認識と、錠剤を嫌う人々にもアピールする多様な形式にあります。これにより、小売およびEコマースの両方で一貫した成長の中でリードを維持することができました。Lovazaのような処方箋治療薬は、高トリグリセリド血症のための濃縮製剤を提供し、単位あたりのプレミアム価値を誇りますが、市販薬と比較して販売量が少ないため、全体的な市場シェアは限られています。強化牛乳やスムージーのような機能性食品および飲料は、カジュアルな消費者をターゲットにすることで、段階的な貢献をしています。市販薬の入手しやすさと医薬品のプレミアム価格設定のこの組み合わせは、市場の多様な状況を強調しています。

乳幼児栄養は市場で最も急速に成長しているセグメントであり、2031年までに10.44%のCAGRで拡大すると予測されています。この成長は、脳と目の発達におけるDHAの役割を強調するWHOとEFSAからの義務によって大きく推進されています。これらの厳格な基準に合わせるため、製剤業者は低臭気で24ヶ月間安定した濃縮物に焦点を当てており、少量であっても高マージンのニッチ市場を開拓しています。特にEUの2021年の100kcalあたり20~50mgのDHA義務化といった規制変更は、特に母乳に酷似した製品を求める共働き世帯の間で採用をさらに促進しました。これに応えて、加工業者はマイクロカプセル化された粉末や医薬品グレードの製剤を革新し、乳幼児栄養市場と処方箋市場の両方に対応しています。この戦略は、市場の周期性に対するヘッジとなるだけでなく、ウェルネス分野と臨床分野の両方で足場を確保します。ポートフォリオを多様化することで、サプライヤーは主流のサプリメント市場とニッチな栄養市場の両方から利益を得る良い位置にいます。

エンドユーザー別: 高齢者が価値を牽引し、乳幼児が成長を牽引

2025年、成人はフィッシュオイルオメガ3市場の78.44%という圧倒的なシェアを占めました。これは、ウェルネス志向のソフトジェル採用の急増と、心臓の健康のためのEPA処方箋の増加によって推進されました。このセグメントは、心臓と認知機能の健康を重視するだけでなく、肌の水分補給ソリューションを提供する急成長中の「内側からの美しさ」トレンドも取り込んでいます。これらの製品は、使いやすい形式で提供され、多様な層に響いています。一方、子供向けのグミは、乳幼児向け製品と成人向けサプリメントの間のギャップを埋める人気の移行手段として機能し、一貫した家族での使用を保証しています。乳幼児はより小さなセグメントですが、彼らの強化された調製粉乳はプレミアム価格を誇ります。成人中心の焦点は、特にライフスタイルに起因する欠乏症に対抗する上でのオメガ3の予防的健康の重要性を強調しています。

高齢者層は市場で最も急速に成長しているセグメントであり、2031年までに6.52%のCAGRで拡大すると予測されています。高齢者が認知機能の健康と心血管の安全性をますます優先するにつれて、臨床グレードの製品への支出が増加しています。これは、関節の可動性、記憶力の向上、抗炎症効果への彼らの焦点に明らかです。多様なニーズを認識し、業界は子供向けのフレーバーグミから高齢者向けの強力なカプセルまで、製品を調整しています。厳格な研究開発と主張の検証に裏打ちされたこの専門化は、参入障壁を高めます。既存のプレーヤーがこの複雑な状況を乗り越えて市場シェアを保護する一方で、DHA強化調製粉乳を摂取する乳幼児が最も増分的な収益に貢献しています。すべての年齢層に対応するためにポートフォリオを多様化することで、利害関係者はフィッシュオイルオメガ3市場における需要の変動に対して効果的にヘッジしています。

# 地域分析

北米

2025年、北米は収益の34.10%を占め、メディケア・パートDによるイコサペントエチルの償還によって支えられました。IMS Healthは、2025年第4四半期に230万件の処方箋を記録し、前年比47%という堅調な成長を示しました。カナダの市販薬市場とメキシコの強化食品イニシアチブも需要に貢献していますが、米国は高度な臨床インフラによって際立っています。ジェネリック医薬品の参入により、競争環境は激化しています。しかし、GOEDおよびMSC認証に裏打ちされたプレミアム製剤は、価格面で優位性を保ち、北米のフィッシュオイルオメガ3分野における収益性を確保しています。

アジア太平洋

アジア太平洋地域は、2031年までに10.80%のCAGRで成長を牽引すると予測されています。中国のSAMRは、汚染物質の制限をEUの基準と調和させ、より純粋なオイルへの輸入を誘導しています。日本のFOSHUイニシアチブは、EPA/DHAの健康上の利点を促進し、高齢化する人口と相まって、安定した需要を確保しています。インドでは、主要な食用油へのオメガ3の導入が市場リーチを拡大しています。Tmallや楽天のようなプラットフォームは、直接消費者への販売を革新し、小規模なグローバルブランドが物理的な店舗の負担なしに広大な顧客層にアクセスすることを可能にしています。

欧州

欧州の堅調な存在感は、ドイツ、英国、スカンジナビアのサプリメント中心の文化に根ざしています。欧州は、厳格な規制環境を乗り越え、持続可能性を擁護しながら、依然として強力なプレーヤーです。欧州食品安全機関(EFSA)が主導し、この地域は世界の新規食品承認と安全性評価において進歩を遂げています。

このレポートは、世界の魚油オメガ3市場に関する詳細な分析を提供しています。魚油オメガ3は、善玉コレステロール値を改善し、血中トリグリセリド値を低下させることで、心血管疾患の予防や改善に寄与するとされています。

市場の範囲とセグメンテーション:

本調査は、市場の前提条件、調査範囲、および調査方法を明確にしています。市場は、タイプ別(EPA、DHA)、魚種別(アンチョビ、タラ肝油、サケ、マグロ、その他)、用途別(栄養補助食品、乳幼児栄養、機能性食品・飲料、その他)、エンドユーザー別(成人、高齢者、子供)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測が価値(USD百万)で示されています。

市場規模と成長予測:

魚油オメガ3市場は、2026年には11.9億米ドル、2031年には18.1億米ドルに達すると予測されており、堅調な成長が見込まれています。特に、EPA濃縮物は処方薬としての需要が加速しているため、2031年までに年平均成長率(CAGR)10.04%で最も急速に拡大すると予測されています。地域別では、アジア太平洋地域が中国、日本、インドにおける中間層の拡大、より厳格な純度規制、機能性食品の承認を背景に、CAGR 10.80%で最も速い成長を遂げると見られています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* EPA/DHA強化飲料における機能性食品ブーム。

* 処方箋グレードのEPAが心臓病治療ガイドラインで支持を得ていること。

* 南米における超臨界CO2精製ハブの出現。

* サケのオメガ3レベルを維持するための養殖飼料の再処方。

* アジアのEコマース全体でのGOED主導の品質認証マークの採用。

* MSC認証を受けた小型浮魚の漁獲枠がプレミアム価格を可能にしていること。

市場の阻害要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

* ペルー産アンチョビのバイオマス変動と漁獲枠の一時停止。

* 微細藻類生産能力の急増による新規参入障壁の低下。

* EUおよび中国における極性汚染物質の制限強化。

* 深海貨物輸送の脱炭素化コストがCIF価格を押し上げ、輸出業者の利益を圧迫していること(IMO 2030の義務化により冷蔵輸送に15~20%の追加料金が発生)。

その他の分析:

レポートでは、消費者の行動分析、規制環境、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争状況が詳細に評価されています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析に加え、DSM-Firmenich、BASF SE、Croda International plc、Omega Protein Corporation、Corbion NVなど、主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来展望:

本レポートは、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EPA/DHA強化飲料における機能性食品ブーム

- 4.2.2 処方箋グレードのEPAが心臓病ガイドラインの支持を得る

- 4.2.3 南米における超臨界CO2精製ハブの出現

- 4.2.4 サケのオメガ3レベルを維持するための養魚飼料の再配合

- 4.2.5 GOED主導の品質認証マークのアジアeコマース全体での採用

- 4.2.6 MSC認証の小型浮魚類割当がプレミアム価格を可能にする

-

4.3 市場抑制要因

- 4.3.1 変動するペルー産アンチョビのバイオマスと漁獲割当の一時停止

- 4.3.2 微細藻類生産能力の急増による参入障壁の低下

- 4.3.3 EUおよび中国における極性汚染物質の制限強化

- 4.3.4 深海貨物脱炭素化コストによるCIF価格の高騰

- 4.4 消費者行動分析

- 4.5 規制状況

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 種類別

- 5.1.1 EPA(エイコサペンタエン酸)

- 5.1.2 DHA(ドコサヘキサエン酸)

-

5.2 種別

- 5.2.1 アンチョビ

- 5.2.2 タラ肝油

- 5.2.3 サーモン

- 5.2.4 マグロ

- 5.2.5 その他の種

-

5.3 用途別

- 5.3.1 栄養補助食品

- 5.3.1.1 認知機能の健康

- 5.3.1.2 心臓の健康

- 5.3.1.3 その他の健康用途

- 5.3.2 乳幼児栄養

- 5.3.3 機能性食品および飲料

- 5.3.4 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 成人

- 5.4.2 高齢者

- 5.4.3 子供

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 スウェーデン

- 5.5.2.11 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 ナイジェリア

- 5.5.5.4 エジプト

- 5.5.5.5 モロッコ

- 5.5.5.6 トルコ

- 5.5.5.7 南アフリカ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DSM-Firmenich

- 6.4.2 BASF SE

- 6.4.3 Croda International plc

- 6.4.4 Omega Protein Corporation

- 6.4.5 Corbion NV

- 6.4.6 GC Rieber VivoMega

- 6.4.7 Pelagia AS

- 6.4.8 TripleNine Group A/S

- 6.4.9 TASA (Tecnologica de Alimentos S.A.)

- 6.4.10 Austevoll Seafood ASA

- 6.4.11 Olvea Group

- 6.4.12 Lysi hf

- 6.4.13 Barleans Organic Oils

- 6.4.14 Nordic Naturals, Inc.

- 6.4.15 Cargill Inc. (EWOS)

- 6.4.16 AlaskOmega (OmegaSea, LLC)

- 6.4.17 Kobyalar Group

- 6.4.18 Copeinca ASA

- 6.4.19 Solutex GC

- 6.4.20 Evonik Industries

- 6.4.21 Golden Omega SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

魚油オメガ-3とは、主にイワシ、サバ、マグロなどの青魚の油に豊富に含まれる多価不飽和脂肪酸の一種です。人間の体内ではほとんど合成できないため、食事やサプリメントからの摂取が必須となる「必須脂肪酸」として知られています。特に、エイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)がその代表であり、これらは健康維持に不可欠な役割を担っています。細胞膜の構成成分や生理活性物質の前駆体として、体内の様々な機能に影響を与えます。

オメガ-3脂肪酸にはいくつかの種類がありますが、魚油に特に多く含まれるのはEPAとDHAです。植物油に豊富なα-リノレン酸(ALA)もオメガ-3脂肪酸の一種ですが、体内でEPAやDHAへの変換効率は低いとされます。そのため、EPAとDHAを直接摂取できる魚油は、これらの必須脂肪酸を効率的に補給する上で重要です。EPAは主に血液の健康や炎症反応の調整に関与し、DHAは脳や神経組織、目の網膜に多く存在し、それらの機能維持に深く関わっています。

魚油オメガ-3、特にEPAとDHAは、多岐にわたる健康効果が科学的に裏付けられています。最もよく知られるのは心血管系への効果です。血中中性脂肪値を低下させ、悪玉コレステロール(LDL)の酸化を抑制し、善玉コレコレステロール(HDL)を増加させることで、動脈硬化の予防に寄与します。また、血小板の凝集を抑え、血液をサラサラにする効果や、不整脈のリスク低減作用も報告されています。脳機能においても重要な役割を果たします。DHAは脳の主要な構成成分の一つであり、記憶力や学習能力の維持・向上に貢献すると考えられています。認知症の予防や改善、うつ病や注意欠陥・多動性障害(ADHD)の症状緩和に対する研究も進められています。目の健康にも不可欠で、DHAは網膜の光受容細胞に豊富に存在し、視機能の維持に役立ちます。ドライアイの症状改善にも効果が期待されます。さらに、強力な抗炎症作用も注目されています。関節リウマチなどの炎症性疾患の症状緩和、アレルギー反応の抑制、炎症性腸疾患の管理などに応用されています。妊娠中や授乳期の女性にとっては、胎児や乳幼児の脳や目の発達にDHAが不可欠であるため、その摂取が推奨されます。免疫機能の調整や、一部のがん予防に対する研究も行われており、その可能性は広がり続けています。

魚油オメガ-3製品の品質と効果を最大化するため、様々な技術が用いられています。まず、「抽出・精製技術」では、魚の組織から油を効率的に抽出し、重金属、PCB、ダイオキシンなどの有害物質や不純物を除去します。分子蒸留や超臨界流体抽出といった高度な技術で、高純度の魚油が製造されます。次に、「濃縮技術」です。天然の魚油に含まれるEPAやDHAの濃度は限られるため、これらを高濃度に精製する技術が開発され、少ない量でより多くの有効成分を摂取できるようになります。製品の「形態」も重要です。天然に近い「トリグリセリド(TG)フォーム」は吸収率が高いとされます。濃縮・精製が容易な「エチルエステル(EE)フォーム」は医薬品に多く利用されます。EEフォームをTGフォームに近い構造に戻した「再エステル化トリグリセリド(rTG)フォーム」は、高濃度と吸収性を両立します。魚油は酸化しやすいため、「安定化技術」が不可欠です。ビタミンEなどの抗酸化剤添加、カプセル化、窒素充填、遮光容器の使用など、様々な方法で酸化を防ぎ品質を保持します。さらに、魚特有の臭いを抑える脱臭技術や、吸収性を高める乳化技術、リポソーム化技術なども研究・実用化されています。

魚油オメガ-3市場は、世界的な健康意識の高まりとともに近年著しい成長を遂げています。生活習慣病の予防や脳機能の維持への関心が高まる中で、サプリメントとしての需要が拡大しています。日本においても、特定保健用食品(トクホ)としてEPAやDHAを関与成分とする製品が多数承認され、その機能性が広く認知されています。しかし、市場の拡大とともにいくつかの課題も浮上しています。一つは「持続可能性」の問題です。魚油の主要な供給源であるイワシやサバなどの漁獲量が乱獲により減少する懸念があり、持続可能な漁業を推進するためのMSC(海洋管理協議会)認証などの取り組みが重要視されます。もう一つは「品質管理」です。魚油製品の品質は、原料魚の選定、精製技術、酸化防止対策によって大きく左右されます。重金属やPCBなどの環境汚染物質の除去、そして酸化による品質劣化を防ぐための厳格な管理体制が求められます。消費者の間でも、製品の純度や鮮度に対する意識が高まっており、信頼できるブランドや認証マークの有無が選択の基準となっています。このような背景から、魚油以外の供給源、例えば藻類由来のDHAなど、持続可能で高品質なオメガ-3の探索と開発も活発に行われています。

魚油オメガ-3の将来は、さらなる研究の深化と技術革新によって、その可能性を広げていくことでしょう。医学・栄養学分野では、オメガ-3脂肪酸が関与する新たな健康効果や疾患予防メカニズムの解明が進められています。特に、個別化栄養の観点から、個人の遺伝的背景や生活習慣に応じた最適な摂取量やバランスに関する研究が期待されます。技術面では、より効率的で環境負荷の低い抽出・精製技術の開発、そして酸化安定性や生体吸収性をさらに高めるための製剤技術の進化が予測されます。ナノエマルジョン技術やマイクロカプセル化技術の応用により、有効成分の安定供給と体内での利用効率の向上が図られるでしょう。供給源の多様化も重要なテーマです。海洋資源の持続可能性への懸念から、藻類由来のDHAや、遺伝子組み換え技術を用いた植物からのオメガ-3生産など、代替供給源の開発が加速すると考えられます。

これらの進展は、魚油オメガ-3市場だけでなく、オメガ-3全体のエコシステムに大きな変革をもたらすでしょう。消費者は、より安全で、効果的で、環境に配慮した製品を選択できるようになり、健康寿命の延伸に貢献することが期待されます。しかし、新たな技術や供給源の導入には、安全性評価、規制の整備、そして消費者の理解と受容を得るための努力が不可欠です。透明性の高い情報提供と科学的根拠に基づいたコミュニケーションが、将来のオメガ-3産業の健全な発展を支える鍵となるでしょう。