ポリウレタン(PU)ホットメルト接着剤市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ポリウレタンホットメルト接着剤市場レポートは、タイプ(反応性および非反応性)、用途(紙・板紙および包装、電子・電気、自動車、家具・木工、履物、ヘルスケア、繊維、製本、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタンホットメルト接着剤市場の概要

本レポートは、ポリウレタン(PU)ホットメルト接着剤市場について、タイプ別(反応性、非反応性)、用途別(紙・板紙・包装、電子・電気、自動車、家具・木工、履物、ヘルスケア、繊維、製本、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化し、2025年から2030年までの成長トレンドと予測をUSD価値で提供しています。

市場規模とシェアの概要

* 調査期間: 2019年~2030年

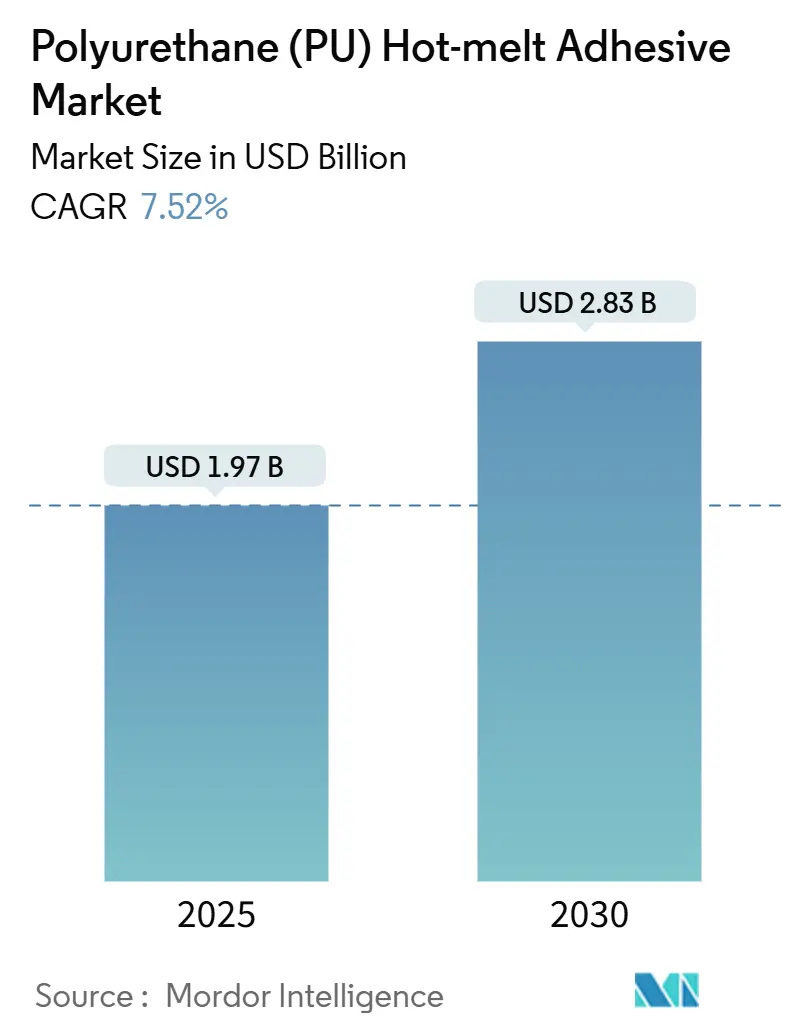

* 2025年の市場規模: 19.7億米ドル

* 2030年の市場規模: 28.3億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)7.52%

* 最も急速に成長する市場: 南米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析とトレンド

電子商取引のフルフィルメントセンターにおける自動化の加速、消費者向けおよび医療用電子機器の小型化、揮発性有機化合物(VOC)排出に関する厳しい規制が、接着剤の選択を再形成し、湿気硬化型反応性システムへの需要を一貫して推進しています。ロボット工学向けに予測可能なレオロジー、熱に弱い部品を保護するための低温塗布、および進化する労働衛生法に準拠した微量排出配合を保証できるサプライヤーは、ポリウレタンホットメルト接着剤市場でシェアを獲得する上で最も有利な立場にあります。

主な推進要因

1. Eコマース自動化によるケースシーリング需要の増加(CAGRへの影響: +2.0%):

自動化されたフルフィルメントセンターでは、瞬時に初期接着強度を発現し、ライン停止やテープの再作業なしに数秒でカートンを次の工程に移動できる接着剤が求められます。反応性ポリウレタンホットメルトは、より広い温度範囲で凝集強度を維持し、空調されていない流通ハブでも一貫したシーリングを可能にします。均一な粘度は、タンクの炭化を防ぎ、清掃のためのダウンタイムを削減するメルトオンデマンド塗布装置も容易にします。多くの小包がコンベア加速、自動個数分離、ロボット仕分けに遭遇するため、接着剤は従来のホットメルトが剥がれやすい反復的な動的負荷に耐える必要があります。

2. 電子機器の小型化による低温PUR HMAの必要性(CAGRへの影響: +1.2%):

携帯電話メーカー、ウェアラブル専門企業、自動車ティア1サプライヤーは、従来のホットメルトに関連する160℃以上の塗布温度に耐えられないサブミリメートルギャップを持つアセンブリを設計する傾向にあります。新しく配合されたポリウレタングレードは100~120℃で流動し、微細ピッチのボールグリッドアレイのはんだ疲労を回避しつつ、熱サイクルを通じて永続的な接着を提供するために架橋します。折りたたみ式ディスプレイやフレキシブルプリント回路は、繰り返しの曲げによってせん断応力や剥離応力を発生させますが、ポリウレタンの破断時伸びは、エポキシやアクリル溶液よりもこの疲労要件を満たします。医療用電子機器では、ガンマ線照射やオートクレーブサイクルによる滅菌により、ポリウレタンは加水分解劣化に耐え、接着ラインの完全性を維持するため魅力的です。

3. VOC規制による溶剤系接着剤からの転換(CAGRへの影響: +0.8%):

カナダの2024年規制では、接着剤のVOC含有量を30g/Lに制限しており、これはほとんどの溶剤系化学物質では実質的に達成不可能です。欧州のREACH規則は、光開始剤と表示されたジイソシアネートに対する規制を追加し、メーカーは微量排出ポリウレタングレード(遊離イソシアネート0.1%以下)の開発を加速させています。自動車内装工場では、作業員がトルエンやキシレンを多く含む製品を扱わなくなるため、訓練や医療監視のコストが削減されることから、この転換を歓迎しています。

4. 自動車の軽量化とモジュール式内装(CAGRへの影響: +0.6%):

世界の自動車メーカーは、アルミニウム、高強度鋼、炭素繊維複合材など、異なる材料の組み合わせにおいて、溶接や機械的クリップの代わりに接着剤接合を推進しています。反応性ポリウレタンホットメルトは、剛性の高い構造用エポキシよりも振動を吸収する引張特性を示し、厳しい動的衝突シミュレーションの認定を容易にします。電気自動車では、バッテリーパックメーカーが冷却チャネルやガスケットフレームの固定に低粘度PUR HMAを使用しています。

5. バイオベースポリオールの持続可能性ラベル獲得(CAGRへの影響: +0.4%):

持続可能性への意識の高まりから、バイオベースポリオールを使用した接着剤が注目されています。特に欧州を中心に、環境に配慮した製品への需要が高まっています。

主な阻害要因

1. MDI/TDI価格の変動によるマージン圧迫(CAGRへの影響: -1.80%):

MDIの価格は2023年から2025年の間に45%変動し、米国の生産停止や中国の貿易措置が供給を混乱させ、買い手をスポット市場に押し込みました。長期契約を持たない小規模な接着剤コンバーターは、年間価格リストに縛られる包装や木工の顧客にこのような価格高騰を転嫁することが困難です。

2. 遊離イソシアネート曝露に関する規制強化(CAGRへの影響: -0.90%):

2023年8月以降、欧州では、モノマー性ジイソシアネートを0.1%以上含む製品の輸入業者および川下ユーザーは、REACH附属書XVIIの規定に基づき、5年ごとに作業員の訓練と認定を義務付けられています。この行政負担は、一部のエンドユーザー、特に小規模な家具店が標準的なPUR HMAを選択することを躊躇させ、1キログラムあたりの価格が高いにもかかわらず、非イソシアネートハイブリッドへと移行させています。

3. 特殊低粘度反応性粘着付与剤の不足(CAGRへの影響: -0.50%):

特定の高性能用途に不可欠な特殊低粘度反応性粘着付与剤の供給不足が、市場の成長を抑制する可能性があります。

セグメント分析

タイプ別: 反応性システムが架橋強度により優位性を維持

* 反応性グレード: 2024年には世界市場価値の62.78%を占め、湿気誘起性の架橋により、熱、湿気、化学薬品に対する耐性を実現し、その優位性を維持すると予測されています。市場をリードするサプライヤーは、塗布中の遊離イソシアネート放出を抑制するシラン捕捉剤を添加し、新しい欧州の職場基準を満たしながら性能を維持しています。

* 非反応性グレード: 2030年までに8.11%のCAGRを記録すると予測されており、段ボールケースシーリングや繊維ラミネーションなど、恒久的な接着が必須ではない分野で、再配置可能性とリサイクル性が重要であることを示しています。

両カテゴリーにおいて、ハイブリッド化学への投資は、即時接着と遅延硬化の境界を曖昧にしています。ヘンケルは、モノマー性ジイソシアネートを0.1%未満に抑えつつ、24時間後に10MPaを超える引張せん断強度を達成する微量排出反応性PUR HMAを販売しています。同時に、配合者は、完全な湿気硬化前にライン速度に近いハンドリングを可能にする急速結晶化を伴う熱可塑性PURブレンドを開発しています。

用途別: 包装が規模を拡大し、ヘルスケアが勢いを増す

* 紙・板紙・包装: 2024年の収益の32.57%を占めました。食料品Eコマースや冷凍食品物流におけるカートン閉鎖ラインは、急速な硬化速度と冷凍庫の結露に対する耐性を必要とします。自動ケース組立機は毎分400ユニットを超えることが多く、反応性PUR HMAは、冷蔵保管による高湿度の段ボールでもシーリングの完全性を維持します。

* ヘルスケア: 2030年までに8.34%のCAGRを記録すると予測されています。カテーテルアセンブリ、経皮パッチ、バイオセンサーハウジングがISO-10993細胞毒性試験に合格する低温PURグレードを採用しています。

* 電子機器: ハンドセットODM(Original Design Manufacturer)が衝撃吸収が不可欠なOLEDディスプレイやスピーカーモジュールの接着にPURを使用するなど、引き続き堅調な貢献をしています。

* 自動車: 内装トリム、ピラーガーニッシュ、吸音材などに用途が集中しており、それぞれが-40℃から120℃までのポリウレタンの柔軟性の恩恵を受けています。

* 履物・繊維ラミネーション: メッシュ、革、フォームを最終アセンブリを硬化させることなく結合するためにPURウェブに依存しており、ここではブランドがリサイクル目標を設定しているため、非反応性システムの需要が高まっています。

地域分析

* アジア太平洋: 2024年には世界売上高の46.20%を占めました。中国の携帯端末輸出とインドの自動車組立ラインが、反応性PURプレポリマーの大量消費を牽引しています。日本の成熟した医療機器エコシステムは、マイクロカテーテルや画像プローブに流れる低粘度で超高純度グレードに対してプレミアム価格を要求しています。

* 北米: 段ボール包装および家具製造において、ホットメルト装置の大きな導入基盤を維持しています。この地域の厳しいVOC規制は、LEED(Leadership in Energy and Environmental Design)の室内空気基準を達成する微量排出PURスティックを支持しており、ハイブリッドホットメルトに対する市場シェアを維持するのに役立っています。

* 欧州: 持続可能性のリーダーシップによって差別化されています。接着剤の購入者は、しばしば完全な「ゆりかごからゲートまで」のカーボンフットプリントを要求し、PURサプライヤーは独立した研究所を通じてバイオベース含有量を認証するよう促されています。

* 南米: ブラジルの建設および包装食品工場が、輸出市場の安全基準を満たすために溶剤系システムを完全にスキップし、直接PURに移行しているため、7.89%と最も急速な地域CAGRを示しています。

競争環境

ポリウレタンホットメルト接着剤市場は中程度の集中度です。各社は、持続可能な化学物質を開発しつつ、リードタイムを短縮し、為替レートの変動をヘッジする地域生産拠点を追加するという二重戦略を追求しています。H.B. Fullerは、ADINOとの合弁事業を通じて山東省に13,000トンのPURラインを開設し、中国のスマートデバイス工場への供給セキュリティを強化しました。Henkelは、REACH附属書XVIIへの直接的な回答として、Technomelt Micro Emissionシリーズを継続的に強調しています。Sikaは2024年後半に中南米のブレンド能力を拡大し、公共事業のアップグレードに関連する土木工学用接着剤の需要を取り込みました。DowとBASFによる原材料レベルでの能力増強は、供給原料の変動が短期的な価格設定を複雑にする中でも、将来の需要に対する信頼を裏付けています。

主要企業:

3M、Arkema、Henkel AG & Co. KGaA、H.B. Fuller Company、Jowat SE

最近の業界動向

* 2025年5月: 中国の郯城県に、中国のLishengとドイツのADINO Groupが合併した合弁会社であるShandong ADINO New Materials Co., Ltd.が設立されました。この施設は、PUR接着剤の年間生産能力13,000トン、EVA接着剤の年間生産能力40,000トンを誇ります。

* 2025年4月: Tex Year Industries Inc.は、電子製品組立用に特別に設計された、バイオベース材料を40%含むバイオベースポリウレタン反応性(PUR)ホットメルト接着剤R3220を発売しました。

本レポートは、世界のポリウレタン(PU)ホットメルト接着剤市場に関する包括的な分析を提供しています。PUホットメルト接着剤は、従来のスティック状やペレット状のホットメルトとは異なり、カートリッジやスラッグから加熱・供給される接着剤として定義されています。

市場は、タイプ別(非反応性、反応性)、用途別(紙・板紙・包装、ヘルスケア、自動車、家具・木工、履物、繊維、電気・電子、製本、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化されています。主要地域にわたる15カ国の市場規模と予測が提供されており、各セグメントについて収益(USD Million)に基づいた市場規模と予測が示されています。

市場規模に関して、世界のポリウレタンホットメルト接着剤市場は、2025年に19.7億米ドルに達し、2030年までに28.3億米ドルに成長すると予測されています。最も急速に成長しているセグメントはヘルスケア用途であり、医療機器の小型化や生体適合性・滅菌可能な接着剤の必要性から、8.34%の年間平均成長率(CAGR)を記録しています。タイプ別では、反応性グレードが世界収益の62.78%を占め、その湿気硬化型架橋能力により市場をリードしています。地域別では、アジア太平洋地域が46.20%の市場シェアを占め、需要を牽引しています。これは、中国における電子機器製造規模の拡大、インドにおける自動車生産の増加、および地域全体の包装産業の堅調な成長によるものです。

市場の主要な推進要因としては、Eコマースの自動化によるケースシーリング需要の増加、電子機器の小型化に伴う低温硬化型PUR HMAの必要性、VOC(揮発性有機化合物)規制による溶剤系接着剤からのシフト、自動車の軽量化とモジュール式内装への移行、およびバイオベースポリオールが持続可能性ラベルを獲得していることなどが挙げられます。

一方、市場の成長を抑制する要因としては、MDI/TDI原料価格の変動が利益率を圧迫し、調達計画を複雑にしていること(近年では最大45%の変動)、遊離イソシアネートへの曝露に関する規制の厳格化、および特殊な低粘度反応性粘着付与剤の不足が指摘されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に分析されています。主要企業として、3M、Arkema、BASF、DIC CORPORATION、H.B. Fuller Company、Henkel Corporation、Huntsman、Jowat SE、Sika AGなど多数の企業が挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向がプロファイルされています。

その他、本レポートには、調査方法、エグゼクティブサマリー、市場の景観(市場概要、バリューチェーン分析、ポーターのファイブフォース分析)、市場機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価)なども含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースの自動化がケースシーリングの需要を押し上げ

- 4.2.2 電子機器の小型化には低温PUR HMAが必要

- 4.2.3 VOC規制による溶剤系接着剤からの転換

- 4.2.4 自動車の軽量化とモジュール式内装

- 4.2.5 バイオベースポリオールが持続可能性ラベルを獲得

- 4.3 市場の阻害要因

- 4.3.1 MDI/TDI価格の変動が利益を圧迫

- 4.3.2 遊離イソシアネート曝露に関する規制の強化

- 4.3.3 特殊な低粘度反応性粘着付与剤の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 反応性

- 5.1.2 非反応性

- 5.2 用途別

- 5.2.1 紙、板紙、包装

- 5.2.2 電子機器および電気

- 5.2.3 自動車

- 5.2.4 家具および木工

- 5.2.5 フットウェア

- 5.2.6 ヘルスケア

- 5.2.7 繊維

- 5.2.8 製本

- 5.2.9 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 BC Adhesives

- 6.4.5 Chemence

- 6.4.6 Collano Adhesives

- 6.4.7 DIC CORPORATION

- 6.4.8 Franklin International

- 6.4.9 H.B. Fuller Company

- 6.4.10 Henkel Corporation

- 6.4.11 HRANIPEX Czech Republic k.s.

- 6.4.12 Huntsman

- 6.4.13 IFS Industries Inc.

- 6.4.14 Jowat SE

- 6.4.15 KLEIBERIT SE & Co. KG

- 6.4.16 Sika AG

- 6.4.17 Tex Year Industries Inc.

- 6.4.18 Toyo-Morton

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン(PU)ホットメルト接着剤は、熱可塑性樹脂の特性と反応性ウレタンの特性を兼ね備えた高機能接着剤でございます。一般的に、加熱により溶融し、冷却によって初期の接着力を発現するホットメルト接着剤の利点に加え、空気中の湿気(水分)と反応して化学的に架橋することで、最終的に非常に強固で耐久性の高い接着層を形成するという二段階硬化メカニズムを持つ点が最大の特徴です。この反応性ホットメルトは、初期のハンドリング強度を迅速に得られる利便性と、最終的な接着層が優れた耐熱性、耐水性、耐薬品性、そして高い接着強度を発揮するという、従来のホットメルト接着剤では達成が困難であった性能を両立させております。特に、イソシアネート基を持つプレポリマーが湿気と反応してウレタン結合を形成し、三次元網目構造を構築することで、熱可塑性のみの接着剤とは一線を画す性能を実現しているのです。

ポリウレタンホットメルト接着剤にはいくつかの種類がございます。最も一般的なのは、空気中の湿気と反応して硬化する「湿気硬化型」で、これはイソシアネート基が水と反応してアミンを生成し、さらにアミンがイソシアネートと反応してウレア結合を形成することで架橋が進みます。このタイプは、特別な硬化設備を必要とせず、室温での硬化が可能であるため、幅広い用途で利用されております。また、特定の温度でブロック剤が解離し、イソシアネート基が露出して反応を開始する「ブロックイソシアネート型」も存在し、こちらは硬化開始温度を制御できる利点がございます。さらに、少数ではございますが、紫外線(UV)照射によって硬化するタイプも開発されており、これは高速硬化が求められる分野で注目されております。これらの接着剤は、主鎖を構成するポリマーの種類(ポリエステル系、ポリエーテル系など)によって、柔軟性、耐熱性、耐水性、耐加水分解性などの特性が調整され、多様な要求に対応できるよう設計されております。

その優れた特性から、ポリウレタンホットメルト接着剤は多岐にわたる産業分野で活用されております。自動車産業では、内装材(シート、ドアパネル、ルーフライニング)の接着、ヘッドランプやバンパーなどの部品固定、さらには車体構造材の軽量化と強度向上に貢献しております。建築・建材分野では、床材、壁材、断熱パネル、窓枠の接着、木材加工における集成材やフローリングの製造に不可欠な材料となっております。家具製造においても、木材、ファブリック、皮革などの異種材料接着に用いられ、耐久性と美観を両立させております。繊維・アパレル産業では、防水透湿素材のラミネート加工やシームシーリング、靴の製造に利用され、機能性衣料の進化を支えております。電子機器分野では、部品の固定、筐体の接着、防水・防湿対策として採用され、製品の信頼性向上に寄与しております。その他、食品包装、書籍の背表紙、医療用具、スポーツ用品など、高強度、耐久性、耐熱性、耐水性、柔軟性、そしてVOC(揮発性有機化合物)低減が求められるあらゆる分野でその価値を発揮しております。

関連技術としては、まず他の接着剤との比較が挙げられます。従来のEVAやポリオレフィン系ホットメルト接着剤は初期接着性に優れるものの、最終的な接着強度や耐熱性、耐水性に限界がありました。一方、溶剤系接着剤はVOC排出の問題や乾燥時間の長さが課題であり、水系接着剤も乾燥時間や耐水性に制約がありました。二液型接着剤(エポキシ、ウレタンなど)は高い性能を発揮しますが、混合の手間やポットライフ(可使時間)の管理が必要となります。ポリウレタンホットメルト接着剤は、これらの接着剤の利点を組み合わせ、欠点を補う形で進化してきました。塗布技術においても、スロットダイ塗布、スプレー塗布、ロール塗布、ビード塗布など、様々な方法が用いられ、自動化や精密塗布技術の進歩が接着剤の性能を最大限に引き出す上で重要となっております。また、硬化を促進するための湿度管理や、プライマーの使用といった技術も、接着性能の安定化と向上に貢献しております。非溶剤系であるため、環境負荷が低い点も大きな利点であり、環境規制が厳しくなる中でその重要性は増しております。

市場背景を見ると、ポリウレタンホットメルト接着剤市場は、近年著しい成長を遂げております。この成長の主な要因は、環境規制の強化によるVOC削減ニーズの高まり、自動車産業における軽量化と燃費向上への要求、生産性向上を目指す高速接着・自動化へのシフト、そして製品の高機能化(耐久性、耐熱性、耐水性)へのニーズ増大が挙げられます。特に、異なる種類の材料を強固に接着できる能力は、複合材料の利用拡大に伴い、その価値を一層高めております。一方で、課題も存在します。従来のホットメルト接着剤と比較してコストが高いこと、未硬化品の保管や塗布装置の清掃において湿気管理が不可欠であること、そして硬化時間の調整が難しい場合があることなどが挙げられます。しかし、これらの課題に対し、メーカー各社は技術開発を進め、より使いやすく、高性能な製品を提供することで市場の拡大を牽引しております。主要メーカーは、自動車、建築、電子機器などの大手顧客との連携を深め、特定の用途に特化したソリューションを提供することで競争力を高めております。

将来展望としては、ポリウレタンホットメルト接着剤はさらなる高機能化と環境対応の進化が期待されております。より高速な硬化速度、低硬化温度での性能発現、極限環境下での耐熱性・耐寒性・耐薬品性の向上、そして柔軟性と強度の両立といった性能向上が進むでしょう。また、透明性や非黄変性の向上は、ディスプレイや光学部品など新たな用途への展開を可能にします。環境面では、バイオマス由来原料の採用や、リサイクル性・分解性の向上、さらには低イソシアネート化やイソシアネートフリー化といった、より安全で持続可能な製品開発が加速すると考えられます。新たな用途開発も活発であり、再生可能エネルギー分野(太陽電池パネル、風力発電ブレード)、ウェアラブルデバイス、スマートテキスタイル、さらには3Dプリンティング技術への応用など、その可能性は無限大です。製造現場においては、塗布プロセスのデジタル化やAIを活用した最適化など、スマートファクトリーとの連携が進み、生産効率と品質のさらなる向上が図られることでしょう。ポリウレタンホットメルト接着剤は、今後も様々な産業の発展を支える重要なキーマテリアルとして、その進化を続けていくと確信しております。