人工腱と靭帯市場:規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

人工腱・靭帯市場レポートは、用途(膝関節損傷、足関節・足部損傷など)、インプラントの種類(合成素材など)、材料(ポリプロピレン、炭素繊維など)、術式(一次再建、再置換再建)、エンドユーザー(外来手術センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工腱・靭帯市場の概要(2025年~2030年)

このレポートは、人工腱・靭帯市場の規模、シェア、トレンド、および2030年までの予測について詳細に分析しています。市場は、アプリケーション(膝の損傷、足首の損傷など)、インプラントタイプ(合成、その他)、材料(ポリプロピレン、炭素繊維など)、手術手技(一次再建、再建術)、エンドユーザー(外来手術センターなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

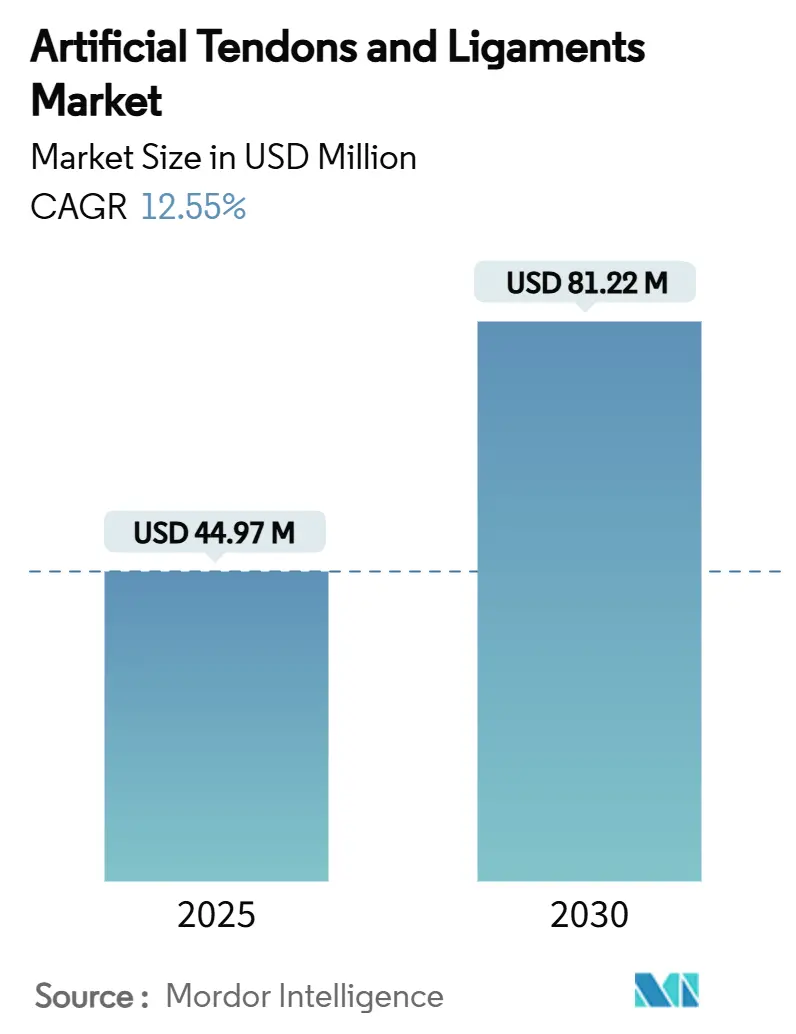

人工腱・靭帯市場は、2025年には4,497万米ドルと評価され、2030年には8,122万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)12.55%で成長する見込みです。この成長は、スポーツ関連の靭帯損傷の増加、低侵襲手術技術への移行、および外来手術の急速な拡大によって牽引されています。

地域別では、ヨーロッパが市場収益の38%を占め、引き続き主導的な地位を維持しています。一方、アジア太平洋地域はスポーツ参加者の増加を背景に、13.1%という最速のCAGRで成長すると予測されています。アプリケーション別では、膝の損傷が市場の58%を占めていますが、足首の手術は13.8%のCAGRで加速しています。インプラントタイプでは、合成PET-LARSシステムが競争の中心ですが、ハイブリッド3Dプリントスキャフォールドが17.2%のCAGRで拡大しており、技術的な転換点を示しています。エンドユーザー別では、現在、病院が最も多くの症例を扱っていますが、外来手術センター(ASC)が整形外科の能力を拡大し、市場で最も速い成長を遂げています。StrykerによるArtelonの買収のような戦略的買収は、業界の統合と差別化された生体材料への探求を浮き彫りにしています。

主要な市場トレンドと洞察

成長要因:

1. スポーツ関連の靭帯損傷の急増: 年間約40万件のACL再建術が行われており、アスリートの間で発生率が高まっています。リハビリテーションや生産性損失を含む経済的負担が大きく、回復期間を短縮するソリューションへの需要が高まっています。北米とヨーロッパでは、組織的なスポーツ参加と靭帯再建術が保険で償還されるため、特に強い需要があります。アジア太平洋地域における新興スポーツリーグも、新たな手術件数を生み出しています。

2. 低侵襲手術技術への嗜好の高まり: 関節鏡視下手術は、現在、靭帯再建術の85%以上を占めています。2024年の臨床データでは、LARSデバイスで自家腱を補強する方が、従来の手法よりも術後1ヶ月および3ヶ月の機能スコアが高いことが示されています。外科医は、軟部組織の損傷を減らし、麻薬の使用を減らし、同日退院を可能にするオールインサイドのアプローチを好みます。デバイスメーカーは、単一ポートの器具と互換性のある、より薄く、事前に装填された合成グラフトでこれに対応しています。

3. 外来整形外科手術インフラの拡大: ASCにおける整形外科手術件数は、2022年から2023年にかけて84%増加し、2020年代半ばまでに整形外科手術の68%がASCに移行すると予測されています。ASCでの靭帯再建術の費用は病院よりも35~45%低く、保険会社や自己負担の雇用主にとって魅力的です。CMS(メディケア・メディケイドサービスセンター)はASCでの靭帯修復の適用範囲を拡大し、件数の移行をさらに加速させています。

4. 次世代臨床データの蓄積: 2025年のメタアナリシスでは、合成補強が再断裂のオッズ比を0.17に減らし、従来のグラフトと比較してスポーツ復帰のオッズ比を1.58に高めることが示されました。LARSシステムは、中高年患者においてLysholmスコア90.61、低い3.8%の失敗率を報告しています。FDA承認のBEARインプラントは2020年以来4,000人以上の患者を治療し、良好な結果が登録データで確認されています。このようなエビデンスは、長年の懐疑論を和らげ、高価なデバイスの償還経路を開拓しています。

5. ハイブリッド生体合成材料へのOEM投資: 新しい材料科学の進歩が、長期的な成長を促進しています。

抑制要因:

1. 過去の失敗による外科医の懐疑論: 初期に開発された合成グラフトは、機械的故障や滑膜炎のために市場から撤退した経緯があり、2024年の文献レビューでも詳細に述べられています。この時期に訓練を受けた外科医は依然として慎重であり、10年間の追跡データが利用可能になるまで採用を遅らせる傾向があります。

2. 高額なインプラントおよび手術費用: 高品質のハイブリッドグラフトは、自家移植ソリューションよりも3~5倍高価になることがあります。低中所得国では自己負担率が高く、患者の利用を減少させ、外科医が予算オプションを選択せざるを得ない状況です。先進国でも、保険会社は高額な償還を正当化するために医療経済的データ提出を要求します。

3. 厳格化する規制要件: ヨーロッパや北米では、規制要件が厳しくなっており、特にMDR(医療機器規則)への準拠は、新規製品の市場投入を遅らせる可能性があります。

セグメント分析

1. アプリケーション別:

* 膝の損傷: 2024年には人工腱・靭帯市場の58%を占め、約40万件のACL手術が世界中で行われています。スポーツ医学の件数、高齢者の活動増加、および再建術におけるPET-LARS補強の有効性を示すエビデンスを背景に、着実に成長すると予測されています。

* 足首の損傷: 13.8%のCAGRで最も速く成長しており、外側靭帯複合体向けに調整された新しいインプラント(Medlineの2025年ATFL補強デバイスなど)によって牽引されています。外科医は、自家移植片の採取が限られている場合に、機械的安定性を向上させる合成オプションを求めています。

* その他(肩、脊椎、股関節): 肩の修復は回旋腱板の再断裂率に対処する合成補強ソリューションから恩恵を受けており、脊椎および股関節のアプリケーションはニッチですが、特殊な3Dプリント設計から勢いを増しています。

2. インプラントタイプ別:

* 合成PET-LARSインプラント: 2024年には64%のシェアを占め、40年間の機械的信頼性データに裏打ちされています。広範な規制承認と外科医の慣れにより、市場規模が拡大しています。

* ハイブリッド3Dプリント構造: 2030年までに17.2%のCAGRで成長すると予測されており、即時の強度と生物学的統合を組み合わせたデバイスへの需要を反映しています。OEMは、多段階の生体模倣(多孔質腱鞘やナノハイブリッドコラーゲン模倣繊維)を用いて組織の生着を促進しています。

3. 材料別:

* PET: 引張弾性と長年の臨床実績により、66%の市場シェアを維持しています。メーカーは、PETの疲労抵抗性を損なうことなく細胞接着を強化するために、表面エッチングや生体活性コーティングを追求しています。

* シルク: 人工クモの糸における画期的な進歩(ネイティブタンパク質モチーフを再現)により、15.4%のCAGRで成長する破壊的な候補として浮上しています。初期のシルクデバイスは有望な弾性と生分解性プロファイルを示しており、規制上の承認が得られれば広範な整形外科用途での利用が期待されます。

4. 手術手技別:

* 一次再建術: コンタクトスポーツやピボットスポーツにおける初回損傷が依然として多いため、症例の71%を占めています。

* 再建術: 合成グラフトがトンネル拡大や自家移植片の不足を回避できるため、市場シェアが急速に増加しています。13.9%のCAGRは、2段階の手術を1段階に変換する速硬性骨移植代替物を用いた単一ステージ技術によるものです。

5. エンドユーザー別:

* 病院および専門整形外科センター: 複雑な多靭帯の症例や画像診断へのアクセスにより、62%のシェアを維持しています。

* 外来手術センター(ASC): 費用抑制のための保険会社の推進と、短い滞在期間を好む患者の嗜好を反映して、13.8%のCAGRで件数が増加しています。

地域分析

* ヨーロッパ: 38%のシェアで市場をリードしており、合成靭帯に対する歴史的な開放性と、高価なデバイスに資金を提供する償還構造に支えられています。フランスやドイツなどの国ではLARSグラフトが広く使用されています。サッカーやスキーなどのスポーツ、および高齢化するアスリート人口が、高い手術需要を維持しています。

* 北米: 年間約20万件のACL再建術とBEARインプラントの採用加速により、第2位の市場となっています。外来手術への移行が戦略的計画を支配しており、ASCが整形外科手術の68%を実施しています。

* アジア太平洋: 広範な保険適用、スポーツリーグの成長、堅調な医療ツーリズムにより、13.1%の最速CAGRを記録しています。中国の国内企業は価格競争を激化させていますが、日本はシルクベースの生体材料における画期的な進歩で世界のパイプライン革新に貢献しています。

* 南米および中東・アフリカ: 主要都市を中心に緩やかな成長を示しています。ブラジルは熱心なサッカー文化がACL手術件数を押し上げており、GCC諸国は居住者と医療ツーリストの両方にサービスを提供するスポーツ医学センターに政府資金を投入しています。

競合状況

市場は中程度の断片化が見られますが、統合が進んでいます。Strykerによる2024年のArtelon買収は、同社のスポーツ医学製品ラインに差別化された合成固定製品を追加しました。CorinのLARSシステムは、最も歴史のある合成グラフトとしてブランド力を維持しています。Zimmer BiometとSmith+Nephewは、PET以外の多様化を目指し、大学との連携を通じてシルクやハイブリッド技術を追求しています。

ハイブリッドスキャフォールドのイノベーターは、ポートフォリオの刷新を求める多国籍企業に積層造形IPをライセンス供与することで注目を集めています。競争は、ランダム化比較試験で自家移植片に対する非劣性を示し、高額な取得費用の中で保険適用を確保することに集中しています。防衛医療システムにおける靭帯損傷(訓練中の発生率が1,000曝露あたり0.42件)は、未開拓の機会を提供しています。市場参入の成功は、堅牢で現場に適したキットと迅速なリハビリテーション結果を提供できるかどうかにかかっています。学術機関と産業界のパートナーシップは、生体高分子と表面化学の強化を加速させ、最終的に外科医の懸念を払拭する長期的な結果データを確保することを目指しています。

主要企業:

Arthrex Inc.、Stryker Corp.、Corin Group、Xiros Ltd. / Neoligaments、Cousin Biotech

最近の業界動向:

* 2025年3月:Medline IndustriesがACFAS 2025でATFL修復を対象とした合成靭帯補強インプラントを発表しました。

* 2024年6月:StrykerがArtelonの買収を完了し、軟部組織固定ポートフォリオを拡大しました。

本レポートは、人工腱・靭帯市場に関する詳細な分析を提供しています。人工靭帯は、損傷した靭帯を一時的に置換するためにポリプロピレンなどのポリマーで作られた支持材料であり、筋骨格系の適切な機能に不可欠な役割を担っています。本市場は、用途別(膝関節損傷、足首・足関節損傷、肩関節損傷など)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されており、主要地域における17カ国の市場規模とトレンドを米ドル(USD)で評価しています。

市場は、2030年までに8,122万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.55%と堅調な成長が見込まれています。

市場成長の主な推進要因としては、スポーツ関連の靭帯外傷の世界的な発生率増加に伴う再建手術の需要拡大、低侵襲で早期リハビリテーションを可能にする靭帯修復技術への嗜好の高まりが挙げられます。また、外来・救急整形外科手術インフラの拡充による治療費の削減、次世代人工靭帯デバイスに関する臨床的証拠の蓄積と規制当局の承認、ハイブリッド型バイオ合成グラフトの研究開発におけるOEM投資とパートナーシップの活発化も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。過去の合成グラフトの失敗や長期データの不足に起因する外科医の根強い懐疑心、費用に敏感な経済圏における自家移植と比較したインプラントおよび手術の高コスト、そして製品の市場投入期間を延長させる世界的な規制要件の厳格化が挙げられます。

レポートの主要な知見として、以下の点が強調されています。

* 最も急速に成長している用途は足首・足関節靭帯修復であり、2025年から2030年にかけて13.8%のCAGRで成長を牽引しています。

* インプラントタイプではPET-LARSシステムが2024年に収益の64%を占め、セグメントリーダーシップを維持しています。

* 外来手術センター(ASC)は35~45%のコスト削減を提供し、2020年代半ばまでに整形外科手術の68%を担うと予想されており、インプラント需要を促進する重要な役割を果たします。

* PETに次ぐ高成長材料として、シルクベースの生体材料が優れた生体適合性と生体模倣特性により、15.4%のCAGRで進展しています。

* 最も急速に成長している地域はアジア太平洋地域であり、スポーツ参加者の増加、医療インフラの拡大、医療ツーリズムの成長に牽引され、13.1%のCAGRを記録しています。

市場は、用途別(膝関節損傷(ACL、PCL)、肩関節損傷(RC、SLAP)、足首・足関節損傷(ATFL、アキレス腱)、脊椎損傷、股関節損傷など)、インプラントタイプ別(合成(PET-LARS、炭素繊維、UHMWPE)、生物学的強化(コラーゲンコーティングPET、ブタSIS)、ハイブリッド3Dプリント足場など)、材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン、炭素繊維、シルクおよびその他の生体ポリマーなど)、手術手技別(一次再建、再建術)、エンドユーザー別(病院・専門整形外科センター、外来手術センター、スポーツ医学クリニック、国防・軍事病院など)、および地域別(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、その他地域)に詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、およびArthrex Inc.、Stryker Corp.、Smith+Nephew plcなど主要企業18社のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スポーツ関連の靭帯損傷の世界的な発生率の増加が再建手術を促進

- 4.2.2 低侵襲で早期リハビリを可能にする靭帯修復技術への嗜好の高まり

- 4.2.3 外来/日帰り整形外科手術インフラの拡大による総治療費の削減

- 4.2.4 次世代人工靭帯デバイスに関する臨床的証拠と規制承認の蓄積

- 4.2.5 ハイブリッド生体合成グラフトの研究開発におけるOEM投資とパートナーシップの増加

- 4.3 市場の阻害要因

- 4.3.1 過去の合成グラフトの失敗と限られた長期データに起因する外科医の根強い懐疑論

- 4.3.2 費用に敏感な経済圏における自家移植片の代替品と比較した高いインプラントおよび処置費用

- 4.3.3 製品の市場投入期間を延長する世界的な規制要件の厳格化

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 用途別

- 5.1.1 膝の損傷(ACL、PCL)

- 5.1.2 肩の損傷(RC、SLAP)

- 5.1.3 足および足首の損傷(ATFL、アキレス腱)

- 5.1.4 脊椎の損傷

- 5.1.5 股関節の損傷

- 5.2 インプラントの種類別

- 5.2.1 合成(PET-LARS、炭素繊維、UHMWPE)

- 5.2.2 生物学的増強(コラーゲンコーティングPET、ブタSIS)

- 5.2.3 ハイブリッド3Dプリント足場

- 5.3 材料別

- 5.3.1 ポリエチレンテレフタレート(PET)

- 5.3.2 ポリプロピレン

- 5.3.3 炭素繊維

- 5.3.4 シルクおよびその他の生体高分子

- 5.4 手術別

- 5.4.1 一次再建術

- 5.4.2 再建術の修正

- 5.5 エンドユーザー別

- 5.5.1 病院および専門整形外科センター

- 5.5.2 外来手術センター

- 5.5.3 スポーツ医学クリニック

- 5.5.4 防衛・軍事病院

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Arthrex Inc.

- 6.3.2 Stryker Corp.

- 6.3.3 Corin Group

- 6.3.4 Xiros Ltd. / Neoligaments

- 6.3.5 Mathys AG Bettlach

- 6.3.6 Orthomed S.A.S.

- 6.3.7 FH Orthopedics (Enovis)

- 6.3.8 Cousin Biotech

- 6.3.9 FX Solutions

- 6.3.10 Shanghai PINE & POWER Biotech

- 6.3.11 Artelon

- 6.3.12 Smith+Nephew plc

- 6.3.13 Zimmer Biomet

- 6.3.14 Integra LifeSciences

- 6.3.15 Miach Orthopaedics

- 6.3.16 Bioretec Ltd.

- 6.3.17 AlloSource

- 6.3.18 MTF Biologics

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

人工腱と靭帯は、スポーツ外傷、事故、変性疾患などにより損傷した、あるいは機能不全に陥った生体内の腱や靭帯の機能を代替または補完するために開発された医療機器でございます。腱は筋肉と骨を繋ぎ、靭帯は骨と骨を繋ぎ、関節の安定性や運動を司る重要な結合組織であり、これらが損傷すると、痛み、機能障害、関節の不安定性などを引き起こし、患者様の日常生活に大きな影響を与えます。人工腱・靭帯は、これらの問題を解決し、患者様のQOL(生活の質)向上を目指すものであり、単に機械的な強度を代替するだけでなく、生体適合性、耐久性、そして可能であれば組織再生を促す機能も求められます。

人工腱と靭帯には、主にいくつかの種類がございます。最も一般的に用いられるのは、患者様ご自身の体から採取した腱組織を使用する「自家組織移植(Autograft)」です。例えば、膝の前十字靭帯再建術では、膝蓋腱やハムストリング腱の一部がよく用いられます。自家組織は生体適合性が高く、免疫拒絶反応のリスクがないという大きな利点がありますが、採取部位に新たな合併症のリスクが生じることや、採取できる量に限りがあるという課題もございます。次に、「同種組織移植(Allograft)」は、他のドナーから提供された組織を使用する方法です。採取部位の合併症がないという利点がある一方で、免疫拒絶反応や感染症のリスク、そしてコストが高いという点が考慮される必要があります。

これら生体組織を用いる方法に対し、「人工材料(Synthetic Materials)」を用いた人工腱・靭帯も開発されています。これには、ポリエチレンテレフタレート(PET)、ポリプロピレン、ポリテトラフルオロエチレン(PTFE)などの高分子材料が用いられ、初期強度が非常に高いという特徴がございます。しかし、生体との親和性、長期的な耐久性、そして摩耗粉の発生による炎症反応などが課題となることがございます。近年では、ポリ乳酸(PLA)やポリグリコール酸(PGA)などの「生体吸収性材料」も注目されており、これらは体内で徐々に分解されながら自己組織の再生を促すことを期待されていますが、初期強度が低い場合があるため、他の材料と組み合わせた「複合材料」として利用されることもございます。さらに、人工材料と生体組織(自家組織や細胞)を組み合わせる「ハイブリッド型」のアプローチも、組織工学の進展により研究が進められています。

人工腱・靭帯の主な用途としては、膝関節における前十字靭帯(ACL)再建術が最も一般的で、スポーツ選手に多く見られます。その他、後十字靭帯(PCL)や内側・外側側副靭帯の修復・再建にも用いられます。肩関節では、腱板断裂、特に広範囲断裂や再断裂のリスクが高い症例において、人工腱・靭帯が補強材として使用されることがございます。足関節では、アキレス腱断裂の修復、特に陳旧性断裂や広範囲欠損の場合や、足関節外側靭帯の再建に利用されます。また、手指の屈筋腱・伸筋腱再建や脊椎の靭帯補強など、様々な部位での応用が研究されており、その適用範囲は広がりつつあります。

この分野の発展を支える関連技術は多岐にわたります。まず、「生体材料科学」は、高強度、高耐久性、生体適合性に優れた新素材の開発や、細胞接着性向上、抗菌性付与のための表面改質技術、生体吸収性材料の分解速度制御など、材料そのものの性能向上に貢献しています。次に、「組織工学」は、細胞(間葉系幹細胞など)を人工足場材料に播種し、体外で組織を培養・成熟させる技術や、生体内で自己組織の再生を誘導する足場材料(スキャフォールド)の開発、成長因子やサイトカインの利用を通じて、より自然な組織の再生を目指しています。「再生医療」もまた、人工腱・靭帯と組み合わせることで、より自然な組織再生を促す可能性を秘めており、iPS細胞やES細胞を用いた研究も進められています。さらに、関節鏡視下手術のような「低侵襲手術手技の進歩」や、スクリュー、ボタン、エンドボタンなどの「固定方法の改善」、そしてMRIや超音波診断といった「画像診断技術」の向上も、人工腱・靭帯の臨床応用を大きく後押ししています。

市場背景としましては、世界的に人工腱・靭帯の需要は増加傾向にございます。高齢化社会の進展に伴う変性疾患の増加、スポーツ人口の増加とそれに伴う外傷の増加、そして患者様のQOL向上への意識の高まりが、この市場を牽引しています。特に北米、欧州、アジア太平洋地域が主要な市場となっており、Medtronic、Stryker、Zimmer Biomet、DePuy Synthes(Johnson & Johnson)、Arthrexといった整形外科分野の大手医療機器メーカーが競合しています。しかしながら、高コストであること、長期的な臨床成績の確立、感染症や拒絶反応、摩耗粉による炎症などの合併症リスク、そして規制当局の承認プロセスといった課題も存在し、自家組織移植の優位性との比較検討も常に必要とされています。

将来展望としましては、人工腱・靭帯はさらなる進化を遂げることが期待されています。天然の腱・靭帯の微細構造(コラーゲン繊維の配向性など)を模倣した「生体模倣型人工腱・靭帯」の開発により、より自然な力学的特性と生体応答性を持つ製品が生まれるでしょう。また、自己組織の再生を強力に誘導する機能を持つ足場材料や、細胞や成長因子を組み込んだ「スマートインプラント」の開発、生体吸収性材料のさらなる進化により、「再生誘導型人工腱・靭帯」が主流となる可能性もございます。患者様個々の損傷部位、年齢、活動レベルに応じた最適な材料や形状を選択する「個別化医療」の進展も重要であり、3Dプリンティング技術を用いたカスタムメイドの人工腱・靭帯が実現する日も近いかもしれません。ロボット支援手術による精密な手技の実現や、PRP療法や幹細胞治療といった非侵襲的治療との融合による相乗効果も期待されています。最終的には、大規模な臨床試験によるエビデンスの蓄積と、合併症リスクのさらなる低減を通じて、長期的な安全性と有効性が確立された、より優れた人工腱・靭帯が、多くの患者様の希望となることでしょう。