貨物仲介サービス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

貨物運送仲介サービス市場レポートは、サービス(トラック一台貸切輸送など)、機器/トレーラータイプ(ドライバン、冷蔵バンなど)、輸送距離(長距離、地域内、短距離)、ビジネスモデル(従来型、アセットベース型など)、エンドユーザー産業(製造業・自動車産業など)、顧客規模(大企業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フレイトブローカレッジサービス市場の概要

本レポートは、フレイトブローカレッジサービス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。サービス、機器/トレーラータイプ、輸送距離、ビジネスモデル、エンドユーザー産業、顧客規模、地域といった多様なセグメントに基づいて市場を評価し、市場予測は金額(米ドル)で提供されます。

市場概要(主要数値データ)

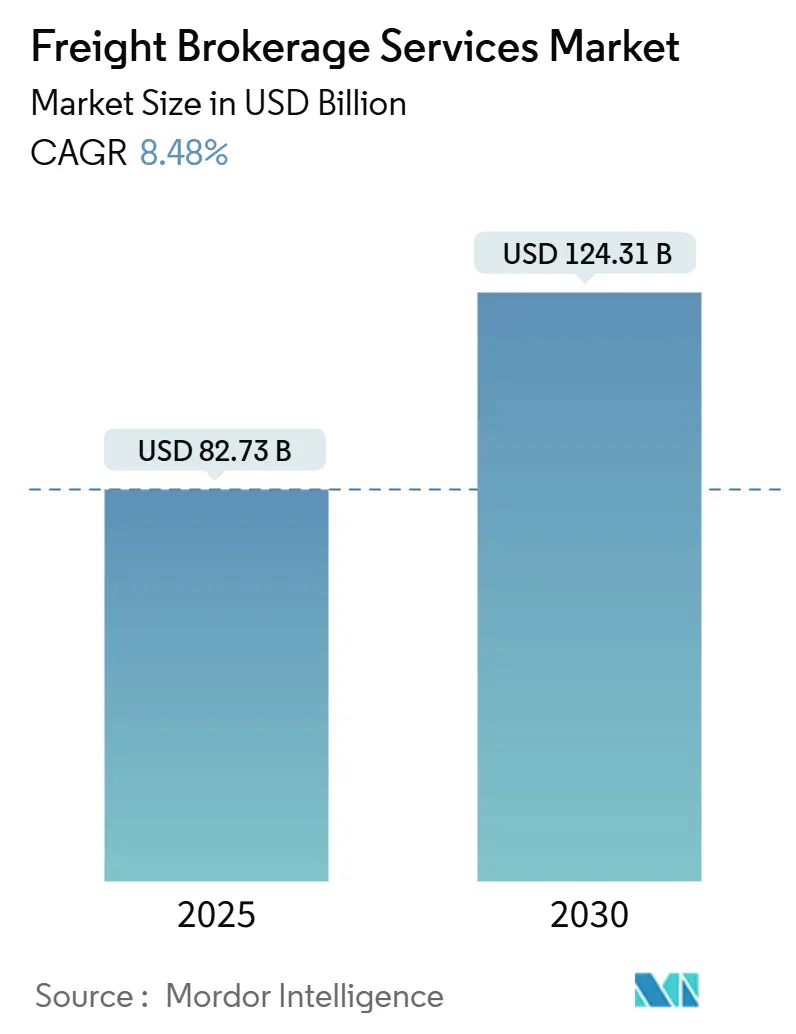

調査期間は2019年から2030年です。市場規模は2025年に827.3億米ドルと推定され、2030年には1,243.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.48%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は低いとされています。

市場分析(全体的な動向)

Mordor Intelligenceの分析によると、フレイトブローカレッジサービス市場は、急速なEコマースの小口化、国境を越えた貿易の複雑化、リアルタイムの貨物可視性への需要増により再形成されています。これにより、輸送能力のマッチングは、従来の人間関係に基づく交渉からアルゴリズム主導のオーケストレーションへと移行しています。価格設定、入札、運送業者選定を自動化する動きが加速しています。このデジタル化の波は、従来のブローカーがテクノロジーを導入して競争力を維持するか、あるいは新しいデジタルプラットフォームが市場に参入してくることを促しています。

さらに、サプライチェーンの混乱が頻繁に発生する現代において、フレイトブローカーは単なる仲介者ではなく、リスク管理とサプライチェーンの回復力を高めるための戦略的パートナーとしての役割を担うようになっています。彼らは、リアルタイムデータと高度な分析を活用して、潜在的な遅延を予測し、代替ルートを提案し、輸送コストを最適化することで、荷主と運送業者の双方に付加価値を提供しています。持続可能性への意識の高まりも市場に影響を与えており、環境に配慮した輸送ソリューションや、より効率的な積載率を実現するブローカーサービスへの需要が高まっています。これにより、ブローカーは単に貨物を移動させるだけでなく、より環境に優しい方法で移動させるためのソリューションを提供するよう求められています。

このレポートは、世界の貨物仲介サービス市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長を促進する要因、抑制要因、バリューチェーン分析、規制環境、技術的展望、ポーターの5つの力分析といった多岐にわたる側面を詳細に解説しています。

市場は2030年までに1,243億1,000万米ドルに達すると予測されており、年平均成長率(CAGR)は8.48%と見込まれています。

市場の主な推進要因としては、Eコマースの爆発的な成長に伴う小口貨物(LTL)の増加が、仲介業者にとっての取引量を大幅に押し上げています。また、デジタル貨物プラットフォームの普及により、即時的な輸送能力マッチングが大規模に実現され、効率性が向上しています。さらに、国境を越えた貿易協定の締結が地域的な仲介需要を刺激し、市場の活性化に貢献しています。技術面では、AIを活用したレーンレベルでの動的価格設定が仲介業者の利益率向上に寄与しているほか、ベンチャー資金によるドロップトレーラーの導入がマイクロターミナルネットワークを構築し、物流の柔軟性と効率性を高めています。加えて、荷主による統合的な調達が炭素スコアに基づく入札を義務付ける動きも、市場に新たな動機付けを与えています。

一方で、市場の成長を抑制する要因も存在します。深刻なドライバー不足と賃金インフレは、運送業者の輸送能力を逼迫させ、仲介業者の収益性を圧迫しています。燃料価格の変動はスポットレート契約の安定性を損ない、予測を困難にしています。また、電子ログデバイス(ELD)、カリフォルニア州大気資源局(CARB)規制、EU排出量取引制度(EU ETS)など、複数管轄区域にわたる複雑なコンプライアンスコストも負担となっています。さらに、二重仲介詐欺の増加は保険料の上昇を招き、業界全体のコスト増に繋がっています。

市場規模と成長予測は、サービス、機器・トレーラータイプ、輸送距離、ビジネスモデル、エンドユーザー産業、顧客規模、地理的地域といった様々なセグメントに分けて詳細に分析されています。

特に注目すべき点として、以下の成長トレンドが挙げられます。

* サービス別: Eコマースの小口化の進展により出荷頻度が増加していることから、LTL(Less-than-Truckload)サービスが年平均成長率10.2%で最も急速に成長しています。

* 機器・トレーラータイプ別: コールドチェーンの拡大に牽引され、冷蔵バンが2030年までに年平均成長率11.4%で最高の成長機会を提供すると予測されています。

* ビジネスモデル別: デジタル貨物仲介は、価格設定と予約の自動化により年平均成長率20.8%で急成長しており、従来の仲介業者に同様の技術導入を促す圧力となっています。

* 地域別: アジア太平洋地域は、高いEコマース普及率と複雑な越境貿易に牽引され、現在の貨物仲介ソリューション需要の44.13%を占め、市場をリードしています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。C.H. Robinson Worldwide、Total Quality Logistics (TQL)、RXO、Landstar System、J.B. Hunt 360、Echo Global Logistics、Schneider National、Hub Group、Mode Transportation、ArcBest、Kuehne + Nagel、Arrive Logistics、WWEX Group、DSV、Sinotrans、Yusen Logistics、Geodis、Hellmann Worldwide Logistics、Rohlig Logistics、PLS Logistics Servicesといった20社の主要企業のプロファイルも含まれており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 爆発的なEコマースの小口化がLTL仲介量を押し上げる

- 4.2.2 デジタル貨物プラットフォームが即時能力マッチングを拡大

- 4.2.3 国境を越えた貿易協定が地域仲介需要を促進

- 4.2.4 統合された荷主調達が炭素スコア入札を義務化

- 4.2.5 AIを活用したレーンレベルの動的価格設定が仲介業者の利益を向上

- 4.2.6 ベンチャー資金によるドロップトレーラーがマイクロターミナルネットワークを解き放つ

- 4.3 市場の制約

- 4.3.1 ドライバー不足と賃金インフレが運送業者の能力を圧迫

- 4.3.2 燃料価格の変動がスポットレート契約を不安定化

- 4.3.3 複数管轄区域のコンプライアンスコスト(ELD、CARM、EU ETS)

- 4.3.4 急増する二重仲介詐欺が保険料を引き上げる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(価値)

- 5.1 サービス別

- 5.1.1 トラック貸切便 (FTL)

- 5.1.2 混載便 (LTL)

- 5.1.3 その他

- 5.2 機器/トレーラータイプ別

- 5.2.1 ドライバン

- 5.2.2 冷蔵バン

- 5.2.3 フラットベッド/ステップデッキ

- 5.2.4 タンカー (バルク液体および化学品)

- 5.2.5 その他

- 5.3 輸送距離別

- 5.3.1 長距離輸送 (500マイル以上)

- 5.3.2 地域輸送 (100-500マイル)

- 5.3.3 短距離輸送 (100マイル未満)

- 5.4 ビジネスモデル別

- 5.4.1 従来の貨物仲介

- 5.4.2 アセットベースの貨物仲介

- 5.4.3 エージェントモデルの貨物仲介

- 5.4.4 デジタル貨物仲介

- 5.5 エンドユーザー産業別

- 5.5.1 製造業および自動車

- 5.5.2 建設およびインフラプロジェクト

- 5.5.3 石油、ガス、鉱業、化学品

- 5.5.4 農業および食品/飲料

- 5.5.5 小売、FMCG、卸売流通

- 5.5.6 ヘルスケアおよび医薬品

- 5.5.7 Eコマースおよび3PLフルフィルメント

- 5.5.8 その他のエンドユーザー産業

- 5.6 顧客規模別

- 5.6.1 大企業荷主 (1億米ドル以上)

- 5.6.2 中堅市場荷主 (1,000万~1億米ドル)

- 5.6.3 中小企業 (1,000万米ドル未満)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 ペルー

- 5.7.2.3 チリ

- 5.7.2.4 アルゼンチン

- 5.7.2.5 その他の南米諸国

- 5.7.3 アジア太平洋

- 5.7.3.1 インド

- 5.7.3.2 中国

- 5.7.3.3 日本

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.7.3.7 その他のアジア太平洋地域

- 5.7.4 ヨーロッパ

- 5.7.4.1 イギリス

- 5.7.4.2 ドイツ

- 5.7.4.3 フランス

- 5.7.4.4 スペイン

- 5.7.4.5 イタリア

- 5.7.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.7.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.7.4.8 その他のヨーロッパ諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 南アフリカ

- 5.7.5.4 ナイジェリア

- 5.7.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 C.H. Robinson Worldwide

- 6.4.2 Total Quality Logistics (TQL)

- 6.4.3 RXO

- 6.4.4 Landstar System

- 6.4.5 J.B. Hunt 360

- 6.4.6 Echo Global Logistics

- 6.4.7 Schneider National

- 6.4.8 Hub Group

- 6.4.9 Mode Transportation

- 6.4.10 ArcBest

- 6.4.11 Kuehne + Nagel

- 6.4.12 Arrive Logistics

- 6.4.13 WWEX Group

- 6.4.14 DSV

- 6.4.15 Sinotrans

- 6.4.16 Yusen Logistics

- 6.4.17 Geodis

- 6.4.18 Hellmann Worldwide Logistics

- 6.4.19 Rohlig Logistics

- 6.4.20 PLS Logistics Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

貨物仲介サービスとは、荷主様(貨物の所有者や発送者)と運送業者様(航空会社、船会社、陸運業者など)の間に入り、貨物の輸送手配を代行する専門的なサービスでございます。単に両者をつなぐだけでなく、荷主様のニーズに合致した最適な輸送手段の選定、運賃交渉、通関手続き、保険手配、輸送中の追跡、さらには多岐にわたる書類作成といった複雑な業務を、専門知識と経験をもって一貫して行います。これにより、荷主様は物流業務にかかる時間や労力、コストを大幅に削減し、本業に集中できる環境を整えることが可能となります。また、運送業者様にとっても、安定的な貨物確保や営業コストの削減に繋がり、双方にとって価値の高いサービスとして機能しております。

このサービスの主な種類としましては、まず国際輸送を専門とする「フォワーダー」が挙げられます。フォワーダーは、航空貨物フォワーダーや海上貨物フォワーダーに大別され、複数の輸送モードを組み合わせて一貫輸送を提供する「複合一貫輸送業者」としての役割も担います。次に、自社で船舶を保有せず、船会社からスペースを借りて荷主様向けに輸送サービスを提供する「NVOCC(Non-Vessel Operating Common Carrier)」も重要な存在です。国内においては、陸上輸送(トラック、鉄道など)を仲介する「国内貨物仲介業者」があり、特定の地域や貨物(冷凍品、精密機器など)に特化したサービスを提供するケースもございます。さらに、航空会社と契約し、航空貨物の集荷や予約、書類作成を行う「航空貨物代理店」や、輸送に付随する通関業務を専門に行う「通関業者」も、貨物仲介サービスの一部として密接に関わっております。近年では、オンライン上で荷主様と運送業者様をマッチングさせる「デジタルプラットフォーム型」のサービスも台頭してきております。

貨物仲介サービスの利用用途とメリットは多岐にわたります。荷主様にとっては、まず複数の運送業者様から見積もりを取り、最適な運賃を交渉することでコスト削減が期待できます。また、複雑な輸送手配、通関業務、書類作成などを専門業者に一任することで、物流業務の効率化が図れます。輸送中のトラブル対応や保険手配なども代行してもらえるため、リスク軽減にも繋がります。さらに、各国の規制や最適な輸送ルート、モード選定に関する専門知識を活用できる点も大きなメリットです。運送業者様側から見ても、仲介業者を通じて安定的に貨物を確保できるため、集荷の効率化や営業コストの削減、さらには積載率の向上に貢献いたします。

関連技術の進化は、貨物仲介サービスの質を大きく向上させております。輸送計画、実行、追跡、請求などを一元管理する「TMS(Transportation Management System)」は、業務の効率化と可視化に不可欠です。倉庫内の在庫管理や入出庫管理を最適化する「WMS(Warehouse Management System)」との連携により、より包括的な物流管理が可能となります。貨物の位置情報や温度、湿度などをリアルタイムで監視する「IoT(Internet of Things)」技術は、トレーサビリティの向上と品質管理に貢献いたします。また、「AI(Artificial Intelligence)」は、輸送ルートの最適化、需要予測、運賃の自動見積もり、リスク分析などに活用され、より高度な意思決定を支援します。「Blockchain」技術は、契約や支払い、貨物情報の透明性とセキュリティを向上させ、サプライチェーン全体の信頼性を高めます。「RPA(Robotic Process Automation)」は、書類作成やデータ入力といった定型業務を自動化し、業務効率を飛躍的に向上させております。これらの技術は、デジタルプラットフォームと融合し、より迅速で透明性の高いサービス提供を可能にしています。

現在の市場背景としましては、グローバル化の進展に伴う国際貿易量の増加、そしてEC市場の拡大が挙げられます。特にBtoCだけでなくBtoB ECの増加により、小口・多頻度輸送の需要が急速に高まっております。一方で、運送業界におけるドライバー不足や倉庫作業員不足といった労働力不足は深刻化しており、効率化が喫緊の課題となっております。また、サプライチェーンの多様化・複雑化が進む中で、地政学的リスクやパンデミックなどによるサプライチェーンの寸断リスクも顕在化しており、柔軟でレジリエントな物流体制の構築が求められています。環境規制の強化も重要な要素であり、CO2排出量削減など、環境負荷の低い輸送手段やルート選定が重視される傾向にあります。このような状況下で、従来の電話やFAX中心の業務から、デジタル技術を活用したプラットフォームへの移行が加速しております。

将来展望としましては、デジタル化とプラットフォーム化がさらに加速し、AI、IoT、ブロックチェーンなどを活用した高度なデジタルプラットフォームが主流となるでしょう。これにより、より迅速かつ透明性の高いサービスが提供され、荷主様はリアルタイムで貨物の状況を把握できるようになります。蓄積されたビッグデータを分析し、最適な輸送ルート、運賃、リスク管理などを提案する「データドリブンな意思決定」の能力が、仲介業者にとって不可欠な要素となるでしょう。また、単なる輸送手配に留まらず、荷主様の生産計画や在庫管理まで踏み込んだ、より包括的なコンサルティングサービスへと進化する可能性があります。持続可能性への対応も重要なテーマであり、環境負荷の低い輸送手段の提案やCO2排出量可視化サービスなど、SDGsへの貢献が強く求められます。予期せぬ事態にも対応できる、柔軟で強靭なサプライチェーン構築を支援する役割がより重要になり、レジリエンスの強化に貢献するサービスが求められるでしょう。自動化と省人化が進む中で、人間はより高度な判断や顧客対応に注力し、専門性と多様性を両立させたサービス提供が期待されます。