ステアリングコラムコントロールモジュール 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ステアリングコラムコントロールモジュール市場レポートは、機能性(インフォテインメント制御、クルーズコントロールなど)、コンポーネント位置(ステアリングホイール上、ステアリングホイール周辺/下)、ステアリングタイプ(マニュアルステアリングなど)、車両タイプ(乗用車、小型商用車など)、流通チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ステアリングコラムコントロールモジュール市場概要

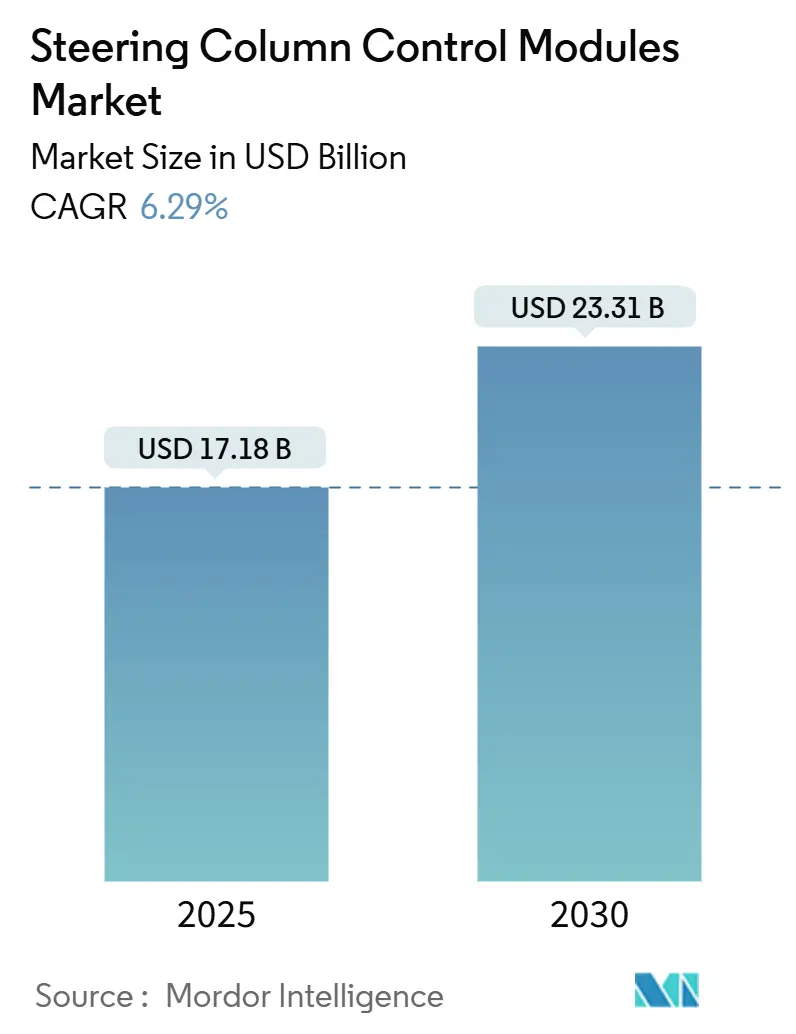

ステアリングコラムコントロールモジュール市場は、2025年に171.8億米ドル、2030年には233.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.29%で成長する見込みです。この成長は、自動車業界における電動パワーステアリング(EPS)への移行、レベル2以上の自動運転技術の導入、および物理的な制御の冗長性を義務付ける規制によって推進されています。特に、乗用車の電動化、48Vシステムの採用、ハプティックフィードバックの革新がユニット価値を高めています。一方で、半導体供給のボトルネックやサイバーセキュリティへの対応が成長を抑制する要因となっています。アジア太平洋地域は、中国の電気自動車(EV)の急増とインドの費用対効果の高い製造エコシステムにより、需要と供給の両面で市場を牽引しています。市場の競争は中程度であり、主要企業はステアリングアセンブリにソフトウェア定義機能と冗長な電子アーキテクチャを組み込むことに注力しており、アクチュエーター、センサー、サイバーセキュリティ機能を統合したモジュールソリューションを提供できる垂直統合型サプライヤーに新たな機会が生まれています。

主要なレポートのポイント

* 機能別: ADAS統合は2024年に36.51%の収益を占め、2030年までに12.46%のCAGRで拡大すると予測されています。クルーズコントロールのハプティクスも同様に成長が見込まれます。

* コンポーネント位置別: ステアリングホイール上ソリューションが2024年に57.38%のシェアを占め、ステアリングホイール周辺/下部アセンブリは12.05%のCAGRで最も急速に成長しています。

* ステアリングタイプ別: 電動パワーステアリング(EPS)が2024年に54.25%の市場シェアを占め、ステアバイワイヤは2030年までに15.83%のCAGRで加速すると予測されています。

* 車両タイプ別: 乗用車が2024年に64.68%の市場規模を占め、2030年までに13.99%のCAGRで成長しています。

* 流通チャネル別: OEM供給が2024年の収益の78.24%を占め、アフターマーケットの改修は2030年までに9.51%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年の収益の50.08%を占め、2030年までに9.09%のCAGRで成長すると予測されています。

市場の推進要因

* 電動パワーステアリング(EPS)の採用: EPSは油圧ポンプを不要にし、寄生損失を削減し、ステアリングをソフトウェア定義可能にします。需要に応じてのみ電流を消費するため、OEMの排出目標達成に貢献し、速度と負荷に応じた可変アシストを可能にします。電子トルクオーバーレイは、レーンキープや自動駐車のプラットフォームを提供し、ホイールに組み込まれた多機能スイッチやモードセレクターの需要を促進します。EV生産の増加に伴い、EPSは新しいプラットフォームのデフォルトとなり、市場を牽引しています。

* ADAS統合: レベル2以上のシステムは、ドライバーと車両間の正確な引き継ぎを必要とし、ハンズオン検出、リム埋め込み型ハプティクス、冗長CANゲートウェイの採用を促進しています。規制により継続的なドライバー監視が義務付けられ、OEMはステアリングホイール内に静電容量センサーや振動触覚アラートを搭載しています。ADASとヒューマンマシンインターフェースの融合により、ステアリングモジュールは単なるスイッチクラスターではなく、神経中枢としての役割を担うようになっています。

* ステアリングホイール制御を義務付ける安全規制: Euro NCAPの2026年プロトコルは、5つの重要な機能に機械式ボタンを要求しており、タッチスクリーンのみのインテリアに課題を投げかけ、触覚入力の基本的な需要を保証しています。この規制は、UNECEのドライバー注意散漫基準やISO 26262の冗長性条項と一致しており、ミニマリストなコックピットにも物理的な制御を残すことを義務付けています。

* 乗用車生産の成長: アジア太平洋地域の軽自動車生産ラインは、国内需要と中東、アフリカ、ラテンアメリカへの輸出に対応するため、生産能力を増強しています。中国とインドにおけるEV補助金は、EVキャビンが静かであるため触覚的な合図の必要性が高まり、車両あたりのコンテンツを増加させています。かつては高級セダンにのみ見られた多機能ホイールがBセグメントのハッチバックにも普及し、市場規模を拡大しています。

市場の抑制要因

* 先進モジュールの高コスト: ハプティックフィードバック、ハンズオン検出、48V互換性などは、機械式スイッチに比べて40〜60%のコスト増となり、エントリーレベルのトリムを圧迫しています。セキュアブートとASIL-D認証を備えた車載用マイクロコントローラーは、工具償却前でも部品コストを上昇させます。規模の経済が深まるまでは、プレミアム機能は上位モデルのオプションバンドルにとどまるでしょう。

* CAN-Busにおけるサイバーセキュリティリスク: ステアリングコラムモジュールはステアリングCAN上に位置するため、潜在的な攻撃ベクトルとなり得ます。リモートアップデート経路やBluetoothハンドオフ機能が攻撃対象領域を広げています。UNECE R155はサイバーセキュリティ管理システムを義務付けており、サプライヤーはソフトウェアサプライヤーを監査し、キーローテーションプロトコルを実装する必要があります。

* 信頼性への懸念: 成熟市場における高い耐久性期待が課題となります。

* MCUサプライチェーンの不足: 自動車用半導体に集中しており、世界的に供給不足が懸念されます。

セグメント分析

* 機能別: ADAS統合は2024年に36.51%の最高の収益を保持し、2030年までに12.46%のCAGRで成長すると予測されており、自律走行対応コックピットへの市場シフトを強調しています。インフォテインメント制御は普遍的ですが、先進国での飽和が近づくにつれて成長は落ち着いています。サプライヤーは、多機能タッチキーとフォースフィードバックアクチュエーターを単一のシリコンフットプリントに組み込むことで差別化を図っています。

* コンポーネント位置別: オンホイールアセンブリは2024年に57.38%の収益を上げ、OEMが親指でアクセスできるコントロールを好む傾向を反映しています。しかし、ミニマリストなダッシュボードが照明、ワイパー、ADASトグルを統合するステアリングコラムポッドを試しているため、ホイール周辺/下部モジュールは12.05%のCAGRで増加しています。テスラのようなレバーレスデザインは、スポークトリムの裏に隠された静電容量式パッドへの関心を高めていますが、触覚クリックの要求を満たすことが課題です。

* ステアリングタイプ別: 電動パワーステアリング(EPS)は2024年に54.25%のシェアを占め、燃費効率とソフトウェア定義型車両の基本アーキテクチャとしての地位を反映しています。油圧式ラックは、重量が重くADASのスケーラビリティを制限するため、従来の商用プラットフォームに後退しています。ステアバイワイヤは、現在市場規模は小さいものの、機械的リンケージでは実現できないパッケージングの自由度とカスタマイズ可能な比率が評価されています。2026年以降に発売されるプレミアムプログラムがフェイルオペレーショナル設計を検証するにつれて、ステアバイワイヤセグメントは15.83%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に64.68%のシェアを維持し、EVの採用がユニットあたりのコンテンツを増加させるため、13.99%のCAGRで成長すると予測されています。小型商用バンはeコマースに関連して安定した需要を示していますが、コスト上限がプレミアムハプティクスやステアバイワイヤの普及を遅らせています。大型トラックやバスは、長いフリートライフサイクルと厳格な耐久性テストにより、電子コラムの採用が遅れています。SUVの普及は、サイズに関連する敏捷性の問題を相殺するために後輪操舵への関心を高めており、サプライヤーはコラムモジュールと後輪操舵アクチュエーターをセットで販売する機会を得ています。

* 流通チャネル別: OEM装着は2024年に78.24%の収益を占めました。これは、ステアリングモジュールがエアバッグ展開ロジックや暗号化されたCANメッセージと最初から整合する必要があるためです。工場での統合は、ホモロゲーションリスクを低減し、ISO 26262監査を簡素化するため、自動車メーカーはティア1サプライヤーに忠実です。しかし、車両の寿命が12年を超えるにつれて、交換用スイッチパックや利便性アップグレードに対する潜在的な需要が生まれており、アフターマーケットキットは9.51%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋地域: 2024年の収益の50.08%を占め、2030年までに9.09%のCAGRで成長すると予測されています。中国のバッテリーEV生産における優位性が、ハンズオン検出や48V対応ECUを搭載した高機能ステアリングホイールを推進しています。インドの生産連動型インセンティブは、ティア1サプライヤーをコラムやスイッチパックの現地生産に誘致し、物流コストを削減しています。

* 北米: 5.22%のCAGRで成長し、第2位に位置しています。ADASの早期採用とピックアップトラックの人気が、コラムマウント型トレーラーアシストスイッチや後輪操舵セレクターの需要を高めています。テスラの48Vプラットフォームは、米国における電気革新への意欲を浮き彫りにしています。

* 欧州: マクロ経済の不確実性により制約を受けつつも、厳格な安全規制に牽引され、4.65%のCAGRを記録しています。Euro NCAPの物理ボタン規制は、高級ブランドがタッチセンサー式スポークを試す中でも、機械式インターフェースの基本的な需要を保証しています。

競争環境

ステアリングコラムコントロールモジュール市場は中程度の集中度を示しています。Robert Bosch GmbHは、広範なエレクトロニクス専門知識を活用し、ドライバー監視やサイバーセキュリティ層を含むターンキーのステアバイワイヤスタックを提供しています。JTEKT Corporationは、コラムモジュールとラック駆動モーターを組み合わせ、システムレベルの販売戦略で純粋なエレクトロニクス新規参入者からシェアを守っています。技術的な差別化は、ハプティックフィードバックの深さ、ハンズオン検出感度、および安全なOTA(Over-The-Air)アップデートフレームワークにかかっています。Nexteer Automotiveは、サブスクリプションベースのステアリングモードに投資し、車両販売後のダウンロード可能なハンドリングプロファイルからの将来の収益を計画しています。ZF Lifetecは、レベル3のキャビン再構成を可能にするリム格納コンセプトに注力し、デザインの自由を求める高級OEMにアプローチしています。全体として、競争力のある企業は、機械的な職人技とエレクトロニクス、ソフトウェア、コンプライアンスのノウハウを融合させ、ステアバイワイヤの需要増加とアフターマーケットの交換サイクルを捉えることができるとされています。

主要企業

Robert Bosch GmbH、JTEKT Corporation、Nexteer Automotive、NSK Ltd.、ThyssenKrupp AG

最近の業界動向

* 2025年9月: ZF Lifetecが、ダッシュボードに2秒以内に格納される折りたたみ式ステアリングホイールを発表し、レベル3の引き継ぎをよりスムーズにしました。

* 2025年8月: Marquardtが、ドライバー監視の精度を高めるために静電容量式グリッドを採用したマルチゾーンハンズオン検出を導入しました。

* 2025年2月: ZFがNIO向けステアバイワイヤアクチュエーターの量産を開始し、ホイールモジュールとギアモジュール、および安全ソフトウェアを提供しました。

本レポートは、世界のステアリングコラムコントロールモジュール市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法を明確に示しています。

エグゼクティブサマリーによると、ステアリングコラムコントロールモジュール市場は2025年に171.8億米ドルの規模に達すると予測されています。機能性別では、ADAS(先進運転支援システム)統合が最大の収益シェア(36.51%)を占めており、これはレベル2以上の自動運転の採用拡大が主な要因です。地域別では、アジア太平洋地域が中国のEV(電気自動車)ブームを背景に、2030年まで年平均成長率9.09%で最も急速な成長を遂げると見込まれています。また、ステアバイワイヤ技術は、その信頼性の向上と新しいキャビンレイアウトの可能性により、年平均成長率15.83%で成長すると予測されています。アフターマーケットチャネルも、車両寿命の長期化と利便性機能のレトロフィット需要により、年平均成長率9.51%で成長しています。

市場の成長を牽引する主な要因としては、電動パワーステアリング(EPS)の採用拡大、ADASの統合、ステアリングホイールコントロールを義務付ける安全規制の強化が挙げられます。さらに、乗用車生産台数の増加、レベル2以上の自動運転向けハプティックフィードバックモジュールの導入、EVスタートアップ企業向けの48VモジュラーECUの需要も市場拡大に貢献しています。

一方で、市場の成長を抑制する要因も存在します。先進モジュールの高コスト、CAN-Busにおけるサイバーセキュリティリスク、EPSコラムの信頼性に関する懸念、およびMCU(マイクロコントローラーユニット)のサプライチェーン不足が主な課題として挙げられています。

市場は多角的に分析されており、機能性別(インフォテインメント制御、クルーズ制御、通信制御、ADAS統合)、コンポーネント位置別(ステアリングホイール上:サウンド制御、エアバッグ、ステアリングホイール周辺/下:ワイパー制御、ヘッドライト制御)、ステアリングタイプ別(マニュアルステアリング、油圧パワーステアリング(HPS)、電動パワーステアリング(EPS))、車両タイプ別(乗用車、小型商用車(LCV)、中・大型商用車(MHCV)、バス・コーチ)、流通チャネル別(OEM、アフターマーケット)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細なセグメンテーションが行われています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびRobert Bosch GmbH、JTEKT Corporation、Nexteer Automotive、NSK Ltd.、Continental AG、DENSO Corporationなどを含む主要企業の詳細な企業プロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特にホワイトスペースと未充足ニーズの評価にも焦点を当てています。

その他、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も網羅されており、市場の包括的な理解を深めることができます。本レポートは、ステアリングコラムコントロールモジュール市場の現状と将来の動向を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動パワーステアリング(EPS)の採用

- 4.2.2 ADASの統合

- 4.2.3 ステアリングホイール制御を義務付ける安全規制

- 4.2.4 乗用車生産の増加

- 4.2.5 L2+自律走行向けハプティックフィードバックモジュール

- 4.2.6 EVスタートアップ向け48VモジュラーECU

- 4.3 市場の阻害要因

- 4.3.1 高度なモジュールの高コスト

- 4.3.2 CANバスにおけるサイバーセキュリティリスク

- 4.3.3 EPSコラムにおける信頼性の懸念

- 4.3.4 MCUサプライチェーンの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 機能別

- 5.1.1 インフォテインメント制御

- 5.1.2 クルーズコントロール

- 5.1.3 通信制御

- 5.1.4 ADAS統合

- 5.2 コンポーネント位置別

- 5.2.1 ステアリングホイール上

- 5.2.1.1 サウンドコントロール

- 5.2.1.2 エアバッグ

- 5.2.2 ステアリングホイール周辺/下

- 5.2.2.1 スイッチレバー:ワイパー制御

- 5.2.2.2 スイッチレバー:ヘッドライト制御

- 5.3 ステアリングタイプ別

- 5.3.1 マニュアルステアリング

- 5.3.2 油圧パワーステアリング (HPS)

- 5.3.3 電動パワーステアリング (EPS)

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車 (LCV)

- 5.4.3 中型・大型商用車 (MHCV)

- 5.4.4 バス・コーチ

- 5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 JTEKT Corporation

- 6.4.3 Nexteer Automotive

- 6.4.4 NSK Ltd.

- 6.4.5 thyssenkrupp AG

- 6.4.6 ZF Lifetec

- 6.4.7 Continental AG

- 6.4.8 Mando Corporation

- 6.4.9 Valeo SE

- 6.4.10 DENSO Corporation

- 6.4.11 KOSTAL Automobil Elektrik GmbH & Co. KG

- 6.4.12 Hitachi Astemo, Ltd.

- 6.4.13 Hyundai Mobis Co., Ltd.

- 6.4.14 Coram Group

- 6.4.15 Yamada Manufacturing Co., Ltd.

- 6.4.16 Sweet Manufacturing, Inc.

- 6.4.17 Pailton Engineering Ltd.

- 6.4.18 Schaeffler AG

- 6.4.19 Douglas Autotech Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ステアリングコラムコントロールモジュールは、自動車のステアリングコラム周辺に配置され、ドライバーからの様々な操作入力を電気信号に変換し、車両の多様な機能を制御する電子制御装置(ECU)でございます。このモジュールは、ステアリングホイールやその周辺に備わるスイッチ、レバー、センサーからの情報を集約し、車両の安全かつ快適な運行を支える重要な役割を担っております。具体的には、方向指示器、ワイパー、ヘッドライト、ホーンといった基本的な機能から、クルーズコントロール、ステアリングホイールヒーター、電動ステアリングコラム調整機能、さらにはエアバッグシステムの一部(コンタクトリングを介した接続)に至るまで、多岐にわたる機能を統合的に管理いたします。ドライバーの操作を正確に検知し、車両の通信ネットワーク(CANバスなど)を通じて適切なECUに指令を送ることで、車両全体の協調動作を実現する中核的なコンポーネントと言えます。

ステアリングコラムコントロールモジュールには、その機能の統合度や車両の種類に応じていくつかのタイプが存在いたします。機能の統合度により、シンプルなタイプと高度に統合されたタイプに大別されます。シンプルなタイプは、主に方向指示器やワイパー、ヘッドライトといった基本的なレバースイッチの信号処理に特化しております。一方、高度に統合されたタイプは、これら基本機能に加え、クルーズコントロールの操作ボタン、ステアリングホイールヒーターの制御、電動チルト&テレスコピック調整機能、さらにはステアリングアングルセンサーやコンタクトリング(エアバッグやホーン、ステアリングスイッチへの電力供給・信号伝達を行う部品)までを一体化したものがございます。車両の種類による違いも大きく、一般乗用車向け、商用車向け、あるいは高級車向けといった用途によって、求められる機能や信頼性、耐久性が異なり、それに合わせてモジュールの設計も最適化されます。物理的には、ステアリングコラムに直接組み込まれる一体型と、コラム近傍に独立したボックスとして配置される分離型がありますが、配線や組み立ての簡素化、省スペース化の観点から、近年では一体型が主流となっております。

ステアリングコラムコントロールモジュールは、自動車におけるドライバーと車両の主要なインターフェースとして、多岐にわたる用途で活用されております。第一に、ドライバー入力の集約と伝達。ステアリングホイール上の多機能スイッチ(オーディオ、電話、音声認識など)や、コラムに配置されたレバー(方向指示器、ワイパー、ヘッドライト、ホーン)からの操作を電気信号に変換し、車両の他のECUに伝達します。これにより、ドライバーは直感的に車両の様々な機能を操作可能です。第二に、快適機能の制御。電動ステアリングコラムのチルト(上下)およびテレスコピック(前後)調整機能、さらにはその位置を記憶するメモリー機能の制御を行います。また、ステアリングホイールヒーターのオン/オフや温度調整もこのモジュールが担うことがございます。第三に、安全機能への貢献。エアバッグシステムの一部であるコンタクトリングを介して、ステアリングホイール内のエアバッグモジュールへの配線接続を維持し、万一の衝突時にエアバッグが適切に作動するための重要な役割を果たします。また、車両安定化装置(ESC/ESP)や先進運転支援システム(ADAS)に不可欠なステアリングアングルセンサーを内蔵または連携し、正確な操舵角情報を他のECUに提供することで、車両の挙動制御や車線維持支援などに貢献いたします。第四に、先進運転支援システム(ADAS)との連携。アダプティブクルーズコントロールやレーンキープアシストなどの機能において、ドライバーのステアリング操作の有無や、ステアリングアングルセンサーからの正確な情報提供は、システムの適切な作動に不可欠であり、本モジュールがその基盤を提供いたします。

ステアリングコラムコントロールモジュールは、単独で機能するのではなく、他の多くの車載技術と密接に連携して動作いたします。最も基本的な関連技術は、車載通信ネットワークです。特にCAN(Controller Area Network)バスは、本モジュールとボディコントロールモジュール(BCM)、エンジンコントロールユニット(ECU)、エアバッグコントロールユニット(ACU)、インストルメントクラスターなど、主要なECU間の高速かつ信頼性の高いデータ通信を可能にします。また、個々のスイッチやセンサーといった末端のデバイスとの通信には、より低速でコスト効率の良いLIN(Local Interconnect Network)バスが用いられることもございます。次に、ステアリングアングルセンサーは、車両の操舵角を検知する重要なセンサーであり、本モジュールに内蔵されるか、あるいは非常に近い位置に配置され、直接連携いたします。この情報は、車両安定化装置(ESC/ESP)や電動パワーステアリング(EPS)、先進運転支援システム(ADAS)にとって不可欠な入力となります。コンタクトリング(クロックスプリング)は、ステアリングホイールが回転しても、エアバッグ、ホーン、ステアリングスイッチなどの電気配線が途切れないようにする部品で、物理的に本モジュールと一体化していることが多く、エアバッグシステムとの重要な接点となります。また、ボディコントロールモジュール(BCM)は、車両の照明、ワイパー、ドアロックなど、多くのボディ系電装品を制御するECUであり、ステアリングコラムコントロールモジュールからの入力(例:方向指示器の操作)を受けて、実際の作動を制御する役割を担います。

自動車市場におけるステアリングコラムコントロールモジュールの背景は、近年の自動車技術の進化と密接に関連しております。第一に、自動車の電子化の進展。現代の自動車は、安全性、快適性、利便性を向上させるために、膨大な数の電子制御ユニットとセンサーを搭載しており、ステアリングコラムコントロールモジュールもその重要な一翼を担っております。ドライバーインターフェースの複雑化に伴い、多くの機能がステアリングコラム周辺に集約されます。第二に、先進運転支援システム(ADAS)の普及が市場を牽引しております。アダプティブクルーズコントロール、レーンキープアシスト、自動駐車システムなど、ADAS機能の多くは、ドライバーのステアリング操作やステアリングアングルセンサーからの正確な情報に依存しており、本モジュールはこれらのシステムの基盤として不可欠です。ADASの標準装備化が進むにつれて、モジュールの需要も高まっております。第三に、ドライバーの快適性・利便性への要求の高まり。電動ステアリングコラム調整機能やメモリー機能、ステアリングホイールヒーターといった快適装備は、かつては高級車に限られていましたが、現在ではより幅広い車種に採用されており、これもモジュールの高機能化と需要増加に寄与しております。第四に、コスト効率とモジュール化の推進。自動車メーカーは、配線や組み立ての複雑さを軽減し、生産コストを削減するために、複数の機能を統合したモジュール化された部品を求めております。ステアリングコラムコントロールモジュールは、まさにその典型であり、主要な自動車部品サプライヤー(ボッシュ、コンチネンタル、ZF、デンソー、パナソニックなど)が競争力のある製品を提供しております。

ステアリングコラムコントロールモジュールの将来は、自動車産業全体の変革、特にCASE(Connected, Autonomous, Shared, Electric)の進展と深く結びついております。まず、さらなる機能統合と高機能化。現在でも多くの機能を統合していますが、将来的には、より高度なドライバーモニタリングシステム(例:ドライバーの視線や手の位置を検知するセンサー)や、ハプティックフィードバック(触覚による情報伝達)機能などが組み込まれる可能性がございます。これにより、ドライバーと車両のインタラクションはより直感的かつ安全になるでしょう。次に、自動運転技術への対応。完全自動運転時代でも、緊急時の手動介入や運転権限移譲のインターフェースとして、本モジュールの役割は重要です。例えば、ステアリングホイールの「ハンズオン検知」機能は、自動運転レベル2や3においてドライバーの監視を継続するために不可欠であり、その精度と信頼性はさらに向上するでしょう。また、自動運転システムからの指示をドライバーに伝えるための新たな表示・操作デバイスが統合される可能性もございます。第三に、サイバーセキュリティの強化。車両の主要なインターフェースであるため、外部からの不正アクセスや操作を防ぐためのセキュリティ対策は、今後ますます重要になります。セキュアブート、暗号化通信、侵入検知システムなどの技術が、モジュールレベルで強化されることが期待されます。第四に、OTA(Over-The-Air)アップデートへの対応。機能の追加や改善、セキュリティパッチの適用などを、無線通信を通じて行うことで、車両のライフサイクル全体にわたって最新の状態を維持できるようになるでしょう。最後に、軽量化と小型化、そしてコスト削減は、今後も継続的な課題であり、新たな素材や製造技術の導入によって進化していくと考えられます。