医用画像ファントム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

医用画像ファントム市場レポートは、製品タイプ(X線ファントム、CTファントム、超音波ファントム、MRIファントム、核医学ファントム、その他)、材料(刺激装置、擬似臓器(人体模型)、その他の材料)、エンドユーザー(病院、画像診断センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医用画像ファントム市場は、2025年から2030年までの成長トレンドと予測に関する詳細な分析レポートです。本市場は、製品タイプ(X線ファントム、CTファントム、超音波ファントム、MRIファントム、核医学ファントムなど)、材料(刺激装置、擬似臓器(人体模型)、その他の材料)、エンドユーザー(病院、画像診断センターなど)、および地域(北米、欧州など)によってセグメント化されており、市場予測は金額(米ドル)で提供されます。

市場概要

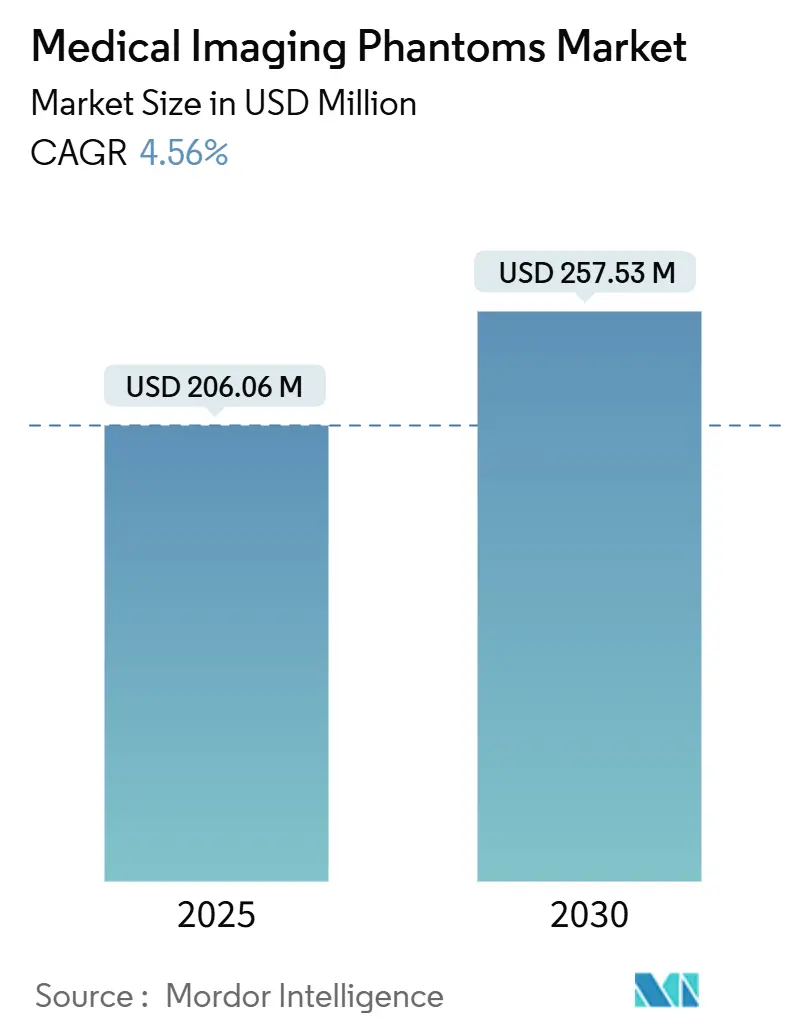

調査期間は2019年から2030年です。市場規模は2025年に2億606万米ドルと推定され、2030年には2億5,753万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.56%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレーヤーには、CIRS、PTW Freiburg、Biodex Medical Systems、Kyoto Kagakuなどが挙げられます。

医用画像ファントム市場は、画像品質の文書化と償還を関連付ける認定要件の増加により、調達予算が安定しています。また、3Dプリンティングやスマートポリマーの技術進歩がメーカーの技術的範囲を拡大しています。購入の大部分は依然として病院が占めていますが、価値ベースのケアへの移行により、入院環境から外来環境へとボリュームがシフトしているため、品質重視の外来画像診断プロバイダーからの注文が急速に増加しています。AI対応の自動QAソフトウェアの急速な導入は、テストサイクルを短縮し、ファントムチェックの頻度を高め、交換率を上昇させています。CT、MRI、超音波に対応する単一オブジェクトでの材料革新は、放射線科の在庫コストを削減し、マルチモダリティファントムの需要を促進しています。一方、エラストグラフィーグレードポリマーや放射性ゲルのサプライチェーンの逼迫はリードタイムを長期化させていますが、3Dプリントによる代替品がこのギャップを部分的に補っています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはX線ファントムが市場シェアの39.34%を占め、医用画像ファントム市場をリードしました。CTファントムは2030年までに6.23%のCAGRで成長すると予測されています。

* 材料別: 2024年には刺激装置が医用画像ファントム市場規模の56.82%を占めました。擬似臓器(人体模型)ファントムは5.25%のCAGRで最も速い成長を示しています。

* エンドユーザー別: 2024年には病院が収益シェアの54.27%を占めました。画像診断センターは2030年までに5.96%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が医用画像ファントム市場シェアの37.16%を占め、優位に立ちました。アジア太平洋地域は2030年までに6.17%のCAGRで最も高い成長が予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 価値ベースの償還プログラムにおけるQAの厳格化: メディケア・メディケイドサービスセンター(CMS)が2027年からCTファントム評価を義務化するなど、テストオブジェクトが必須のコンプライアンスツールへと変化しています。米国放射線医学会(ACR)のARCH-AIフレームワークも、AI検証ワークフローに標準化されたファントム実行を組み込み、アルゴリズムの信頼性をファントム検証された指標に結びつけています。これにより、ファントムの購入は裁量的な支出ではなく、収益保護のための投資と見なされるようになり、市場を支えています。

* 3Dプリントによるモダリティ非依存型ファントムの採用拡大: 積層造形技術により、0.1mmの幾何学的公差内で患者固有のレプリカが提供可能となり、新しいPLA-PCLブレンドは単一の造形でCT、MRI、超音波のコントラストを維持できます。NIHによる光音響イメージングファントムに焦点を当てた産学連携研究センターへの支援は、連邦政府の継続的な支援を示唆しています。複雑な人体模型ユニットの製造コストは250米ドル以下に抑えられ、製造期間も数ヶ月から数日に短縮されました。ハイブリッドPET/MRや光音響システムがマルチエネルギー校正を必要とすることから、モダリティ非依存型ファントムの開発が促進され、市場のフットプリントが拡大しています。デスクトップ型ステレオリソグラフィープリンターの低価格化も、中規模の放射線科グループがオンサイトで製造することを可能にし、調達サイクルを短縮しています。

* ハイブリッドPET/CTおよびPET/MRスキャナーの導入増加: アジア太平洋地域の病院ネットワークでは、腫瘍学および心臓病学分野でPET/CTおよびPET/MRユニットの導入が加速しており、クロスキャリブレーションの複雑さが増しています。これらの統合型スキャナーは、全視野にわたって放射性トレーサー分布とMR信号均一性を2mm以内の空間誤差で整合させるファントムを必要とします。低減衰プラスチックとMR対応シールドを組み合わせたサプライヤーは、高価格帯での販売を可能にしています。規制当局は現在、ハイブリッドシステムの受け入れテストプロトコルでファントムを参照しており、モダリティのコミッショニングに不可欠なものとなっています。このトレンドは、ハイブリッドシステムがQA消耗品をバンドルした大規模なサービス契約を伴うため、医用画像ファントム市場の利益率を拡大させています。

* 外来画像診断センターにおける放射線科能力の拡大

* AI対応自動QAワークフローによるテストサイクル時間の短縮: マシンビジョンアルゴリズムは、ファントムマーカーを特定し、サブミリメートル精度で歪み指標を計算できるようになり、物理学者のレビュー時間を数時間から数分に短縮しました。スキャナーファームウェアに組み込まれた継続的なQAは、各患者スキャンを品質チェックに変え、ファントムの摩耗率を高め、再注文の頻度を増加させています。早期導入者は、予測分析が段階的な性能ドリフトを検出するため、緊急メンテナンスコールが40%減少したと報告しています。AIが標準機能となるにつれて、次世代ファントムはAIダッシュボードと同期する暗号化された参照データセットを搭載して出荷され、ハードウェアとソフトウェアの連携した検証を保証します。

* 光音響トモグラフィー検証のための助成金増加

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 資本集約的なカスタムファントムのプロトタイピング: 患者固有の人体模型ファントムの開発には、画像処理、セグメンテーション、多材料プリンティング、検証コストを含め、50,000米ドルを超える費用がかかる場合があります。小規模なサプライヤーはニッチなモダリティでの費用回収が困難であり、統合とイノベーションの鈍化につながっています。学術チームは性能が異なるDIYキットを即席で作成することが多く、サイト間の比較可能性を損なっています。この資本障壁は、サブスペシャリティ領域における医用画像ファントム市場の拡大を抑制しています。

* エラストグラフィーグレードの組織模倣ポリマーの不足: 1~200 kPaの組織剛性を再現するにはカスタムポリマーブレンドが必要ですが、医療グレードの純度で安定したバッチを供給できるベンダーはごくわずかです。前駆体化学物質の供給途絶は、メーカーに在庫の積み増しを強要し、運転資金を拘束し、納期を延長しています。研究室では自家製シリコーンを試していますが、これらのバリアントは安定した音響減衰を欠くことが多く、臨床での受け入れを制限しています。したがって、超音波およびMRエラストグラフィーの成長はファントムの供給を上回り、市場量にブレーキをかけています。

* 高度なQAプロトコルに対する準拠の課題: 医用画像ファントムの性能検証には、材料特性のトレーサビリティ、製造プロセスのバリデーション、長期安定性の評価など、ますます厳格な品質保証プロトコルが求められています。これらの高度な要件を満たすには、専門的な設備、熟練した人材、そして時間のかかるテストが必要となり、特に小規模なメーカーや新興企業にとっては大きな負担となっています。これにより、製品開発の遅延や市場投入の障壁が生じています。

医療画像診断用ファントム市場レポートの要約

本レポートは、X線、CT、MRI、超音波、核医学画像診断システムにおける校正、品質保証(QA)、トレーニング、基礎研究に用いられる合成オブジェクトである医療画像診断用ファントム市場を詳細に分析しています。高エネルギー放射線治療専用ファントムは対象外です。

市場の主要動向

市場成長の主な推進要因は、成果連動型償還プログラムにおけるQA要件の厳格化、3Dプリント製ファントムの採用拡大、ハイブリッドPET/CTおよびPET/MRスキャナーの導入増加、外来画像診断センターの能力拡大、AIを活用した自動QAワークフローによるテストサイクル時間の短縮、光音響トモグラフィー検証への助成金増加です。

一方で、カスタムファントム試作の高コスト、エラストグラフィー用組織模倣ポリマーの不足、高度なQAプロトコルに対応する物理学者の人員不足、高純度放射性ゲルのサプライチェーン不安定性といった課題も存在します。

市場セグメンテーション

市場は、X線、CT、超音波、MRI、核医学画像診断用ファントムなどの「製品タイプ別」、刺激装置や擬似臓器(人体模型)などの「材料別」、病院や画像診断センターなどの「エンドユーザー別」、そして北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった「地域別」に詳細に分析されています。

主要な洞察と将来展望

本レポートは、市場における重要なトレンドと課題を明らかにしています。

* 3Dプリント製ファントム: 院内生産可能で患者の解剖学的構造を忠実に再現し、複数モダリティで使用できるため、QAとトレーニングを向上させ、物流課題を軽減します。

* AIのQAへの影響: AIソフトウェアはファントムスキャンの画像分析を自動化し、歪みを数秒で検出することで、物理学者がより複雑な問題に集中できる時間を確保します。

* マルチモーダルファントム: ハイブリッドスキャナー導入拡大に伴い、空間アライメントとコントラストの一貫性検証に不可欠であり、施設の認定維持に貢献します。

* 外来画像診断センターの投資: 成果連動型償還制度により、有利な契約確保のため定期的なファントムスキャンに投資しています。

* サプライチェーンの課題: 特定のポリマーや高純度放射性ゲルの供給源が限られ、リードタイム延長や代替材料模索につながっています。

* 人体模型ファントムのトレーニング貢献: 生体に近い質感と正確な構造により、複雑な処置の練習を可能にし、学習曲線を短縮し、患者の安全性を向上させます。

調査手法と競合環境

本レポートは、医療物理学者等への一次調査、公開データセットを用いた二次調査、トップダウンおよびボトムアップのアプローチを組み合わせた堅牢な調査手法を採用しています。競合環境については、市場集中度、市場シェア分析、主要企業18社の詳細な企業プロファイルが含まれています。

結論

医療画像診断用ファントム市場は、技術革新と厳格化する品質保証要件に牽引され、今後も成長が見込まれる分野であり、3Dプリント技術やAIの統合が市場の将来を形作る重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 価値ベースの償還プログラムにおけるQAの厳格化の進行

- 4.2.2 3Dプリントされたモダリティ非依存型ファントムの採用急増

- 4.2.3 ハイブリッドPET/CTおよびPET/MRスキャナーの設置増加

- 4.2.4 外来画像診断センターにおける放射線科能力の拡大

- 4.2.5 AI対応の自動QAワークフローによるテストサイクル時間の短縮

- 4.2.6 光音響トモグラフィー検証のための助成金増加

- 4.3 市場の阻害要因

- 4.3.1 資本集約的なカスタムファントムのプロトタイピング

- 4.3.2 エラストグラフィーグレードの組織模倣ポリマーの不足

- 4.3.3 高度なQAプロトコルに対する物理学者の対応能力の限界

- 4.3.4 高純度放射性ゲルのサプライチェーンの不安定性

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 X線ファントム

- 5.1.2 CTファントム

- 5.1.3 超音波ファントム

- 5.1.4 MRIファントム

- 5.1.5 核医学イメージングファントム

- 5.1.6 その他

- 5.2 材料別

- 5.2.1 刺激装置

- 5.2.2 偽臓器(人体模型)

- 5.2.3 その他の材料

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Bartec Technologies

- 6.3.2 Biodex Medical Systems

- 6.3.3 Carville

- 6.3.4 Computerized Imaging Reference Systems (CIRS)

- 6.3.5 Gold Standard Phantoms

- 6.3.6 Kyoto Kagaku

- 6.3.7 Leeds Test Objects

- 6.3.8 Modus Medical Devices

- 6.3.9 PTW Freiburg

- 6.3.10 Pure Imaging Phantoms

- 6.3.11 QUART GmbH

- 6.3.12 True Phantom Solutions

- 6.3.13 Dielectric Corporation

- 6.3.14 The Phantom Laboratory

- 6.3.15 QRM GmbH

- 6.3.16 Capintec

- 6.3.17 Radcal

- 6.3.18 PhantomX

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医用画像ファントムとは、医療用画像診断装置や放射線治療装置の性能評価、品質管理、線量測定、研究開発、教育訓練などを目的として、人体や特定の組織・臓器の物理的特性を模倣して作製された試験体のことを指します。これらは、生体組織が持つ密度、原子番号、減弱係数、緩和時間といった物理的特性を再現し、X線、超音波、磁場、放射線などのエネルギーに対する反応をシミュレートすることで、実際の患者に代わって装置の挙動や画像の質を客観的に評価するために不可欠なツールとなっています。

医用画像ファントムには、その目的や模倣対象、使用するモダリティに応じて多種多様な種類が存在します。目的別では、装置の解像度、コントラスト、ノイズ、均一性などを評価する「性能評価用ファントム」、診断時の被ばく線量や放射線治療計画における線量分布を測定する「線量測定用ファントム」、日常的な装置の安定性を確認する「画質管理用ファントム」、新しい撮像技術や画像処理アルゴリズムの開発に用いられる「研究開発用ファントム」、そして医師や放射線技師の技術習得のための「教育訓練用ファントム」などがあります。模倣対象別では、水やプラスチックなどの均一な物質で構成される「均一ファントム」から、骨、筋肉、脂肪、臓器といった特定の生体組織の特性を再現する「組織等価ファントム」、さらに乳房、肝臓、脳、血管などの特定の臓器や構造を詳細に再現した「臓器特異的ファントム」、人体全体を模倣する「全身ファントム」、腫瘍や結石、血管狭窄などの病変を再現する「病変模倣ファントム」まで幅広く存在します。使用モダリティ別では、X線CT、MRI、超音波、核医学(SPECT/PET)、放射線治療、光イメージングなど、それぞれの撮像原理やエネルギー特性に合わせたファントムが開発されています。素材としては、水、アクリル、エポキシ樹脂、シリコン、ゲル、そして様々な組み合わせによる組織等価材料が用いられています。

医用画像ファントムの主な用途は多岐にわたります。第一に、医療機器の性能評価と品質管理です。装置の解像度、コントラスト分解能、ノイズ、均一性、幾何学的歪みなどを客観的に評価し、定期的な品質管理を行うことで、装置の性能を維持し、診断精度を確保します。第二に、放射線線量測定と治療計画への応用です。診断時の被ばく線量を評価したり、放射線治療における線量分布を検証し、治療計画の最適化に貢献します。第三に、研究開発です。新しい撮像技術、画像再構成アルゴリズム、画像処理ソフトウェアの開発と検証に不可欠であり、異なる装置間での比較研究にも用いられます。第四に、教育訓練です。医学生、放射線技師、医師が撮像技術、画像診断、さらには生検などの手技を習得するためのシミュレーションに活用され、患者への負担なく繰り返し練習できるという大きな利点があります。最後に、標準化と認証です。国際的な標準化団体や各国の規制当局が定める基準に沿った評価を行う上で、ファントムは客観的な評価指標を提供します。

関連技術としては、近年特に「3Dプリンティング技術」の進化が注目されています。これにより、複雑な内部構造や患者個別の形状を忠実に再現したファントムを、CTやMRIデータから直接作製することが可能となり、「患者特異的ファントム」の実現に大きく貢献しています。また、「画像処理・解析技術」は、ファントムから得られた画像を定量的に解析し、客観的な評価指標を算出するために不可欠です。AIを用いた画像解析によるファントム評価の自動化・効率化も進んでいます。「生体組織等価材料の開発」も重要であり、より生体に近い物理的・化学的特性を持つ新素材や、温度、pH、血流などの生理学的条件を模倣する技術の開発が進められています。さらに、「シミュレーション技術」として、モンテカルロシミュレーションなどを用いてファントム内での放射線や超音波の挙動を予測し、ファントム設計の最適化や実測データとの比較検証が行われています。

市場背景としては、医療の高度化と多様化が挙げられます。高精度な診断・治療が求められる中で、医療機器の性能維持と品質管理の重要性が増大しており、AI診断やロボット支援手術といった新しい技術の導入に伴い、それらを評価・訓練するためのファントム需要が増加しています。また、医療機器の安全性と有効性に関する規制が世界的に強化されており、ファントムを用いた客観的評価が必須となっています。国際的な標準化の進展もファントムの役割をさらに重要にしています。個別化医療の進展に伴い、患者個々の特性に合わせた診断・治療が求められるようになり、患者特異的ファントムへの関心が高まっています。医療従事者のスキルアップや新しい手技の習得のためのシミュレーション教育の普及も、ファントム市場の成長を後押ししています。診断装置の普及、放射線治療の増加、新技術開発の活発化に伴い、医用画像ファントム市場は安定的な成長が見込まれています。

将来展望としては、まず「個別化・患者特異的ファントムの普及」が挙げられます。3Dプリンティング技術のさらなる進化により、患者のCT/MRIデータから直接、病変や解剖学的特徴を忠実に再現したファントムがより手軽に作製可能となり、個別化医療における診断・治療計画の検証や手術シミュレーションへの応用が拡大すると考えられます。次に、「動的ファントムの進化」です。呼吸、心拍、血流などの生体機能を模倣する動的ファントムの開発が進展し、リアルタイム撮像技術の評価や動的な治療計画の検証に貢献することが期待されます。また、「多機能・多モダリティ対応ファントム」の開発も進むでしょう。複数の撮像モダリティに対応できるファントムや、診断と治療の両方に使えるファントムが登場し、複合的な評価や研究が可能になります。さらに、「AIとの融合」も重要なトレンドです。AIによるファントム画像の自動解析、異常検出、性能評価の自動化が進み、AIモデルの学習データとしてのファントム画像の活用も拡大するでしょう。「生体模倣度の向上」も継続的な課題であり、より生体組織の物理的・化学的特性、さらには生理学的反応を忠実に再現する新素材や構造の開発が進められ、生体内の微細な構造や病態をより正確にシミュレートできるようになるでしょう。最後に、遠隔医療やVR/AR技術との連携により、ファントムを用いた遠隔での教育訓練や、没入型シミュレーション環境の構築も進むと考えられます。これらの進化により、医用画像ファントムは医療の安全性、精度、効率性をさらに高める上で、ますますその重要性を増していくことでしょう。