正極材料市場の市場規模・シェア分析、成長動向と予測 (2026年~2031年)

正極材市場レポートは、電池タイプ(鉛蓄電池、リチウムイオン電池、ナトリウムイオン電池、フロー電池)、材料(リン酸鉄リチウム、コバルト酸リチウム、ニッケルマンガンコバルト酸リチウム、マンガン酸リチウムなど)、エンドユーザー産業(自動車、家庭用電化製品、電動工具など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

正極材市場の概要と将来予測(2026年~2031年)

本レポートは、正極材市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。バッテリータイプ(鉛蓄電池、リチウムイオン電池、ナトリウムイオン電池、フロー電池など)、材料(リン酸鉄リチウム、コバルト酸リチウム、ニッケルマンガンコバルト酸リチウム、マンガン酸リチウムなど)、最終用途産業(自動車、家電、電動工具など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、包括的な洞察を提供しています。

# 市場規模と成長予測

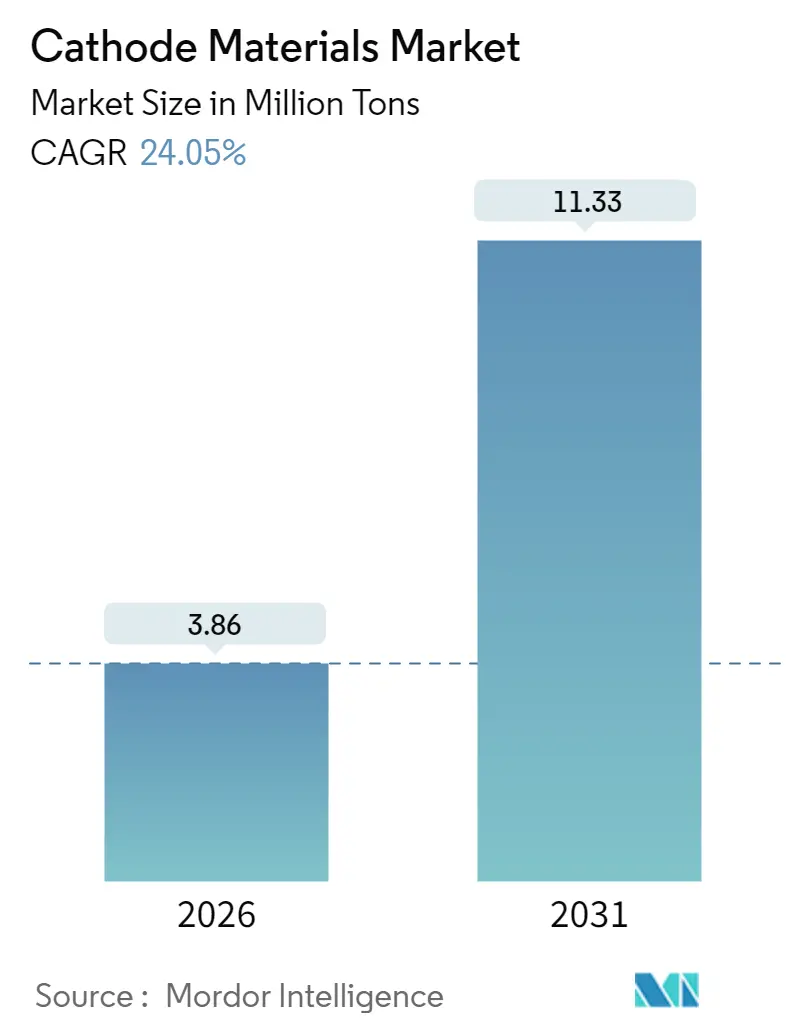

正極材市場は、2025年の311万トンから2026年には386万トンに成長し、2031年には1,133万トンに達すると予測されています。この期間における年平均成長率(CAGR)は24.05%と見込まれており、特にアジア太平洋地域が最も急速に成長し、最大の市場であり続けると予想されています。市場の集中度は中程度です。

# 市場分析の概要

電気自動車(EV)生産の増加、厳格な排出ガス規制、およびサプライチェーンの現地化への投資が、正極材市場の堅調な成長を牽引しています。また、前駆体フリー合成などの製造プロセスの進歩により、単価が徐々に低下しています。アジア太平洋地域が引き続き世界の生産量の大部分を占める一方で、北米および欧州の政策インセンティブは、供給セキュリティリスクを軽減するために地域的な生産能力の増強を加速させています。リン酸鉄リチウム(LFP)の急速な商業化と、進化するニッケルマンガンコバルト酸リチウム(NMC)ブレンドは、用途の幅を広げています。さらに、リサイクルインフラの並行開発とリサイクル材含有量の義務化は、正極材の原料経済を再構築し、新たな収益源を生み出しています。

# 主要な市場動向と洞察

成長要因

1. EV生産量の急増: 2024年には世界のEVバッテリー設置量が1,170GWhを超え、リチウムイオンバッテリー生産全体の約76%を占めました。これにより、NMC、LMFP、および先進的なLFPバリアントなどの高エネルギー正極材への需要が直接的に促進されています。自動車メーカーの複数年にわたるバッテリー供給契約は、車両生産スケジュールを予測可能な正極材の発注パターンに変換し、市場の予測可能性を高めています。乗用車だけでなく、バス、配送フリート、定置型エネルギー貯蔵システムへの採用も拡大し、正極材市場を大幅に拡大しています。

2. 政府のインセンティブと排出ガス規制: 米国のインフレ削減法やEUの重要原材料法などの法制は、OEMが財政的インセンティブを得るために満たすべき国内含有量およびリサイクル材含有量の閾値を課すことで、調達戦略を再構築しています。これにより、2025年以降、米国市場では中国サプライヤーからの購入が抑制され、米加の新規正極材工場に短期的な機会が生まれています。欧州は2030年までにリチウムとコバルトの加工における完全な自給自足を目指し、225億ユーロを抽出・精製プロジェクトに投入しています。これらの規制は、地域調達の正極材に20~30%の価格プレミアムをもたらす一方で、長期的な供給リスクを低減しています。

3. 規模の学習によるバッテリーパックコストの低下: 累積生産量が倍増するごとに15~20%のコスト削減が見込まれるという学習曲線分析に基づき、ティア1サプライヤーはLG Energy SolutionとGeneral Motorsの188億ドルの契約のようなギガスケール契約を通じて利益を得ています。前駆体フリー正極材製造の導入は、中間工程を排除し、産業廃水を削減し、単価を10%削減することで、正極材市場のコスト競争力を直接的に高めています。

4. 米国およびEUにおける正極材サプライチェーンの現地化: 米国エネルギー省の1億6,600万ドルの助成金を受けたSouth32のHermosaマンガンプロジェクトのように、西側の政策は国内製造を促進しています。POSCO Future Mは、2030年までに年間100万トンの正極材生産能力を目指しており、これには現地含有量規則を満たすための北米工場も含まれます。

抑制要因

1. 重要鉱物(ニッケル、コバルト、リチウム)の価格変動: コモディティ価格の急激な変動は、利益率を低下させ、長期契約を複雑化させます。2024年のコバルト価格の下落は、BASF-Erametの26億ドルのニッケル事業中止を含む主要プロジェクトの延期を引き起こしました。価格の予測不可能性はリサイクルの魅力を高めますが、現在の二次材料生産能力は一次供給の変動を相殺するには不十分です。

2. 中国へのサプライチェーン集中: 中国は世界の正極材生産能力の90%以上、リチウム精製能力の約70%を占めており、西側OEMにとって地政学的リスクを高めています。代替生産能力の構築には数十億ドルの資本と数年が必要であり、少なくとも2028年までは正極材市場がこのリスクに晒されることになります。

3. 全固体電池による正極材質量/kWhの削減: 全固体電池は将来の配合シフトを示唆していますが、現状ではkWhあたりの正極材使用量を削減する可能性があり、市場の成長を抑制する要因となり得ます。

# セグメント分析

バッテリータイプ別:リチウムイオン電池の優位性が加速

リチウムイオン電池は、2025年に正極材市場シェアの88.20%を占め、2031年までに25.62%のCAGRで成長すると予測されており、EV、家電、貯蔵部門全体でその優位性を強化しています。鉛蓄電池は自動車のスターター用途でニッチな地位を維持していますが、リチウムイオン電池がコストパリティに近づくにつれて、そのシェアは減少しています。初期段階のナトリウムイオン電池は定置型貯蔵で商業化が進んでいますが、全体市場に占める割合はまだ小さいです。フロー電池は、高額な初期費用のため特殊なグリッドプロジェクトに限定されていますが、エネルギー密度の継続的な向上により、今後新たな機会が生まれる可能性があります。

材料別:LFPが多様な化学組成の中で主導権を握る

リン酸鉄リチウム(LFP)は、2025年に正極材市場規模の41.10%を占め、低コスト、熱安定性、良好なサイクル寿命に牽引され、24.97%のCAGRで成長しています。高ニッケルNMC系化学組成は、航続距離の最適化がコストよりも優先されるプレミアムEVセグメントで強い浸透を維持しています。コバルト酸リチウムはモバイル電子機器で広く使用されていますが、コバルト含有量の少ない代替品からの長期的な代替圧力に直面しています。LG ChemのNCM配合LFPのようなハイブリッドソリューションは、コスト効率とエネルギー密度の向上を組み合わせることを目指した化学組成の収束を示しています。

最終用途産業別:自動車産業の変革が成長を牽引

自動車部門は、2025年に正極材需要の54.90%を占め、2031年までに25.18%のCAGRで拡大すると予測されており、内燃機関車から電動パワートレインへの全面的な移行を反映しています。EVバッテリーパックは1台あたり50~100kgの正極材を消費し、家電や電動工具の単位あたりの消費量をはるかに上回るため、正極材市場の量的な成長を牽引しています。エネルギー貯蔵システムは、非自動車用途で最も急速に拡大している分野であり、グリッド設置量は2030年までに400GWhを超えると予想されており、安全性とサイクル寿命の優先順位からLFPとナトリウムイオンが好まれています。

# 地域分析

アジア太平洋地域

2025年に市場シェアの79.10%を占め、2031年までに26.34%のCAGRで成長すると予測されており、採掘、加工、セル製造にわたる深い統合を反映しています。中国は、コスト優位性と独自のプロセス専門知識を通じてこのエコシステムを支え、持続的なイノベーション速度を可能にしています。韓国と日本は、補完的な高精度製造と先進的な材料配合を提供し、地域の優位性を強化しています。

北米

インフレ削減法と国内含有量要件により、新規正極材工場への資本が流入し、重要な地域セグメントとなっています。米国政府のThacker Passへの10%出資提案やカナダのコバルト精製所建設は、供給リスクを低減するための上流資産加速の例です。しかし、高い投入コストと長い許認可サイクルが短期的な競争力を抑制しています。

欧州

重要原材料法は、2030年までにリチウムとコバルトの自給自足達成のために47のプロジェクトに225億ユーロを投入し、厳格なリサイクル材含有量義務と相まって、原料調達を再構築しています。この地域の持続可能性を重視したアプローチは、クローズドループサプライチェーンを促進しますが、アジアからの輸入品とのコストパリティに課題を抱えています。

中東およびアフリカ

新興市場でありながら機会が豊富で、進行中の再生可能エネルギーイニシアチブが地域的な需要ノードを生み出し、将来の投資ホットスポットに発展する可能性があります。

# 競争環境

正極材市場は、CATL、LG Chem、BYDなどの垂直統合型大手企業が上流の原料と下流のセル生産を統合しているため、集中度が高いです。LG Chemの前駆体フリー製造は、設備投資と運営費の障壁を低減し、高ニッケル系化学組成を採用するティア1自動車メーカーに10%のコスト削減をもたらしています。Volexionのようなスタートアップ企業は、グラフェンコーティングされた正極材を通じて性能曲線を破壊し、材料レベルのイノベーション機会を示唆しています。

Redwood MaterialsやLi-Cycleのようなリサイクル参入企業は、材料の循環を確立し、原料価格の変動をヘッジするために機関投資家の資金を獲得しており、一次材料サプライヤーに競争圧力を加えています。Tulipによる5,000件の特許買収に示されるように、特許ポートフォリオは正極材市場における追加の参入障壁と潜在的なロイヤリティ収入源を生み出しています。政策主導の調達制約と環境規制は、適合する供給源をめぐる競争を激化させ、地域に位置する垂直統合型資産の戦略的価値を高める可能性があります。

正極材業界の主要企業

* BASF

* LG Chem

* POSCO HOLDINGS. (POSCO FUTURE M)

* 住友金属鉱山株式会社

* Umicore

最近の業界動向

* 2025年9月: POSCO Future Mは、プレミアム、スタンダード、エントリーレベルのEV市場に対応するため、正極材ポートフォリオを拡大しました。同社は、プレミアムEV向け超高ニッケル正極材と高電圧中ニッケル正極材のパイロット開発を成功裏に完了しました。

* 2025年3月: LG Chemは、ソウルで開催されたInterbattery 2025で、LG Precursor Free (LPF) 正極材を発表しました。同社は韓国で初めて前駆体フリー正極材の量産を開始し、バッテリー材料市場における地位を強化する予定です。

# 結論

正極材市場は、EVの普及とエネルギー貯蔵システムの拡大に牽引され、今後も力強い成長が期待されます。リチウムイオン電池が引き続き市場を牽引し、LFPがコストと安定性で優位を保つ一方で、サプライチェーンの現地化とリサイクル技術の進展が市場構造を変化させていくでしょう。重要鉱物の価格変動や中国への供給集中といった課題は残るものの、技術革新と政策支援が市場の持続的な発展を後押しすると考えられます。

このレポートは、バッテリーなどの電気化学デバイスにおいて正極として機能し、エネルギー密度、電圧、全体的な効率に大きく影響するカソード材料市場に関する詳細な分析を提供しています。

市場は、2026年の386万トンから2031年には1,133万トンへと、大幅な需要増加が予測されており、堅調な成長が見込まれています。この成長を牽引する主な要因としては、電気自動車(EV)の生産量急増、各国政府によるインセンティブや排出ガス規制の強化、規模の経済によるバッテリーパックのコスト低下が挙げられます。さらに、米国およびEUにおけるカソードサプライチェーンの現地化の動きは、国内コンテンツインセンティブの活用と地政学的リスクの軽減を目的として加速しています。また、ナトリウムイオン電池やLMFP(リチウムマンガン鉄リン酸)といった新技術の商業化は、低コストモビリティやグリッドストレージといった新たなニッチ市場を開拓し、カソード材料の総需要を拡大させています。

一方で、市場にはいくつかの課題も存在します。ニッケル、コバルト、リチウムといった重要鉱物の価格変動性、サプライチェーンの中国への集中、そして将来的な全固体電池の普及によるカソード質量/kWhの削減の可能性などが、市場の成長を抑制する要因として挙げられています。

カソード材料の化学組成別では、リチウム鉄リン酸(LFP)が市場を牽引しており、2025年の容量シェアで41.10%を占め、24.97%の年平均成長率(CAGR)で拡大しています。これは、その優れたコスト効率と安全性によるものです。また、将来のカソード供給において、リサイクルは重要な役割を果たすと見られています。EUおよび米国におけるリサイクル含有量義務化は、二次材料の供給源を創出し、原材料価格の変動を緩和する可能性を秘めています。

本レポートでは、カソード材料市場を以下の主要なセグメントに分けて詳細に分析しています。

* バッテリータイプ別: 鉛蓄電池、リチウムイオン電池、ナトリウムイオン電池、フロー電池など。

* 材料別: リチウム鉄リン酸、リチウムコバルト酸化物、リチウムニッケルマンガンコバルト、リチウムマンガン酸化物、リチウムニッケルコバルトアルミニウム酸化物、二酸化鉛、その他(ナトリウム鉄リン酸、オキシ水酸化物、グラファイトなど)。

* 最終用途産業別: 自動車、家電、電動工具、エネルギー貯蔵、その他(医療機器、航空宇宙部品など)。

* 地域別: アジア太平洋(中国、日本、韓国、インド、インドネシア、ベトナム、タイ、マレーシアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアなど)、南米、中東・アフリカの主要地域にわたる18カ国の市場規模と予測が、容量(トン)ベースで提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析、およびBASF、Contemporary Amperex Technology Co., Limited. (CATL)、Ecopro BM、LG Chem、POSCO HOLDINGS (POSCO FUTURE M)、住友金属鉱山、Umicoreなど、主要な20社の企業プロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細に記述されており、市場の競争構造を理解する上で重要な情報源となっています。

カソード材料市場は、EVの普及とエネルギー貯蔵ソリューションの進化により、今後も力強い成長が期待される一方で、原材料の供給安定性やコスト、技術革新への迅速な対応が、持続的な発展のための重要な課題となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV生産量の急増

- 4.2.2 政府のインセンティブと排出規制

- 4.2.3 スケール学習によるバッテリーパックコストの低下

- 4.2.4 米国およびEUにおける正極サプライチェーンの現地化

- 4.2.5 ナトリウムイオンおよびLMFPの商業化による正極需要の拡大

- 4.3 市場の阻害要因

- 4.3.1 重要鉱物価格の変動(Ni、Co、Li)

- 4.3.2 中国におけるサプライチェーンの集中

- 4.3.3 全固体電池による正極質量/kWhの削減

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 バッテリータイプ別

- 5.1.1 鉛蓄電池

- 5.1.2 リチウムイオン

- 5.1.3 ナトリウムイオン

- 5.1.4 フロー電池

- 5.2 材料別

- 5.2.1 リン酸鉄リチウム

- 5.2.2 コバルト酸リチウム

- 5.2.3 リチウムニッケルマンガンコバルト

- 5.2.4 マンガン酸リチウム

- 5.2.5 リチウムニッケルコバルトアルミニウム酸化物

- 5.2.6 二酸化鉛

- 5.2.7 その他の材料(リン酸鉄ナトリウム、オキシ水酸化物、グラファイト)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 家庭用電化製品

- 5.3.3 電動工具

- 5.3.4 エネルギー貯蔵

- 5.3.5 その他の用途(医療機器、航空宇宙部品など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 韓国

- 5.4.1.4 インド

- 5.4.1.5 インドネシア

- 5.4.1.6 ベトナム

- 5.4.1.7 タイ

- 5.4.1.8 マレーシア

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Contemporary Amperex Technology Co., Limited.

- 6.4.3 Ecopro BM

- 6.4.4 Eramet (Sandouville)

- 6.4.5 Guangxi CNGR Advanced Material

- 6.4.6 Himadri Speciality Chemical Ltd

- 6.4.7 Huayou Cobalt Co., Ltd.

- 6.4.8 IBU-tec

- 6.4.9 LANDF CORP

- 6.4.10 LG Chem

- 6.4.11 MITSUI MINING & SMELTING CO.,LTD.

- 6.4.12 NICHIA CORPORATION

- 6.4.13 Nippon Chemical Industrial Co., Ltd.

- 6.4.14 POSCO HOLDINGS. (POSCO FUTURE M)

- 6.4.15 Shenzhen Dynanonic Co., Ltd.

- 6.4.16 Showa Denko Materials

- 6.4.17 Sumitomo Metal Mining Co., Ltd.

- 6.4.18 Targray

- 6.4.19 Umicore

- 6.4.20 XTC New Energy Materials

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

正極材料とは、リチウムイオン電池をはじめとする二次電池において、リチウムイオンを吸蔵(インターカレーション)および放出(デインターカレーション)する役割を担う、極めて重要な構成要素です。電池の充電時にはリチウムイオンを吸蔵し、放電時にはリチウムイオンを放出することで、電子の移動を促し、電気エネルギーを生成します。この材料の性能が、電池のエネルギー密度、出力、寿命、安全性、そしてコストを大きく左右するため、電池開発における中核的な研究開発対象となっています。

正極材料には、その化学組成によって様々な種類が存在し、それぞれ異なる特性を持っています。代表的なものとしては、コバルト酸リチウム(LCO)、三元系(NMC、NCA)、リン酸鉄リチウム(LFP)、マンガン酸リチウム(LMO)などが挙げられます。コバルト酸リチウム(LiCoO2)は、高いエネルギー密度と安定したサイクル特性を持つため、主にスマートフォンやノートパソコンなどの小型携帯電子機器に広く利用されてきました。しかし、コバルトの希少性と高コスト、安全性への懸念から、その使用は徐々に限定されつつあります。

三元系正極材料は、ニッケル、マンガン、コバルトを組み合わせたNMC(LiNiMnCoO2)や、ニッケル、コバルト、アルミニウムを組み合わせたNCA(LiNiCoAlO2)が主流です。これらはLCOよりも高いエネルギー密度と優れた出力特性を持ち、特に電気自動車(EV)の駆動用バッテリーとして広く採用されています。ニッケルの比率を高めることでエネルギー密度を向上させる高ニッケル化が進んでおり、NMC811(ニッケル80%、マンガン10%、コバルト10%)などが実用化されています。NCAはテスラ車などで採用実績があり、高いエネルギー密度が特徴です。

リン酸鉄リチウム(LiFePO4、LFP)は、他の材料に比べてエネルギー密度はやや低いものの、熱安定性が高く、安全性が非常に優れている点が最大の特長です。また、長寿命でコストも比較的安価であるため、電気自動車(特に中国市場)、定置型蓄電池(ESS)、電動バスなど、安全性とコストが重視される用途で急速に普及しています。マンガン酸リチウム(LiMn2O4、LMO)は、安全性と出力特性に優れ、コストも比較的低いことから、ハイブリッド車や電動工具などに利用されています。

これらの正極材料は、電気自動車(EV)、プラグインハイブリッド車(PHEV)のほか、スマートフォン、ノートパソコン、タブレットなどの携帯電子機器、電動工具、ドローン、そして再生可能エネルギーの導入拡大に伴う電力系統安定化のための定置型蓄電池(ESS)など、多岐にわたる用途で利用されています。特にEV市場の急成長が、正極材料の需要を大きく牽引しています。

正極材料に関連する技術は多岐にわたります。材料の製造プロセスでは、共沈法や固相法などが用いられ、均一な粒子径や組成制御が重要です。性能向上技術としては、材料表面を薄膜でコーティングすることで、電解液との副反応を抑制し、サイクル寿命や安全性を向上させる技術や、特定の元素をドーピングすることで結晶構造を安定させ、イオン伝導性を高める技術が研究されています。また、使用済み電池からの正極材料のリサイクル技術も、資源の有効活用と環境負荷低減の観点から非常に重要視されており、湿式法や乾式法などの開発が進められています。次世代電池技術としては、全固体電池における正極材料の開発が注目されており、固体電解質との界面抵抗低減や高イオン伝導性の確保が課題となっています。さらに、高エネルギー密度化を目指し、シリコン系負極材料との組み合わせによる電池全体の性能向上も進められています。

市場背景としては、世界的な脱炭素化の流れとEVシフトの加速により、正極材料の需要は爆発的に増加しています。これに伴い、コバルト、ニッケル、リチウムなどの原材料価格が高騰し、サプライチェーンの安定化が喫緊の課題となっています。主要な正極材料メーカーは、中国、韓国、日本に集中しており、中国のCATL、BYD、韓国のLG Energy Solution、Samsung SDI、SK On、日本のパナソニックなどが主要な電池メーカーとして、正極材料メーカーと密接に連携しています。また、ベルギーのUmicoreやドイツのBASFといった化学メーカーも、正極材料の供給において重要な役割を担っています。原材料の調達における地政学的リスクや環境・人権問題への配慮も、市場における重要な要素となっています。

将来の展望としては、さらなる高エネルギー密度化、長寿命化、安全性向上、そしてコスト低減が主要な開発目標となります。高ニッケル化は引き続き進められますが、ニッケル比率の増加に伴う安全性や寿命の課題を克服するための技術開発が不可欠です。また、コバルトフリーや低コバルト化、あるいはLFP材料のさらなる高性能化も、コストと持続可能性の観点から重要です。全固体電池の実用化に向けては、固体電解質との適合性が高く、安定した性能を発揮する新たな正極材料の開発が期待されています。リサイクル技術の確立と普及は、資源循環型社会の実現に向けた不可欠な要素であり、環境負荷の低い製造プロセスの開発も進められるでしょう。将来的には、リチウム硫黄電池やナトリウムイオン電池など、リチウムイオン電池以外の次世代電池における正極材料の研究も活発化し、多様なニーズに応じた最適な材料が開発されていくと予想されます。