海上戦闘兵器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

海軍戦闘兵器市場は、プラットフォームタイプ別(水中型戦闘兵器、水上型戦闘兵器)、用途別(小型哨戒艇、大型航空母艦、潜水艦)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(百万米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「海軍戦闘兵器市場」の概要を以下にまとめました。

市場概要

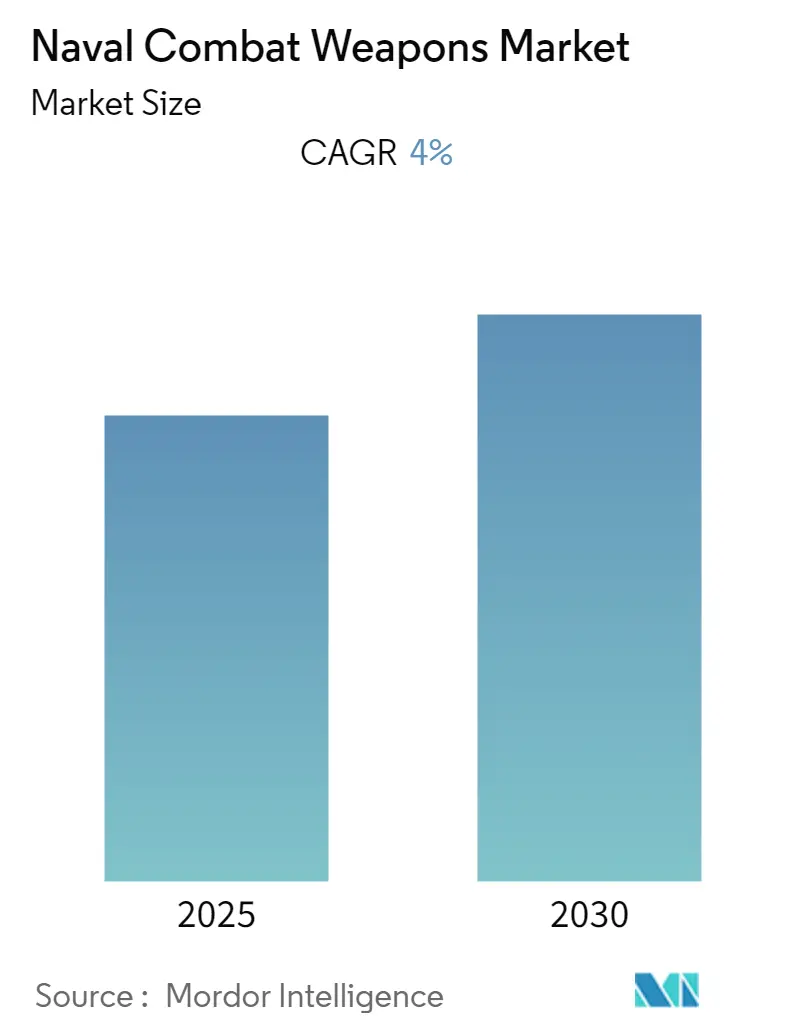

海軍戦闘兵器市場は、予測期間中に年平均成長率(CAGR)4.00%を記録すると予想されています。この市場は、プラットフォームタイプ別(水中ベースの海軍戦闘兵器、水上ベースの戦闘兵器)、用途別(小型哨戒艇、大型航空母艦、潜水艦)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模は、上記の全セグメントにおいて金額(USD Million)で提供されます。

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

COVID-19パンデミックは、海軍戦闘兵器市場に大きな影響を与えました。パンデミック中の生産の打撃、サプライチェーンの混乱、戦闘兵器の受注減少などにより、多くの兵器製造企業が影響を受けました。

しかし、予測期間中には海軍戦闘兵器の需要が大幅に増加すると予想されています。この成長は、海軍戦闘兵器メーカーによる人工知能(AI)、モノのインターネット(IoT)、ビッグデータ分析といった先進技術への投資増加に起因しています。海軍は、艦船の自己防衛任務を支援するため、高エネルギーレーザー(HEL)兵器システムとAIの統合を急速に進めています。

近年、各国の防衛費と調達プログラムが大幅に増加していることも、今後数年間の市場成長を促進する可能性があります。ストックホルム国際平和研究所(SIPRI)のデータによると、世界の軍事費は2021年に過去最高の2.1兆米ドルに達し、前年比で0.7%増加しました。さらに、世界的な海軍の緊張の高まりにより、各国は艦隊の近代化とアップグレードを進めており、音による敵探知や排除といった新しい先進技術を搭載した戦闘兵器が開発されています。このような先進的な海軍兵器技術への投資増加が、市場の成長を後押しするでしょう。

世界の海軍戦闘兵器市場のトレンドと洞察

1. 潜水艦セグメントの著しい成長

防衛軍による海軍艦隊の拡張と既存潜水艦の近代化への支出増加が、このセグメントの成長を牽引しています。海軍能力の強化と新型潜水艦の調達への注力も市場成長を促進しています。

* 2021年4月、Progeny Systems Corporationは、潜水艦乗組員がミサイル、魚雷、無人水中艇(UUV)、機雷などの潜水艦戦闘兵器を制御するための統合システムの構築とアップグレードを行う契約を獲得しました。

* 2019年後半には、米国海軍が新型のW76-2低出力トライデント潜水艦弾頭を配備しました。

* 米国海軍は、2028年までに攻撃型潜水艦に極超音速兵器を配備する予定です。最初のズムウォルト級駆逐艦は2025年に、最初のバージニア級潜水艦は2028年に極超音速兵器を搭載する予定です。

* また、AI技術を搭載したセンサーが音によって敵潜水艦を探知・排除する対潜水艦戦任務のためのAIへの主要企業の投資も注目されています。

2. アジア太平洋地域の顕著な成長

中国、インド、韓国、日本などの国々からの防衛費の増加が、この地域の市場成長を牽引しています。特に中国は、海軍戦闘兵器システムにおいて最も急速に成長している市場です。

* 中国人民解放軍海軍(PLAN)は現在、世界のどの海軍よりも多くの主要水上戦闘艦を保有しています。

* 2020年の中国軍事力報告書によると、中国は世界最大の海軍を擁し、約350隻の水上艦艇と潜水艦、130隻以上の主要水上戦闘艦を含む全体的な戦闘力を有しています。

* 中国は2隻の現役航空母艦を台湾付近に配備しており、3隻目の航空母艦も進水させました。

* 米国防総省は、中国の海軍艦隊が現在の350隻から2026年までに420隻に増加すると推定しています。また、多くの潜水艦が核弾頭ミサイルシステムを搭載すると予測されています。

* 戦略国際問題研究所によると、中国の軍事予算の伸びは経済成長を上回っており、米国に次いで世界で2番目に多くの軍事費を支出しています。

* 習近平国家主席による2035年までの中国軍近代化命令により、先進技術を搭載した海軍戦闘兵器の生産において様々な進歩が見られます。

* 中国が艦船や潜水艦を先進的な海軍戦闘兵器で改修するために締結した様々な契約も、予測期間中の著しい成長につながるでしょう。

競争環境

海軍戦闘兵器市場は中程度に統合されています。主要な市場プレーヤーには、Terma、Leonardo S.p.A、Thales Group、L3 Harris Corporation、General Dynamics Corporationなどが挙げられます。各企業は、海軍戦闘兵器の製品ポートフォリオを改善し、各国の海軍が競争優位性を獲得できるような先進技術を搭載した兵器の製造に注力しています。音によって敵の潜水艦や艦船を探知・隔離し、その後排除するといった新しいコンセプトが、世界中の様々な企業によって研究・開発されています。また、対抗策の選択肢を提供するために海軍戦闘兵器に人工知能を統合することも、世界的に人気を集めています。

最近の業界動向

* 2022年5月: Raytheon Technologiesは、米国海軍の艦船防衛要件を満たす長距離攻撃ミサイルを製造するため、9,950万米ドルの契約を獲得したと発表しました。同社の防衛・ミサイル部門は、発射機構と射撃管制スイートを含むOTH兵器システムを、2年間のオプション行使の下で製造します。

* 2022年3月: ミサイルシステム開発企業であるMBDAは、ギリシャから海軍および航空機兵器に関する2つの契約を獲得したと発表しました。ギリシャ国防省の防衛投資・軍備総局が署名したこれらの契約には、3隻の防衛・介入フリゲート艦向けにAster 30 B1広域防空ミサイルとMM40 Exocetブロック3C対艦ミサイルを供給することが含まれています。

本レポートは、「世界の海軍戦闘兵器市場」に関する詳細な分析を提供しています。海軍戦闘兵器とは、海軍が戦時下において戦術的任務を遂行し、敵に対して優位性を得るために使用するあらゆるシステムおよび戦闘装備を指します。

本調査は、市場の仮定と範囲を明確にした上で、厳格な調査方法に基づいて実施されています。エグゼクティブサマリーでは主要な調査結果が要約されており、市場の概要、市場の推進要因、阻害要因、そしてポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、市場のダイナミクスが深く掘り下げられています。

市場は、プラットフォームタイプ、アプリケーション、および地域に基づいて詳細にセグメント化されています。

プラットフォームタイプ別では、「水中ベースの海軍戦闘兵器」と「水上ベースの戦闘兵器」に分類されます。

アプリケーション別では、「小型巡視艇」、「大型航空母艦」、「潜水艦」といった用途に分けられています。

地域別では、北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペイン、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東およびアフリカ)といった主要な地理的区分が網羅されています。

本レポートでは、市場規模と予測がUSD百万単位で示されており、2025年から2030年の予測期間において、世界の海軍戦闘兵器市場は年平均成長率(CAGR)4%で成長すると予測されています。

主要な市場プレーヤーとしては、Terma、Leonardo SpA、Thales Corporation、L3 Harris Corporation、General Dynamics Corporation、SAAB AB、Elbit Systems、Kongsberg Gruppen、Raytheon Corporation、Lockheed Martin Corporation、BAE Systems Plc、QinetiQ Groupなどが挙げられ、競争環境のセクションでは、ベンダーの市場シェアとこれらの企業のプロファイルが分析されています。

地理的分析では、2025年には北米が最大の市場シェアを占めると予測されており、一方、アジア太平洋地域は2025年から2030年の予測期間において最も高いCAGRで成長すると推定されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の機会と将来のトレンドについても言及しています。この包括的な分析は、市場の動向を理解し、戦略的な意思決定を行う上で貴重な情報を提供するものです。

最終更新日は2025年3月31日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 プラットフォームタイプ

- 5.1.1 水中型海軍戦闘兵器

- 5.1.2 水上型戦闘兵器

- 5.2 用途

- 5.2.1 小型巡視艇

- 5.2.2 大型航空母艦

- 5.2.3 潜水艦

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ターマ

- 6.2.2 レオナルド SpA

- 6.2.3 タレス・コーポレーション

- 6.2.4 L3ハリス・コーポレーション

- 6.2.5 ジェネラル・ダイナミクス・コーポレーション

- 6.2.6 サーブ AB

- 6.2.7 エルビット・システムズ

- 6.2.8 コングスベルグ・グルッペン

- 6.2.9 レイセオン・コーポレーション

- 6.2.10 ロッキード・マーティン・コーポレーション

- 6.2.11 BAEシステムズ Plc

- 6.2.12 キネティック・グループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

海上戦闘兵器とは、海洋上または海洋下において敵対勢力と交戦し、その戦力を無力化または破壊することを目的とした兵器システムの総称でございます。これらは、水上艦艇、潜水艦、航空機といった様々なプラットフォームに搭載され、水上艦艇、潜水艦、航空機、さらには陸上目標など、多岐にわたる標的に対して使用されます。単一の兵器だけでなく、それを運用するための探知、追尾、指揮統制、発射装置といったシステム全体を含む広範な概念でございます。

海上戦闘兵器は、その用途や標的によって多種多様な種類に分類されます。まず、敵艦船を攻撃する対艦兵器としては、巡航ミサイルや超音速ミサイル、亜音速ミサイルといった対艦ミサイルが主流であり、ハープーンやエグゾセなどが代表的です。また、潜水艦や水上艦から発射される魚雷も対艦攻撃に用いられます。近距離での水上戦闘や対地支援には艦砲も重要な役割を果たします。次に、敵潜水艦を探知・攻撃する対潜兵器としては、音響追尾魚雷や有線誘導魚雷が主力をなし、ロケット推進で魚雷を運搬する対潜ミサイル(アスロックなど)も広く採用されています。探知技術としてはソナーが不可欠です。艦隊を防衛する対空兵器には、短距離から長距離まで多様な艦対空ミサイル(スタンダードミサイル、ESSMなど)があり、ミサイルや航空機を近距離で迎撃するCIWS(ファランクスなど)も重要な防御手段でございます。陸上目標を攻撃する対地兵器としては、トマホークのような巡航ミサイルや、沿岸砲撃支援のための艦砲が挙げられます。その他、海域の防御や敵艦船の行動阻害を目的とする機雷(接触機雷、感応機雷)も重要な海上戦闘兵器の一つです。近年では、偵察、機雷掃討、さらには攻撃能力を持つ無人水中航走体(UUV)、無人水上艇(USV)、艦載型無人航空機(UAV)といった無人兵器の開発と配備が進んでおります。

これらの海上戦闘兵器は、様々な戦略的・戦術的用途に用いられます。最も基本的な用途は、敵艦隊を排除し、海上交通路を保護することによる制海権の確保でございます。また、敵の海上輸送路を遮断したり、港湾を封鎖したりする海上阻止行動も重要な役割です。沿岸地域への火力支援や戦略目標への攻撃といった対地攻撃も、現代の海軍力にとって不可欠な能力となっています。艦隊の防空やミサイル防衛のための防空、敵潜水艦の探知・追尾・撃破を目的とする対潜水艦戦も、海上戦闘の主要な側面です。さらに、無人兵器や高度なセンサーシステムを活用した情報収集・偵察(ISR)も、現代戦における重要な用途でございます。

海上戦闘兵器の性能を支え、その進化を促す関連技術は多岐にわたります。敵を探知・追尾するセンサー技術としては、AESAレーダーに代表される高性能レーダー、アクティブ・パッシブソナー、曳航ソナー、そして赤外線や可視光を用いる電子光学センサーなどがあります。敵からの探知を困難にするステルス技術は、レーダー反射断面積(RCS)の低減、赤外線放射の抑制、水中音響の低減といった形で艦船や兵器に適用されています。複数のプラットフォームや部隊間で情報を共有し、統合的な戦闘を行うネットワーク中心の戦い(NCW)を実現するためには、データリンク、衛星通信、AIによる情報統合と意思決定支援が不可欠です。艦船の高速性や静粛性を左右する推進技術(ガスタービン、ディーゼル、原子力など)、軽量化や高強度化、耐腐食性を実現する素材技術も重要です。近年では、目標識別、脅威評価、無人兵器の自律運用を可能にする人工知能(AI)と自律性の技術が急速に発展しており、兵器システムの保護や電子戦能力を担うサイバーセキュリティも極めて重要な要素となっています。

海上戦闘兵器の市場背景は、世界の地政学的緊張と密接に結びついています。南シナ海、東シナ海、中東などでの地域紛争リスクの高まりは、各国に海軍力の増強を促しています。特に中国の急速な海軍力増強は、インド、日本、韓国といった周辺国の対抗措置を引き起こし、潜水艦、空母、イージス艦などの高価なプラットフォームへの投資を加速させています。AI、無人化、極超音速兵器といった新技術の開発競争も激化しており、これが市場の活性化に繋がっています。米国、ロシア、フランス、中国、ドイツなどの主要な兵器輸出国は、新興国や地域紛争国への輸出を通じて市場競争を繰り広げています。一方で、多くの国で国防予算が限られる中、費用対効果の高い兵器システムが求められるという制約も存在します。

海上戦闘兵器の将来展望としては、いくつかの明確なトレンドが見られます。まず、UUV、USV、UAVといった無人化・自律化の進展は今後も加速し、単体での運用だけでなく、群れとしての運用(Swarm technology)による協調作戦能力の向上が期待されます。次に、既存のミサイル防衛システムを突破する能力を持つ極超音速兵器の開発が各国で進められており、これは将来の海上戦闘の様相を大きく変える可能性があります。レーザー兵器や高出力マイクロ波兵器といった指向性エネルギー兵器(DEW)は、低コストでの迎撃や精密攻撃を可能にする次世代兵器として注目されています。AIとデータ統合はさらに深化し、意思決定支援、脅威分析、目標選定の自動化が進むでしょう。衛星による情報収集・偵察、通信、測位の強化といった宇宙空間の利用も、海上戦闘能力を向上させる上で不可欠となります。敵のシステムを無力化するサイバー攻撃や、自軍システムの防御を担うサイバー戦能力の強化も、現代戦の重要な側面です。兵器システムのアップグレードを容易にし、コストを削減するためのモジュール化・オープンアーキテクチャの採用も進むと予想されます。最後に、静粛性や排出ガス低減など、環境負荷の低い技術開発といった環境への配慮も、長期的な視点から重要視されるようになるでしょう。これらの技術革新と戦略的要請が複合的に作用し、海上戦闘兵器は今後も進化を続けていくと考えられます。