目的別バックアップアプライアンス (PBBA) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

専用バックアップアプライアンス(PBBA)市場レポートは、アプライアンスタイプ(統合型PBBA、ターゲット型PBBA)、展開モード(オンプレミス、クラウド接続型など)、フォームファクター(ラックマウント型、タワー型など)、エンドユーザー産業(銀行・金融サービス、ヘルスケア、ライフサイエンス、政府・防衛、小売・Eコマースなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Purpose-Built Backup Appliance(PBBA)市場の概要

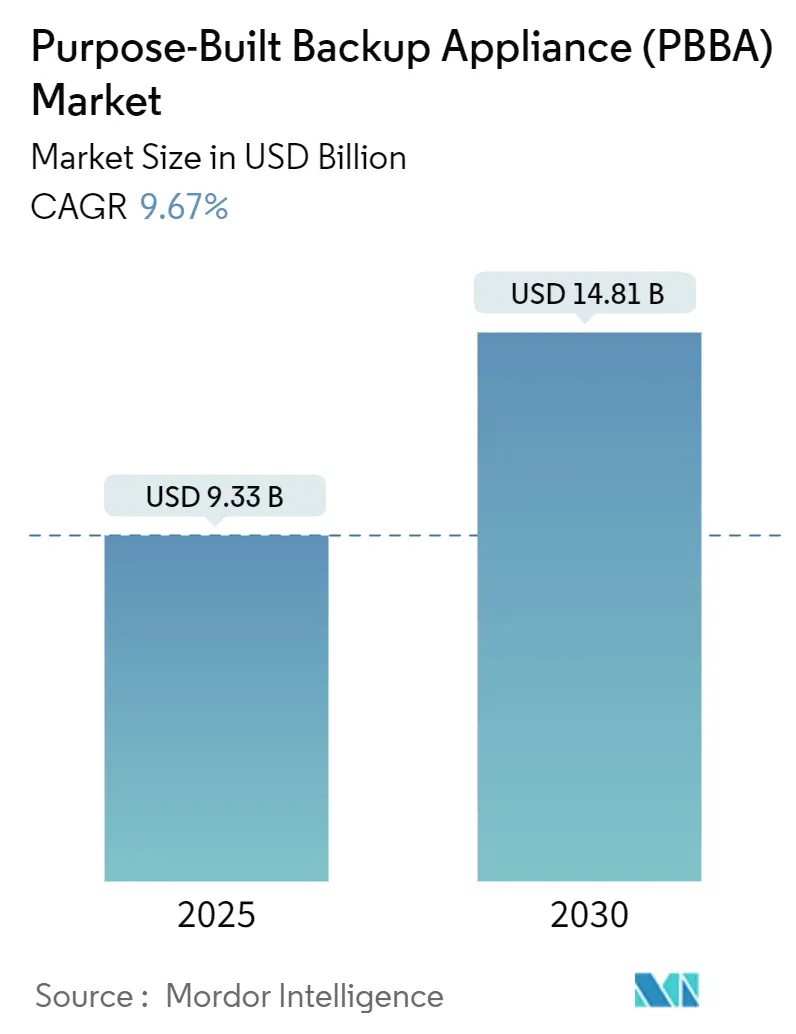

Purpose-Built Backup Appliance(PBBA)市場は、2025年には93.3億米ドル、2030年には148.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.67%です。ランサムウェア事件の増加、データ主権に関する規制の義務化、ハイブリッドITの近代化が、ハードウェアレベルの不変性、きめ細かな重複排除、即時リカバリを提供するアプライアンスへの需要を牽引しています。

市場の主要な推進要因とトレンド

1. ランサムウェア事件の急増: 成功した侵害の96%でバックアップリポジトリが侵害されるため、不変ストレージが最前線の防御となっています。ExaGridのような階層型アーキテクチャは、データを本番ネットワークから隔離し、AI駆動の異常検出が不審な削除を検知します。サイバー保険会社は、認定された不変ターゲットを導入する顧客に対し、保険料を10~15%削減しており、これがPBBA市場の採用を加速させています。

2. データ主権およびサイバーレジリエンス規制: インドのデジタル個人データ保護法や欧州のGDPRのような規制は、国内でのデータ保存や検証可能なバックアップ管理を義務付けています。オブジェクトロックやジオフェンシング機能を備えたアプライアンスは、運用上の柔軟性を損なうことなく、データレジデンシー要件を満たすことを可能にします。NISTの改訂されたフレームワークも、バックアップの整合性を必須のレジリエンス制御として組み込んでいます。

3. ハイブリッドITアーキテクチャへのクラウド接続型PBBAの統合: ハイブリッド展開は、低遅延のローカルリカバリとクラウドのスケーラビリティを組み合わせることで、総所有コスト(TCO)を30~40%削減します。Azure Stack Edgeのようなアプライアンスは、ブランチサイトでコンピューティングとストレージを提供し、災害復旧のためにAzureにレプリケーションします。AIワークロードはモデルチェックポイントの保護需要を刺激し、CohesityとLenovoの共同ソリューションは、コア、クラウド、エッジにわたるバックアップを一元化します。HPE GreenLakeのような従量課金制のサブスクリプションは、支出と利用状況を一致させ、ハイブリッドPBBA市場の需要をさらに促進しています。

4. オブジェクトロックとWORMのハードウェアレベルサポート: QuantumのDXiオールフラッシュシステムやDellのPowerProtectポートフォリオは、コントローラー層でWORM(Write Once, Read Many)を強制し、ハードウェアベースの不変性を提供します。一部の保険会社は、高リスクの業種においてポリシー更新のためにこれらの機能を要求し、検証された場合に保険料を10~20%削減しています。

市場の抑制要因

1. エージェントレスクラウドバックアップ・アズ・ア・サービスの採用増加: クラウドネイティブなサービスは、アプライアンス所有と比較して40~60%低いTCOでエージェントレス保護を提供します。VeeamとMicrosoftの提携は、AI分析をポリシー管理に活用し、SaaSファーストの顧客を引き付けています。しかし、データローカライゼーション規制やリカバリ時間保証により、ハイブリッドモデルの関連性は維持されています。

2. IT設備投資の再優先順位付けによる予算の圧迫: AIインフラストラクチャが年間予算成長の35%を占めるため、ストレージ更新の余地が限られています。企業はアプライアンスのライフサイクルを延長し、従量課金制モデルを要求しています。HDDおよびLTOメディアのコスト上昇も支出の躊躇を助長しており、ベンダーは30:1を超える重複排除率を統合することで、効率向上を通じてPBBA業界を維持しています。

セグメント分析

* アプライアンスタイプ: 統合型システムが2024年にPBBA市場シェアの61.32%を占め、ソフトウェア、ストレージ、重複排除を1つのユニットに統合したターンキーソリューションへの需要を反映しています。一方、ターゲットアプライアンスは、大企業がベンダーに依存しない柔軟性を求めるため、2030年までに11.34%のCAGRで最も速く成長すると予測されています。

* 展開モード: オンプレミスアプライアンスは2024年に49.82%のシェアを維持し、規制、レイテンシ、主権要件を反映しています。しかし、ハイブリッド展開は、ローカルパフォーマンスとクラウドの弾力性を組み合わせることで、2030年までに10.46%のCAGRで最も高い成長を遂げると予測されています。

* フォームファクター: ラックマウント型ユニットが2024年に65.63%の収益シェアを占めました。モジュラー型スケールアウトノードは、中断のない容量拡張に対する企業の需要に応え、10.69%のCAGRで最も速く成長しています。

* エンドユーザー産業: 銀行および金融サービスが2024年にPBBA市場シェアの27.89%を占め、厳格な監査証跡、ダウンタイムへの低い許容度、および多司法管轄のコンプライアンス体制に牽引されています。通信およびメディアは、5Gの展開とストリーミングサービスによる非構造化データ量の増加により、9.78%のCAGRで最も速い成長を遂げています。

地域分析

* 北米: 2024年の収益の37.78%を占め、成熟したサイバー保険市場とハードウェア不変アプライアンスの早期採用が牽引しています。厳格な侵害報告法規が、AI支援の異常検出とエアギャップ型ボールトへの投資を促しています。

* ヨーロッパ: GDPRコンプライアンスとデータレジデンシー義務が成長の鍵であり、オンプレミス制御とEU国境を越えたポリシーベースのレプリケーションを提供するアプライアンスへの需要が高まっています。

* アジア太平洋: 東京周辺のハイパースケールキャンパスの拡大とインドの厳格なローカライゼーションに牽引され、9.96%のCAGRで最も高い成長を記録しています。地域の通信事業者は5Gコアデータの保護に多額の投資を行っています。

競争環境

CohesityがVeritasを買収し、17億米ドル規模の企業が誕生するなど、市場の統合が進んでいます。Dell Technologiesは、PowerProtectアプライアンスとPowerScaleおよびECSオブジェクトストレージを統合したエンドツーエンドのポートフォリオを通じてリーダーシップを維持しています。ExaGridやObject Firstのような専門企業は、ランサムウェア対策設計とコスト最適化されたスケールアウトグリッドで競争しています。AI駆動のメタデータ分析、ブロックチェーン監査証跡、サブスクリプション価格設定が戦略的差別化の鍵となっています。

最近の業界動向

* 2025年5月: QuantumがScalarライブラリにLTO-10を追加し、カートリッジあたり30TBのネイティブ容量を実現しました。

* 2025年4月: VeeamがAnthropicのプロトコルを統合し、ガバナンスを維持しながらバックアップデータをAIコンテキストに変換しました。

* 2025年2月: VeeamがMicrosoftとの提携を深め、AI駆動のサイバーレジリエンスをターゲットとした株式取引を行いました。

* 2025年1月: SynologyがActiveProtectを発売し、単一コンソールから最大150,000台のデバイスを不変ストレージで管理できるようになりました。

この市場は、データ保護とサイバーセキュリティの進化するニーズに対応するため、継続的なイノベーションと戦略的パートナーシップによって成長を続けています。

本レポートは、Purpose-Built Backup Appliance(PBBA)市場に関する包括的な調査結果をまとめたものです。市場の定義、調査範囲、調査方法から、詳細な市場分析、成長予測、競合状況、そして将来の展望までを網羅しています。

エグゼクティブサマリーによると、PBBA市場は2025年に93.3億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)9.67%で成長すると予測されています。アプライアンスタイプ別では、統合型PBBAが2024年に61.32%の市場シェアを占め、最大のセグメントとなっています。展開モード別では、ローカルパフォーマンスとクラウドのスケーラビリティを兼ね備えたハイブリッド構成が、CAGR 10.46%で最も急速に成長しています。地域別では、規制変更とデータセンターの拡大を背景に、アジア太平洋地域がCAGR 9.96%で最も速い成長を遂げると見込まれています。また、サイバー保険会社がハードウェアレベルの不変性を持つアプライアンスに対して10~20%の保険料割引を提供しており、これがPBBAの導入を加速させる要因となっています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ランサムウェア攻撃の急増により、不変のバックアップターゲットへの需要が高まっていること。

* OECD諸国およびBRICS諸国におけるデータ主権およびサイバーレジリエンスに関する規制の義務化。

* ハイブリッドITアーキテクチャに統合されるクラウド接続型PBBAの普及。

* オブジェクトロックおよびWORM(Write Once Read Many)をハードウェアレベルでサポートすることで、サイバー保険料の割引が適用されること。

* OT(Operational Technology)/IIoT(Industrial Internet of Things)環境向けの、エッジ対応マイクロPBBAの登場。

* AIモデルのチェックポイントや非構造化データレイク向けの専用バックアップソリューションの需要増加。

一方で、市場の成長を抑制する要因も存在します。

* エージェントレスのクラウドバックアップ・アズ・ア・サービス(BaaS)の採用増加により、オンプレミスPBBAへの支出が減少していること。

* マクロ経済的なIT設備投資の優先順位変更に伴う予算の圧迫。

* 高密度HDDおよびLTOメディアのサプライチェーンの不安定性。

* 独自のファイルシステムによるベンダーロックインの懸念。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。

* アプライアンスタイプ別: 統合型PBBA、ターゲット型PBBA。

* 展開モード別: オンプレミス、クラウド接続型、ハイブリッド。

* フォームファクター別: ラックマウント型、タワー型、モジュラー/スケールアウトノード。

* エンドユーザー産業別: 銀行・金融サービス、ヘルスケア・ライフサイエンス、政府・防衛、通信・メディア、製造業、小売・Eコマース。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)。特にアジア太平洋地域は、前述の通り最も高い成長率が予測されています。

競合状況の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。Dell Technologies Inc.、International Business Machines Corporation、Veritas Technologies LLC、Hewlett Packard Enterprise Company、Quantum Corporation、Cohesity Inc.、Rubrik Inc.など、多数の主要ベンダーのプロファイルが含まれており、各社の概要、主要セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

本レポートは、PBBA市場の現状と将来を深く理解するための貴重な情報源であり、市場参入者、投資家、および既存企業にとって戦略的な意思決定を支援する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ランサムウェア事件の急増により、不変のバックアップターゲットの需要が高まる

- 4.2.2 OECDおよびBRICSにおけるデータ主権とサイバーレジリエンスに関する義務的な規制

- 4.2.3 ハイブリッドITアーキテクチャに統合されたクラウド接続型PBBA

- 4.2.4 オブジェクトロックとWORMのハードウェアレベルサポートによるサイバー保険割引の実現

- 4.2.5 OT / IIoT環境向けのエッジ対応マイクロPBBA

- 4.2.6 AIモデルのチェックポイントと非構造化データレイク向けの専用バックアップ

- 4.3 市場の阻害要因

- 4.3.1 エージェントレスなクラウドバックアップ・アズ・ア・サービスの採用増加によるオンプレミスPBBA支出の削減

- 4.3.2 マクロIT設備投資の優先順位再設定による予算の圧迫

- 4.3.3 高密度HDDおよびLTOメディアにおけるサプライチェーンの変動性

- 4.3.4 独自のファイルシステムによるベンダーロックインの認識

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 アプライアンスタイプ別

- 5.1.1 統合型PBBA

- 5.1.2 ターゲット型PBBA

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド接続型

- 5.2.3 ハイブリッド

- 5.3 フォームファクター別

- 5.3.1 ラックマウント型

- 5.3.2 タワー型

- 5.3.3 モジュラー型 / スケールアウトノード

- 5.4 エンドユーザー産業別

- 5.4.1 銀行および金融サービス

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 政府および防衛

- 5.4.4 通信およびメディア

- 5.4.5 製造業

- 5.4.6 小売およびeコマース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Dell Technologies Inc.

- 6.4.2 International Business Machines Corporation

- 6.4.3 Veritas Technologies LLC

- 6.4.4 Hewlett Packard Enterprise Company

- 6.4.5 Quantum Corporation

- 6.4.6 Cohesity Inc.

- 6.4.7 ExaGrid Systems Inc.

- 6.4.8 Barracuda Networks Inc.

- 6.4.9 Rubrik Inc.

- 6.4.10 Object First LLC

- 6.4.11 Infrascale Inc.

- 6.4.12 FalconStor Software Inc.

- 6.4.13 StorageCraft Technology LLC (Arcserve)

- 6.4.14 Sepaton Inc.

- 6.4.15 Fujitsu Limited

- 6.4.16 Hitachi Vantara LLC

- 6.4.17 OpenDrives Inc.

- 6.4.18 Synology Inc.

- 6.4.19 NetJapan Inc.

- 6.4.20 N-able Solutions U.K. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

目的別バックアップアプライアンス(PBBA: Purpose-Built Backup Appliance)は、データバックアップとリカバリに特化して設計された、ハードウェアとソフトウェアが統合されたソリューションでございます。従来のバックアップシステムが、汎用サーバー、ストレージ、バックアップソフトウェアを個別に組み合わせて構築されていたのに対し、PBBAはこれらを一体化し、導入・運用を簡素化するとともに、バックアップ処理のパフォーマンスと効率を大幅に向上させることを目的としています。特に、データ量の爆発的な増加、リカバリ時間目標(RTO)およびリカバリポイント目標(RPO)の厳格化、そしてIT運用の複雑化といった現代の課題に対応するために不可欠な存在となっています。

PBBAが市場に登場した背景には、企業が扱うデータ量の急増が挙げられます。ビッグデータ、IoT、AIといった技術の進展により、生成されるデータは指数関数的に増加し、従来のテープベースや汎用ディスクベースのバックアップシステムでは、バックアップウィンドウの確保やリカバリ時間の短縮が困難になっていました。また、仮想化技術の普及により、仮想環境に特化した効率的なバックアップソリューションが求められるようになりました。さらに、ランサムウェアをはじめとするサイバー攻撃の脅威が増大する中で、データの確実な保護と迅速な復旧手段の確保は、企業の事業継続性にとって最重要課題の一つとなっています。PBBAは、これらの課題に対し、専用設計ならではの最適化された性能と機能を提供することで、効果的なデータ保護を実現します。

PBBAにはいくつかの種類がございます。最も一般的なのはディスクベースPBBAで、高速なバックアップとリカバリを実現し、重複排除やデータ圧縮といった機能によりストレージ容量を大幅に削減します。中には、既存のテープバックアップソフトウェアとの互換性を保つために仮想テープライブラリ(VTL)機能を提供するものもございます。また、オンプレミス環境とクラウド環境を連携させるクラウド連携型PBBAも普及しており、長期アーカイブや災害対策目的でクラウドストレージを効率的に利用できます。物理アプライアンスだけでなく、既存の仮想化環境上に展開できる仮想アプライアンス型PBBAも存在し、柔軟な導入が可能です。さらに、バックアップだけでなく、アーカイブ、レプリケーション、災害対策など、複数のデータ保護機能を統合した統合型PBBAも登場しており、データライフサイクル管理の効率化に貢献しています。

PBBAの主な用途は多岐にわたります。データセンターにおける物理サーバー、仮想サーバー、データベース、アプリケーションのバックアップとリカバリは最も基本的な用途です。特に、大規模な仮想化環境においては、VMwareやHyper-Vなどの仮想マシンに特化したエージェントレスバックアップや、VM単位での高速リカバリ機能が重宝されます。また、ITリソースが限られるリモートオフィスやブランチオフィス(ROBO)では、導入・運用が容易で、中央管理が可能なPBBAが効率的なデータ保護手段として活用されています。災害対策(DR)においては、PBBAのレプリケーション機能を利用して遠隔地にデータを複製し、システム障害発生時の迅速な復旧を可能にします。さらに、重複排除機能によるストレージ容量の削減は、法規制遵守のための長期データ保存やアーカイブのコスト効率を高める上でも重要な役割を果たします。

PBBAを支える関連技術には、いくつかの重要な要素がございます。まず、重複排除(Deduplication)はPBBAの核となる技術であり、バックアップデータから重複するブロックを検出し、一意のデータのみを保存することで、ストレージ容量とネットワーク帯域を劇的に削減します。これには、バックアップ元で重複排除を行うソース側重複排除と、PBBA側で重複排除を行うターゲット側重複排除があります。データ圧縮も重複排除と併用され、さらなるデータサイズ削減に貢献します。スナップショット技術は、特定の時点のデータ状態を記録し、高速なバックアップとリカバリポイントを提供します。レプリケーションは、データを遠隔地に複製することで災害対策や高可用性を実現します。また、仮想テープライブラリ(VTL)は、ディスクストレージをテープライブラリとしてエミュレートし、既存のテープバックアップソフトウェアとの互換性を維持しながら、ディスクベースの高速性と信頼性を提供します。近年では、Amazon S3互換ストレージやAzure Blob Storageなど、クラウドストレージとの連携機能も標準的に搭載され、データの階層化管理を可能にしています。

将来の展望として、PBBAはさらなる進化を遂げると予想されます。クラウドネイティブ化は加速し、PBBAはクラウドサービスとのより深い統合を進め、SaaSバックアップやBaaS(Backup as a Service)といった形態が普及していくでしょう。これにより、オンプレミスとクラウドがシームレスに連携するハイブリッドクラウド環境でのデータ保護がより一層強化されます。また、AIや機械学習(ML)の活用により、バックアップ運用の自動化や最適化が進み、異常検知や脅威分析を通じてセキュリティが強化されることが期待されます。ランサムウェア対策は引き続き重要なテーマであり、イミュータブルストレージ、エアギャップ、多要素認証といった技術を組み合わせることで、データの堅牢性が高められ、迅速なリカバリ機能の重要性が増すでしょう。最終的には、PBBAは単なるバックアップ装置に留まらず、アーカイブ、ガバナンス、セキュリティ、分析など、データライフサイクル全体を管理する統合的なデータ管理プラットフォームへと進化していくと考えられます。エッジコンピューティングの普及に伴い、エッジデバイスで生成されるデータの保護と分散環境でのデータ管理も新たな課題となり、PBBAはその解決策の一翼を担うことになります。持続可能性の観点からは、データセンターの電力消費削減に貢献する、より効率的なストレージ技術の開発も進められていくでしょう。