心臓安全性サービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

心臓安全性サービス市場レポートは、カテゴリータイプ(統合サービス、スタンドアロンサービス)、サービスタイプ(心電図/ホルター測定など)、フェーズ(第I相、第II相など)、治療領域(心血管疾患、腫瘍学など)、エンドユーザー(製薬・バイオ医薬品企業など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

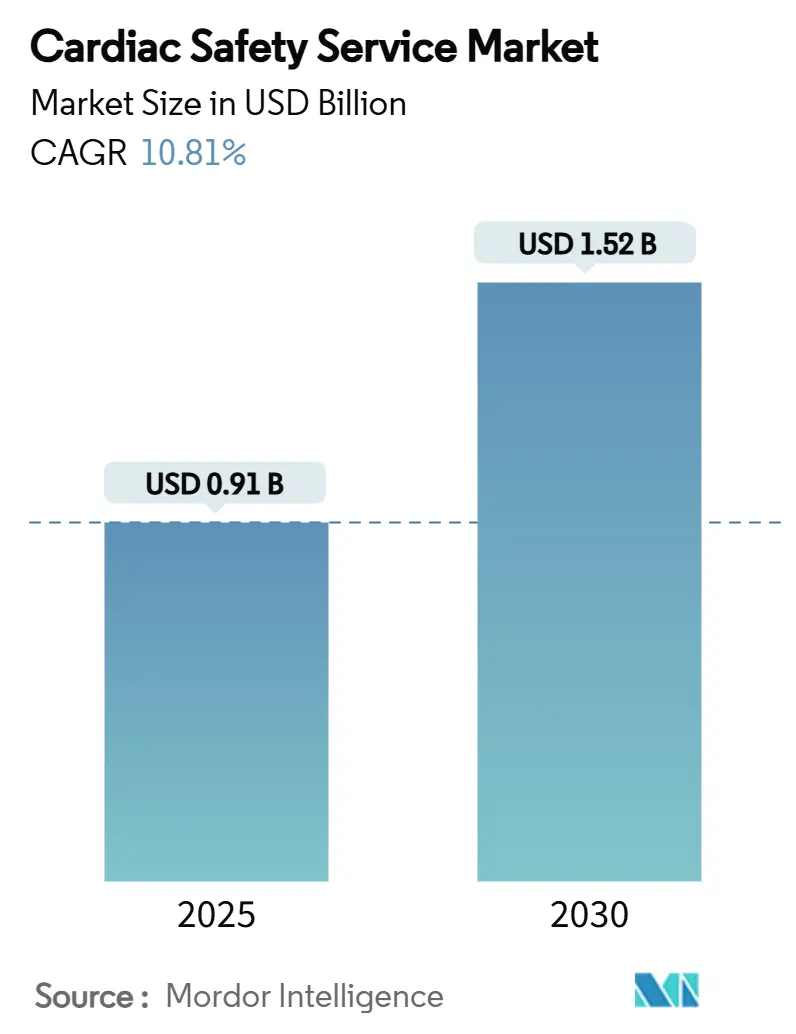

心臓安全性サービス市場は、2025年には0.91億米ドル、2030年には1.52億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.81%で成長する見込みです。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場の成長要因

この市場の成長を牽引する主要な要因は以下の通りです。

1. 規制要件の強化: 心血管リスク管理に対する規制当局の期待が高まっています。ICH E6(R3)ガイドラインへの準拠や、AIモデルの信頼性に関するFDAのガイダンスが、専門的な心電図(ECG)分析のアウトソーシングを促進し、後期がんや代謝性疾患のパイプラインにおける新規サービスの採用を加速しています。

2. AIを活用した遠隔モニタリングの普及: AI対応の遠隔モニタリングの急速な導入が市場機会を拡大しています。VitalConnectのVitalPatchのようなウェアラブルデバイスは、24時間体制で多誘導ECGストリームを送信し、リアルタイムに近い不整脈検出を可能にしています。Clarioのようなベンダーは、クラウドAIスコアリングを統合し、コスト効率とワークフローの加速を実現しています。

3. ハイブリッド型臨床試験モデルの採用拡大: COVID-19パンデミック以降、分散型およびハイブリッド型臨床試験の成長が顕著です。ウェアラブルECGデバイスが暗号化されたテレメトリーデータを中央ラボに直接送信することで、試験の継続性を確保しています。FDAのデジタルエンドポイントに関する明確な方針は、CROによる21 CFR Part 11準拠のクラウドハブへの投資を加速させ、裁定時間を短縮し、患者維持率を向上させています。

4. 精密医療および個別化医療へのR&D支出増加: 遺伝子型、性別、年齢、併存疾患プロファイルに応じた心臓リスク層別化が必要とされる個別化治療の進展が、市場を後押ししています。CROはゲノム対応の安全性バイオマーカーに関する能力を強化し、早期のQT延長予測により、スクリーニング失敗率と研究コストを削減しています。

5. in-silico心臓モデリングとQT評価への規制推進: CiPAガイドラインの更新により、hERGブロックアッセイのみに依存するのではなく、統合されたメカニズムモデルが導入され、後期段階での脱落を削減し、タイムラインを短縮する迅速なスクリーニングワークフローが実現しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 包括的な心臓安全性研究の高コストと複雑性: 第III相の心臓安全性パッケージの予算は、200万ドルから1500万ドルに及ぶことがあり、小規模なイノベーターやニッチな疾患プログラムにとって大きな障壁となっています。多角的モニタリングフレームワークは、継続的なECG、定期的な心エコー検査、および中央画像レビューを必要とし、患者あたりのコストを押し上げています。

2. データ解釈のための熟練した電気生理学者の不足: 特にアジア太平洋地域では、フェローシッププログラムが不足しており、世界的に専門家の人材不足がECG裁定の待ち時間を長期化させています。AIトリアージエンジンが日常的な作業負荷を軽減する一方で、重要なエンドポイントには依然として人間の監視が求められるため、電気生理学者の確保と維持がサービス能力を維持する上で不可欠です。

3. 規制グレードの心臓エンドポイントに対するウェアラブルの検証の限定性: ウェアラブルデバイスの規制承認における検証の遅れが、特に新興市場で課題となっています。

4. 国境を越えたクラウドECGテレメトリーにおけるデータプライバシーの障壁: EUやアジア太平洋地域における国境を越えた研究では、データプライバシーに関する規制が複雑さを増しています。

セグメント分析

* カテゴリータイプ別: 統合型サービスが2024年の収益の62.85%を占め、最大の市場シェアを保持しています。しかし、スタンドアロン型サービスは2030年までに年率13.25%で成長すると予測されており、市場全体を上回る成長率を示しています。これは、がん治療や遺伝子治療プログラムなど、ニッチなプロトコルを必要とする分野で、専門的な深い専門知識が重視されていることを示唆しています。

* サービスタイプ別: ECG/ホルター測定は、2024年に心臓安全性サービス市場の42.53%を占める主要なサービスタイプでした。しかし、徹底的なQT研究は、CiPAガイドラインがメカニズム評価を推進していることから、2030年までに年率13.85%で最も急速に成長すると予測されており、2030年までに0.57億米ドルに達すると見込まれています。

* 開発フェーズ別: 第III相試験は、2024年のセグメント活動の45.12%を占めました。しかし、市販後調査(Phase IV/post-marketing surveillance)は、FDA E2D(R1)ガイダンスの下でリアルワールドエビデンスフレームワークが成熟するにつれて、年率14.31%で最も高い成長を遂げています。2025年には0.13億米ドルに達し、2030年までに倍増すると予測されています。

* 治療領域別: がん領域は、2024年に38.63%の収益を上げました。しかし、代謝性疾患(糖尿病や肥満薬など)は、心臓安全性サービス市場内で最も高い年率12.87%で成長しており、新たな需要を生み出しています。

* エンドユーザー別: 製薬およびバイオ製薬企業は、2024年の需要の48.53%を占め、依然として市場の主要な顧客です。しかし、医薬品開発業務受託機関(CRO)による購入は、アウトソーシング戦略の深化に伴い、年率12.7%で増加しています。

地域分析

* 北米: 2024年の収益の41.63%を占め、最大の市場です。高度な試験インフラ、強力なベンチャーエコシステム、FDAの心臓安全性ベンチマーク設定におけるリーダーシップに支えられています。米国の市場規模は、2025年の0.38億米ドルから2030年には0.60億米ドルに増加すると予測されています。

* 欧州: EMAとCiPA勧告の調和により、安定した需要を維持しています。GDPR準拠のクラウドテレメトリーの採用には時間がかかりましたが、国境を越えたデータ転送条項の合理化により、多国間のがん試験が加速しています。

* アジア太平洋: 年率14.27%で最も急速に成長している地域です。中国の2027年改革アジェンダが国内審査基準をICHに合わせることで、外国のスポンサーが重要な試験を現地に配置するようになり、地域市場の拡大を促進しています。5Gインフラの普及により、遠隔地からの継続的なテレメトリーが可能になり、遺伝的に多様な大規模な参加者プールが利用可能になっています。

* 南米: 倫理委員会の審査期間の改善や、代謝性疾患に焦点を当てた官民研究提携の増加により、緩やかな成長を示しています。

* 中東およびアフリカ: 欧州ベンダーとの提携による技術移転が進むものの、電気生理学者の利用可能性が限られているため、市場はまだ初期段階にあります。

競争環境

心臓安全性サービス市場は中程度の集中度を示しており、Clario、Biotrialなどが大きな、しかし支配的ではない地位を占めています。主要な既存企業は、グローバルな読影ネットワーク、多角的センサーフリート、検証済みのAIエンジンを活用して、大手製薬企業とのエンタープライズフレームワークを確立しています。

挑戦者たちは、ニッチな専門性を通じて差別化を図っています。CiPAモデリングに特化した企業は、自動化されたイオン電流パラメータ推定と組み合わせたターンキーシミュレーションライブラリを提供しています。また、ウェアラブルECG、心音、血行動態信号を単一のダッシュボードに統合するクラウドプラットフォームを構築し、分散型試験の監視を簡素化する企業もあります。

提携活動も活発で、CROはサプライチェーンを確保するためにセンサーの知的財産をライセンス供与し、デバイス企業はソフトウェア・アズ・ア・メディカル・デバイス(SaMD)の承認を迅速化するためにアルゴリズムスタートアップを買収しています。

最近の業界動向

* 2025年2月: VitalConnectは、臨床試験の遠隔モニタリング向けVitalPatchバイオセンサーの規模拡大を加速するため、1億米ドルを調達しました。

* 2024年12月: Lindus Healthは、心血管研究の実行を合理化するための「オールインワン心血管CRO」プラットフォームを発表しました。

* Clarioは、最適ではないECGトレースを事前に特定するAI搭載ECG品質スコアを立ち上げ、再スキャンやプロトコル逸脱を削減しています。

主要企業

Biotrial、Clario、Ncardia AG、Banook Group、Koninklijke Philips N.V. (BioTelemetry)などが主要なプレーヤーとして挙げられます。

このレポートは、心血管疾患に関連するリスクの監視と低減を目的とした心臓安全性サービス市場に関する詳細な分析を提供しています。

市場の概要と範囲

本レポートでは、市場をカテゴリタイプ(統合サービス、スタンドアロンサービス)、サービスタイプ(ECG/ホルター測定、血圧測定、心血管画像診断、徹底的なQT研究、その他のサービスタイプ)、フェーズ(フェーズI、II、III、IV/市販後)、治療領域(心血管疾患、腫瘍学、代謝性疾患、CNS疾患、その他の治療領域)、エンドユーザー(製薬・バイオ製薬企業、医薬品開発業務受託機関、医療機器企業、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、詳細な分析を行っています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドを推定しています。

市場の推進要因

心臓安全性サービス市場の成長を牽引する主な要因は以下の通りです。

* 心血管疾患の有病率の上昇。

* 精密医療および個別化医療に対する研究開発費の増加。

* in-silico心臓モデリングとQT評価に対する規制当局の推進。

* ベンチャー支援のAIプラットフォームによる継続的な遠隔ECG分析の実現。

* COVID-19パンデミック後の分散型およびハイブリッド型臨床試験の成長。

* 早期毒性スクリーニングのための細胞ベースのヒトiPSC心筋細胞アッセイの拡大。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 包括的な心臓安全性研究の高コストと複雑さ。

* データ解釈のための熟練した電気生理学者の不足。

* 規制グレードの心臓エンドポイントに対するウェアラブルデバイスの検証が限定的であること。

* 国境を越えたクラウドECGテレメトリーにおけるデータプライバシーの障壁。

市場規模と成長予測

心臓安全性サービス市場は、2025年に0.91億米ドルと評価されています。2025年から2030年にかけて、年平均成長率(CAGR)10.81%で拡大すると予測されています。

サービスタイプ別では、「徹底的なQT研究」が最も速い成長を示し、2030年までに13.85%のCAGRで進展すると見込まれています。また、スポンサーが複雑な評価に特化した専門知識を求める傾向にあるため、スタンドアロンサービスが統合型パッケージを上回る13.25%のCAGRで牽引力を増しています。

地域別では、アジア太平洋地域が規制の調和と臨床試験インフラの拡大により、14.27%のCAGRで最も強力な成長機会を提供すると予測されています。

競争環境

本レポートには、市場集中度、市場シェア分析、主要企業のプロファイル(Clario、Labcorp Drug Development、IQVIA、ICON plcなど21社)が含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳述されています。

市場機会と将来展望

さらに、市場における未開拓領域や満たされていないニーズの評価、将来の展望についても分析されています。

このレポートは、心臓安全性サービス市場の現状と将来の動向を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患の有病率の増加

- 4.2.2 精密医療および個別化医療への研究開発費の増加

- 4.2.3 インシリコ心臓モデリングとQT評価に対する規制の推進

- 4.2.4 ベンチャー支援のAIプラットフォームによる継続的な遠隔心電図分析

- 4.2.5 COVID-19後の分散型/ハイブリッド臨床試験の成長

- 4.2.6 早期毒性スクリーニングのための細胞ベースのヒトiPSC心筋細胞アッセイの拡大

- 4.3 市場の阻害要因

- 4.3.1 包括的な心臓安全性研究の高コストと複雑さ

- 4.3.2 データ解釈のための熟練した電気生理学者の不足

- 4.3.3 規制グレードの心臓エンドポイントに対するウェアラブルの検証の限定性

- 4.3.4 国境を越えたクラウド心電図テレメトリーにおけるデータプライバシーの障壁

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 カテゴリータイプ別

- 5.1.1 統合サービス

- 5.1.2 スタンドアロンサービス

- 5.2 サービスタイプ別

- 5.2.1 心電図 / ホルター測定

- 5.2.2 血圧測定

- 5.2.3 心血管画像診断

- 5.2.4 徹底的なQT研究

- 5.2.5 その他のサービスタイプ

- 5.3 フェーズ別

- 5.3.1 第I相

- 5.3.2 第II相

- 5.3.3 第III相

- 5.3.4 第IV相 / 市販後

- 5.4 治療領域別

- 5.4.1 心血管疾患

- 5.4.2 腫瘍学

- 5.4.3 代謝性疾患

- 5.4.4 中枢神経系疾患

- 5.4.5 その他の治療領域

- 5.5 エンドユーザー別

- 5.5.1 製薬・バイオ医薬品企業

- 5.5.2 医薬品開発業務受託機関

- 5.5.3 医療機器企業

- 5.5.4 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Clario

- 6.3.2 Labcorp Drug Development

- 6.3.3 Medpace

- 6.3.4 IQVIA

- 6.3.5 ICON plc

- 6.3.6 Charles River Laboratories

- 6.3.7 SGS

- 6.3.8 Parexel

- 6.3.9 Celerion

- 6.3.10 Richmond Pharmacology

- 6.3.11 Biotrial

- 6.3.12 Certara

- 6.3.13 Ncardia AG

- 6.3.14 PhysioStim

- 6.3.15 Banook Group

- 6.3.16 Koninklijke Philips N.V. (BioTelemetry)

- 6.3.17 Frontage Laboratories

- 6.3.18 Worldwide Clinical Trials

- 6.3.19 WuXi AppTec

- 6.3.20 Shanghai Medicilon Inc

- 6.3.21 Eurofins Scientific

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓安全性サービスとは、医薬品や医療機器の開発プロセスにおいて、被験者や患者様の心臓に対する潜在的な悪影響を評価し、その安全性を確保するための一連の専門的なサービスを指します。新薬候補物質が心臓に与える影響、特にQT間隔の延長や不整脈誘発のリスクは、医薬品の承認において極めて重要な評価項目であり、ICH-E14ガイドラインなどの国際的な規制要件によって厳格な評価が求められています。このサービスは、開発の初期段階から市販後まで、様々なフェーズで医薬品や医療機器の心臓安全性プロファイルを詳細に分析し、リスクを最小限に抑えることを目的としています。

心臓安全性サービスには多岐にわたる種類が存在します。最も中心となるのは、ECG(心電図)評価サービスです。これは、治験実施施設で収集されたECGデータを専門の心臓医が集中管理された環境で一元的に解析する「集中型ECG読み取り」が主流です。QT間隔の正確な測定、T波の形態解析、不整脈の検出と分類などが行われます。また、24時間以上の心臓活動を記録するホルターモニタリングや、特定の症状時に患者様自身が記録するイベントレコーダーのデータ解析も含まれます。さらに、治験デザインの最適化、プロトコル作成支援、規制当局への提出資料作成支援、リスク評価と軽減戦略の策定などを行う「心臓安全性コンサルティング」も重要なサービスです。収集されたECGデータや臨床データ、安全性データを統合的に管理し、統計解析やレポート作成を行う「データ管理・解析サービス」も不可欠です。治験実施施設へのECG機器の提供、設置、使用方法のトレーニング、データ収集プロセスの標準化を支援する「サイトサポート・トレーニング」も提供されます。広義には、臨床試験前の段階で行われる動物実験やin vitro試験(例:hERGアッセイ)における心臓毒性評価も、心臓安全性評価の一環として位置づけられます。

これらのサービスは、医薬品や医療機器の開発の様々な段階で活用されます。新薬開発においては、フェーズIの初期臨床試験で薬物の心臓への影響を早期に検出し、フェーズII/IIIの後期臨床試験では大規模な患者集団における心臓安全性の詳細な評価を行います。特に、ICH-E14ガイドラインに基づくThorough QT (TQT) 試験は、心臓安全性評価の要として実施されます。医療機器開発では、植込み型医療機器や診断機器が心臓機能に与える影響を評価するために利用されます。医薬品の承認後も、市販後調査(PMS)として長期的な心臓安全性プロファイルの監視や、稀な副作用の検出に貢献します。また、バイオシミラーやジェネリック医薬品の開発においても、参照薬との心臓安全性プロファイルの同等性を評価するために不可欠です。最終的には、新薬承認申請(NDA)や医療機器承認申請に必要な心臓安全性データを規制当局に提出するための基盤となります。

心臓安全性サービスを支える関連技術も進化を続けています。高精度なECGデータ収集、デジタル化、そしてセキュアな転送を可能にする「デジタルECGシステム」は、クラウドベースのデータ管理プラットフォームと連携し、グローバルな治験におけるデータの一元管理を可能にしています。近年では、「AI(人工知能)や機械学習」がECGデータの自動解析、異常検出、不整脈分類の効率化と精度向上に活用され始めており、リスク予測モデルの構築にも期待が寄せられています。また、ウェアラブルデバイスやモバイルECGデバイスを用いた患者様の心臓活動の継続的な監視を可能にする「テレメディシン・遠隔モニタリング」技術は、分散型臨床試験(DCT)における心臓安全性評価の可能性を広げています。臨床試験データの効率的な収集、管理、統合には「電子データキャプチャ(EDC)システム」が用いられ、高精度なQT間隔測定アルゴリズムは、T波終末の自動検出などにより、測定の客観性と再現性を高めています。

心臓安全性サービス市場は、いくつかの重要な背景要因によって成長を続けています。まず、ICH-E14ガイドラインの導入以降、心臓安全性評価に関する「規制の強化」が進み、医薬品開発における必須要件としての重要性が増大しました。また、標的分子の多様化に伴う「新薬開発の複雑化」は、心臓への予期せぬ影響のリスクを高め、専門的な評価の必要性を増しています。製薬企業が専門性の高い心臓安全性評価を外部のCRO(医薬品開発業務受託機関)に委託する傾向が強まっており、CROの役割が拡大しています。さらに、「個別化医療の進展」は、患者様ごとの心臓安全性プロファイルの評価の必要性を高めています。データ収集、解析、管理の効率化と品質向上への期待から「デジタル化の推進」も市場を牽引しており、国際的な治験における標準化された心臓安全性評価の需要も高まっています。

将来の展望として、心臓安全性サービスはさらなる技術革新と医療ニーズの変化に対応していくと予想されます。「AI・機械学習のさらなる活用」は、ECG解析の自動化、診断支援、個別化されたリスク評価を可能にし、創薬の初期段階での心臓毒性予測にも貢献するでしょう。「ウェアラブルデバイスや遠隔モニタリングの普及」は、リアルワールドデータ(RWD)の活用を促進し、より広範で長期的な心臓安全性プロファイルの把握を可能にするとともに、患者様中心の治験(Patient-Centric Trials)への貢献が期待されます。ECGデータだけでなく、遺伝子情報、バイオマーカー、画像診断など、多様なデータを統合した「マルチモーダルデータ統合」による包括的な心臓安全性評価が進むと考えられます。また、自宅での心臓モニタリングなど、「分散型臨床試験(DCT)との融合」により、患者様の負担を軽減しつつ高品質なデータを収集する手法が確立されていくでしょう。規制当局との連携も強化され、新しい技術や評価手法の導入に向けたガイドラインの改訂や合意形成が進むと見られます。最終的には、患者様の遺伝的背景や併存疾患を考慮した、より精密な心臓安全性評価とリスク管理を通じて、「個別化医療」への貢献が期待されています。