地上配備型航空機・ミサイル防衛システム市場:規模・シェア分析、成長動向と予測 (2025-2030年)

地上型航空機・ミサイル防衛システム市場は、タイプ別(対空システム、ミサイル防衛システム、対無人航空機システム(C-UAS)、対RAMシステム(C-RAM))、射程別(短距離、中距離、長距離)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されます。本レポートでは、上記すべてのセグメントについて、金額(10億米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

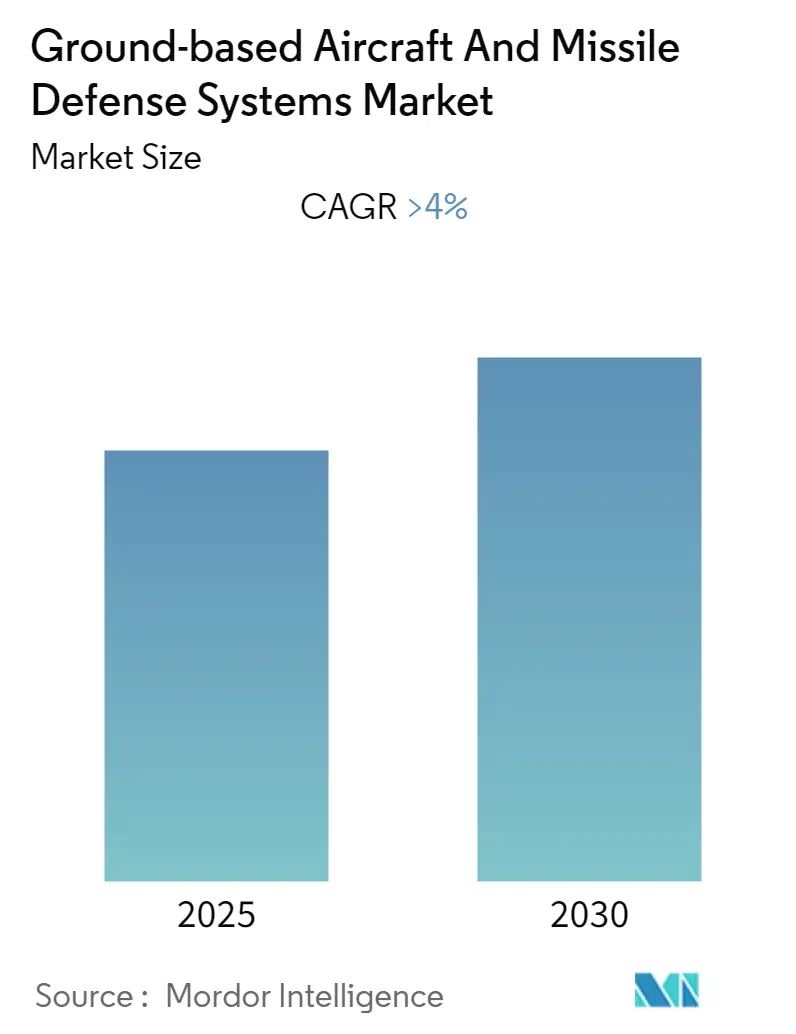

「地上配備型航空機・ミサイル防衛システム市場」に関する本レポートは、2019年から2030年を調査期間とし、2024年を推定基準年としています。2025年から2030年の予測期間において、年平均成長率(CAGR)4%以上を記録すると予測されています。市場は高い集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場のセグメンテーション

市場は、タイプ別(対空システム、ミサイル防衛システム、対無人航空機システム(C-UAS)、対ロケット・砲弾・迫撃砲システム(C-RAM))、射程別(短距離、中距離、長距離)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。本レポートでは、これらすべてのセグメントについて、市場規模と予測を金額(米ドル十億)で提供しています。

市場概要と分析

COVID-19パンデミックの発生は、世界の防衛部門に与える影響が最小限であり、その混乱も一時的なものでした。政府によるロックダウンはサプライチェーンの混乱や原材料不足を引き起こしましたが、隣国間の紛争、国境紛争、テロ活動の増加により、世界各国は防衛支出を増やしました。これにより、防衛部門は力強い回復を見せ、防衛装備品の成長が強化されました。パンデミックにもかかわらず、2020年の世界の防衛支出は2兆米ドル近くに達しました。

航空機のステルス技術や電子戦における現在の進歩は、戦略的に重要な世界中の軍事基地において、接近する敵対的な資産や兵器を現場での爆発前に感知、交戦、無力化するための高度な航空機・ミサイル防衛システムの採用を必要としています。特定の国々の間で続く地政学的な対立は、重要な監視データを取得するための領空侵犯の事例を増加させています。このため、いくつかの国々は、領空への侵入を検知するために、新型で改良された地上配備型航空機・ミサイル防衛システムを導入することで、防衛能力の強化に投資しています。

ロシアとウクライナの間の継続的な戦争、中国と台湾の間の政治的緊張、そして世界中で増加するテロ活動は、高度な防衛システムの需要を高めています。高度な戦闘機やミサイル防衛システムの調達増加が、市場の成長を牽引しています。

主要な市場トレンドと洞察

1. ミサイル防衛システムが予測期間中に最高の成長を示すと予測

ミサイル防衛システムは、予測期間中に顕著な成長を示すと予測されています。世界中の先進国および発展途上国による軍事支出の増加により、ミサイル技術は急速な成長を遂げています。したがって、各国は、機密性の高い軍事基地などの地上資産を、接近するミサイルの脅威から守る必要に迫られています。

例えば、2022年8月には、ミサイル防衛庁(MDA)がノースロップ・グラマン社と、地上配備型ミッドコース防衛(GMD)システム内の兵器システムを統合・管理するための30億米ドル以上の契約を締結しました。このシステムは、北朝鮮やイランからの大陸間弾道ミサイルから米国を防衛するために設計されています。この契約に基づき、同社はGMD兵器システムプログラムの新しい能力に対する設計、開発、配備、および維持支援を提供します。さらに、ドイツやフランスなどの欧州諸国は、NATOや米国への依存を減らすために、自国でミサイル防衛システムを開発しています。

2. 北米が予測期間中に市場を支配すると予測

北米は、予測期間中に目覚ましい成長を示すと予測されています。この成長は、米国とカナダにおける防衛支出の増加と次世代ミサイル防衛システムの調達増加に起因しています。ストックホルム国際平和研究所(SIPRI)によると、米国は世界最大の防衛支出国であり、その防衛予算は8010億米ドルに達しています。

イスラエル、ロシア、中国などの潜在的な敵対国が、米国軍、その同盟国、パートナーを脅かす可能性のある、ますます多様で広範かつ近代的な地域攻撃ミサイルシステムを展開しているため、米国国防総省(DoD)は、米国の地域ミサイル防衛を積極的に拡大・近代化しています。米国は、イージスSM-3およびSM-6ミサイルの改良型をテストし、イージスミサイル防衛能力を大幅に向上させる新しいセンサーを配備しています。

米国国防総省はまた、地上配備型ミッドコース防衛(GMD)システムの能力と信頼性を向上させる計画です。アップグレードには、最近配備されたGBIに高度なブースターとより高性能な大気圏外迎撃体(EKV)を装備することが含まれます。このような開発は、予測期間中の市場の成長見通しを牽引すると考えられています。

競争環境

地上配備型航空機・ミサイル防衛システム市場は、ロッキード・マーティン・コーポレーション、イスラエル・エアロスペース・インダストリーズ社、レイセオン・テクノロジーズ・コーポレーション、タレス、ボーイング社など、少数の主要企業によって支配されており、これらの企業が市場で大きなシェアを占めています。これらの企業の多くは、航空機・ミサイル防衛システム部品の生産を加速するために、自動化された製造プロセスを採用しています。例えば、レイセオン・テクノロジーズ・コーポレーションは、パトリオットなどの航空・ミサイル防衛システム用のLTAMDSレーダーを迅速に生産するためにロボットを活用しています。

自動化された製造プロセスの導入に加え、市場参加者は生産を強化し、技術と情報の効率的な交換を促進するために、互いの協力も重視しています。ボーイング社、レイセオン・テクノロジーズ・コーポレーション、ロッキード・マーティン・コーポレーションは、ミサイル防衛庁(MDA)と協力して、将来の弾道ミサイル防衛技術である多目的迎撃体(MOKV)を開発していると報じられています。この協力は、ミサイル防衛技術における重要な進歩をもたらすと期待されています。

最近の業界動向

* 2023年2月: サーブABは、スウェーデン国防資材庁から、スウェーデン軍の地上配備型防空(GBAD)システムの支援を継続するための契約を獲得しました。この契約は約1億7000万スウェーデンクローナと評価され、2023年から2025年の期間をカバーし、さらに3年間のオプションが含まれています。

* 2022年9月: ボーイング社は、米国ミサイル防衛庁(MDA)との間で、地上配備型ミッドコース防衛(GMD)システムの統合、テスト、および即応性(SITR)に関する重要な契約を獲得しました。50億2000万米ドルと評価されるこの契約には、GMD要素のエンジニアリングと統合、およびGMDコンポーネントと要素の論理的および物理的統合の提供が含まれます。この取引は、ミサイル防衛技術分野における主要な進展を意味し、国家安全保障目的におけるGMDシステムの重要性を強調しています。

本レポートは、「世界の地上配備型航空機・ミサイル防衛システム市場」に関する包括的な分析を提供しています。地上配備型航空機・ミサイル防衛システムとは、国家や特定の戦略的地域を、飛来する航空機やミサイル攻撃から効果的に保護するために設計された軍事防衛システムを指します。これらのシステムは、高度な地上ベースのセンサー、レーダー、その他の探知技術を駆使して、接近する脅威を迅速に識別し、その軌道を正確に追跡します。脅威が探知されると、システムは自動的または手動で迎撃ミサイルを発射し、目標に到達する前に脅威を破壊することで、防衛対象の安全を確保する重要な役割を担っています。

本調査は、市場の理解を深めるための「研究の前提条件」と「調査範囲」を明確にした「はじめに」から始まります。続いて、データ収集と分析手法を詳述する「調査方法論」が提示され、主要な調査結果と市場の概要を簡潔にまとめた「エグゼクティブサマリー」が提供されます。

市場の動向を分析する「マーケットダイナミクス」の章では、「市場概要」を通じて現在の市場状況を把握し、「市場促進要因」と「市場抑制要因」を特定することで、市場の成長を促す要因と阻害する要因を明らかにしています。さらに、業界の競争構造を深く理解するため、「ポーターのファイブフォース分析」が適用されており、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして既存企業間の競争の激しさといった側面から、市場の魅力を多角的に評価しています。

市場は、タイプ、射程、地理の3つの主要なセグメントに詳細に分類されています。

タイプ別では、従来の「対空システム」に加え、「ミサイル防衛システム」、近年重要性が増している「対無人航空機システム(C-UAS)」、そしてロケット弾、砲弾、迫撃砲弾といった脅威に対応する「対ロケット・砲弾・迫撃砲システム(C-RAM)」に細分化されています。

射程別では、防衛対象の範囲に応じて「短距離」、「中距離」、「長距離」のシステムに分けられています。

地理別では、世界の主要地域である「北米」(米国、カナダを含む)、「欧州」(英国、フランス、ドイツ、ロシア、その他欧州を含む)、「アジア太平洋」(インド、中国、日本、韓国、その他アジア太平洋を含む)、「ラテンアメリカ」(ブラジル、メキシコ、その他ラテンアメリカを含む)、「中東・アフリカ」(アラブ首長国連邦、サウジアラビア、イスラエル、エジプト、その他中東・アフリカを含む)が対象となっています。

これらの全てのセグメントについて、市場規模と将来予測が米ドル(10億ドル)単位で詳細に提供されており、投資家や関係者が市場の潜在性を評価するための貴重な情報源となっています。

競争環境の分析では、「ベンダー市場シェア」を通じて主要企業の市場における立ち位置が明確にされ、The Boeing Company、Raytheon Technologies Corporation、Lockheed Martin Corporation、Israel Aerospace Industries Ltd.、THALES、MBDA、Leonardo S.p.A.、Rafael Advanced Defense Systems Ltd.、Northrop Grumman Corporation、BAE Systems plcといった主要な防衛関連企業の「企業プロファイル」が詳細に紹介されています。これにより、各企業の戦略や強みが理解できます。

本レポートは、市場に関する重要な洞察と将来予測を提供しています。世界の地上配備型航空機・ミサイル防衛システム市場は、予測期間である2025年から2030年において、4%を超える堅調な年平均成長率(CAGR)を記録すると予測されており、持続的な成長が見込まれています。

主要な市場プレイヤーとしては、The Boeing Company、Lockheed Martin Corporation、Raytheon Technologies Corporation、THALES、Israel Aerospace Industries Ltd.などが挙げられ、これらの企業が市場を牽引しています。

地域別に見ると、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、この地域の防衛需要の高まりが市場拡大の主要因となるでしょう。一方、2025年時点では北米が最大の市場シェアを占めると見込まれており、引き続き重要な市場としての地位を維持すると考えられます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の変遷と将来の展望を包括的に把握することができます。

最後に、「市場機会と将来のトレンド」の章では、市場における新たなビジネスチャンスや技術革新の方向性が提示されており、関係者にとって戦略的な意思決定に役立つ情報が提供されています。本レポートは2025年4月21日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 対空システム

- 5.1.2 ミサイル防衛システム

- 5.1.3 対無人航空機システム (C-UAS)

- 5.1.4 対ロケット・砲弾・迫撃砲システム (C-RAM)

- 5.2 射程

- 5.2.1 短距離

- 5.2.2 中距離

- 5.2.3 長距離

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 イスラエル

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ボーイング社

- 6.2.2 レイセオン・テクノロジーズ・コーポレーション

- 6.2.3 ロッキード・マーティン・コーポレーション

- 6.2.4 イスラエル・エアロスペース・インダストリーズ社

- 6.2.5 タレス

- 6.2.6 MBDA

- 6.2.7 レオナルド S.p.A.

- 6.2.8 ラファエル・アドバンスト・ディフェンス・システムズ社

- 6.2.9 ノースロップ・グラマン・コーポレーション

- 6.2.10 BAEシステムズ plc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

地上配備型航空機・ミサイル防衛システムとは、領土、領空、重要施設、あるいは展開中の部隊などを、敵対勢力による航空機、巡航ミサイル、弾道ミサイル、さらには無人航空機(ドローン)といった様々な空中からの脅威から防護するために、地上に配備される一連の装備と機能を統合したシステムを指します。これは、脅威の探知・追尾、識別、そして迎撃という一連のプロセスを遂行し、目標への被害を未然に防ぐことを目的としています。単一の兵器ではなく、レーダー、指揮統制システム、迎撃ミサイル発射機などが連携して機能する複合的な防衛網を構築します。

このシステムには、迎撃対象や射程に応じていくつかの種類が存在します。まず、迎撃対象による分類では、航空機や巡航ミサイルといった比較的低速で低空を飛行する脅威に対応する「航空機・巡航ミサイル防衛システム」と、高速で高高度を飛行し、複雑な軌道を描く弾道ミサイルに対応する「弾道ミサイル防衛(BMD)システム」に大別されます。BMDシステムはさらに、ミサイルが上昇する段階で迎撃する「ブーストフェーズ」、宇宙空間を飛行する「中間フェーズ」、そして目標に落下する「終末フェーズ」に分けられ、それぞれ異なる技術とシステムが用いられます。射程による分類では、短距離防空(SHORAD)、中距離防空(MRAD)、長距離防空(LRAD)があり、例えば、短距離では携行型地対空ミサイル(MANPADS)や近接防空システム、中距離ではNASAMSやIRIS-T SLM、長距離ではパトリオット(PAC-3)やS-400、THAAD(Terminal High Altitude Area Defense)などが代表的なシステムとして挙げられます。

地上配備型航空機・ミサイル防衛システムの主な用途は、国家の安全保障を確保することにあります。具体的には、首都、主要都市、原子力発電所、軍事基地、通信施設といった国家の重要インフラや戦略的拠点を、敵の航空攻撃やミサイル攻撃から防護します。また、紛争地域に展開する自国部隊や同盟国部隊を、敵の航空優勢下での攻撃から守るための部隊防護としても不可欠です。これらのシステムは、潜在的な敵対勢力に対し、攻撃を試みても成功しないという「抑止力」としても機能し、紛争の発生そのものを抑制する効果も期待されます。近年では、安価で大量に運用されるドローンによる非対称脅威への対応も重要な用途の一つとなっています。

このシステムを支える関連技術は多岐にわたります。最も重要なのは「レーダー技術」であり、AESA(Active Electronically Scanned Array)レーダーに代表される多機能レーダーは、多数の目標を同時に探知・追尾し、精密な情報を提供します。また、早期警戒レーダーは、遠方からの脅威をいち早く捉える役割を担います。「ミサイル技術」も核であり、高速で機動性の高い迎撃ミサイルは、運動エネルギー弾頭や破片弾頭を用いて目標を破壊します。誘導技術には、慣性誘導、アクティブ・レーダー誘導、セミアクティブ・レーダー誘導、赤外線誘導などがあり、目標の特性に応じて使い分けられます。さらに、「C4ISR(Command, Control, Communications, Computers, Intelligence, Surveillance, and Reconnaissance)」と呼ばれる指揮統制・情報システムは、複数のセンサーからの情報を統合し、最適な迎撃判断を下すための司令塔として機能します。近年では、AIや機械学習を導入し、脅威の識別精度向上や迎撃判断の迅速化を図る研究も進められています。

市場背景としては、世界各地での地政学的緊張の高まりが、地上配備型航空機・ミサイル防衛システムの需要を押し上げています。特に、弾道ミサイルや巡航ミサイル、さらには極超音速兵器の開発・拡散は、多くの国々にとって深刻な脅威となっており、既存の防衛システムの近代化や新たなシステムの導入が急務とされています。また、ウクライナ紛争などで顕著になったドローンによる攻撃の脅威も、防空システムの重要性を再認識させる要因となっています。主要な市場プレイヤーとしては、アメリカのロッキード・マーチン社やレイセオン社、ロシアのアルマズ・アンテイ社、ヨーロッパのMBDA社、イスラエルのラファエル社やIAI社、中国の防衛企業などが挙げられ、各国が自国の技術力を背景に激しい開発競争を繰り広げています。これらの要因により、世界の防空ミサイルシステム市場は今後も堅調な成長が見込まれています。

将来展望としては、新たな脅威への対応が最大の課題となります。特に、マッハ5を超える速度で飛行し、複雑な機動を行う「極超音速兵器」は、既存の防空システムでは探知・追尾・迎撃が極めて困難であり、これに対抗するための革新的な技術開発が喫緊の課題です。AIや自律性の進化は、脅威の識別から迎撃までの一連のプロセスをより迅速かつ正確に行うことを可能にし、将来的には無人迎撃システムの実用化も視野に入っています。また、レーザーや高出力マイクロ波といった「指向性エネルギー兵器(DEW)」は、迎撃コストの削減や即応性の向上をもたらす可能性があり、将来の防空システムの中核を担うかもしれません。さらに、陸海空宇宙、そしてサイバー空間を統合した「統合防空ミサイル防衛(IAMD)」の概念が進化し、より重層的で隙のない防衛網の構築が進められるでしょう。システムの小型化や移動性の向上も、迅速な展開と生存性の確保のために重要な要素となります。これらの技術革新を通じて、地上配備型航空機・ミサイル防衛システムは、未来の安全保障環境において、その重要性を一層高めていくと考えられます。