オーガニックコーヒー市場 規模・シェア分析:成長動向と予測 (2025-2030年)

本レポートは、世界のオーガニックコーヒーのトレンドを網羅しており、市場は原産地(アラビカ種およびロブスタ種)、製品形態(豆、挽き豆、インスタント、およびポッド/カプセル)、包装形態(サシェ、パウチ、およびジャー)、流通チャネル(オン・トレードおよびオフ・トレード)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、および中東・アフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーガニックコーヒー市場の概要

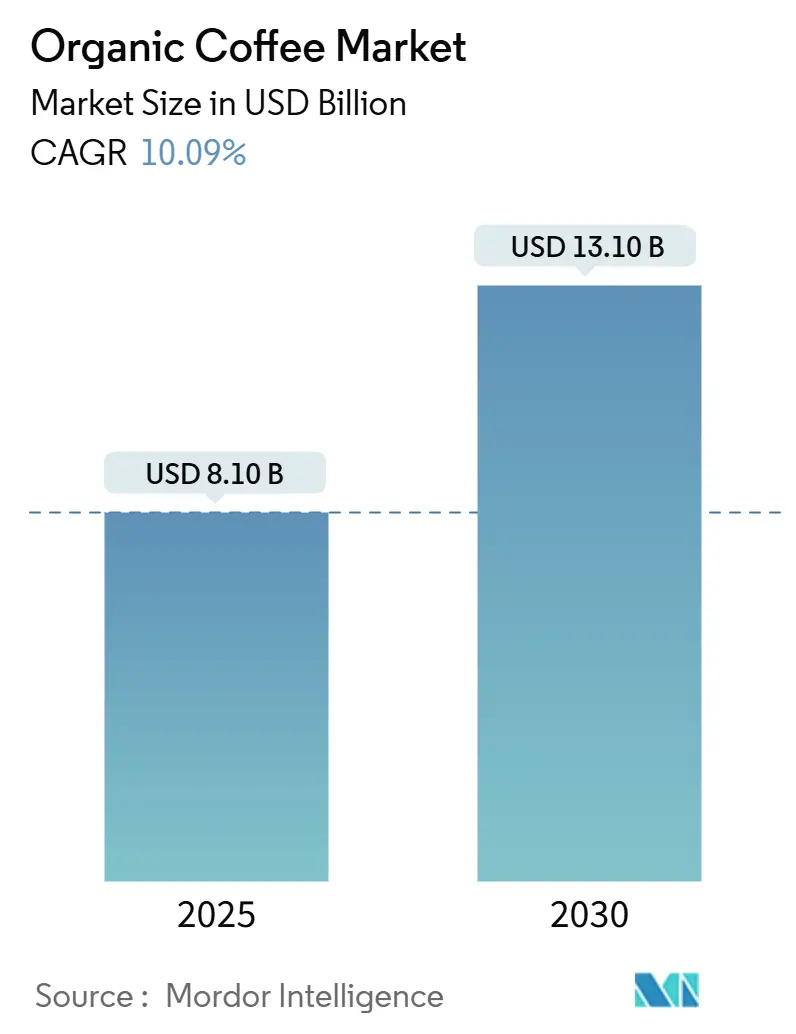

オーガニックコーヒー市場は、2025年には81億米ドルと推定され、2030年までに131億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.09%で成長すると見込まれています。成熟市場の消費者が、オーガニック認証ラベルを健康、気候変動への対応、倫理的な調達と結びつける傾向が強まっていることが、需要増加の主な要因です。また、米国農務省(USDA)のオーガニック規制強化や欧州の森林破壊防止法のような規制強化は、エンドツーエンドのトレーサビリティを持つブランドに有利に働き、未認証の豆へのアクセスを厳しくしています。ブラジルの干ばつによるアラビカ種の価格高騰は、オーガニックコーヒー市場に供給リスクプレミアムが組み込まれていることを示しており、堆肥化可能なポッド、精密灌漑、ドローンによる害虫駆除などの技術革新は、新たな利益をもたらしています。

市場の推進要因

オーガニックコーヒー市場の成長を牽引する主な要因は以下の通りです。

* 先進国におけるプレミアム価格の受容(CAGRへの影響度:+2.1%): 北米、ヨーロッパ、アジア太平洋の都市部を中心に、消費者は持続可能性とトレーサビリティを重視し、オーガニック認証コーヒーに対してプレミアム価格を支払う意欲が高まっています。ドイツの消費者の19%がオーガニック認証コーヒーにプレミアム価格を支払う意思があるという調査結果は、この傾向を裏付けています。

* 政府によるオーガニックコーヒー生産拡大へのインセンティブ(CAGRへの影響度:+1.8%): コロンビアのコーヒー価格安定基金やアジア開発銀行による気候変動に強いコーヒーバリューチェーン開発への融資など、政府の支援策が世界的にオーガニックコーヒーの生産能力を加速させています。これにより、小規模農家がオーガニック生産へ移行するための財政的・技術的障壁が軽減されています。

* シングルサーブオーガニックコーヒー豆の成長(CAGRへの影響度:+1.5%): ポッド、カプセル、サシェなどのシングルサーブ形式の需要が急増しており、特に利便性を求める都市部の消費者の間でオーガニックコーヒーの需要を牽引しています。堆肥化可能なコーヒーポッドの開発など、持続可能性への配慮が製品革新を促進しています。

* クリーンラベルカフェメニューの人気の高まり(CAGRへの影響度:+1.3%): 飲食店は、透明性と原材料の品質に対する消費者の要求に応え、オーガニックコーヒーを差別化の手段として採用しています。スターバックスのように、倫理的な調達を強調する企業が増え、オン・トレードチャネルでのオーガニック豆の導入が進んでいます。

* 低酸性オーガニックSKUによる専門小売販売の促進(CAGRへの影響度:+0.9%): 健康志向の高まりから、低酸性オーガニックコーヒーの需要が増加しており、専門小売店での販売を促進しています。

* オン・トレード流通チャネルにおける100%オーガニック豆の採用(CAGRへの影響度:+0.7%): ヨーロッパや北米のカフェが100%オーガニックメニューに移行する動きが見られ、健康志向の消費者を惹きつけています。

市場の抑制要因

オーガニックコーヒー市場の成長を妨げる主な要因は以下の通りです。

* 中米におけるオーガニック肥料の不足(CAGRへの影響度:-1.4%): 中米では、オーガニック肥料の現地生産能力が限られ、輸入に依存しているため、小規模農家が経済的に実行可能な価格で認証済み土壌改良材を入手することが困難です。気候変動もこの課題を悪化させています。

* カフェインの健康への悪影響に関する消費者の意識の高まり(CAGRへの影響度:-0.8%): カフェインが睡眠の質、不安レベル、心血管の健康に与える潜在的な悪影響に対する意識が高まり、低酸性やデカフェのオーガニックコーヒーへの需要が増加しています。

* 代替機能性飲料との競争激化(CAGRへの影響度:-0.6%): カフェインに依存しないエネルギーを提供する機能性飲料との競争が、コーヒー市場全体の成長に構造的な課題をもたらしています。

* 従来のコーヒーと比較したオーガニックコーヒーの価格変動(CAGRへの影響度:-0.5%): オーガニックコーヒーの価格は従来のコーヒーよりも変動が大きく、価格に敏感な市場では抑制要因となる可能性があります。

セグメント別分析

* 製品形態別:

* 挽き豆(Ground Coffee)は2024年に34.87%の市場シェアを占め、その多用途性と費用対効果から主導的な地位を維持しています。特にフードサービス分野では、オーガニック認証がメニューの差別化に貢献しています。

* ポッド/カプセルは、利便性と持続可能性への革新(堆肥化可能なポッドなど)により、2030年までに11.24%のCAGRで急成長すると予測されています。KeurigのプラスチックフリーポッドやNespressoの堆肥化可能な紙カプセルの開発は、この分野の成長を後押ししています。

* ホールビーン(Whole Bean)は鮮度と風味を重視するコーヒー愛好家に、インスタントコーヒーは新興市場の利便性を求める消費者にアピールしています。

* 原産地別:

* アラビカ種は2024年に65.98%の市場シェアを維持していますが、ブラジルの干ばつなど、気候変動による脆弱性に直面しています。優れた風味特性と確立された消費者需要により、プレミアム市場での地位を保っています。

* ロブスタ種は、その固有の気候耐性と低い生産コストから、2030年までに10.87%のCAGRで成長すると予測されており、環境ストレスにさらされる地域でのオーガニック認証に適しています。ベトナムとインドネシアの農家における肥料管理方法の違いが、オーガニック認証の可能性に影響を与えています。

* 包装形態別:

* パウチは2024年に43.37%のシェアを占め、費用対効果、優れたバリア特性、視覚的魅力から市場を支配しています。スーパーマーケットでの主流のオーガニックコーヒー流通に適しています。

* ジャーは、プレミアム化のトレンドと品質認識、再利用性への貢献から、2030年までに12.56%のCAGRで著しい成長を遂げています。

* AmcorのAmPrima® Plusのようなリサイクル可能なコーヒー包装や、使用済みコーヒーかすを分解性食品包装材に変換する研究など、持続可能な包装ソリューションの革新が進んでいます。

* 流通チャネル別:

* オフ・トレード(Off-Trade)は2024年に76.83%の売上を占め、スーパーマーケット/ハイパーマーケットが競争力のある価格設定と幅広い品揃えを提供することで主導しています。オンライン小売も、利便性と専門オーガニックコーヒーブランドへのアクセスを提供することで急速に成長しています。

* オン・トレード(On-Trade)チャネルは、カフェが100%オーガニック豆を採用することで、健康志向の消費者を惹きつけ、成長を加速させています。デジタルマーケットプレイスは、生産者と焙煎業者間の直接取引を促進し、サプライチェーンの透明性を高めています。

地域別分析

* ヨーロッパは2024年に34.90%の市場シェアを占める最大の市場であり、ドイツがグリーンコーヒー豆の主要な輸入国として効率的なインフラを確立しています。消費者は持続可能性への懸念からオーガニック認証にプレミアム価格を支払う意欲が高いです。

* アジア太平洋地域は、可処分所得の増加、健康意識の高まり、コーヒー文化の普及により、2030年までに9.62%のCAGRで最も急速に成長する地域です。中国が米国を抜き世界最大のブランドコーヒーショップ市場に変貌したことは、オーガニックコーヒー市場の発展に大きな機会をもたらしています。日本、韓国、中国でオーガニックコーヒーの消費が大きく伸びています。

* 南米は、適切な気候、広範な栽培経験、確立された認証システムにより、オーガニックコーヒー市場で支配的な地位を占めています。ブラジル、コロンビア、ペルーが主要な輸出国です。

* 北米も主要な市場であり、プレミアム価格の受容、シングルサーブの成長、クリーンラベルメニューの普及が牽引しています。

* 中東およびアフリカは、都市化の進展、オーガニック飲料への消費者の嗜好の変化、経済状況の改善、サプライチェーンの透明性向上を条件に、長期的な成長の可能性を秘めた新興市場です。

競争環境

世界のオーガニックコーヒー市場は非常に細分化されており、規制遵守コストの増加や複雑なサプライチェーン要件により競争圧力が高まっています。主要なプレーヤーには、Nestlé S.A.、JDE Peet’s N.V.、Keurig Dr Pepper Inc.、Luigi Lavazza S.p.A.、Starbucks Corporationなどが含まれます。企業は、サプライチェーンのトレーサビリティシステム、高度な加工技術、持続可能な包装ソリューションなどの戦略的な技術導入を通じて競争優位性を確立しています。基本的なオーガニック認証要件を超えた持続可能性の実践が、市場での成功の鍵となっています。

最近の業界動向

* 2025年4月: Four SigmaticはSony Pictures Consumer Productsと提携し、HBOの「The Last of Us」の発売に合わせて、オーガニックアラビカ豆、冬虫夏草、ライオンズたてがみ茸、ビタミンB12などを配合した限定版コーヒー製品をリリースしました。

* 2025年2月: バンクーバーを拠点とするコーヒー焙煎業者兼カフェチェーンのArtigianoは、オーガニックで持続可能なコーヒー生産を専門とするSalt Spring Coffeeを買収しました。これにより、Artigianoはカナダで2番目に大きいオーガニック認証コーヒー焙煎業者となり、再生オーガニック認証(Regenerative Organic Certified®)豆の唯一のサプライヤーとなりました。

* 2024年2月: Nespresso Professionalは、既存のペルー、コンゴ、コロンビアのバリアントを補完する「Brazil Organic」カプセルを「Origins Organic」シリーズに追加しました。このシングルオリジンアラビカブレンドは、ネスプレッソのAAA持続可能品質プログラムを通じて生産され、土壌の健康、堆肥化、生物的防除、化学物質の使用削減を重視したオーガニックおよび再生農業の実践が導入されています。

オーガニックコーヒー市場は、消費者の健康意識と環境意識の高まり、政府の支援、技術革新に支えられ、今後も堅調な成長が期待されます。

本レポートは、世界のオーガニックコーヒー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、およびエグゼクティブサマリーから構成されています。

市場の状況については、まず市場概要が示され、主要な市場推進要因と阻害要因が詳細に分析されています。

市場推進要因としては、先進国におけるプレミアム価格の受容、オーガニックコーヒー生産を拡大する政府のインセンティブ、シングルサーブ型オーガニックコーヒー豆の成長、クリーンラベルカフェメニューの人気上昇、低酸性オーガニックSKUによるスペシャリティ小売売上の促進、およびオン・トレード流通チャネルでの100%オーガニック豆の採用が挙げられます。

一方、市場阻害要因としては、中米におけるオーガニックグレード肥料の不足、カフェインが人体に与える悪影響に関する消費者の意識の高まり、代替機能性飲料との競争激化、および従来のコーヒーと比較したオーガニックコーヒーの価格変動性が指摘されています。

その他、バリュー/サプライチェーン分析、規制の見通し、技術的な見通し、コーヒー生産者および製造業者による専門的な認証、そしてポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)が含まれています。

市場は、様々なセグメントに分類され、詳細な分析が行われています。

起源別では、アラビカ種とロブスタ種に分けられます。製品形態別では、ホールビーン(豆)、グラウンド(挽き豆)、インスタント、およびポッド/カプセルがあります。包装形態別では、サシェ、パウチ、ジャーが対象です。流通チャネル別では、オン・トレード(飲食店など)とオフ・トレード(小売店など)に分類され、オフ・トレードはさらにスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売、その他のオフ・トレードチャネルに細分化されています。焙煎タイプ別では、ライト、ミディアム、ダークに分類されています。

地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、フランス、英国、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(アラブ首長国連邦、南アフリカなど)の広範な地域と国々が分析対象となっています。

市場規模と成長予測に関する重要な情報も提供されています。オーガニックコーヒー市場は、2025年には81億米ドルと評価されており、2030年までに131億米ドルに達すると予測されています。

特に、ロブスタ種は気候変動への耐性から牽引力を増しており、10.87%の年平均成長率(CAGR)で成長すると見込まれています。また、コンポスト可能なポッド/カプセル技術は、過去の持続可能性に関する懸念を解消し、ポッドセグメントで11.24%のCAGRを推進しています。

地域別では、ヨーロッパが市場最大のシェアを占めており、その割合は34.90%に上ります。これは、成熟したスペシャリティ文化と厳格な認証基準に支えられています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(JDE Peet’s N.V.、Nestle S.A.、Keurig Dr Pepper Inc.、Starbucks Corporation、Luigi Lavazza S.p.A.など多数)が含まれています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

レポートは、市場の機会と将来の見通しについても言及しており、今後の市場動向を理解するための重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 先進国におけるプレミアム価格の受容

- 4.2.2 有機コーヒー生産を拡大する政府のインセンティブ

- 4.2.3 シングルサーブ有機コーヒー豆の成長

- 4.2.4 クリーンラベルカフェメニューの人気上昇

- 4.2.5 低酸性有機SKUが専門小売販売を牽引

- 4.2.6 オン・トレード流通チャネルにおける100%有機豆の採用

- 4.3 市場の阻害要因

- 4.3.1 中米における有機肥料の不足

- 4.3.2 カフェインが人体に与える悪影響に関する消費者の意識の高まり

- 4.3.3 代替機能性飲料からの競争激化

- 4.3.4 従来のコーヒーと比較した有機コーヒーの価格変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 コーヒー生産者および製造業者による専門認証

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 原産地別

- 5.1.1 アラビカ

- 5.1.2 ロブスタ

- 5.2 製品形態別

- 5.2.1 ホールビーン

- 5.2.2 レギュラーコーヒー

- 5.2.3 インスタント

- 5.2.4 ポッド/カプセル

- 5.3 包装形態別

- 5.3.1 サシェ

- 5.3.2 パウチ

- 5.3.3 ジャー

- 5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他のオフ・トレードチャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 サウジアラビア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 JDE Peet’s N.V.

- 6.4.2 Nestle S.A.

- 6.4.3 Keurig Dr Pepper Inc.

- 6.4.4 Starbucks Corporation

- 6.4.5 Luigi Lavazza S.p.A.

- 6.4.6 Kicking Horse Coffee Co.

- 6.4.7 Ecotone

- 6.4.8 Tru Bru Coffee

- 6.4.9 Burke Brands (Don Pablo)

- 6.4.10 Rogers Family Co. (Organic Coffee Co.)

- 6.4.11 Death Wish Coffee Co.

- 6.4.12 Jim’s Organic Coffee

- 6.4.13 Dean’s Beans Organic Coffee Co.

- 6.4.14 Volcanica Coffee

- 6.4.15 Camano Island Coffee Roasters

- 6.4.16 Ethical Bean Coffee

- 6.4.17 Fresh Roasted Coffee LLC

- 6.4.18 West Berkshire Roastery

- 6.4.19 Balance Coffee LTD.

- 6.4.20 Cafe direct Group (Grumpy Mule)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニックコーヒーとは、化学合成農薬や化学肥料、遺伝子組み換え技術を一切使用せず、自然の生態系を尊重した方法で栽培・生産されたコーヒーを指します。土壌の健康を維持し、生物多様性を保護する持続可能な農法が実践され、環境への負荷を最小限に抑えることを目指しています。この「オーガニック」という表示は、第三者機関による厳格な認証プロセスを経て初めて認められるものです。日本ではJAS有機認証、アメリカではUSDAオーガニック、EUではEUオーガニック認証など、各国・地域に独自の基準が存在し、これらの基準を満たしていることが保証されています。これにより、消費者は安心して、より安全で環境に配慮したコーヒーを選ぶことができるようになります。

オーガニックコーヒーには、その栽培方法や認証基準に加え、様々な種類が存在します。まず、豆の産地によって、単一の農園や地域で栽培された「シングルオリジン」のオーガニックコーヒーや、複数の産地のオーガニック豆をブレンドした「オーガニックブレンド」があります。また、焙煎度合いによって、浅煎り、中煎り、深煎りといった多様な風味のオーガニックコーヒーが楽しめます。加工方法においても、水洗式(ウォッシュド)、非水洗式(ナチュラル)、パルプドナチュラル(ハニー)など、それぞれの製法がオーガニック認証を受けているものがあります。さらに、豆の形態としては、挽きたての香りが楽しめる「ホールビーン(豆のまま)」、手軽に淹れられる「挽き豆」、忙しい時に便利な「インスタントコーヒー」、そして「ドリップバッグ」や「コーヒーポッド」といった多様な製品がオーガニック認証を取得して市場に流通しています。フェアトレード認証と組み合わせた「フェアトレードオーガニックコーヒー」も多く見られ、生産者の生活向上と環境保護の両立を目指しています。

オーガニックコーヒーは、その安全性と環境配慮の側面から、多岐にわたる用途で利用されています。最も一般的なのは、ご家庭での日常的な飲用です。ドリップコーヒー、フレンチプレス、エスプレッソマシンなど、様々な抽出方法でその豊かな風味を楽しむことができます。健康志向の高まりとともに、オーガニックコーヒーを専門に扱うカフェやレストランも増加しており、高品質な一杯を求める消費者にとって魅力的な選択肢となっています。また、オフィスでの福利厚生として導入されたり、環境意識の高い企業が来客用として提供したりするケースも増えています。ギフトとしても人気があり、健康や環境に配慮する方への贈り物として選ばれることが多くなっています。さらに、コーヒー豆そのものだけでなく、オーガニックコーヒーを原料としたリキッドコーヒーや、一部ではオーガニックコーヒーエキスを使用した食品や化粧品なども開発されていますが、主な用途はやはり飲料としての消費が中心です。

オーガニックコーヒーの生産には、従来の農業技術とは異なる、あるいはそれを進化させた様々な関連技術が用いられています。栽培段階では、化学肥料の代わりに堆肥や緑肥を用いた土壌改良技術、化学農薬に頼らない生物的防除(天敵の利用やコンパニオンプランツ)や物理的防除(手作業による除草や害虫駆除)が重要です。また、水資源の有効活用のため、点滴灌漑や雨水貯留システムなども導入されています。収穫後の加工段階では、オーガニック認証を受けた施設でのみ処理が行われ、非オーガニック製品との混入を防ぐための厳格な管理体制が求められます。焙煎においては、エネルギー効率の高い焙煎機が使用され、環境負荷の低減に貢献しています。さらに、製品の鮮度を保ちながらも、合成保存料を使用しない包装技術も進化しています。近年では、ブロックチェーン技術などを活用したトレーサビリティシステムが導入され、生産から消費までの全過程を透明化し、消費者がオーガニック認証の信頼性を確認できるような取り組みも進んでいます。

オーガニックコーヒー市場は、近年世界的に著しい成長を遂げています。この背景には、消費者の健康意識の高まりと、地球環境問題への関心の深化があります。化学物質の使用を避けたいというニーズや、持続可能な社会への貢献を求める倫理的消費の傾向が、オーガニック製品全般、特にオーガニックコーヒーの需要を押し上げています。特に北米、ヨーロッパ、そして日本を含むアジア太平洋地域では、オーガニック食品市場全体の拡大とともに、オーガニックコーヒーの売上も堅調に伸びています。従来のスーパーマーケットや百貨店に加え、オンラインストアや専門のオーガニックショップでの取り扱いも増え、消費者が手に入れやすい環境が整ってきました。一方で、オーガニック認証取得のためのコストや、慣行栽培に比べて収量が少ないことによる生産コストの高さから、一般的に価格は高めに設定される傾向にあります。しかし、消費者はその付加価値を理解し、品質と安全、そして環境への配慮に対して対価を支払う意欲が高まっています。

オーガニックコーヒー市場は、今後も持続的な成長が予測されています。消費者の健康志向と環境意識はさらに高まり、オーガニック製品は特別なものではなく、日常的な選択肢として定着していくでしょう。将来的には、気候変動への適応能力が高いオーガニックコーヒー品種の開発や、再生型農業(リジェネラティブ農業)といった、より積極的に環境を改善する農法の導入が進むと予想されます。また、AIやIoTを活用したスマート農業技術がオーガニック栽培にも応用され、生産効率の向上と品質の安定化に貢献する可能性があります。トレーサビリティの技術もさらに進化し、消費者はスマートフォン一つで、購入したコーヒー豆がどこで、どのように栽培され、誰によって加工されたのかを詳細に知ることができるようになるかもしれません。一方で、生産コストの削減と価格の安定化、そしてオーガニック認証の国際的な調和が課題として残ります。しかし、これらの課題を克服し、より多くの人々がオーガニックコーヒーの恩恵を受けられるよう、業界全体の取り組みが加速していくことでしょう。