ガバナンス・リスク・コンプライアンス(GRC)プラットフォーム市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

ガバナンス、リスク、コンプライアンス (GRC) プラットフォーム市場レポートは、コンポーネント (ソフトウェアプラットフォーム、およびサービス)、展開モード (オンプレミス、およびクラウド)、組織規模 (大企業、および中小企業)、業界 (BFSI、IT・通信、ヘルスケア・ライフサイエンス、その他)、および地域 (北米、南米、欧州、アジア太平洋、中東・アフリカ) 別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

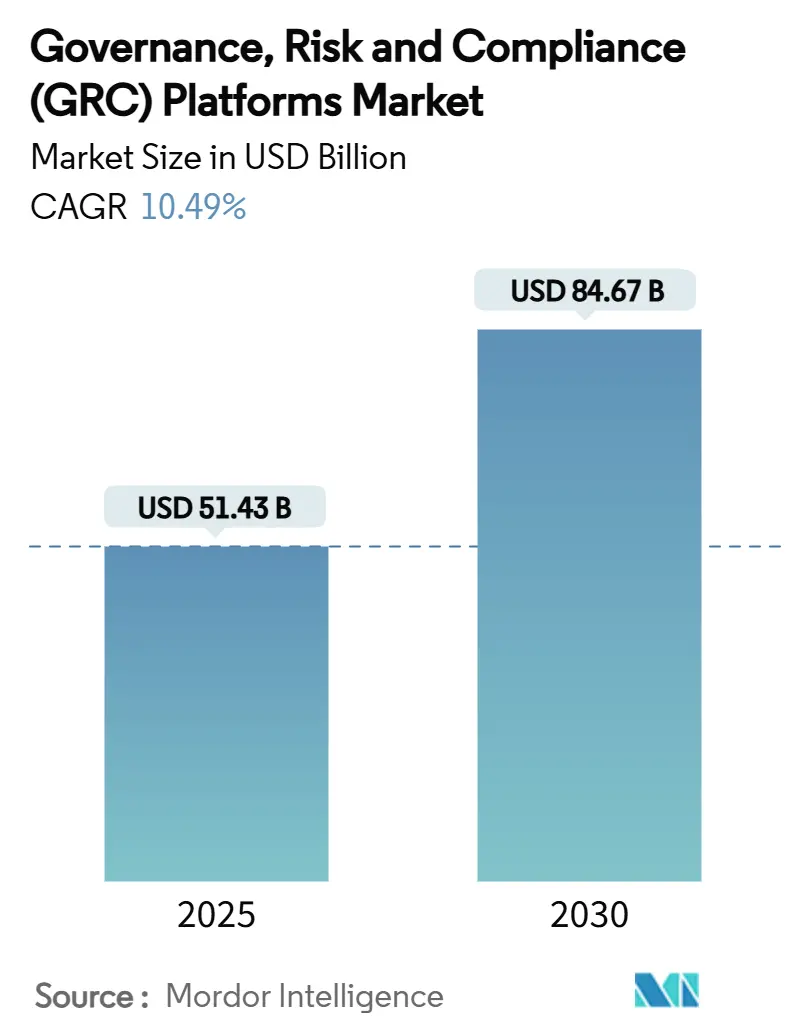

ガバナンス、リスク、コンプライアンス(GRC)プラットフォーム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の514.3億米ドルから、2030年には846.7億米ドルに達し、年平均成長率(CAGR)は10.49%と予測されています。市場はコンポーネント(ソフトウェアプラットフォーム、サービス)、展開モード(オンプレミス、クラウド)、組織規模(大企業、中小企業)、産業分野(BFSI、IT・通信、ヘルスケア・ライフサイエンスなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。現在、北米が最大の市場ですが、アジア太平洋地域が最も速い成長を遂げると予想されており、市場の集中度は低い状況です。

GRCプラットフォーム市場は、規制の複雑化、ESG開示の義務化、サイバーセキュリティ報告義務の強化といった要因により、単なるコストセンターではなく戦略的資産として再評価されています。AIを活用した予測分析は、プロアクティブなリスク軽減を可能にし、監査サイクルを短縮し、取締役会の意思決定を加速させています。クラウド展開は、分散型ワークフォースの普及と、総所有コストを最大35%削減するスケーラブルなアーキテクチャへの需要により、市場を牽引しています。また、30億米ドルを超える取引や10.5億ポンドの取引に代表されるプライベートエクイティ主導の統合が加速しており、統一されたガバナンスエコシステムへの需要に応えるためのプラットフォーム統合が進んでいます。現在の支出では北米が先行していますが、アジア太平洋地域は15.1%のCAGRで、デジタル化と規制の近代化が収束する中で、将来的に大きな成長を遂げると予測されています。

主要な市場セグメント別分析では、以下の点が挙げられます。

* コンポーネント別: 2024年にはソフトウェアプラットフォームが市場シェアの78.4%を占めましたが、サービスは2030年までに13.2%のCAGRで最も速い成長を記録すると予測されています。

* 展開モード別: クラウドソリューションは2024年にGRCプラットフォーム市場規模の67.3%を占め、2030年までに14.8%のCAGRで成長すると見込まれています。

* 組織規模別: 2024年には大企業がGRCプラットフォーム市場の62.3%を占めましたが、中小企業は2030年までに15.4%のCAGRを示すと予測されています。

* 産業分野別: 2024年にはBFSI(銀行・金融サービス・保険)が25.1%の収益シェアで市場をリードしましたが、ヘルスケア・ライフサイエンス分野は2030年までに16.1%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が41.2%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに17.5%のCAGRで最も急速な成長を遂げると予測されています。

このレポートは、ガバナンス、リスク、コンプライアンス(GRC)プラットフォーム市場に関する包括的な分析を提供しております。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の概要と成長予測:

GRCプラットフォーム市場は、2025年には514.3億ドル規模に達し、2030年までには846.7億ドルに成長すると予測されております。特に、アジア太平洋地域は規制の近代化とデジタル化の進展により、2030年までの年間平均成長率(CAGR)が15.1%と最も高い成長が見込まれています。展開モードでは、クラウド導入が2024年の需要の67.3%を占め、オンプレミスソリューションを上回るペースで普及が進んでいます。業界別では、データプライバシーや臨床ガバナンスの義務化を背景に、ヘルスケアおよびライフサイエンス分野が16.1%のCAGRで最も急速に成長すると予測されています。また、コンポーネント別では、導入の専門知識、監視管理、AIモデルのチューニングへの需要が高まることから、サービス部門が13.2%のCAGRでソフトウェアプラットフォームよりも速い成長を遂げると見られています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な規制の量と複雑さの増大。

* クラウドベースのGRCスイートの急速な採用。

* サイバーセキュリティとデータプライバシーに関する義務の統合。

* 統合されたESG(環境・社会・ガバナンス)-GRC報告に対する役員レベルでの需要。

* AIを活用した予測リスク分析の導入拡大。

* 実証可能なガバナンスに対する保険料インセンティブの存在。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 高い導入コストと既存システムとの統合コスト:プロジェクト予算に40〜60%を追加する可能性があり、これが最大の制約となっています。

* 熟練したGRC専門家の不足。

* ベンダー統合が進む中でのプラットフォームロックインへの懸念。

* AIアルゴリズムの透明性に関する精査が取引を遅らせる要因となっていること。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* コンポーネント別: ソフトウェアプラットフォーム、サービス。

* 展開モード別: オンプレミス、クラウド。

* 組織規模別: 大企業、中小企業(SMEs)。

* 業界垂直別: 銀行・金融サービス・保険(BFSI)、情報技術・通信、ヘルスケア・ライフサイエンス、製造、政府・公共部門、エネルギー・公益事業、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

競争環境:

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Diligent Corporation、NAVEX Global, Inc.、MetricStream, Inc.、Archer Integrated Risk Management (RSA Security LLC)、ServiceNow, Inc.など、主要な25社の企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

このレポートは、GRCプラットフォーム市場の現状と将来の動向を理解するための貴重な情報源となっております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な規制の量と複雑さの増大

- 4.2.2 クラウドベースのGRCスイートの急速な導入

- 4.2.3 サイバーセキュリティとデータプライバシー義務の統合

- 4.2.4 統合されたESG-GRC報告に対する役員レベルの需要

- 4.2.5 AI駆動型予測リスク分析の採用

- 4.2.6 実証可能なガバナンスに対する保険料インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高い導入コストとレガシー統合コスト

- 4.3.2 熟練したGRC専門家の不足

- 4.3.3 ベンダー統合におけるプラットフォームロックインの懸念

- 4.3.4 AIアルゴリズムの透明性に関する精査が取引を遅らせる

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェアプラットフォーム

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 業界別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 情報技術および通信

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業

- 5.4.5 政府および公共部門

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Diligent Corporation

- 6.4.2 NAVEX Global, Inc.

- 6.4.3 MetricStream, Inc.

- 6.4.4 Archer Integrated Risk Management (RSA Security LLC)

- 6.4.5 ServiceNow, Inc.

- 6.4.6 LogicManager, Inc.

- 6.4.7 AuditBoard, Inc.

- 6.4.8 LogicGate, Inc.

- 6.4.9 Riskonnect, Inc.

- 6.4.10 OneTrust, LLC

- 6.4.11 SAI360 Inc.

- 6.4.12 Ideagen Plc

- 6.4.13 IsoMetrix Software (Pty) Ltd.

- 6.4.14 360factors, Inc. (Predict360)

- 6.4.15 Wolters Kluwer N.V. (OneSumX)

- 6.4.16 Galvanize (Diligent Canada Inc.)

- 6.4.17 Resolver Inc.

- 6.4.18 Quantivate, LLC

- 6.4.19 ComplianceQuest, Inc.

- 6.4.20 Enablon S.A. (Wolters Kluwer)

- 6.4.21 Convercent by OneTrust

- 6.4.22 RiskWatch International, LLC

- 6.4.23 Sword GRC Limited

- 6.4.24 Intelex Technologies, ULC

- 6.4.25 RiskOptics, Inc. (formerly Reciprocity)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ガバナンス・リスク・コンプライアンス(GRC)プラットフォームは、現代の企業経営において不可欠なツールとして認識されています。このキーワードは、組織が直面する多様な課題に対し、統合的かつ戦略的なアプローチを提供するソフトウェアソリューションを指します。

# 定義

ガバナンス・リスク・コンプライアンス(GRC)プラットフォームとは、企業が「ガバナンス(Governance)」「リスク(Risk)」「コンプライアンス(Compliance)」の3つの領域を統合的に管理するためのソフトウェアシステムです。ガバナンスとは、組織の目標達成に向けた意思決定の枠組み、プロセス、および責任体制を指します。リスクとは、組織の目標達成を阻害する可能性のある不確実性や脅威を意味し、コンプライアンスとは、法令、規制、業界標準、内部ポリシーなどの遵守を指します。GRCプラットフォームは、これら3つの要素を個別に管理するのではなく、一元化されたシステム上で連携させることで、組織全体の透明性、効率性、およびレジリエンス(回復力)を高めることを目的としています。これにより、サイロ化された管理による非効率性や情報共有の不足を解消し、より迅速かつ的確な意思決定を支援します。

# 種類

GRCプラットフォームには、その機能範囲や導入形態によっていくつかの種類があります。

まず、機能範囲による分類では、「統合型GRCプラットフォーム」と「モジュール型GRCプラットフォーム」に大別されます。統合型は、ガバナンス、リスク、コンプライアンスの全ての機能を網羅的に提供し、組織全体のGRC戦略を包括的にサポートします。一方、モジュール型は、リスク管理、コンプライアンス管理、内部監査管理など、特定のGRC領域に特化したモジュールを提供し、企業のニーズに応じて必要な機能を選択・組み合わせることが可能です。

また、特定の業界の規制やリスクに特化した「業界特化型GRCプラットフォーム」も存在します。例えば、金融業界向けの金融規制対応、医療業界向けの個人情報保護規制対応など、専門的な要件に対応するものです。

導入形態による分類では、「オンプレミス型GRCプラットフォーム」と「クラウドベースGRCプラットフォーム(SaaS型)」があります。オンプレミス型は、企業が自社のサーバーにシステムを構築・運用する形態であり、高度なカスタマイズ性やセキュリティ管理が可能です。クラウドベース型は、ベンダーが提供するサービスをインターネット経由で利用する形態であり、導入コストの削減、運用負荷の軽減、スケーラビリティの高さが特徴です。近年では、柔軟性とコスト効率の観点から、クラウドベースのGRCプラットフォームが主流となりつつあります。

# 用途

GRCプラットフォームは、多岐にわたる企業活動においてその価値を発揮します。主な用途は以下の通りです。

* ガバナンス管理: 組織のポリシー、プロセス、内部統制の文書化、承認、配布、および改訂履歴の管理を行います。取締役会への報告や、組織構造の透明性確保にも貢献します。

* リスク管理: 企業が直面するあらゆるリスク(戦略リスク、オペレーショナルリスク、財務リスク、サイバーリスクなど)を特定、評価、分析、監視し、適切な軽減策を計画・実行します。エンタープライズリスク管理(ERM)のフレームワークをサポートし、リスクの可視化と優先順位付けを可能にします。

* コンプライアンス管理: 法令、規制、業界標準、内部ポリシーなどの遵守状況を追跡し、違反リスクを特定します。規制変更の監視、コンプライアンス要件のマッピング、従業員へのトレーニング管理、およびコンプライアンス報告書の作成を支援します。

* 内部監査管理: 監査計画の策定、監査の実施、発見事項の記録、是正措置の追跡、および監査報告書の作成プロセスを効率化します。監査証跡の管理により、透明性と説明責任を強化します。

* インシデント管理: セキュリティインシデント、コンプライアンス違反、倫理違反、ハラスメントなどの事象を報告、調査、対応、および解決するプロセスを管理します。これにより、迅速な対応と再発防止策の実施を支援します。

* ベンダーリスク管理(VRM): サードパーティベンダーがもたらすリスク(セキュリティ、コンプライアンス、オペレーションなど)を評価し、管理します。契約管理、デューデリジェンス、パフォーマンス監視を通じて、サプライチェーン全体のレジリエンスを高めます。

* データプライバシー管理: GDPR、CCPA、日本の個人情報保護法などのデータ保護規制への対応を支援します。個人データの収集、処理、保存に関するポリシーとプロセスの管理、同意管理、データ侵害通知プロセスの自動化などを行います。

* ポリシー管理: 組織全体のポリシーのライフサイクル(作成、承認、配布、従業員への周知、遵守状況の確認、改訂)を一元的に管理し、従業員が常に最新のポリシーにアクセスできる環境を提供します。

# 関連技術

GRCプラットフォームの機能性と効率性を高めるために、様々な先進技術が統合されています。

* AI(人工知能)/機械学習(ML): リスク予測、異常検知、規制文書の自動分析、コンプライアンス違反パターンの特定、インシデントの優先順位付けなどに活用されます。これにより、手作業による分析の負担を軽減し、より迅速かつ正確な意思決定を支援します。

* RPA(Robotic Process Automation): 定型的なコンプライアンスチェック、データ収集、レポート作成、規制変更の監視などの反復作業を自動化し、GRCプロセスの効率化と人的ミスの削減に貢献します。

* データ分析/ビジネスインテリジェンス(BI): GRCプラットフォームに蓄積された膨大なデータを分析し、リスクの傾向、コンプライアンスのパフォーマンス、内部統制の有効性などを可視化します。ダッシュボードやレポートを通じて、経営層がデータに基づいた意思決定を行えるよう支援します。

* クラウドコンピューティング: GRCプラットフォームの導入形態として主流であり、スケーラビリティ、アクセシビリティ、コスト効率、および迅速な展開を可能にします。SaaSモデルの普及により、中小企業でも高度なGRC機能を利用しやすくなっています。

* ブロックチェーン: 監査証跡の不変性、契約管理の透明性、サプライチェーンにおけるデータの信頼性向上など、特定のGRC領域での応用が期待されています。

* サイバーセキュリティ技術: GRCプラットフォーム自体がセキュリティリスクの管理ツールであると同時に、自身のセキュリティも極めて重要です。IDおよびアクセス管理(IAM)、セキュリティ情報およびイベント管理(SIEM)システムなどとの連携により、プラットフォームの安全性を確保し、サイバーリスク管理を強化します。

# 市場背景

GRCプラットフォームの市場は、近年急速な成長を遂げており、その背景には複数の要因があります。

* 規制の強化と複雑化: 世界中で企業活動に対する法規制(例:GDPR、SOX法、金融商品取引法、日本の個人情報保護法など)が厳格化し、その数も増加しています。企業はこれらの複雑な規制要件を遵守するために、より効率的かつ体系的な管理体制を必要としています。

* グローバル化の進展: 企業の事業活動が国境を越えるにつれて、多様な国の法規制や文化的な慣習に対応する必要が生じ、GRCの重要性が増しています。

* デジタル変革(DX)の加速: クラウド、AI、IoTなどの新技術の導入は、ビジネスの効率化とイノベーションを促進する一方で、サイバーセキュリティリスク、データプライバシーリスク、倫理的リスクといった新たなリスクを生み出しています。これらのリスクを適切に管理するためには、統合的なGRCアプローチが不可欠です。

* 企業不祥事の増加と社会からの要請: 企業による不祥事や不正行為が後を絶たず、企業倫理、透明性、説明責任に対する社会やステークホルダーからの要求がますます高まっています。GRCプラットフォームは、これらの要求に応えるための基盤となります。

* コスト削減と効率化への圧力: サイロ化されたGRC管理は、重複作業、情報共有の不足、人的ミスの発生などにより、非効率性と高コストを招きます。GRCプラットフォームは、これらの課題を解決し、運用コストの削減と効率化を実現します。

* ESG(環境・社会・ガバナンス)への注目: 投資家や消費者からのESG要素への関心が高まり、企業は環境保護、社会貢献、健全なガバナンス体制の構築を求められています。GRCプラットフォームは、特にガバナンスの側面でESG経営を支援するツールとして期待されています。

# 将来展望

GRCプラットフォームの将来は、技術革新と市場ニーズの変化によってさらに進化していくと予測されます。

* AI/MLのさらなる活用と予測分析の高度化: AIと機械学習は、リスクの予測、規制変更の影響分析、コンプライアンス違反の兆候検知において、より高度な能力を発揮するでしょう。リアルタイムでのリスク監視と自動化された対応策の提案により、プロアクティブなGRC管理が実現します。

* 統合の深化とエコシステムの拡大: GRCプラットフォームは、サイバーセキュリティ、ESG管理、サプライチェーン管理、品質管理など、他のエンタープライズシステムとの連携をさらに深め、より広範な企業リスク管理エコシステムの中核を担うようになるでしょう。

* クラウドネイティブ化の加速とSaaSモデルの普及: クラウドベースのGRCソリューションは、その柔軟性、スケーラビリティ、コスト効率の高さから、今後も市場の主流であり続けるでしょう。より多くのベンダーがSaaSモデルを提供し、中小企業を含む幅広い企業が高度なGRC機能を利用できるようになります。

* ユーザーエクスペリエンス(UX)の向上: 直感的で使いやすいインターフェース、モバイル対応の強化、パーソナライズされたダッシュボードなど、ユーザーエクスペリエンスの向上が図られ、GRC業務の効率性と従業員のエンゲージメントが高まるでしょう。

* レグテック(RegTech)との融合: 規制技術(RegTech)の進化を取り込み、規制要件の自動解釈、リアルタイムでのコンプライアンス監視、自動報告など、より動的で適応性の高いコンプライアンス管理が実現します。

* データ駆動型GRCの進化: より多くの内部および外部データを活用し、リスクとコンプライアンスに関する意思決定を支援するデータ駆動型のアプローチが強化されます。これにより、経営層はより客観的で根拠に基づいた戦略を立案できるようになります。

GRCプラットフォームは、単なる管理ツールではなく、企業が持続可能な成長を遂げ、社会からの信頼を維持するための戦略的な基盤として、その重要性を増していくことでしょう。