グローバル制吐剤市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

制吐剤市場レポートは、業界を薬物タイプ(セロトニン受容体拮抗薬、グルココルチコイドなど)、用途別(化学療法、胃腸炎など)、投与経路別(経口、非経口など)、流通チャネル別(病院薬局、小売薬局など)、および地域別(北米、欧州など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

制吐剤市場の概要

本レポートは、制吐剤市場の規模、成長トレンド、業界予測について詳細に分析したものです。市場は、薬剤タイプ(セロトニン受容体拮抗薬、グルココルチコイドなど)、用途(化学療法、胃腸炎など)、投与経路(経口、非経口など)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、ヨーロッパなど)にセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場概要

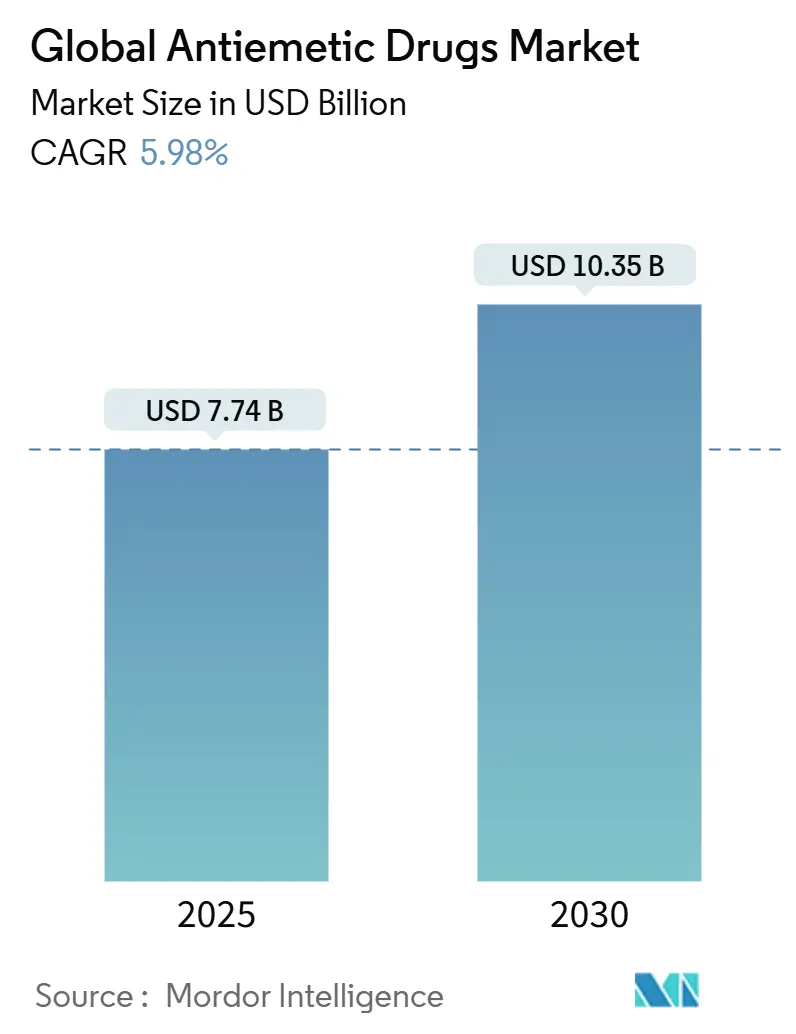

制吐剤市場は、2025年には77.4億米ドルに達し、2030年には103.5億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は5.98%です。この市場は、化学療法、手術、その他の状況における悪心・嘔吐の管理が依然として課題であるため、堅調な需要が続いています。世界的ながん発生率の安定した増加、術後ケアにおける5-HT₃拮抗薬の採用拡大、AIを活用した投与プラットフォームの登場などが、市場の成長を後押ししています。一方で、ジェネリック医薬品による価格圧力は、新興国市場での治療費を抑え、患者アクセスを拡大しています。デジタル薬局チャネルや外来輸液センターは、制吐剤が患者に届く方法を再構築し、新たな製品配置の機会を生み出しています。

市場の調査期間は2019年から2030年です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

主要なレポートのポイント(2024年実績と2030年予測)

* 薬剤タイプ別: セロトニン受容体拮抗薬が2024年に29.56%の収益シェアを占め、市場を牽引しました。ドーパミン受容体拮抗薬は2030年までに6.32%のCAGRで拡大すると予測されています。

* 投与経路別: 経口製剤が2024年に制吐剤市場シェアの43.56%を占めました。非経口製剤は2030年まで6.26%で成長すると予想されています。

* 用途別: 化学療法が2024年に制吐剤市場規模の32.55%を占めました。術後使用は2030年まで6.49%のCAGRで最も速く成長しています。

* 流通チャネル別: 小売薬局が2024年に収益の45.67%を占めました。オンライン薬局は2030年まで6.38%のCAGRで最高の成長が予測されています。

* 地域別: 北米が2024年に地域収益の38.78%を占めました。アジア太平洋地域は2030年まで6.74%のCAGRで最も速く成長すると予測されています。

市場のトレンドと洞察

推進要因

制吐剤市場の成長を牽引する主な要因は以下の通りです。

1. 化学療法誘発性悪心・嘔吐(CINV)の発生率上昇(CAGRへの影響度: +1.2%):

がん治療の件数が増加し続ける中、患者の最大40%が三剤併用予防療法にもかかわらず、ブレイクスルーCINVを経験しています。シスプラチンベースのプロトコルなどの高度催吐性レジメンが最も問題となります。北米や西ヨーロッパの高齢化人口は、多剤併用や代謝の遅さにより、より重篤な症状を経験しています。中国やインドでは、ガイドラインに基づいた制吐剤レジメンを日常的に組み込んだ包括的ながんセンターが拡大しており、需要をさらに押し上げています。

2. 術後悪心・嘔吐(PONV)に対する5-HT₃拮抗薬の臨床採用拡大(CAGRへの影響度: +0.8%):

手術患者の約3分の1がPONVを経験し、高リスクの腹腔鏡手術や婦人科手術では80%に達します。米国FDAは2024年10月に、開発者が併用薬理学的アプローチを追求することを奨励するドラフトガイダンスを発表しました。欧州のガイドラインでは、外来手術にパロノセトロンなどの長時間作用型5-HT₃拮抗薬が推奨されており、病院はこれらの新しい製剤を標準化する動きを見せています。

3. 新規制吐ターゲットへのR&D強化(CAGRへの影響度: +0.6%):

開発者は、従来の神経伝達物質遮断を超えたメカニズムを探索しています。GIP受容体作動薬やGFRAL-RET拮抗薬は、前臨床CINVモデルで初期の活性を示しています。武田薬品工業はTAK-105を第1相試験に進め、日本の企業は優れた薬物動態を持つ次世代NK₁拮抗薬を追求しています。

4. 外来輸液センターの拡大(CAGRへの影響度: +0.5%):

支払者は、施設費用を削減できるため、外来化学療法を好みます。輸液ネットワークは現在、催吐性リスク層に応じて制吐剤予防を自動推奨する電子発注システムに依存しています。効果的なCINV管理は、予定外の救急受診を減らし、1エピソードあたり数千ドルの節約につながり、処方集への順守を促進しています。

5. カンナビノイド系制吐剤の合法化による採用(CAGRへの影響度: +0.4%):

北米および一部のEU市場における合法化により、カンナビノイドベースの制吐剤の採用が進んでいます。

6. AI駆動型予測制吐剤投与ツールの普及(CAGRへの影響度: +0.3%):

AIを活用した予測制吐剤投与ツールは、アドヒアランスを向上させ、市場の成長に貢献しています。

抑制要因

制吐剤市場の成長を抑制する主な要因は以下の通りです。

1. ジェネリック医薬品との競合による価格浸食(CAGRへの影響度: -0.9%):

NK₁拮抗薬やセロトニン遮断薬の特許切れは、ジェネリック医薬品発売後2年以内に80%の価格下落を引き起こし、ブランド医薬品の利益率を圧迫し、病院の処方集を再構築しています。

2. 有害薬物反応による治療中止(CAGRへの影響度: -0.6%):

オランザピンによる鎮静やドーパミン遮断薬による錐体外路症状は、特に高齢患者において治療中止につながることがあります。特定の5-HT₃拮抗薬におけるQT延長の懸念は、心臓リスクのある患者群での使用をさらに制限しています。

3. APIサプライチェーンの脆弱性(CAGRへの影響度: -0.4%):

限られた中国の工場に集中するAPI(原薬)サプライチェーンの脆弱性は、世界的な供給に影響を与える可能性があります。

4. 非薬物療法(経口神経刺激ウェアラブル)の代替(CAGRへの影響度: -0.3%):

経口神経刺激ウェアラブルなどの非薬物療法が代替手段として登場し、特に北米やEUのテクノロジー志向の層で競争が生じています。

セグメント分析

薬剤タイプ別: セロトニン優位とドーパミンルネサンス

セロトニン受容体拮抗薬は、その信頼性の高い有効性と穏やかな安全性プロファイルにより、2024年に29.56%の収益シェアを占め、制吐剤市場を牽引しています。ドーパミン拮抗薬は、オランザピンが強力なブレイクスルー悪心緩和を提供するため、現在6.32%のCAGRで最も速い成長を示しています。NK₁拮抗薬は遅延期の悪心・嘔吐の主軸であり、グルココルチコイドは相乗効果を発揮します。GIP作動薬やカンナビノイド製剤などのイノベーションは「その他」のカテゴリーに含まれ、将来の差別化の可能性を示しています。

セロトニンクラスは病院や小売店で広く償還されており、代替障壁は低いです。ドーパミン拮抗薬は、標準的な予防療法が失敗した後でも強力な症状管理が評価される市場でシェアを伸ばしています。ジェネリック医薬品が普及するにつれて、セロトニン、ドーパミン、NK₁遮断を組み合わせたバランスの取れた多機序レジメンが臨床ガイドラインの基礎となり、単価が下落しても既存ブランドが販売量を維持する道筋を提供しています。

投与経路別: 経口投与の利便性がリーダーシップを牽引

経口投与は2024年に制吐剤市場の43.56%を占め、患者の好みと外来治療のトレンドにより、その優位性を拡大すると予想されています。錠剤や溶解性フィルムは、テレオンコロジープログラムに適しており、看護時間を削減します。非経口療法は、急性嘔吐時や経口摂取が不可能な場合に不可欠であり、最近の脂質乳剤注射剤は、より穏やかな注入部位プロファイルで迅速な発現を提供します。

経皮および長時間作用型注射製剤は、小規模ながら急速に革新が進む分野です。複数日間の化学療法期間をカバーするデポ製剤は、服薬負担を軽減し、オンボディポンプは個別化された滴定をサポートします。これらのプラットフォームは、アドヒアランスと支払意欲の両方を高め、メーカーが従来の製剤におけるジェネリック浸食を相殺するのに役立つ可能性があります。

用途別: 化学療法が主導し、術後使用が勢いを増す

化学療法は2024年に収益の32.55%を占め、現代のレジメンが依然として重度の悪心を引き起こすため、制吐剤市場規模の最大のシェアを維持しています。ガイドラインに基づいた三剤併用療法は、患者あたりの高い支出を支えています。術後使用は、日帰り手術の増加と、病院がPONV予防と入院期間短縮を関連付けることで、6.49%のCAGRで最も速く成長しています。

胃腸炎やその他の日常的な適応症は、価格に敏感であり、ジェネリック医薬品が優勢です。放射線誘発性悪心は、精密放射線治療レジメンが強化されるにつれて、わずかな注目を集めています。乗り物酔いや妊娠関連悪心は、ウェアラブル神経刺激デバイスとの競合が見られ、製薬会社は優れた忍容性プロファイルへの投資を促されています。

流通チャネル別: 小売薬局の優位性とデジタルディスラプション

小売薬局は、確立された店舗ネットワークと保険請求の恩恵を受け、2024年の売上の45.67%を占めました。しかし、オンライン薬局は、遠隔医療、電子処方箋、自宅配送の利便性により、6.38%のCAGRで成長しています。病院は非経口ブランドの処方決定において依然として影響力を持っていますが、外来輸液センターは専門流通業者から直接購入するケースが増えています。

統合された薬局給付および流通モデルは、垂直統合型企業がより鋭いリベート交渉を行うことを可能にし、利益プールを変化させています。患者直結型のデジタルポータルは、AI分析に利用されるアドヒアランスデータを収集し、メーカーがサポートサービスを調整し、ブランドロイヤルティを高めることを可能にしています。

地域分析

北米

北米は、高いがん治療量、ブランド医薬品に対する保険適用、AI支援型投与ソフトウェアの早期導入により、2024年に地域収益の38.78%を占めました。APONVIEやCINVANTIなどの米国FDA承認は、しばしば世界的な先例となり、ジェネリック医薬品が登場する前に最初の発売優位性をもたらします。しかし、薬局給付管理会社による集中的な価格交渉は、企業に臨床的差別化を証明するか、急な処方集割引のリスクを負うことを強いています。

アジア太平洋

アジア太平洋地域は、2030年まで6.74%のCAGRで最も速い成長を記録すると予測されています。日本はフォスネツピタントのような次世代NK₁拮抗薬の承認でイノベーションを促進し、中国のがんセンターの拡大は、国内のジェネリック医薬品調達圧力にもかかわらず、患者の治療開始数を増やしています。インドのバイオシミラー生産者は、低コストのオンダンセトロンやアプレピタントを供給し、ティア2都市への普及を拡大し、安定したユニット成長を支えています。

ヨーロッパ

ヨーロッパは、成熟しているものの安定した見通しを提供しています。EMA(欧州医薬品庁)の一元化された審査は、地域全体の発売を加速させますが、国レベルの医療技術評価(HTA)は明確な費用対効果を要求します。最近のESMO(欧州臨床腫瘍学会)ガイドラインの更新は、患者報告アウトカムを重視しており、メーカーにプレミアムティアを確保するために、より優れた忍容性を示すよう促しています。病院の入札では、制吐剤と化学療法契約が頻繁にバンドルされるため、サプライヤーは併用または長時間作用型製品を価値差別化要因として位置付けています。

競合状況

制吐剤市場の競争は中程度に集中しています。臨床ガイドラインが多剤併用レジメンを推奨しているため、単一企業が15%を超えるシェアを占めることはなく、収益は様々な作用機序とメーカーに分散しています。ファイザー、メルク、グラクソ・スミスクラインなどのグローバル大手は、ヘロン・セラピューティクスやアカシア・ファーマのような専門企業と競合しています。ブランド医薬品メーカーは、固定用量配合剤、徐放性注射剤、デジタルアドヒアランスプラットフォームで価値を守っています。

2027年までの特許切れは、NK₁およびセロトニンクラスの独占性を侵食し、収益を量販ジェネリック医薬品にシフトさせています。これに対応して、イノベーターはGIPやGFRAL-RET調節などの新しい生物学的ターゲットを狙い、オーファン指定や画期的新薬指定を獲得してより高い償還を確保しようとしています。デジタルアライアンスは、悪心リスクを予測し、個別化された投与を推奨するアプリを提供し、サービス指向の差別化を支えています。

地理的拡大は不可欠な手段です。多国籍企業は、中国やブラジルの現地パートナーに製剤をライセンス供与し、価格統制市場に参入しながらロイヤリティ収入を維持しています。米国のプライベートエクイティが支援する輸液ネットワークは、製品固有の供給契約を締結し、フルフィルメントサポートやリアルワールドエビデンスダッシュボードを提供する企業に優先的な配置を付与しています。サプライチェーンのレジリエンスも、中国のAPI工場に対する地政学的監視の中で信頼性の証として浮上しており、一部の企業はインドやヨーロッパで原料を二重調達する動きを見せています。

主要プレイヤー

制吐剤市場の主要プレイヤーには、以下の企業が含まれます(順不同)。

* ファイザー株式会社

* ジョンソン・エンド・ジョンソン・サービス株式会社

* メルク・アンド・カンパニー株式会社

* GSK plc

* サノフィS.A.

最近の業界動向

* 2025年2月: ヘロン・セラピューティクスは、CINVANTIとAPONVIEの売上増加に牽引され、2024年の収益が1億4,420万米ドルとなり、14%増加したと報告しました。

* 2025年1月: FDAは、Vanda社の胃不全麻痺治療薬TRADIPITANTカプセルに対し、安全性および有効性データが不十分であるとして完全回答書を発行しました。

* 2024年6月: EAファーマは、炎症性腸疾患治療薬である経口α4β7インテグリン拮抗薬EA1080をEnsho Therapeuticsからライセンス供与し、2025年に第2相試験を計画しています。

* 2024年10月: FDAは、PONV予防のための多機序薬物開発を奨励するドラフトガイダンスを発表しました。

本レポートは、制吐剤市場に関する包括的な分析を提供しています。

1. レポートの目的と範囲

本調査では、化学療法誘発性悪心嘔吐(CINV)、術後悪心嘔吐、胃腸炎、妊娠、乗り物酔いなどによって引き起こされる悪心や嘔吐を予防または治療する処方薬および市販薬を対象としています。市場規模は、世界の腫瘍学および外科手術量の95%以上を占める40カ国以上における、病院、小売、オンライン薬局を通じて流通するメーカー出荷額に基づいて算出されています。生姜サプリメント、指圧器具、医療用大麻(専門薬局のみで販売されるもの)は本評価の対象外です。

2. 市場の概要と予測

制吐剤市場は、2025年に77.4億米ドルと評価されており、2030年までに103.5億米ドルに達すると予測されています。

3. 市場の促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 化学療法誘発性悪心嘔吐(CINV)の発生率増加。

* 術後悪心に対する5-HT₃受容体拮抗薬の臨床採用拡大。

* 新規制吐ターゲットの特定に向けた研究開発の活発化。

* 制吐プロトコルを導入する外来輸液センターの拡大。

* カンナビノイド系制吐剤の合法化による普及。

* AIを活用した予測的制吐剤投与ツールの登場による服薬遵守率の向上。

4. 市場の抑制要因

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* ジェネリック医薬品との競合による価格浸食。

* 副作用による投薬中止。

* 中国の限られた工場に集中するAPI(原薬)サプライチェーンの脆弱性。

* 非薬物療法としての経口神経刺激ウェアラブルの台頭。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 薬剤タイプ別:

* セロトニン受容体拮抗薬、ドーパミン受容体拮抗薬、ニューロキニン-1(NK₁)受容体拮抗薬、グルココルチコイド、抗コリン薬、その他が含まれます。特にセロトニン受容体拮抗薬は2024年に29.56%のシェアを占め、収益を牽引しています。

* 用途別:

* 化学療法、胃腸炎、術後、その他に分類されます。術後悪心嘔吐のセグメントは、2030年まで年間平均成長率(CAGR)6.49%で最も急速に成長すると予測されています。

* 投与経路別:

* 経口、非経口、経皮その他があります。

* 流通チャネル別:

* 病院薬局、小売薬局、オンライン薬局が含まれます。オンライン薬局は、価格の透明性、宅配、遠隔医療との統合により、CAGR 6.38%で成長しています。

* 地域別:

* 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米に区分されます。アジア太平洋地域は、大規模な患者プールと医療費の増加により、CAGR 6.74%で最も急速に拡大すると予測されています。

6. 競争環境

競争環境の分析では、市場集中度や主要企業の市場シェアが評価されています。主要企業には、GlaxoSmithKline plc、Pfizer Inc.、Merck & Co., Inc.、Johnson & Johnson Services, Inc.、Sanofi、Novartis AG、Takeda Pharmaceutical Co. Ltd.、Eisai Co., Ltd.など、多数のグローバル製薬企業が含まれています。これらの企業は、ジェネリック医薬品の浸食に対抗するため、持続性製剤、配合剤、デジタル投与ツールへの投資を通じてブランド価値の維持を図っています。

7. 市場機会と将来展望

レポートは、市場における未開拓領域や満たされていないニーズについても評価し、将来の成長機会を提示しています。

8. 主要な質問への回答

* 現在の制吐剤市場規模は? 2025年に77.4億米ドル、2030年までに103.5億米ドルに達すると予測されています。

* 制吐剤市場で収益を牽引する薬剤クラスは? セロトニン受容体拮抗薬が2024年に29.56%のシェアでトップを占めています。

* 最も急速に成長している用途セグメントは? 術後悪心嘔吐が2030年までCAGR 6.49%で最も高い成長を示しています。

* オンライン薬局が勢いを増している理由は? デジタルチャネルは価格の透明性、宅配、遠隔医療との統合を提供し、CAGR 6.38%の成長を支えています。

* 最も急速に拡大する地域は? アジア太平洋地域は、大規模な患者プールと医療費の増加により、CAGR 6.74%で成長すると予測されています。

* 企業はジェネリック医薬品の浸食にどのように対抗していますか? 企業は、持続性製剤、配合剤、デジタル投与ツールに投資することでブランド価値の維持を図っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 化学療法誘発性悪心・嘔吐(CINV)の発生率の上昇

- 4.2.2 術後悪心に対する5-HT₃拮抗薬の臨床導入の増加

- 4.2.3 R&Dの強化と新規制吐剤標的の特定

- 4.2.4 制吐プロトコルを採用する外来点滴センターの拡大

- 4.2.5 合法化によるカンナビノイド系制吐剤の採用増加

- 4.2.6 AI駆動型予測制吐剤投与ツールによるアドヒアランスの向上

- 4.3 市場の阻害要因

- 4.3.1 ジェネリック競争による価格浸食

- 4.3.2 中止につながる薬物有害反応

- 4.3.3 限られた中国工場に集中するAPIサプライチェーンの脆弱性

- 4.3.4 非薬物代替品としての経口神経刺激ウェアラブル

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル価値)

- 5.1 薬剤の種類別

- 5.1.1 セロトニン受容体拮抗薬

- 5.1.2 ドーパミン受容体拮抗薬

- 5.1.3 ニューロキニン-1 (NK₁) 受容体拮抗薬

- 5.1.4 グルココルチコイド

- 5.1.5 抗コリン薬

- 5.1.6 その他

- 5.2 用途別

- 5.2.1 化学療法

- 5.2.2 胃腸炎

- 5.2.3 術後

- 5.2.4 その他

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 経皮その他

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 グラクソ・スミスクライン plc

- 6.3.2 ファイザー株式会社

- 6.3.3 メルク・アンド・カンパニー株式会社

- 6.3.4 ジョンソン・エンド・ジョンソン・サービス株式会社

- 6.3.5 サノフィ

- 6.3.6 ヒクマ・ファーマシューティカルズ plc

- 6.3.7 シプラ株式会社

- 6.3.8 ノバルティスAG

- 6.3.9 バクスター・インターナショナル株式会社

- 6.3.10 トレント・ファーマシューティカルズ株式会社

- 6.3.11 テバ製薬工業株式会社

- 6.3.12 アウロビンド・ファーマ株式会社

- 6.3.13 アッヴィ株式会社

- 6.3.14 バウシュ・ヘルス・カンパニーズ株式会社

- 6.3.15 エーザイ株式会社

- 6.3.16 ドクター・レディーズ・ラボラトリーズ株式会社

- 6.3.17 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.18 武田薬品工業株式会社

- 6.3.19 ルピン株式会社

- 6.3.20 フレゼニウス・カービAG

- *リストは網羅的ではありません

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル制吐剤について、その定義、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的にご説明いたします。

まず、グローバル制吐剤の定義から始めます。制吐剤とは、吐き気(悪心)や嘔吐といった不快な症状を抑制または予防するために用いられる薬剤の総称でございます。「グローバル」という言葉は、これらの薬剤が世界中で広く研究、開発、製造、そして使用されている現状を指し示しております。がん化学療法や手術、放射線治療、乗り物酔い、妊娠悪阻など、様々な原因によって引き起こされる悪心・嘔吐は、患者様のQOL(生活の質)を著しく低下させるため、その対策は医療現場において非常に重要視されております。グローバル制吐剤は、国際的なガイドラインに基づき、世界中の患者様に対して標準的な治療として提供されており、その市場規模や研究開発の動向も国際的な視点で捉えられております。

次に、制吐剤の種類についてご説明いたします。制吐剤には、その作用機序によっていくつかの主要なクラスが存在します。

一つ目は、セロトニン5-HT3受容体拮抗薬でございます。オンダンセトロン、グラニセトロン、パロノセトロンなどが代表的で、消化管や脳の化学受容体引き金帯(CTZ)に存在する5-HT3受容体をブロックすることで、悪心・嘔吐を抑制します。主に化学療法誘発性悪心・嘔吐(CINV)や術後悪心・嘔吐(PONV)の予防・治療に用いられます。

二つ目は、NK1受容体拮抗薬でございます。アプレピタント、ホスアプレピタント、ネツピタントなどがこれに該当し、P物質がNK1受容体に結合するのを阻害することで、特に遅発性のCINVに対して高い効果を発揮します。

三つ目は、ドーパミンD2受容体拮抗薬でございます。メトクロプラミドやドンペリドンなどが知られており、CTZのドーパミンD2受容体をブロックすることで制吐作用を示します。消化器疾患に伴う悪心や片頭痛関連の悪心などに使用されます。

四つ目は、ステロイドでございます。デキサメタゾンなどがCINVやPONVの予防において、他の制吐剤と併用されることが多く、その抗炎症作用や直接的な制吐作用が期待されます。

その他にも、乗り物酔いやめまいに対して用いられる抗ヒスタミン薬や抗コリン薬(ジフェンヒドラミン、スコポラミンなど)、化学療法に伴う予期性悪心や不安の軽減に用いられるベンゾジアゼピン系薬剤(ロラゼパムなど)、一部の国で難治性CINVに対して承認されているカンナビノイド系薬剤(ドロナビノールなど)など、多岐にわたる薬剤が制吐剤として活用されております。

これらの制吐剤は、様々な用途で活用されております。最も重要な用途の一つは、がん化学療法誘発性悪心・嘔吐(CINV)の予防と治療でございます。がん治療の継続性を確保し、患者様の苦痛を軽減するために不可欠です。また、手術後の麻酔や鎮痛薬によって引き起こされる術後悪心・嘔吐(PONV)の管理も重要な用途でございます。放射線療法誘発性悪心・嘔吐(RINV)、乗り物酔い、妊娠初期のつわり、消化器疾患(胃腸炎、胃食道逆流症など)、片頭痛に伴う悪心・嘔吐、オピオイド鎮痛薬の副作用としての悪心・嘔吐など、その適用範囲は非常に広範にわたります。

グローバル制吐剤の発展には、様々な関連技術が貢献しております。薬剤の投与方法を改善するドラッグデリバリーシステム(DDS)はその一つで、持続放出製剤、口腔内崩壊錠、経皮吸収型製剤、長時間作用型注射剤などが開発され、患者様の利便性向上や服薬アドヒアランスの改善に寄与しております。また、悪心・嘔吐のリスクや治療効果を予測するためのバイオマーカー開発、薬剤の代謝に関わる遺伝子多型解析は、個別化医療の実現に向けた重要な技術でございます。近年では、デジタルヘルス技術やウェアラブルデバイスを活用し、患者様の症状をリアルタイムでモニタリングしたり、患者報告アウトカム(PRO)を収集したりする取り組みも進んでおります。さらに、AIや機械学習は、新薬候補の探索、臨床試験デザインの最適化、個別化治療戦略の立案など、研究開発のあらゆる段階でその可能性が探られております。複数の作用機序を持つ薬剤を組み合わせる併用療法も、より強力な制吐効果と副作用の軽減を目指す重要な戦略として確立されております。

グローバル制吐剤の市場背景は、いくつかの要因によって形成されております。世界的ながん患者数の増加、手術件数の増加、そして高齢化社会の進展は、悪心・嘔吐の発生リスクを高め、制吐剤の需要を継続的に押し上げております。北米や欧州が主要な市場である一方で、アジア太平洋地域などの新興市場も経済成長と医療アクセスの改善に伴い、著しい成長を見せております。主要な製薬企業が研究開発を牽引しておりますが、特許切れに伴い、安価なジェネリック医薬品が市場に広く普及し、医療費の抑制にも貢献しております。しかしながら、既存の薬剤では効果が不十分な難治性悪心・嘔吐、特に遅発性CINVやオピオイド誘発性悪心・嘔吐など、依然として満たされていない医療ニーズ(アンメットニーズ)も存在しており、新規作用機序を持つ薬剤の探索や既存薬の改良、併用療法の最適化に向けた研究開発が活発に行われております。

最後に、グローバル制吐剤の将来展望について述べさせていただきます。今後は、個別化医療のさらなる進展が期待されます。患者様の遺伝子情報やバイオマーカーに基づいて、悪心・嘔吐のリスクを事前に評価し、最適な制吐剤の種類や投与量を決定することで、より効果的かつ副作用の少ない治療が実現されるでしょう。また、既存薬で効果が不十分な患者様に対応するため、新規作用機序を持つ薬剤の開発が引き続き重要な課題となります。非薬物療法、例えば鍼灸、アロマセラピー、認知行動療法などと薬物療法を統合することで、より包括的な悪心・嘔吐管理が可能になるかもしれません。デジタル技術の活用は、症状の自己管理、服薬アドヒアランスの向上、患者教育、そして遠隔医療における症状モニタリングにおいて、その役割を拡大していくと考えられます。小児や高齢者といった特定の年齢層に特化した製剤や投与方法の開発、副作用の少ない薬剤の開発も、今後の重要な研究開発テーマでございます。さらに、途上国における制吐剤へのアクセス改善も、グローバルな視点から取り組むべき課題であり、世界中の患者様が適切な治療を受けられるような環境整備が求められております。悪心・嘔吐の発症を未然に防ぐための予防的アプローチの強化も、将来的な目標の一つでございます。これらの進展により、悪心・嘔吐に苦しむ患者様のQOLがさらに向上することが期待されます。