LNG貯蔵タンク市場の市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

LNG貯蔵タンク市場レポートは、封じ込めタイプ(全封じ込めタンク、メンブレンタンクなど)、タンクタイプ(タイプA、タイプB、タイプC)、材料(9%ニッケル鋼、アルミニウム合金など)、設置場所(陸上固定タンク、海上FLNG/FSRUタンクなど)、用途(輸入・再ガス化ターミナル、海上バンカリング施設など)、および地域(北米、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LNG貯蔵タンク市場の概要

本レポートは、LNG貯蔵タンク市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、封じ込めタイプ(完全封じ込めタンク、メンブレンタンクなど)、タンクタイプ(Type-A、Type-B、Type-C)、材料(9%ニッケル鋼、アルミニウム合金など)、設置場所(陸上固定タンク、洋上FLNG/FSRUタンクなど)、用途(輸入・再ガス化ターミナル、船舶燃料供給施設など)、および地域(北米、アジア太平洋など)によってセグメント化されています。

市場規模と成長予測

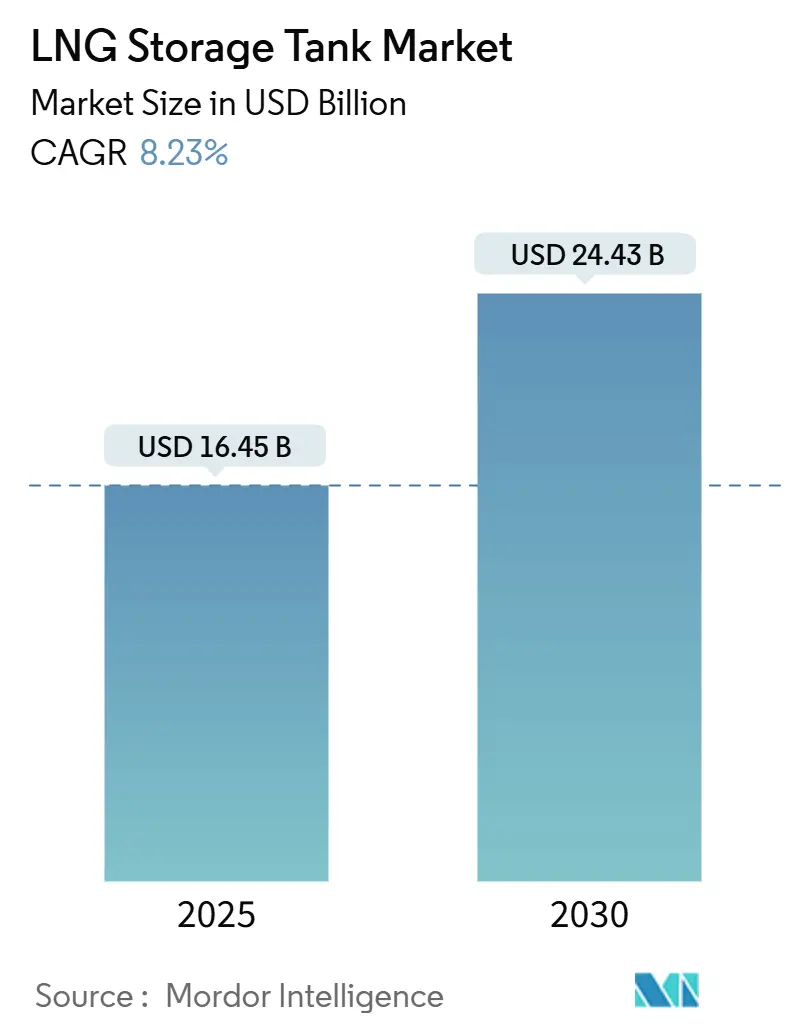

LNG貯蔵タンク市場は、2025年には164.5億米ドルと推定され、2030年には244.3億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は8.23%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場分析のハイライト

LNG貿易量の増加、LNG燃料船の普及拡大、アジア太平洋地域における供給安定性への注力などが、新たなタンクファームや浮体式システムへの着実な設備投資を後押ししています。船舶に対する硫黄排出規制の強化、浮体式貯蔵・再ガス化設備(FSRU)の急速な成長、9%ニッケル溶接の自動化などが、プロジェクト期間の短縮と生涯リスクの低減に貢献しています。特にメンブレン設計におけるモジュール式プレハブ化は、遠隔地のプロジェクトサイトや中規模ハブの実現を可能にしています。一方で、鉄鋼およびニッケル価格の変動や、沿岸部の許認可手続きの長期化が主な逆風となっていますが、ガスを移行燃料とする長期的な政策支援により、LNG貯蔵タンク市場は堅調な推移を続けると見られています。

主要なレポートのポイント

* 封じ込めタイプ別: 完全封じ込めシステムが2024年に42.23%の市場シェアを占め、メンブレンタンクは2030年までに11.36%のCAGRで拡大すると予測されています。

* タンク形状別: Type-A角型タンクが2024年に39.56%の市場シェアを占め、Type-C円筒型タンクは10.34%のCAGRで最も速い成長を記録すると予測されています。

* 材料別: 9%ニッケル鋼が2024年に52.34%の収益を占め、アルミニウム合金は2030年までに11.23%のCAGRで成長すると予測されています。

* 設置場所別: 陸上固定タンクが2024年に66.12%のシェアで優位に立ち、洋上FLNG/FSRUユニットは13.67%のCAGRで増加すると予測されています。

* 用途別: 輸入・再ガス化ターミナルが2024年に43.12%の市場シェアを占め、船舶燃料供給施設は11.23%のCAGRで進展しています。

* 地域別: アジア太平洋地域が2024年に44.56%の収益を占め、9.11%のCAGRで最も急速な地域拡大を示すと予想されています。

市場のトレンドと洞察(推進要因)

* 海運脱炭素化のためのLNGバンカリングインフラの拡大: 国際海事機関(IMO)の排出規制により、船主はLNG推進船への移行を進めており、シンガポール、ロッテルダム、米国湾岸などで大規模なバンカリング拠点の開発が促進されています。これにより、急速なサイクル負荷に耐えうる高圧Type-Cタンクの需要が高まっています。

* 浮体式LNG輸入ターミナル(FSRU)の成長: 2022年のエネルギーショック後、緊急の供給ギャップに直面する国々はFSRUを好んでおり、その建設期間は陸上ターミナルよりも大幅に短いです。パキスタン、エジプト、ドイツなどで新規ユニットが発注されており、その携帯性と許認可要件の低さが示されています。浮体式船体の動的な動きに適した封じ込めシステム、特にメンブレン型が強く求められています。

* アジアのガス需要とエネルギー安全保障政策の急増: 日本の戦略的LNG備蓄計画や中国の2030年までに550億立方メートルの貯蔵目標が、地域の調達サイクルを再構築しています。中国沿岸で建設中の巨大な23万m³タンクは、完全封じ込めタンクの継続的な需要を示しています。インドもエンノールでの容量を倍増させ、LNGの国内ミックスにおけるシェアを高めています。

* 9%ニッケル極低温溶接ロボットの採用: レーザー誘導ロボット溶接は、9%ニッケル接合部の作業時間と欠陥率を削減しています。アジアの造船所が多軸ロボットの導入を主導し、カタールエナジーの運搬船の受注残の実行を加速させています。

* モジュール式プレハブ陸上メンブレンタンク: 遠隔地のプロジェクトサイトや中規模ハブの実現を可能にしています。

* 小型LNGサテライトハブによるType-C需要の増加: 遠隔地での早期導入により、Type-Cタンクの需要が高まっています。

市場のトレンドと洞察(抑制要因)

* 鉄鋼およびニッケル価格の変動: 9%までのニッケル含有量は、原材料価格の変動を主要なコスト要因としています。2024年にはスポットニッケル価格が35%以上変動しており、18万m³の完全封じ込めタンクでは、プレートコストがEPC(設計・調達・建設)価値の45%に達することもあります。

* 沿岸タンクファームの許認可遅延: 北米では、郡レベルおよび連邦レベルの審査が浚渫、湿地、先住民の土地に関する協議を調整する必要があり、テキサスLNGのようなプロジェクトは2029年以降に初ガスを延期しています。欧州でも同様の反対に直面しており、環境団体がドイツの沿岸ターミナルに異議を唱えています。

* 新興の地下LNG貯蔵代替案: 欧州や北米でパイロットプロジェクトが進行中ですが、まだ主流ではありません。

* メンブレンタンクの特許訴訟によるサプライヤー基盤の縮小: 主要な造船国に集中しており、新規参入を阻害する可能性があります。

セグメント分析

* 封じ込めタイプ別: 完全封じ込めシステムは、その堅牢な安全性と規制上の信頼性から、2024年の収益の42.23%を占めました。一方、浮体式およびモジュール式プロジェクトで好まれるメンブレンタンクは、より迅速な組み立てと優れた容積効率を反映し、2030年までに11.36%のCAGRで成長すると予測されています。

* タンクタイプ別: Type-A角型タンクは、その高い空間効率から、土地が限られたターミナルで優位に立ち、2024年に39.56%のシェアを占めました。しかし、小型の流通ネットワークやバンカリングハブは、Type-C円筒型タンクを10.34%のCAGRで推進しています。

* 材料別: 9%ニッケル鋼は、極低温での耐久性と溶接性の高さから、2024年の収益の52.34%を占める標準材料です。しかし、ニッケル価格の変動により代替材料の開発が促進されており、アルミニウム合金は、軽量化が求められる船舶用球形タンクや移動式ISOコンテナで支持を集め、11.23%のCAGRで成長すると予測されています。

* 設置場所別: 陸上タンクは、既存の桟橋ネットワーク、シンプルなメンテナンス、統合されたパイプライン接続により、2024年の売上高の66.12%を占めました。一方、洋上FLNGおよびFSRU容量は、土地利用の対立なしに迅速な供給を求める国々によって推進され、13.67%のCAGRで進展しています。

* 用途別: 輸入・再ガス化複合施設は、欧州のパイプラインガスからの多角化とアジアの容量追加に支えられ、2024年に43.12%のシェアを維持しました。船舶燃料供給貯蔵は、IMOの硫黄および温室効果ガス排出規制の強化と、LNG二元燃料コンテナ船およびタンカーの増加により、11.23%のCAGRで上昇しています。

地域分析

* アジア太平洋: 2024年には世界の収益の44.56%を占め、2030年までに9.11%のCAGRで成長する見込みです。中国はスポット市場の変動から身を守るため、複数の22万m³完全封じ込めタンクを備えた30以上の新規ターミナルを建設中です。日本の戦略的備蓄計画も貯蔵需要を増加させています。インドは東海岸の容量を倍増させ、浮体式貯蔵の利用を奨励しています。

* 欧州: 2021年から2024年末までに輸入容量が34%増加し、ドイツ、フランス、オランダが緊急FSRUを設置しました。将来の水素やアンモニア混合ガスに対応するための陸上タンクの増設も承認されています。

* 北米: 最も多くのプロジェクトが計画されていますが、訴訟や連邦政府の審査による課題に直面し、建設スケジュールが遅延しています。

* 中東およびアフリカ: 新たな成長極として浮上しています。カタールのノースフィールド拡張は、増設される生産ラインに対応するための新たなタンク容量を必要とし、UAEのルワイスプロジェクトでは2029年までに2基の20万m³極低温タンクのEPC契約が締結されました。アフリカのFLNGの波は、コンゴ、モーリタニア、セネガルに多列メンブレンタンクを備えた浮体式船体をもたらすでしょう。

競争環境

業界は中程度の集中度を示しており、5つの確立されたサプライヤーが設置容量の70%強を支配しています。最近の取引では、Mason CapitalによるCB&Iの貯蔵部門の買収など、再編が見られます。GTTは技術アップグレードと承認を通じてメンブレン技術の独占を強化し、次世代運搬船の受注を確保しています。Chart Industriesは、冷箱モジュールとプレハブタンクで競争力を示しています。

戦略的提携は、垂直統合と多角化への動きを示しています。川崎重工業とCB&Iは液化水素封じ込めに関して協力し、2030年以降の低炭素燃料市場に備えています。サプライヤーは上流の合金生産者との提携を通じてニッケルリスクをヘッジし、造船所は自動溶接に投資して生産量を増やしています。特許紛争は不確実性要因であり、長期化すれば新規参入を阻害し、知的財産が少数のライセンサーに集中する可能性があります。

地域的な挑戦者もバリューチェーンを上昇しています。韓国の造船会社は政府の支援を活用してメンブレンパネルを自社で製造し、より多くの利益を獲得しています。中国の製造業者は9%ニッケルプレートの圧延能力を拡大し、国内のメガプロジェクトの納期を短縮しています。

主要企業

* Chart Industries Inc.

* CIMC Enric

* Linde plc

* McDermott (CB&I Storage)

* IHI Corporation

最近の業界動向

* 2025年7月: 米国の液化天然ガス(LNG)生産者であるVenture Globalは、マレーシアの国営石油・ガス大手Petronasの子会社であるPetronas LNGと複数年間の売買契約(SPA)を締結しました。

* 2025年7月: Coastal Bend LNGは、米国テキサス湾岸で年間2250万トンの液化天然ガス生産・輸出施設の開発を開始しました。

* 2025年5月: 中国東部の浙江省舟山市で、中国(浙江)パイロット自由貿易区内に初の保税液化天然ガス(LNG)貯蔵施設が開設されました。

* 2025年1月: エンジニアリング会社であるCB&Iは、アラブ首長国連邦アブダビのルワイスLNGプロジェクトにおける2基の極低温タンクの設計・調達・建設(EPC)一括契約を獲得しました。

LNG貯蔵タンク市場に関する本レポートは、世界の液化天然ガス貯蔵タンク市場の現状と将来展望を詳細に分析しています。LNG貯蔵タンクは、地上、地下、またはLNG運搬船に設置され、内側の容器にLNGを、外側の容器に断熱材を収める二重構造が特徴です。

市場規模は、2025年に164.5億米ドルに達し、2030年には244.3億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が最も高い需要を誇り、2024年には世界収益の44.56%を占め、2030年まで年平均成長率9.11%で堅調に成長する見込みです。

市場の主要な成長要因としては、海洋脱炭素化に向けたLNGバンカリングインフラの拡大、浮体式LNG輸入ターミナル(FSRU)の増加、アジアにおけるガス需要の急増とエネルギー安全保障政策の推進が挙げられます。特にFSRUは、建設期間を2年未満に短縮し、各国に迅速な輸入能力を提供することで、オフショアタンク需要を年平均13.67%で押し上げています。また、9%ニッケル極低温溶接ロボットの採用や、モジュール式プレハブ地上メンブレンタンクの導入といった技術革新も市場を牽引しています。小型LNGサテライトハブの普及は、高圧対応とボイルオフ損失の低減に優れる真空断熱Type-C円筒タンクの需要を促進しています。貯蔵タイプ別では、優れた省スペース性と迅速な設置が可能なメンブレンタンクが、他のタイプを上回る年平均11.36%で成長しています。

一方で、市場の抑制要因も存在します。鉄鋼およびニッケル価格の変動は、タンク製造コストに大きな影響を与え、特にニッケルはタンク総費用のほぼ半分を占める可能性があり、EPC(設計・調達・建設)マージンを圧迫しています。沿岸タンクファームの許認可遅延や、新たな地下LNG貯蔵代替案の出現、メンブレンタンクの特許訴訟によるサプライヤー基盤の狭まりも課題となっています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 貯蔵タイプ別: フルコンテインメント、シングルコンテインメント、メンブレン、地中/極低温コンクリートタンク。

* タンクタイプ別: Type-A(角型)、Type-B(球型)、Type-C(円筒型、真空断熱)。

* 材料別: 炭素鋼、9%ニッケル鋼、アルミニウム合金、プレストレストコンクリート。

* 設置場所別: 陸上固定タンク、オフショアFLNG/FSRUタンク、LNGバンカリングバージ。

* 用途別: 液化プラント、輸入・再ガス化ターミナル、ピークシェービング・サテライトプラント、船舶バンカリング施設。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が提供されており、Chart Industries Inc.、CIMC Enric、Linde plc、IHI Corporation、Wärtsilä Oyj、Samsung Heavy Industries、Mitsubishi Heavy Industries、KOGAS Tech、Air Water Inc.、GTTなど、主要20社の企業プロファイルが詳細に記述されています。

また、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の全体像を把握し、将来の市場機会と課題についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 海洋脱炭素化のためのLNGバンカリングインフラの拡大

- 4.2.2 浮体式LNG輸入ターミナル(FSRU)の増加

- 4.2.3 アジアのガス需要の急増とエネルギー安全保障政策

- 4.2.4 9%ニッケル極低温溶接ロボットの採用

- 4.2.5 モジュール式プレハブ地上メンブレンタンク

- 4.2.6 小型LNGサテライトハブによるタイプC需要の増加

- 4.3 市場の阻害要因

- 4.3.1 鉄鋼およびニッケル価格の変動

- 4.3.2 沿岸タンクファームの許可遅延

- 4.3.3 新たな地下LNG貯蔵代替案

- 4.3.4 メンブレンタンク特許訴訟によるサプライヤー基盤の縮小

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 封じ込めタイプ別

- 5.1.1 全面封じ込めタンク

- 5.1.2 単一封じ込めタンク

- 5.1.3 メンブレンタンク

- 5.1.4 地中式/極低温コンクリートタンク

- 5.2 タンクタイプ別

- 5.2.1 タイプA(角型)

- 5.2.2 タイプB(球型)

- 5.2.3 タイプC(円筒型、真空断熱)

- 5.3 材料別

- 5.3.1 炭素鋼

- 5.3.2 9%ニッケル鋼

- 5.3.3 アルミニウム合金

- 5.3.4 プレストレストコンクリート

- 5.4 場所別

- 5.4.1 陸上固定タンク

- 5.4.2 洋上FLNG/FSRUタンク

- 5.4.3 LNGバンカリングバージ

- 5.5 用途別

- 5.5.1 液化プラント

- 5.5.2 輸入・再ガス化ターミナル

- 5.5.3 ピークシェービング・サテライトプラント

- 5.5.4 海上バンカリング施設

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 シンガポール

- 5.6.3.6 マレーシア

- 5.6.3.7 オーストラリア

- 5.6.3.8 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 チャート・インダストリーズ社

- 6.4.2 中国国際海運コンテナ(CIMCエンリック)

- 6.4.3 リンデplc

- 6.4.4 マクダーモット・インターナショナル

- 6.4.5 IHI株式会社

- 6.4.6 ヴァルチラ Oyj

- 6.4.7 サムスン重工業

- 6.4.8 三菱重工業

- 6.4.9 KOGASテック

- 6.4.10 エア・ウォーター株式会社

- 6.4.11 Isısan A.Ş.

- 6.4.12 Cryolor SA

- 6.4.13 INOXインディア社

- 6.4.14 ウィソン・オフショア&マリン

- 6.4.15 サイペム SpA

- 6.4.16 テクニップ・エナジーズ

- 6.4.17 ヴィクタウリック・カンパニー

- 6.4.18 ファイブス

- 6.4.19 CSIC滬東中華

- 6.4.20 GTT(ガストランスポート&テクニガス)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

LNG貯蔵タンクは、液化天然ガス(Liquefied Natural Gas, LNG)を極低温状態(約-162℃)で安全かつ効率的に貯蔵するための特殊な設備です。天然ガスは、気体の状態では体積が非常に大きいため、輸送や貯蔵の効率を高めるために冷却・液化されます。この液化により、体積は約600分の1にまで圧縮され、大量のエネルギーをコンパクトに貯蔵・運搬することが可能となります。LNG貯蔵タンクは、この極低温状態を維持し、外部からの熱侵入を最小限に抑えるための高度な断熱構造と、LNGの特性に対応した特殊な材料で設計されています。その役割は、LNGサプライチェーンにおいて、生産地から消費地への安定供給を支える上で不可欠なものです。

LNG貯蔵タンクには、その設置場所や構造、容量によっていくつかの種類があります。最も一般的なのは「地上式タンク」で、これは地盤上に設置される円筒形のタンクです。地上式タンクはさらに、安全性に応じて「フルコンテインメント型」「ダブルコンテインメント型」「シングルコンテインメント型」に分類されます。フルコンテインメント型は、内槽と外槽の間にコンクリート製の外壁と屋根を持つ構造で、万一内槽からLNGが漏洩した場合でも、外壁が完全に封じ込めるため、最も高い安全性を誇ります。ダブルコンテインメント型は、内槽と外槽がともに鋼製で、外槽が内槽からの漏洩を封じ込める構造です。シングルコンテインメント型は、内槽のみがLNGを貯蔵し、外槽は断熱材を保持する役割を果たすもので、安全性は他の二つに劣るため、新規建設ではあまり採用されません。次に、「地下式タンク」や「半地下式タンク」があります。これらは、タンクの一部または全体を地中に埋設するタイプで、景観への配慮や、外部からの衝撃に対する安全性の向上、省スペース化といった利点があります。ただし、建設コストが高くなる傾向があります。また、LNG船で採用されることが多い「メンブレン型タンク」も、陸上貯蔵タンクとして一部で利用されています。これは、薄い金属膜(メンブレン)でLNGを保持し、その外側に断熱材と支持構造を設ける方式です。さらに、小規模な需要に対応するため、サテライト基地や船舶燃料供給(バンカリング)向けに、より小型で移動可能な「小型LNG貯蔵タンク」も普及が進んでいます。

LNG貯蔵タンクの主な用途は多岐にわたります。最も重要なのは、LNG受入基地における貯蔵です。海外からLNG船で輸送されてきたLNGは、まず受入基地の大型貯蔵タンクに貯蔵され、その後、気化されてパイプラインを通じて都市ガスや発電所の燃料として供給されます。発電所では、LNGを燃料とする火力発電の燃料貯蔵施設として利用され、電力の安定供給に貢献しています。また、都市ガス会社では、需要の変動に対応するためのピークシェービングや、災害時のバックアップ燃料としてLNG貯蔵タンクが活用されます。産業施設においても、工場や化学プラントの燃料としてLNGが利用されるケースが増えており、そのための貯蔵設備が設けられています。近年では、船舶の燃料としてLNGを利用する「LNGバンカリング」の需要が高まっており、港湾施設にLNG貯蔵タンクが設置され、LNG燃料船への供給拠点となっています。さらに、パイプラインが整備されていない地域や離島へのエネルギー供給手段として、LNGをタンクローリーで輸送し、現地で貯蔵・気化して利用する「サテライト基地」にも小型のLNG貯蔵タンクが不可欠です。

LNG貯蔵タンクの運用には、様々な関連技術が用いられています。まず、極低温環境に耐えうる「極低温材料」の選定が重要です。内槽には、9%ニッケル鋼やステンレス鋼、アルミニウム合金などが使用されます。次に、外部からの熱侵入を防ぎ、LNGの蒸発(ボイルオフガス、BOG)を最小限に抑えるための「高性能断熱技術」が不可欠です。パーライト、グラスウール、真空断熱材などが用いられ、タンクの効率を向上させています。発生したBOGは、そのまま大気中に放出するのではなく、「BOG処理技術」によって有効活用されます。具体的には、再液化装置でLNGに戻してタンクに戻したり、コンプレッサーで昇圧してパイプラインに送出したり、あるいは基地内の燃料として利用したりします。安全性確保のためには、「高度な安全システム」が組み込まれています。漏洩検知システム、火災報知・消火設備、過圧防止のための安全弁、緊急遮断システムなどが挙げられます。特に地震の多い日本では、高い「耐震設計技術」が求められ、免震構造や制震構造が採用されることもあります。また、タンク内の温度、圧力、液位などを常時監視し、異常を早期に検知・対応するための「監視制御技術」も重要です。

LNG貯蔵タンクの市場背景は、世界のエネルギー情勢と密接に関連しています。地球温暖化対策として、石炭や石油に比べて燃焼時のCO2排出量が少ない天然ガスへの転換が進んでおり、LNGの需要は世界的に増加傾向にあります。特に、経済成長が著しいアジア地域(中国、インド、東南アジアなど)では、エネルギー需要の増加と環境規制の強化がLNG需要を牽引しています。また、エネルギー安全保障の観点から、供給源の多様化を図る動きもLNGの重要性を高めています。ロシア・ウクライナ情勢以降、欧州ではロシア産パイプラインガスの代替としてLNGの輸入が急増し、新たなLNG受入基地の建設や既存施設の拡張が活発化しています。このような背景から、LNG貯蔵タンクの建設や増設への投資が世界各地で進んでおり、市場は堅調に推移しています。技術面では、より大容量で安全性の高いタンクの需要が高まっており、建設技術や材料技術の進化が市場を支えています。

将来展望として、LNG貯蔵タンクは今後もエネルギーインフラの重要な要素であり続けるでしょう。脱炭素化の動きが加速する中で、天然ガスは再生可能エネルギーへの移行期間における「ブリッジ燃料」としての役割が期待されています。将来的には、バイオLNG(生物資源由来のLNG)や合成LNG(CO2と水素から製造されるLNG)といったカーボンニュートラルなLNGの導入が進む可能性があり、既存のLNG貯蔵・供給インフラがこれらの新燃料の受け入れにも活用されることが見込まれます。タンクの大容量化はさらに進み、経済性と効率性が追求されるでしょう。また、安全性と環境性能のさらなる向上は、技術開発の重要なテーマです。地震や津波などの自然災害に対するレジリエンス強化、BOGの排出ゼロを目指す技術、AIを活用した予知保全や最適運用なども進展すると考えられます。さらに、小型LNGの需要拡大に伴い、船舶燃料供給や地域分散型エネルギーシステムにおける小型貯蔵タンクの役割も増大するでしょう。LNG貯蔵タンクは、エネルギー転換期において、安定供給と環境負荷低減の両面から、その重要性を高めていくと予想されます。