宇宙極低温市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

宇宙極低温市場レポートは、業界を冷却タイプ別(高温クーラー、低温クーラー)、用途別(地球観測、通信アプリケーション、技術実証ミッション、極低温エレクトロニクスアプリケーション)、温度別(120 K未満、120 K、150 K超)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙極低温市場の概要

本レポートは、「宇宙極低温市場規模とシェア予測(2030年まで)」と題され、2019年から2030年までの期間を対象とした市場分析を提供しています。

市場のセグメンテーション

この市場は、冷却タイプ(高温クーラー、低温クーラー)、アプリケーション(地球観測、通信アプリケーション、技術実証ミッション、極低温エレクトロニクスアプリケーション)、温度(120K未満、120K、150K超)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模と成長予測

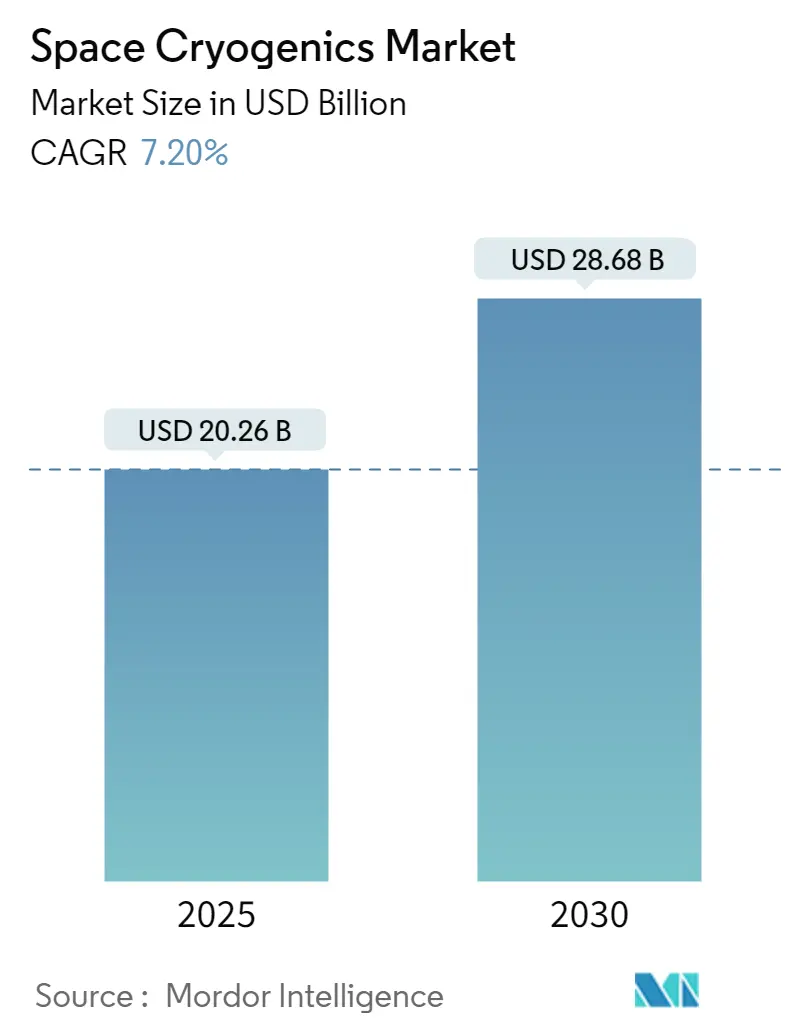

宇宙極低温市場は、2025年には202.6億米ドルと推定され、2030年までに286.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.2%です。地域別では、北米が最大の市場であり、ヨーロッパが最も急速に成長する市場と見込まれています。市場の集中度は低いとされています。

市場成長の要因と課題

市場の成長は、宇宙船搭載システムの運用が簡素化されていること、および複雑化する宇宙ミッションにおいて、長期間にわたり信頼性の高い性能を提供する極低温システムへの需要が増加していることに起因しています。また、極低温技術の進歩により、過酷な宇宙環境に耐えうる堅牢で効率的なシステムが開発されています。特に、宇宙ベースのアプリケーションにおけるセンサーや低温エレクトロニクスといった極低温デバイスの進歩と開発が市場成長を牽引しています。これらのデバイスは、材料科学の発展からも恩恵を受けています。

一方で、極低温インフラ(貯蔵タンク、断熱材、移送システム、冷却機構など)の開発、試験、展開には多額の財政投資が必要であり、高い運用費用と設備投資が市場成長の主要な阻害要因となっています。

主要な市場トレンドと洞察

1. 宇宙科学ミッションセグメントが最大の市場シェアを占める見込み

予測期間中、宇宙科学ミッションセグメントが収益の最大のシェアを占めると予想されています。これは、宇宙ミッションにおける極低温技術の利用が増加しているためです。例えば、2023年5月には、インド宇宙研究機関(ISRO)が極低温上段ステージを備えたGSLVロケットを利用した第2世代航法衛星NVS-01の打ち上げに成功しました。また、2022年11月には、NASAがアルテミス1号ミッションを打ち上げ、オリオン宇宙船の推進に中間極低温推進ステージ(ICPS)が使用されました。これらの進展が、このセグメントを牽引すると期待されています。

2. ヨーロッパが最も高い成長を遂げる見込み

宇宙極低温市場において、ヨーロッパは予測期間中に進行中および計画されている宇宙イニシアチアの結果として、最も高い成長を遂げると予測されています。例えば、2022年には英国政府が系外惑星を研究するための宇宙望遠鏡開発に3105万米ドルを投資すると発表し、アリエルミッションの科学運用とデータ処理を主導する計画です。2023年7月には、フランス議会が2024年から2030年までの7年間軍事支出プログラムを承認し、宇宙プログラムに前期間から45%増となる67億米ドルを計上しました。さらに、2023年9月にはドイツ政府が2030年までの新しい宇宙戦略を発表し、同年10月には英国宇宙庁と米国の宇宙飛行サービス会社Axiom Spaceが、英国人宇宙飛行士を2週間軌道に送るための初期合意に署名しました。この地域における宇宙産業活動の増加が、宇宙極低温の需要を高め、市場収益の成長を促進すると見込まれています。

競争環境

宇宙極低温市場は統合されており、主要なプレーヤーが最大の市場シェアを占めています。主要な市場プレーヤーには、THALES、Northrop Grumman Corporation、Absolut System、Sumitomo Heavy Industries Ltd、Honeywell International Inc.などが挙げられます。

これらの企業は極低温技術のリーダーであり、極低温クーラーのサプライヤーです。各社は、宇宙船の運用を合理化し、人的エラーのリスクを低減するために、自動制御、遠隔監視、保守機能を備えた極低温システムのR&Dに投資しています。極低温システムの複雑さを軽減し、使いやすさを向上させることで、宇宙船のオペレーターは複雑なシステム管理ではなく、ミッション目標に集中できるようになります。

最近の業界動向

* 2024年1月: Space Machines CompanyとSpaceiumは、2025年に宇宙で初の極低温燃料補給ミッションに着手するためのパートナーシップを締結しました。この合意に基づき、SpaceiumはSpace Machines Companyのプラットフォーム上で極低温貯蔵能力を実証する予定です。

* 2023年4月: NASAは、2022年の協力機会発表(ACO)を通じて、NASAの月・火星目標の能力と技術を強化するためにいくつかの企業を選定しました。米国の業界主導チームは、新しい月面ローバータイヤ設計の試験、ロボットで構築された電力システムの作成、および宇宙空間での推進剤移送ラインを接続するための電動デバイスの構築を行います。

このレポートは、グローバル宇宙用極低温市場に関する詳細な分析を提供しています。宇宙用極低温技術とは、極めて低い温度での物質の生成と挙動を研究する分野であり、特に宇宙空間においてより重い物体を持ち上げ、配置するなどの用途で重要な役割を果たします。

本レポートは、研究の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった主要なセクションで構成されています。市場ダイナミクスでは、市場の概要、市場を牽引する要因(Market Drivers)、成長を抑制する要因(Market Restraints)が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

市場は、冷却タイプ、用途、温度、および地域に基づいて多角的にセグメント化されています。

* 冷却タイプ別では、高温クーラーと低温クーラーに分類されます。

* 用途別では、地球観測、通信アプリケーション、技術実証ミッション、極低温エレクトロニクスアプリケーションといった主要な分野が含まれます。

* 温度別では、120K未満、120Kから150K、150K超の3つのカテゴリに分けられ、それぞれの温度帯における市場動向が分析されています。

* 地域別では、北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、ロシア、フランス、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、その他中東およびアフリカ)の主要国および地域を網羅しています。各セグメントの市場規模は、金額(米ドル)で提供されており、詳細な市場予測が含まれています。

宇宙用極低温市場は、今後数年間で顕著な成長が見込まれています。2024年には市場規模が188億米ドルと推定されており、2025年には202.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.20%で成長し、2030年には286.8億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が詳細に提供されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。これは、この地域における宇宙開発活動の活発さや技術革新が背景にあると考えられます。一方、ヨーロッパは予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、新たな機会が期待されます。

主要な市場プレイヤーには、THALES、Northrop Grumman Corporation、Absolut System、Sumitomo Heavy Industries, Ltd.、Honeywell International Inc.などが挙げられます。その他、Air Liquide、Oxford Instruments、Parker Hannifin Corporation、RICOR、Creareといった企業も競争環境を形成しており、本レポートではこれらのベンダーの市場シェアや企業プロファイルも詳細に分析されています。

市場機会と将来のトレンドについても言及されており、この分野の今後の発展可能性が示唆されています。このレポートは、宇宙用極低温市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 冷却タイプ別

- 5.1.1 高温クーラー

- 5.1.2 低温クーラー

- 5.2 用途別

- 5.2.1 地球観測

- 5.2.2 通信アプリケーション

- 5.2.3 技術実証ミッション

- 5.2.4 極低温エレクトロニクスアプリケーション

- 5.3 温度別

- 5.3.1 120 K未満

- 5.3.2 120 K

- 5.3.3 150 K超

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 ロシア

- 5.4.2.4 フランス

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 イスラエル

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 タレス

- 6.2.2 アブソリュートシステム

- 6.2.3 住友重機械工業株式会社

- 6.2.4 エア・リキード

- 6.2.5 オックスフォード・インスツルメンツ

- 6.2.6 パーカー・ハネフィン・コーポレーション

- 6.2.7 ハネウェル・インターナショナル

- 6.2.8 リコール

- 6.2.9 クレア

- 6.2.10 ノースロップ・グラマン・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

宇宙極低温とは、宇宙空間に自然に存在する、あるいは宇宙での科学観測や技術応用のために人工的に作り出される極めて低い温度状態を指します。地球上の一般的な環境とは異なり、宇宙空間の大部分は真空に近く、熱源が少ないため、非常に低い温度が支配的です。例えば、宇宙背景放射(CMB)の温度は約2.7ケルビン(摂氏マイナス270.45度)であり、これは宇宙全体に広がる最も基本的な極低温環境と言えます。また、星間分子雲のような特定の領域では、さらに低い数ケルビン以下の温度に達することもあります。このような自然の極低温環境を理解し、また人工的に極低温を作り出して維持する技術は、宇宙科学や探査において不可欠な要素となっています。

宇宙極低温は、その発生源や目的によっていくつかの種類に分けられます。まず、自然界に存在する宇宙極低温としては、ビッグバン後の名残である宇宙背景放射が挙げられます。これは宇宙全体に均一に分布する極低温環境です。次に、星間空間に存在する分子雲や原始惑星系円盤など、星や惑星が形成される領域では、塵やガスの冷却により数ケルビンから数十ケルビンといった極低温状態が観測されます。冥王星のような太陽系外縁天体の表面や、月の永久影領域なども、太陽光が届かないために極低温を保っています。一方、人工的に作り出される宇宙極低温は、主に宇宙望遠鏡や探査機の性能を最大限に引き出すために利用されます。例えば、赤外線やサブミリ波を観測する望遠鏡では、自身の熱放射がノイズとならないよう、検出器を極低温に冷却する必要があります。また、液体水素や液体酸素といった極低温推進剤の貯蔵も、人工的な極低温環境の維持が不可欠です。

宇宙極低温技術は、多岐にわたる宇宙科学研究と技術開発に利用されています。最も主要な用途の一つは、高感度な宇宙望遠鏡の実現です。赤外線、サブミリ波、X線などの波長で宇宙を観測する望遠鏡(例:ジェイムズ・ウェッブ宇宙望遠鏡、ハーシェル宇宙望遠鏡)では、観測機器自体の熱ノイズを極限まで抑えるため、検出器や光学系を数ケルビンから数十ケルビンといった極低温に冷却します。これにより、遠方の銀河、星形成領域、系外惑星の大気などからの微弱な信号を捉えることが可能になります。また、宇宙背景放射の精密観測を通じて、宇宙の初期状態や進化の謎を解き明かす研究にも不可欠です。さらに、深宇宙探査においては、液体水素や液体酸素などの極低温推進剤を長期間貯蔵・管理する技術が、効率的な宇宙輸送システムや将来の月・火星基地建設の鍵となります。将来的には、宇宙空間での量子コンピューティングや、超伝導デバイスの利用にも極低温環境が求められるでしょう。

宇宙極低温を実現し維持するためには、高度な関連技術が不可欠です。主要なものとしては、極低温を作り出す「クライオクーラー(冷凍機)」が挙げられます。スターリングクーラー、パルスチューブクーラー、ジュール・トムソンクーラー、そして極低温を実現する希釈冷凍機など、目的の温度域に応じて様々な方式が開発されています。これらの冷凍機は、宇宙空間での長期運用に耐えうる高い信頼性と効率性が求められます。また、極低温状態を維持するための「クライオスタット」や「多層断熱材(MLI)」も重要です。熱の侵入を防ぐために、真空断熱や放射熱を遮断する工夫が凝らされます。さらに、極低温環境下で機能する「極低温センサー・検出器」(例:ボロメータ、超伝導トンネル接合素子、転移端センサー)や、極低温流体(推進剤など)の貯蔵、移送、計測を行う「クライオジェニック流体管理(CFM)」技術も、宇宙探査の進展とともに進化を続けています。これらの技術は、宇宙の極限環境下で精密な科学観測や工学的応用を可能にする基盤となっています。

宇宙極低温技術の「市場」は、一般的な消費財市場とは異なり、主に政府機関や研究機関、そしてそれらにサービスを提供する航空宇宙産業が中心となります。この分野の成長を牽引しているのは、宇宙科学のフロンティアを拡大したいという強い科学的探求心と、より高度な宇宙探査を実現したいという国家戦略的な目標です。例えば、NASAやJAXA、ESAといった宇宙機関は、次世代の宇宙望遠鏡や深宇宙探査ミッションのために、極低温技術の研究開発に多大な投資を行っています。これにより、クライオクーラーメーカー、特殊材料メーカー、精密機器メーカーなどが技術革新を推進しています。また、宇宙産業全体の拡大、特に民間宇宙企業の台頭も、極低温推進剤の需要増加や、より安価で信頼性の高い極低温システムの開発を促しています。国際協力による大規模プロジェクト(例:国際宇宙ステーション、将来の月・火星探査)も、極低温技術の標準化と普及に貢献しており、この分野は今後も戦略的に重要な技術領域として発展していくでしょう。

宇宙極低温技術の将来は、非常に有望であり、宇宙科学と探査の新たな地平を切り開く可能性を秘めています。今後、さらなる低温度域(ミリケルビン級)を実現できるクライオクーラーの開発が進み、これにより、より高感度な重力波検出器や、宇宙空間での量子コンピューティング、超伝導デバイスの応用が現実のものとなるでしょう。また、クライオクーラーの小型化、軽量化、高効率化、長寿命化は、小型衛星(CubeSatなど)への搭載を可能にし、より多様なミッションでの極低温利用を促進します。深宇宙探査においては、月や火星の氷から推進剤を現地生産・貯蔵する「宇宙資源利用(ISRU)」技術の中核として、極低温流体管理技術が不可欠となります。軌道上での推進剤補給ステーションの実現も、極低温技術の進化にかかっています。さらに、将来的には、宇宙飛行士の長期宇宙滞在における「人工冬眠」や、地球外生命体の探索、あるいは宇宙における生命の起源を探るためのサンプルリターンミッションなど、より挑戦的なプロジェクトにおいても極低温技術が重要な役割を果たすことが期待されています。