ゲル電池市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ゲルバッテリー市場レポートは、タイプ(純ゲルバッテリー、ハイブリッドゲルバッテリー)、容量範囲(100 Ah以下、100~200 Ah、200 Ah超)、電圧(12 V以下、12~48 V、48 V超)、用途(再生可能エネルギー貯蔵、電気通信など)、エンドユーザー(産業用、商業用、住宅用、政府・防衛)、および地域(北米、欧州、アジア太平洋など)で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゲルバッテリー市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概況と予測

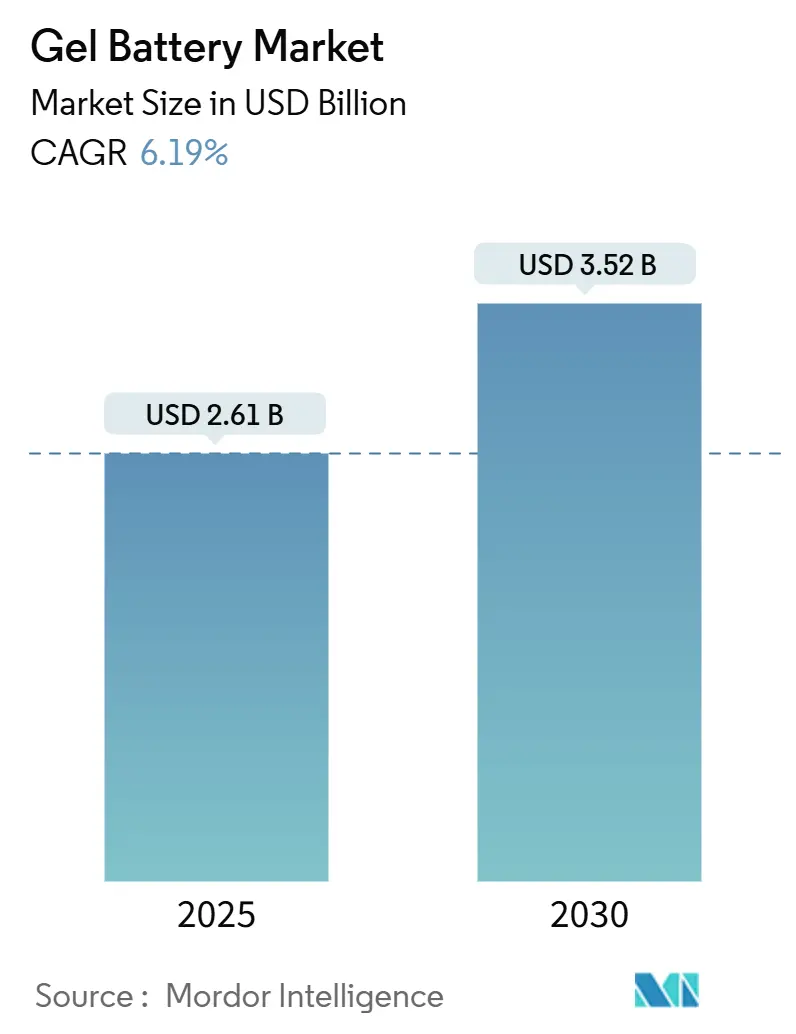

ゲルバッテリー市場は、2025年には26.1億米ドルと推定され、2030年までに35.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.19%です。この成長は、ゲルバッテリー技術が液式鉛蓄電池システムとリチウムイオン代替品の中間に位置し、密閉型でメンテナンスフリーの構造が安全性が重視される環境で信頼性を提供していることを反映しています。

2. 主要な市場分析のポイント

ゲルバッテリーは、再生可能エネルギーのミニグリッド、通信タワーの建設、厳格化する安全規制などにより需要を維持しています。一方で、リン酸鉄リチウム(LFP)からの価格競争が激化しています。純ゲルバッテリーはコスト面で優位性を保ち、ハイブリッドゲルバッテリーは性能差を縮め、サプライヤーは用途に応じた製品を提供しています。地域的には、アジア太平洋地域が積極的なインフラプロジェクトと現地生産規模の拡大により、コストを圧縮し、市場価値が移行しています。北米では、国内供給の回復力が重視されています。競争強度は中程度であり、主要ベンダーは規模の経済、流通網、アプリケーションエンジニアリングを活用して、技術代替のリスクが高まる中でも利益率を維持しています。

3. 主要なレポートのポイント(セグメント別)

* タイプ別: 純ゲルシステムが2024年に63.5%の市場シェアを占め、ハイブリッドゲルは2024年から2030年にかけて6.9%のCAGRで最も速い成長を記録すると予測されています。

* 容量範囲別: 100Ah以下のユニットが2024年に40.0%の市場シェアを占めましたが、100~200Ahの帯域は2030年までに6.5%のCAGRで成長すると予測されています。

* 電圧別: 12V以下の製品が2024年に64.8%の市場シェアで市場を支配しましたが、12~48Vのソリューションは2030年までに7.1%のCAGRで成長すると予測されています。

* 用途別: 再生可能エネルギー貯蔵が2024年に35.1%の市場シェアを占め、2030年までに6.8%のCAGRで成長すると予測されています。

* エンドユーザー別: 産業用ユーザーが2024年に40.3%の市場シェアを占め、商業セグメントは2030年までに7.0%のCAGRで最も高い成長を示すと予想されています。

* 地域別: アジア太平洋地域が2024年に44.9%の収益シェアを占め、2030年までに6.5%のCAGRで拡大すると予測されています。

4. 市場の推進要因

* 再生可能エネルギーミニグリッドの構築: 開発途上国におけるミニグリッドプロジェクトでは、特に技術者によるアクセスが限られる地域で、ディープサイクル耐久性を持つゲルバッテリーの採用が増加しています。密閉構造により定期的な給水が不要で、広い動作温度範囲が熱帯気候での性能を保証します。

* 新興市場における通信タワーの密集化: アジア太平洋地域のモバイル事業者は、コンパクトで振動に強いバックアップ電源を必要とするタワーの展開を加速しています。ゲルバッテリーのメンテナンスフリーな特性と低ガス排出は、シェルターの換気制限に適合し、運用コストを削減します。

* VRLA技術を支持する安全性および環境規制: EUバッテリー規制(EU)2023/1542は、すべてのポータブルおよび産業用バッテリーにカーボンフットプリントラベルとリサイクル含有量閾値を義務付けています。ゲルバッテリーは既にガス排出制限を満たしており、密閉された場所でのHVACコストを削減し、許認可のハードルを緩和します。

* レジャー・マイクロモビリティ車両の電動化: ゴルフカート、船舶、ラストマイルスクーターなどで、サービス停止時間を削減するためにメンテナンスフリーのバッテリーパックの採用が増加しています。ゲルバッテリーは、季節的なフリートで一般的な深放電や部分的なSOCサイクルに耐えることができます。

* WHO 2024医療用UPS電気レジリエンス要件: 世界の医療インフラにおけるUPS(無停電電源装置)の電気的レジリエンスに関するWHOの要件は、ゲルバッテリーの需要を短期的に押し上げています。

* ハイブリッド水素電解槽のバッファリングバンドル: EUおよび北米のパイロット市場では、ハイブリッド水素電解槽のバッファリングバンドルが長期的な需要を創出しています。

5. 市場の抑制要因

* LFP(リン酸鉄リチウム)パック価格の急落: 国際エネルギー機関のデータによると、LFPパックの価格は2024年に20%下落すると予想されており、VRLAオプションとのコスト差が拡大しています。中国の生産急増が世界的な価格転嫁を激化させ、価格に敏感な購入者がプラットフォームを切り替える誘因となっています。

* 高レート放電能力の制限: ゲルバッテリーは、急速な電力供給を必要とするアプリケーションにおいて、高レート放電能力が限られているという制約があります。

* EU-REACHフュームドシリカ規制の遵守コスト: EUのREACH規制におけるフュームドシリカの遵守コストは、EUでの製造およびグローバルサプライチェーンに影響を与え、ゲルバッテリーのコストを押し上げています。

* 硫酸原料の不足: 2040年までに最大3億2000万トンの硫黄不足が予測されており、電解液のコスト上昇リスクがあります。鉛蓄電池メーカーは2024年に37%の供給途絶率を報告しており、スポット市場の変動を引き起こしています。

6. セグメント分析の詳細

* タイプ別: 純ゲル形式は、成熟した生産ラインが規模の経済と予測可能な寿命を提供するため、市場シェアを維持しています。ハイブリッドゲルは、OEMがシリカ添加剤と高度なセパレーターを組み合わせて充電受容性を高めることで、急速な成長を遂げています。

* 容量範囲別: 100Ah以下のユニットはUPSラックやBTSキャビネットで主に使用されています。成長の勢いは、モジュラーエネルギーシステムが柔軟な稼働時間のために中型パックのスタッキングを好むため、100~200Ahのブロックに移行しています。

* 電圧別: 12V以下のシステムは、船舶、自動車、小型インバーターアプリケーションにおける従来の互換性により、引き続き市場を支配しています。しかし、商業施設が銅損失と設置面積を削減するために高電圧DCバスを採用しているため、12~48Vシステムが市場を上回る成長率を示しています。

* 用途別: 再生可能エネルギー設備が最大の収益源であり、政府のミニグリッド補助金や企業の脱炭素化誓約に牽引されて最も速い成長率を示しています。通信分野がそれに続き、タワー数の増加が需要を押し上げています。

* エンドユーザー別: 産業プラントは、鉱業やプロセス産業における厳格な稼働時間要件により、最大の消費量を占めています。商業施設は、分散型発電と厳格な建築基準に牽引されて、最も高いCAGRを示しています。

7. 地域分析

* アジア太平洋: 2024年に44.9%の収益シェアで市場をリードし、2030年までに6.5%のCAGRで成長すると予測されています。中国の統合されたサプライチェーンはBOMコストを圧縮し、インドの太陽光発電と貯蔵の入札はゲル技術が満たすバッテリー保証を規定しています。

* 欧州: 成熟していますが、規制主導の市場であり、低ガス排出でリサイクル可能な製品が評価されています。REACHシリカ規制が遵守コストを上昇させる中でも、国内VRLA生産のプレミアムを支えています。

* 北米: 重要なインフラの強化と「バイ・アメリカン」の感情が国内生産を促進し、インフレ削減法(IRA)の貯蔵税額控除が、新しい化学物質を信頼しない地方自治体や農村協同組合でのゲルバッテリーの使用を延長しています。

* 南米および中東/アフリカ: 新興市場として貢献していますが、通貨の変動と補助金のギャップにより、これらの地域のシェアは控えめです。

8. 競争環境

ゲルバッテリー市場は中程度に細分化されており、上位5社が約45%の市場シェアを占めています。EnerSysはリチウム多様化に投資しつつも、通信および防衛用途向けのVRLA研究開発へのコミットメントを再確認しています。Exide Technologiesは、安全分類がサプライヤーを絞り込むニッチセグメントで、船舶DNV認証を活用しています。Clariosは欧州の4工場でAGM生産能力を拡大し、自動車ネットワークとの相乗効果を利用してゲルSKUをクロスセルしています。Trojan BatteryはContinental Battery Systemsとの提携を通じて流通を拡大しています。技術ロードマップは、実績のある信頼性に基づいた漸進的な革新を反映し、強化されたバルブ設計、適応型充電アルゴリズム、最適化されたリサイクル含有量を優先しています。

9. 最近の業界動向

* 2025年5月: Exide Technologiesは、ees Europe 2025でモジュラー設計のSolition Megaシリーズを含む包括的なエネルギー貯蔵ソリューションポートフォリオを展示し、船舶用途向けゲルおよびAGMバッテリーのDNV型式承認を更新しました。

* 2025年4月: EnerSysは、メキシコのモンテレイ工場閉鎖と米国での液式鉛蓄電池生産能力拡大を含む戦略的製造再編を発表し、2027会計年度から年間で大きな利益が見込まれています。

* 2024年11月: Continental Battery SystemsはTrojan Battery Companyとの主要販売代理店契約を拡大し、米国西部地域での独占販売代理店となり、顧客サービスと流通能力を強化しました。

* 2024年8月: Clariosは、2026年までにAGMバッテリー生産能力を50%拡大するため、欧州の工場に約2億ユーロを投資し、ドイツ、スペイン、チェコ共和国、フランスで150人の雇用を創出しました。

このレポートは、ゲルバッテリー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から市場を詳細に解説しています。

市場規模は、2025年に26.1億米ドルに達し、2030年までには年平均成長率(CAGR)6.19%で成長し、35.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、再生可能エネルギーミニグリッドの構築、新興市場における通信タワーの高密度化、VRLA(バルブ制御式鉛蓄電池)技術を支持する安全・環境規制の強化が挙げられます。さらに、レジャー・マイクロモビリティ車両の電動化、世界保健機関(WHO)による2024年の医療用UPS(無停電電源装置)に対する電気レジリエンス義務化、そしてハイブリッド水素電解槽バッファリングバンドルの導入も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。LFP(リン酸鉄リチウム)パックの価格急落、ゲルバッテリーの高レート放電能力の制限、EU-REACH規制におけるフュームドシリカのコンプライアンスコスト、そして硫酸原料の不足が課題として挙げられています。

本レポートでは、市場を様々な側面から詳細に分析しています。

タイプ別では、ピュアゲルバッテリーとハイブリッドゲルバッテリーに分類され、容量範囲(100Ah以下、100~200Ah、200Ah超)、電圧(12V以下、12~48V、48V超)によっても細分化されています。

主要なアプリケーション分野としては、再生可能エネルギー貯蔵が市場全体の35.1%を占め、最も高い収益を上げ、かつ最も急速に成長している用途です。通信分野もゲルバッテリーの重要な市場であり、密閉型設計、低い換気要件、耐振動性といった特性が、高密度に配置される基地局シェルターでの利用に理想的であるため、引き続き需要があります。その他、無停電電源装置(UPS)、電気自動車/モビリティ、医療機器、船舶・レジャー用途など、幅広い分野での利用が分析されています。

エンドユーザー別では、産業用、商業用、住宅用、政府・防衛分野が詳細に調査されています。

地域別では、アジア太平洋地域が市場シェアの44.9%を占め、6.5%の年平均成長率で最も強力な拡大の可能性を秘めているとされています。これは、太陽光発電の普及と通信タワーの高密度化プロジェクトが主な要因です。北米、ヨーロッパ、南米、中東・アフリカといった他の主要地域も、各国レベルで詳細に分析されています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が行われています。Exide Technologies、EnerSys、Trojan Battery Company、FIAMM Energy Technology、Sacred Sun Power (Shoto)、East Penn Manufacturing、Hoppecke Batterien、Crown Battery、Leoch International、Amara Raja Batteries、GS Yuasaなど、多数の主要企業がプロファイルされ、そのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

将来の展望としては、未開拓の市場や満たされていないニーズの評価を通じて、新たな機会が特定されています。ゲルバッテリーのタイプでは、現在ピュアゲルユニットが市場の大部分を占めていますが、より優れた充電受容性とサイクル寿命を求めるユーザーが増えているため、ハイブリッドバージョンが最も高い成長を示している点が注目されます。

このレポートは、ゲルバッテリー市場の包括的な理解を提供し、市場の動向、成長機会、および競争環境に関する貴重な洞察を提供することで、関係者の戦略的意思決定を支援するものです。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再生可能エネルギーミニグリッドの構築

- 4.2.2 新興市場における通信タワーの密集化

- 4.2.3 VRLA技術を優遇する安全 & 環境規制

- 4.2.4 レジャーおよびマイクロモビリティ車両のフリート電化

- 4.2.5 WHO 2024年医療用UPSの電力回復力義務化

- 4.2.6 ハイブリッド水素電解槽バッファリングバンドル

- 4.3 市場の阻害要因

- 4.3.1 LFPパック価格の急落

- 4.3.2 限られた高率放電能力

- 4.3.3 EU-REACHヒュームドシリカ規制遵守コスト

- 4.3.4 硫酸原料の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測

- 5.1 タイプ別

- 5.1.1 純ゲルバッテリー

- 5.1.2 ハイブリッドゲルバッテリー

- 5.2 容量範囲別

- 5.2.1 100 Ahまで

- 5.2.2 100~200 Ah

- 5.2.3 200 Ah以上

- 5.3 電圧別

- 5.3.1 12 Vまで

- 5.3.2 12~48 V

- 5.3.3 48 V以上

- 5.4 用途別

- 5.4.1 再生可能エネルギー貯蔵

- 5.4.2 電気通信

- 5.4.3 無停電電源装置 (UPS)

- 5.4.4 電気自動車/モビリティ

- 5.4.5 医療機器

- 5.4.6 海洋およびレジャー

- 5.4.7 その他

- 5.5 エンドユーザー別

- 5.5.1 産業用

- 5.5.2 商業用

- 5.5.3 住宅用

- 5.5.4 政府および防衛

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Exide Technologies

- 6.4.2 EnerSys

- 6.4.3 Trojan Battery Company

- 6.4.4 FIAMM Energy Technology

- 6.4.5 Sacred Sun Power (Shoto)

- 6.4.6 East Penn Manufacturing

- 6.4.7 Hoppecke Batterien

- 6.4.8 Crown Battery

- 6.4.9 Leoch International

- 6.4.10 Amara Raja Batteries

- 6.4.11 GS Yuasa

- 6.4.12 Dynavolt Renewable

- 6.4.13 Huafu High-Tech

- 6.4.14 Vision Group

- 6.4.15 Rolls-Surrette

- 6.4.16 Ritar Power

- 6.4.17 Haze Batteries

- 6.4.18 BSB Power

- 6.4.19 Canbat Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲル電池は、鉛蓄電池の一種であり、特に電解液の形態に特徴を持つバッテリーです。一般的な鉛蓄電池では電解液として希硫酸が液状で用いられますが、ゲル電池ではこの希硫酸にシリカなどのゲル化剤を添加し、流動性のないゲル状に固化させています。これにより、液漏れのリスクが極めて低く、メンテナンスフリーで安全性の高い運用が可能となる点が最大の特長です。密閉型鉛蓄電池(VRLAバッテリー)の一種として、AGM(吸収ガラスマット)バッテリーと並び、幅広い分野で利用されています。内部では、正極板(二酸化鉛)、負極板(鉛)、セパレーター、そしてゲル状電解液が配置されており、充放電の化学反応は従来の鉛蓄電池と同様に、鉛と二酸化鉛が硫酸と反応して硫酸鉛を生成・分解するプロセスを経て行われます。

ゲル電池は、その構造上の特性からいくつかの利点を持っています。まず、電解液がゲル状であるため、バッテリーを傾けたり横倒しにしたりしても液漏れの心配がなく、設置場所の自由度が高いです。また、電解液の補充が不要なメンテナンスフリー設計であり、ガス発生も極めて少ないため、換気設備が限定される場所でも比較的安全に使用できます。さらに、耐振動性や耐衝撃性に優れており、過酷な環境下での使用にも適しています。自己放電が少なく、深放電に対する耐性も比較的高いことから、サイクル寿命が長く、安定した電力供給が求められる用途で重宝されています。

ゲル電池の種類というよりは、密閉型鉛蓄電池のカテゴリーにおける位置づけとして理解するのが適切です。密閉型鉛蓄電池(VRLAバッテリー)は、内部で発生するガスを効率的に再結合させることで液減りを抑制し、メンテナンスフリーを実現した鉛蓄電池の総称です。このVRLAバッテリーには、ゲル電池とAGMバッテリーの二つの主要な技術が存在します。AGMバッテリーは、電解液をガラス繊維マットに含浸させることで液漏れを防ぎ、高出力放電や低温特性に優れるという特徴があります。一方、ゲル電池は、電解液をゲル状にすることで、AGMバッテリーよりもさらに深放電に強く、サイクル寿命が長い傾向にあります。従来の液式鉛蓄電池と比較すると、ゲル電池は液漏れやガス発生のリスクが大幅に低減され、メンテナンスの手間が不要である点で優位性を持っています。

ゲル電池の用途は多岐にわたります。その深放電特性とメンテナンスフリーの利点を活かし、電動車椅子、ゴルフカート、フォークリフトなどの電動車両の動力源として広く採用されています。また、太陽光発電や風力発電といった再生可能エネルギーシステムの蓄電用バッテリーとしても重要な役割を担っています。電力の安定供給が不可欠な無停電電源装置(UPS)や、通信基地局、非常用電源など、バックアップ電源としての需要も高いです。さらに、船舶やキャンピングカーなどのレジャー用途においても、液漏れの心配がなく、長期間安定して使用できることから人気があります。一部の自動車用バッテリー、特にアイドリングストップ車や高負荷車向けにも、AGMバッテリーと並んで採用されることがあります。

関連技術としては、まず「液式鉛蓄電池(Flooded Lead-Acid Battery)」が挙げられます。これは最も基本的な鉛蓄電池で、電解液が液状であり、定期的な液補充などのメンテナンスが必要です。次に「AGMバッテリー(Absorbent Glass Mat Battery)」は、ゲル電池と同じくVRLAバッテリーの一種で、電解液をガラス繊維マットに吸収させることで密閉化を実現しています。高出力放電に強く、低温特性に優れるため、自動車のスターターバッテリーやUPSなどで広く使われています。そして、これらゲル電池やAGMバッテリーを含む「VRLAバッテリー(Valve Regulated Lead-Acid Battery)」は、内部ガス再結合機構を持つ密閉型鉛蓄電池の総称です。近年、ゲル電池の最大の競合技術となっているのが「リチウムイオン電池(Lithium-ion Battery)」です。リチウムイオン電池は、鉛蓄電池に比べてエネルギー密度が高く、軽量で長寿命、急速充電が可能といった優れた特性を持ち、スマートフォンから電気自動車まで幅広い分野で急速に普及しています。

市場背景を見ると、ゲル電池は特定のニッチ市場において依然として強い需要を維持しています。その最大の利点は、メンテナンスフリーであること、液漏れのリスクが低いこと、そして比較的深放電に強くサイクル寿命が長いことです。これにより、設置場所の制約が厳しい環境や、頻繁なメンテナンスが困難な場所での利用に適しています。また、リチウムイオン電池に比べて初期導入コストが低い点も、特に予算が限られる用途においては大きなメリットとなります。一方で、欠点としては、AGMバッテリーと比較して高出力放電には不向きな場合があること、充電時間が比較的長いこと、そして低温環境下での性能低下が見られることがあります。また、重量が重く、エネルギー密度がリチウムイオン電池に劣るため、軽量化や小型化が求められる用途では不利になります。安全性は高いものの、過充電や過放電には注意が必要です。再生可能エネルギーの蓄電用途では、リチウムイオン電池の性能向上とコスト低下により競争が激化していますが、ゲル電池はその堅牢性とコストパフォーマンスから、依然として一定の市場シェアを保っています。

将来展望としては、ゲル電池は高性能化が進むリチウムイオン電池との競争に直面し続けるでしょう。しかし、その堅牢性、安全性、そしてコストメリットから、今後も特定の分野で安定した需要が見込まれます。課題としては、エネルギー密度や重量のさらなる改善、充電時間の短縮、そしてサイクル寿命の延長が挙げられます。これらの課題に対し、鉛蓄電池技術全体での進化、例えばカーボン添加による性能向上などが期待されています。特に、オフグリッドシステム、UPS、電動車椅子など、コストと安全性のバランスが重視される用途では、引き続き重要な役割を果たすでしょう。また、リサイクル技術の確立と環境負荷低減への貢献も、持続可能な社会においてゲル電池が果たすべき重要な役割です。将来的には、リチウムイオン電池と組み合わせたハイブリッドシステムの一部として、それぞれの長所を活かす形での利用も考えられます。新興国市場においては、初期導入コストの低さから、今後もゲル電池の需要が維持されると予測されます。全体として、ゲル電池は技術革新の波の中で、その独自の強みを活かしながら、特定の市場で確固たる地位を維持していくと考えられます。