金属加工装置市場規模・シェア分析 - 成長動向と予測(2025年~2030年)

金属加工装置市場レポートは、業界を地域(北米、ラテンアメリカ、アジア太平洋(APAC)、欧州、中東・アフリカ(MEA))、サービスタイプ(機械加工・切断、溶接、成形、その他のサービスタイプ)、およびエンドユーザー産業(自動車、建設、航空宇宙、電気・電子、その他のエンドユーザー産業)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

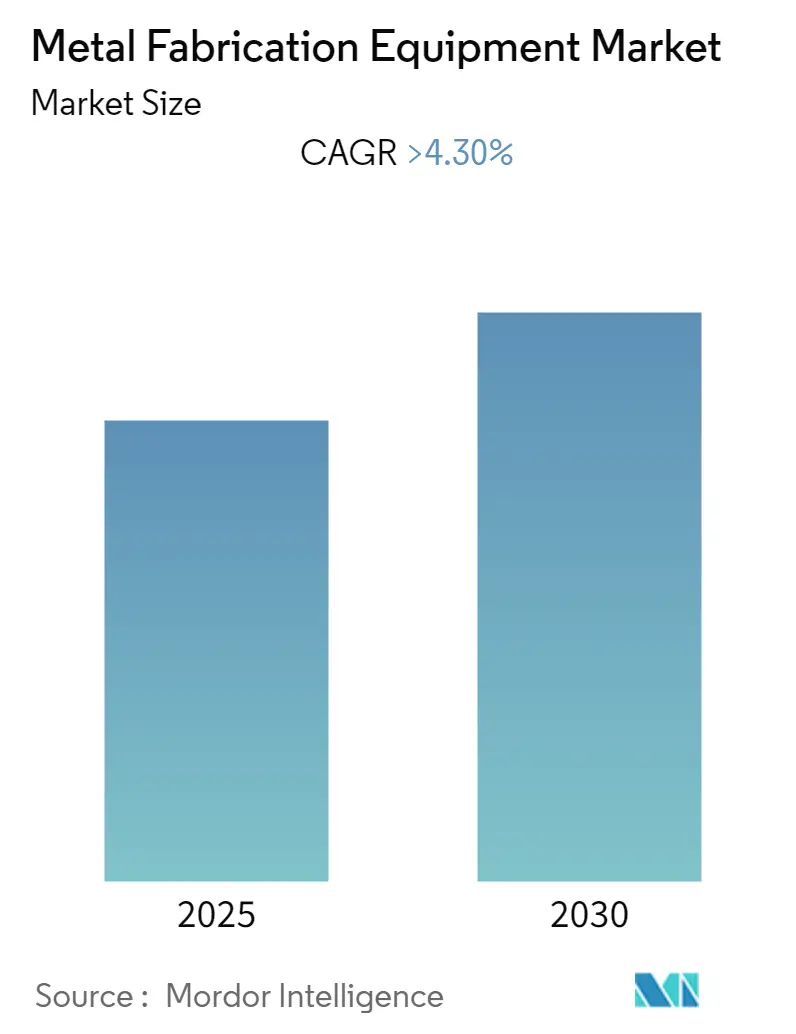

金属加工装置市場は、2025年から2030年の予測期間において、4.3%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、地域(北米、ラテンアメリカ、アジア太平洋(APAC)、ヨーロッパ、中東およびアフリカ(MEA))、サービスタイプ(機械加工および切断、溶接、成形、その他のサービスタイプ)、および最終用途産業(自動車、建設、航空宇宙、電気・電子、その他の最終用途産業)に分類されます。アジア太平洋地域が最も急速に成長している市場であり、北米が最大の市場です。市場集中度は高く、主要なプレーヤーが市場を支配しています。

市場概要とCOVID-19の影響

新型コロナウイルスの発生により、金属加工装置市場は大きな打撃を受けました。政府による輸入/輸出禁止措置、ソーシャルディスタンス要件、および疾病拡大防止のための多数の規制が製造プロセスを著しく混乱させ、原材料の国境を越えたサプライチェーンを停止させました。これにより、市場は深刻な財政的後退を経験し、これらの要因が予測期間中の市場の収益軌道に影響を与えると見られています。

地域別分析

アジア太平洋地域(APAC)は、インド、中国、インドネシアなどの発展途上国に加え、日本や韓国といった工業国が、金属加工装置の需要において製造業を牽引し、市場を支配しています。特に自動車、航空宇宙、防衛市場における堅調な成長により、今後数年間で大幅な成長を遂げると予想されています。

ヨーロッパは金属加工装置にとって2番目に大きな市場であり、ドイツ、フランス、イタリアなどの工業国が近い将来、需要をさらに促進すると見込まれています。ドイツは、巨大な自動車産業および関連産業の存在により、ヨーロッパ最大の市場であり、イタリア、スイス、ロシアがそれに続きます。

市場の推進要因、制約、および機会

世界的な産業および金融セクターの変化、アジア太平洋地域の人口増加、多様な産業分野における大規模な市場、自動車産業とその補助セクター、航空宇宙・防衛産業、世界人口増加によるエネルギー需要、急速な工業化などが市場の成長を牽引しています。

一方で、原材料の高価格が市場拡大の大きな障壁となると予想されています。しかし、技術革新とカスタマイズされた装置を設計する取り組みにより、近い将来、生産者にとって新たな機会が生まれると予測されています。

主要な市場トレンドと洞察

1. インダストリー4.0導入への注力

インダストリー4.0、すなわちIoTの成長は、工具および加工装置に大きな影響を与えると予想されています。これは、機械工具やエンジニア/オペレーターへの情報フローに関連しています。スマートツーリングは、振動などの問題に関するリアルタイムのフィードバックを提供し、エンジニアにアラートを送信します。

インダストリー4.0への移行は、日常業務において高度に一貫性のある機械加工環境から始まります。このプロセスの開始には、工具のプリセッティングが不可欠です。工具ホルダーアセンブリがプリセットされると、データは機械工具に直接送信されるか(時間の節約と潜在的な機械加工ミスの防止)、工具ホルダーに設置されたRFIDチップに転送されます。メーカーは、プリセッティングプロセスが生産中のスクラップ削減に大きく貢献すると考えています。企業が一貫性のある高生産性の機械加工へと移行するにつれて、インダストリー4.0ソリューションの需要が増加しています。

様々なセクターが効率性と収益性の高い生産性に注力することで、デジタル化とインターネット普及のトレンドが市場の成長潜在力を牽引しています。デジタル技術と産業用コンピュータ化の最近の発展により、産業バリューチェーンを破壊する可能性が高まっています。第4次産業革命(4.1)の到来により、企業は生産性の向上、個別化された製品、コスト削減、そして最も重要なことに、新しい収益とビジネスモデルの創出から恩恵を受けています。

COVID-19パンデミックにより世界市場環境が荒廃する中、産業界全体でのデジタル化が急速に加速しています。これは、デジタルリーダーが企業内のあらゆるレベルでデジタル変革を加速するための創造的なソリューションを開発し、採用する新たな機会を提供しています。コロナウイルスの発生は、第4次産業革命(インダストリー4.0)の導入を加速させ、各セクターの企業をより高いレベルのIoT技術とワークフローへと推進しています。

2. マシニングセンターと工作機械市場の成長

マシニングセンター市場は、製造業における自動化の進展、高精度化、エラー削減、大量生産への需要増加によって牽引されています。過去数年間で、金属加工業界では大幅な発展が見られました。

メーカーは、運用コストの大幅な削減が製品の魅力を高めると期待しています。生産スペースが限られる中、メーカーはサイクルタイムと材料処理の削減、品質向上、段取り時間の排除に注力しています。これらの要因すべてが、マシニングセンターの需要を増加させると予想されています。

さらに、CNCマシニングセンターの採用増加により、マシニングセンター市場の収益が増加すると予想されています。これは、より優れた制御と生産プロセスの透明性向上によってもたらされる工具移動の改善によるものです。高度なCNCプログラミングにより、位置、速度、送り速度、同期など、多数の変数を正確に制御できます。さらに、複雑な表面の製造が容易であることも、CNC技術の人気を牽引しています。

作業員の安全性、高精度、リアルタイム監視、高い柔軟性、高い切削パラメータへの需要が高まっていることが、マシニングセンター市場を拡大させています。さらに、インダストリー4.0ソリューションが使用されると、スマート機器の需要が増加します。したがって、接続されたマシニングセンターの市場は拡大すると予想されます。

2021年には、中国が世界の工作機械の31%を生産し、ドイツが13%、日本が12%を占め、これら3カ国が世界の工作機械市場を支配しました。

競争環境と主要プレーヤー

世界の金属加工装置市場は統合されており、Trumpf、Shenyang Machine Tool、Okuma、DMG Mori、Colfaxcorpなどの少数の主要な国際的プレーヤーが市場を支配しています。しかし、これらの企業は、カスタマイズされた装置の提供に注力する地域の中小企業からの激しい競争に直面しています。

最近の業界動向

* 2022年11月: 金属加工メーカーであるMomentum Manufacturing Group(MMG)は、半導体分野への参入を目指し、Evans IndustriesとLittle Enterprisesの2社を買収しました。これにより、ウェーハ製造装置のサポート部品および精密金属加工のための製造スペースと熟練したチームメンバーが追加されました。

* 2022年3月: 産業用金属の付加価値加工および流通の大手であるRyerson Holding Corporationは、カナダのオンタリオ州ミシサガに拠点を置く板金加工業者Apogee Steel Fabrication Incorporatedのほぼすべての資産を買収しました。この買収により、Ryersonのカナダにおける付加価値サービスセンターのネットワークが強化され、加工能力とフルサービス加工事業が拡大されました。

本レポートは、「世界の金属加工装置市場」に関する詳細な分析を提供しています。金属加工とは、金属を曲げ、切断し、組み立てて構造物を製造するプロセスであり、基本的な材料から機械や様々な構造物、部品、建物などを生み出すことを含みます。自動車産業、受託加工業者、二次産業など、多岐にわたる用途で金属加工装置の需要が増加している状況です。

本レポートは、金属加工装置市場の包括的な背景分析を提供し、セグメント別および地域市場における新たなトレンドの評価、市場ダイナミクスの重要な変化、および市場概要を網羅しています。市場規模と予測は、すべてのセグメントについて米ドル建て(10億ドル)で提示されています。

調査は、市場の仮定と定義、調査範囲の明確化から始まり、詳細な分析方法と調査フェーズを含む研究手法が説明されています。エグゼクティブサマリーでは主要な調査結果が要約され、市場ダイナミクスでは市場の概要、推進要因、抑制要因、機会が分析されています。また、バリューチェーン/サプライチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)、および市場における技術トレンドについても深く掘り下げられています。

市場は以下の主要なセグメンテーションに基づいて分析されています。

1. 地域別: 北米、中南米、アジア太平洋(APAC)、欧州、中東・アフリカ(MEA)が含まれます。

2. サービスタイプ別:

* 機械加工・切断: マシニングセンター、旋盤、穴あけ・研削・ホーニング・ラッピング機、レーザー・イオンビーム・超音波機、歯車切削機、のこぎり・切断機、その他のハンドリング・切断装置などが含まれます。

* 溶接: アーク溶接、酸素燃料溶接、レーザービーム溶接、その他の溶接タイプが分析されています。

* 成形: 鍛造機・ハンマー、曲げ・折り曲げ・矯正機、せん断・打ち抜き・ノッチング機、ワイヤー成形機、その他のプレス・金属成形機などが含まれます。

* その他のサービスタイプも対象です。

3. 最終用途産業別: 自動車、建設、航空宇宙、電気・電子、その他の最終用途産業が主要なセグメントとして挙げられています。

競争環境のセクションでは、市場集中度の概要が示され、Trumpf、Shenyang Machine Tool、Amada、Okuma、DMG MORI、FANUC Corp.、Colfax、Atlas Copco、BTD Manufacturingなどの主要企業のプロファイルが提供されています(リストは網羅的ではありません)。

本レポートの主要な調査結果と予測は以下の通りです。

* 金属加工装置市場は、予測期間(2025年~2030年)において4.3%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要な市場プレイヤーには、Trumpf、Shenyang Machine Tool、Okuma、DMG Mori、Colfaxcorpなどが挙げられます。

* 予測期間中、最も急速に成長する地域はアジア太平洋(APAC)と推定されています。

* 2025年には、北米が金属加工装置市場で最大の市場シェアを占めると予測されています。

* レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

市場の将来に関する展望も提示されており、この市場の進化と潜在的な方向性についての洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

- 2.1 分析方法論

- 2.2 調査フェーズ

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 市場機会

- 4.5 バリューチェーン/サプライチェーン分析

- 4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場における技術動向

5. 市場セグメンテーション

- 5.1 地域

- 5.1.1 北米

- 5.1.2 ラテンアメリカ

- 5.1.3 アジア太平洋 (APAC)

- 5.1.4 ヨーロッパ

- 5.1.5 中東およびアフリカ (MEA)

- 5.2 サービスタイプ

- 5.2.1 機械加工と切断

- 5.2.1.1 マシニングセンター

- 5.2.1.2 旋盤

- 5.2.1.3 穴あけ、研削、ホーニング、ラッピングマシン

- 5.2.1.4 レーザー、イオンビーム、超音波マシン

- 5.2.1.5 歯切り盤

- 5.2.1.6 鋸引きおよび切断機

- 5.2.1.7 その他のハンドリングおよび切断装置

- 5.2.2 溶接

- 5.2.2.1 アーク溶接

- 5.2.2.2 酸素燃料溶接

- 5.2.2.3 レーザービーム溶接

- 5.2.2.4 その他の溶接タイプ

- 5.2.3 成形

- 5.2.3.1 鍛造機およびハンマー

- 5.2.3.2 曲げ、折り曲げ、および矯正機

- 5.2.3.3 せん断、打ち抜き、およびノッチングマシン

- 5.2.3.4 ワイヤー成形機

- 5.2.3.5 その他のプレスおよび金属成形機

- 5.2.4 その他のサービスタイプ

- 5.3 エンドユーザー産業

- 5.3.1 自動車

- 5.3.2 建設

- 5.3.3 航空宇宙

- 5.3.4 電気・電子

- 5.3.5 その他のエンドユーザー産業

6. 競争環境

- 6.1 市場集中度の概要

- 6.2 企業プロフィール

- 6.2.1 トルンプ

- 6.2.2 瀋陽工作機械

- 6.2.3 アマダ

- 6.2.4 オークマ

- 6.2.5 DMG森精機

- 6.2.6 ファナック株式会社

- 6.2.7 コルファックス

- 6.2.8 アトラスコプコ

- 6.2.9 BTDマニュファクチャリング*

- *リストは網羅的ではありません

7. 市場の将来

8. 免責事項

*** 本調査レポートに関するお問い合わせ ***

金属加工装置とは、金属材料を目的とする形状、寸法、表面状態に変化させるために用いられる機械やシステム全般を指します。これらの装置は、自動車、航空宇宙、医療機器、家電製品など、あらゆる産業の製品製造において不可欠な役割を担っており、現代社会の基盤を支える重要な技術要素でございます。加工方法は多岐にわたり、材料の除去、変形、接合、表面改質など、様々な原理に基づいた装置が存在します。手作業から始まり、機械化、自動化、そして今日の数値制御(NC)やコンピュータ数値制御(CNC)による高度な自動加工へと進化を遂げてまいりました。

金属加工装置には、その加工原理によって多種多様な種類がございます。まず、材料を削り取って形状を作る「切削加工装置」としては、円筒状のワークを回転させて加工する旋盤、平面や溝、複雑な形状を加工するフライス盤、穴あけを行うボール盤、高精度な表面仕上げを実現する研削盤などがあります。これらの機能を複合的に持ち、工具の自動交換機能も備えることで、多工程を一台で完結できるマシニングセンタは、現代の生産現場で広く利用されております。また、電気エネルギーを利用して難削材を精密に加工する放電加工機も重要な切削加工装置の一つです。次に、金属に力を加えて変形させる「塑性加工装置」としては、打ち抜き、曲げ、絞りなどの加工を行うプレス機械、熱間または冷間で金属を鍛える鍛造機械、板材や棒材を製造する圧延機、板金を曲げるベンディングマシンなどがございます。さらに、複数の金属部品を接合する「接合加工装置」には、アーク溶接、レーザー溶接、抵抗溶接など様々な方式の溶接機や、ろう付け装置が含まれます。材料の性質を変化させる「熱処理装置」としては、焼入れ炉、焼戻し炉、焼なまし炉などがあり、表面の特性を改善する「表面処理装置」には、めっき装置や塗装装置、ショットピーニング装置などが挙げられます。近年では、レーザー光を用いて切断、溶接、穴あけを行うレーザー加工機や、高圧水流で材料を切断するウォータージェット加工機、そして金属粉末を積層して立体物を造形する金属3Dプリンター(アディティブマニュファクチャリング装置)といった、革新的な加工装置も普及が進んでおります。

これらの金属加工装置は、非常に幅広い分野で活用されております。最も代表的な用途の一つは自動車産業であり、エンジン部品、トランスミッション、車体部品、金型など、多種多様な部品の製造に不可欠です。航空宇宙産業では、軽量かつ高強度なタービンブレードや機体構造部品の精密加工に用いられ、医療機器産業では、人工関節や手術器具といった高精度で信頼性の高い部品の製造に貢献しております。また、家電製品の筐体や内部部品、建設機械の大型構造部品、半導体製造装置の精密部品、さらにはあらゆる製品の製造に欠かせない金型の製作にも、金属加工装置が不可欠です。エネルギー産業における発電プラント部品や、一般産業機械のポンプ、バルブ、モーター部品など、その用途は枚挙にいとまがありません。多品種少量生産から大量生産まで、それぞれの生産形態や要求される精度、コストに応じて最適な装置が選択され、利用されております。

金属加工装置の進化を支え、その性能を最大限に引き出すためには、様々な関連技術が不可欠でございます。まず、加工の自動化と高精度化を実現する「NC/CNC技術」は、今日の金属加工の基盤となっております。設計から加工パスの生成、シミュレーションまでを一貫して行う「CAD/CAM/CAEシステム」は、製品開発の効率化と最適化に貢献し、加工前の検証を可能にします。また、ワークの搬送、工具の交換、加工そのものを自動化する「ロボット技術」は、省人化と生産性向上に大きく寄与しております。近年では、「IoT(モノのインターネット)」や「AI(人工知能)」の活用が進み、装置の稼働状況監視、予知保全、品質管理、加工条件の最適化などがリアルタイムで行われるようになり、スマートファクトリー化を推進しております。加工中の状態を監視し、異常を検知してフィードバック制御を行う「センサー技術」も、加工精度と安全性の向上に不可欠です。さらに、高硬度材や複合材といった新素材に対応するための「材料科学」の進歩や、加工後の寸法・形状を保証する「精密測定技術」、そして省エネルギー化やCO2排出量削減を目指す「環境技術」も、金属加工装置の発展において重要な役割を担っております。

金属加工装置の市場は、グローバル経済の動向に大きく左右されながらも、堅調な成長を続けております。その背景には、自動車、航空宇宙、医療機器といった主要産業における高機能・高付加価値製品への需要拡大がございます。特に、軽量化、高強度化、複雑形状化といったニーズは、より高度な加工技術と装置を求めております。また、新興国の工業化やインフラ整備も、新たな市場を創出する要因となっております。近年では、世界的な人手不足を背景とした自動化・省人化投資の加速や、DX(デジタルトランスフォーメーション)推進によるスマートファクトリー化への投資が、市場を牽引する大きなトレンドとなっております。一方で、グローバル競争の激化、技術革新のスピードアップ、熟練工の不足、サプライチェーンの強靭化、そして環境規制への対応といった課題も山積しております。このような状況の中、複合加工機の普及やアディティブマニュファクチャリング(金属3Dプリンター)の台頭、IoT/AIを活用した生産性向上や予知保全、さらには省エネルギーや環境負荷低減への取り組みが、市場の主要なトレンドとして注目されております。

将来の金属加工装置は、さらなる高精度化、高効率化、そしてインテリジェント化が加速すると予測されております。ナノレベルの加工精度を実現し、加工時間を大幅に短縮する技術開発が進むでしょう。一台で複数の加工を完結できる多機能化・複合化はさらに進化し、生産ラインの簡素化と柔軟性向上に貢献します。AIの進化により、装置が自律的に加工条件を最適化し、異常を診断し、さらには自己修復する機能を持つようになる可能性もございます。仮想空間で加工をシミュレーションし、その結果を現実の加工にフィードバックする「デジタルツイン」の活用は、開発期間の短縮と品質向上に不可欠な技術となるでしょう。アディティブマニュファクチャリング、すなわち金属3Dプリンターは、複雑な形状の部品製造、リードタイムの短縮、材料ロスの削減といった点で、従来の加工方法では不可能だった新たな価値を創造し、その普及は今後も加速すると見込まれます。環境対応も重要なテーマであり、省エネルギー、低排出、リサイクル可能な装置やプロセスの開発が求められます。また、ロボットと作業者が安全に協働する「人との協調」を前提としたシステムの進化や、遠隔監視、クラウド連携によるグローバルなサプライチェーンの最適化も進むでしょう。最終的には、多品種少量生産や個別受注生産といった、多様な顧客ニーズに柔軟に対応できる、高度にカスタマイズされた生産システムが主流となる未来が展望されます。