グルテンフリー飲料市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

グルテンフリー飲料市場レポートは、タイプ(アルコール飲料[ワイン、スピリッツ、ビール、その他]およびノンアルコール飲料)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、およびその他の流通チャネル)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルテンフリー飲料市場の概要

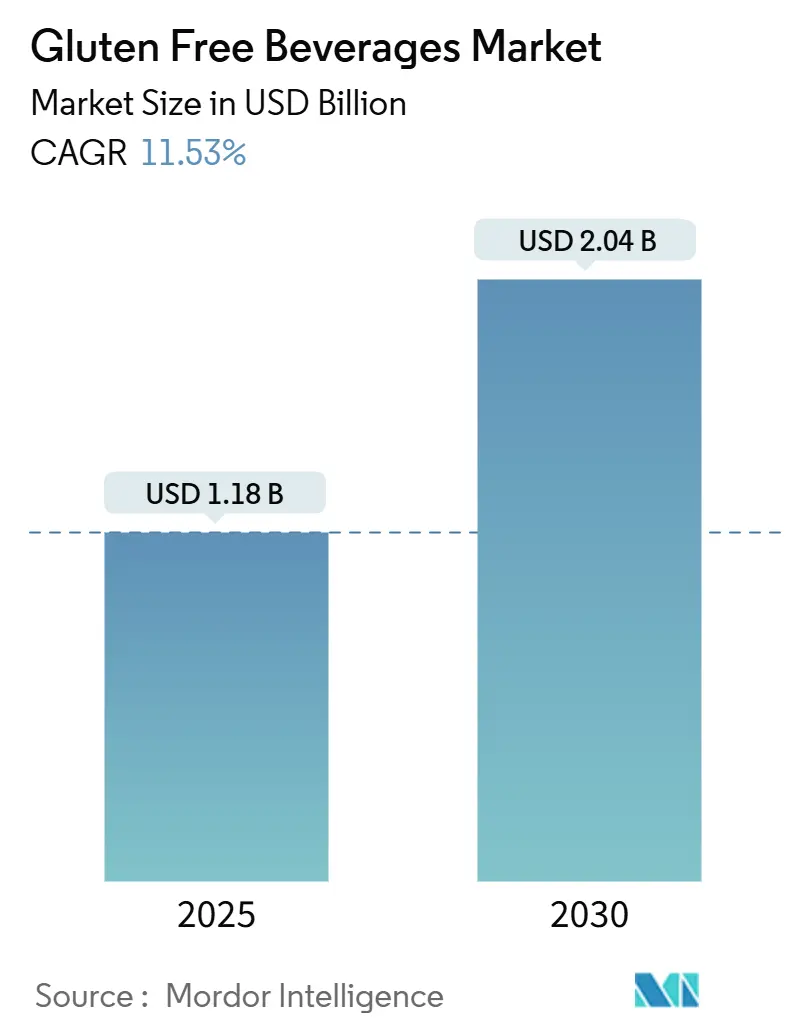

グルテンフリー飲料市場は、2025年には11.8億米ドルの規模に達し、2030年までには20.4億米ドルに成長すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)11.53%で拡大する見込みです。セリアック病や過敏性腸症候群(IBS)の診断数の増加、米国およびEUにおける表示の明確化、アレルゲンフリーとウェルネス属性を組み合わせた革新的な製品の登場が、市場の構造的な需要を牽引しています。

市場の主要な動向として、アルコール飲料のSKU(最小在庫管理単位)が引き続き価値面で市場をリードしているものの、非アルコール飲料のオプションがその成長率を上回っています。これは、クリーンラベルの水分補給と機能性成分を求めるZ世代の消費者がアルコールを控える傾向にあることが主な要因です。また、オンライン小売の台頭により、従来の棚スペースの制約が解消され、小規模な醸造所やコンブチャブランドが分散したセリアック病コミュニティとつながりやすくなっています。さらに、主要な飲料多国籍企業は、気候変動や大麦供給のリスクを軽減するため、干ばつに強いソルガムやミレットへの転換を進めており、サプライチェーンの多様化と炭素排出量の削減を図っています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

主要なレポートのポイント

* 製品タイプ別: 2024年の収益ではアルコール飲料が68.17%を占め、非アルコール飲料は2030年までにCAGR 12.02%で拡大すると予測されています。

* 流通チャネル別: 2024年の売上ではスーパーマーケットおよびハイパーマーケットが42.02%を占めましたが、オンライン小売は予測期間中にCAGR 11.98%で成長すると予測されています。

* 地域別: 2024年の世界市場価値では北米が38.32%を占め、アジア太平洋地域は2030年までCAGR 11.79%で最も急速な地域拡大を遂げると予測されています。

グルテンフリー飲料市場のトレンドと洞察

1. セリアック病およびIBS診断人口の増加:

スカンジナビアや北米では、検査費用が償還されるため、プライマリケアにおける血清学的スクリーニングが一般的になり、診断数が大幅に増加しています。2020年から2024年にかけて、ヨーロッパにおける小児の診断数は年間4.3%増加し、グルテン回避が習慣化された新たな世代が成人年齢に達しています。米国では12州で保険が栄養士の相談をカバーし、グルテンフリー食が医療指導の一部として正式に認められています。2024年8月のFDAによる発酵飲料の表示に関する更新は、消費者の混乱を軽減しました。これらの進展により、グルテン回避は裁量的な選択から医療上の必要性へと変化し、グルテンフリーのラガー、スピリッツ、機能性飲料に対する一貫した需要を牽引しています。

2. 「より健康的な」アルコールオプションへの需要の高まり:

ミレニアル世代とZ世代は、節度を重んじるトレンドと健康志向の高まりから、クリーンラベルで低カロリーのアルコール飲料へと消費をシフトさせています。ブランドは、グルテンフリーのポジショニングをオーガニックや非GMOの認証と組み合わせることで、米国の酒類チェーンでプレミアムな棚スペースを確保しています。2024年のTTB(酒類たばこ税貿易管理局)の裁定により、スピリッツ蒸留業者はトウモロコシやジャガイモをベースにしたウォッカをグルテンフリーとして認定できるようになり、カテゴリーの範囲が拡大しました。2024年には、グルテンフリークラフトビールがクラフトビール全体の販売量を上回り、健康志向の魅力が高まっていることを示しています。小売業者はこれらの「より健康的な」SKUを専用通路に集約し、消費者の購買体験を向上させています。

3. 植物由来成分の革新:

2024年には、干ばつに強い作物であるソルガムの生産量が7%増加し、飲料グレードの契約が農家に価格プレミアムを提供しました。醸造所は、干ばつ耐性とユニークな風味プロファイルを持つソルガムやミレットに注目し、プレミアムなストーリーテリングに活用しています。パタゴニア・プロビジョンズとデシューツは、炭素隔離と製品の関連性を強調するケルンザベースのラガーを発表しました。ソルガムの酵素効率は大麦より15%低いものの、2023年のヨーロッパでの大麦不作後の価格高騰は、作物多様化の価値を浮き彫りにしています。供給セキュリティ、ESG(環境・社会・ガバナンス)への適合、そしてユニークな風味に焦点を当てることで、植物由来の穀物は商品ショックから保護され、その地位を強化しています。

4. Eコマースによるニッチなグルテンフリーブランドの台頭:

2024年には、米国14州でD2C(消費者への直接販売)配送が自由化され、クラフトブルワリーは伝統的な流通業者を迂回して、人口の少ない地域やサービスが行き届いていない地域の消費者に直接リーチできるようになりました。北米のオンラインアルコール販売は前年比18%増加し、グルテンフリーSKUはオンライン小売のロングテール効果により、可視性と発見性が向上しました。サブスクリプションボックスは、小規模生産者にとって収益を安定させ、キャッシュフローを改善し、運転資本の圧力を軽減する重要なツールとなっています。Holidaily Brewingは2024年に独自のプラットフォームを通じて120万米ドルをクラウドファンディングで調達し、コミュニティの支援が成長資本を提供し、ブランドロイヤルティを深めることを示しました。また、EU内および米国州境を越えた越境販売により、認定製品の市場が拡大し、生産者は高額な小売手数料を負担することなくリーチを広げ、収益性と市場浸透率を向上させています。

市場の阻害要因

1. 高い生産コストと小売価格:

2024年のスポット市場では、飲料グレードのソルガムが麦芽大麦より35%高価であり、醸造所の粗利益率に圧力をかけています。専用の衛生プロセスにより、ラインの切り替え時間が40%延長され、資産回転率が低下しています。小売価格が25%から45%高いため、特に新興経済国では価格に敏感な世帯が購入をためらう傾向があります。2024年初頭の西アフリカでの干ばつにより、ソルガムのコストが18%上昇し、包装費のインフレや原材料費の高騰に苦しむ醸造所をさらに圧迫しました。特殊麦芽の最低注文サイズは、小規模ブランドの運転資金を拘束し、SKUの多様性を制限しています。

2. 保存料控えめなSKUの賞味期限の課題:

グルテンフリービールは亜硫酸塩を含まないため酸化が早く、賞味期限が90日と、従来のラガーの180日に比べて短いです。一方、非アルコール飲料は天然の発酵阻害剤がないため、さらに厳しい流通期間に直面しています。小売業者は在庫回転率を最適化するために長い賞味期限を求めますが、クリーンラベルのトレンドが保存料の使用を制限するため、ブランドは高い廃棄率と運用上の非効率を受け入れざるを得ません。これに対処するため、一部のブランドは窒素充填缶やUV遮断ガラスに投資していますが、これにより単位コストが最大12%増加し、価格プレミアムに上乗せされ、消費者の手頃感を損なっています。さらに、2024年の米国出荷の23%に影響したコールドチェーンの混乱は、製品の劣化を早め、ブランドの評判を傷つける可能性があります。

3. 共同包装におけるアレルゲン交差汚染のリスク:

共有施設での生産は、グルテンフリー製品の完全性を損なうアレルゲン交差汚染のリスクを伴います。厳格な清掃プロトコルと生産ラインの分離が必要であり、これによりコストと複雑さが増大します。消費者の信頼を維持するためには、認証と透明性が不可欠であり、これが市場参入の障壁となることがあります。

4. 規制上の表示の不一致:

国や地域によってグルテンフリー表示の基準が異なるため、複数の地域に輸出する企業にとっては課題となります。この規制上の不一致は、消費者の混乱を招き、市場参入プロセスを複雑にする可能性があります。国際的な統一基準の欠如は、長期的な市場拡大の阻害要因となり得ます。

セグメント分析

1. タイプ別: 酵素技術がアルコール飲料の優位性を再構築

2024年、アルコール飲料はグルテンフリー飲料市場の68.17%を占め、2030年までその優位な地位を維持すると予測されています。ビールは酵素技術を活用し、大麦ベースのラガーやIPAがFDAの基準を満たしつつ、その特徴的な風味を保持しています。スピリッツは、2024年6月のTTBによる明確化後、プレミアムウォッカやジンを含む認定グルテンフリー表示の範囲が拡大し、人気が急上昇しました。ワインは本来グルテンフリーですが、加工品に比べて差別化の余地が少ないです。アルコール飲料のこの強固な地位は、根強い消費習慣と生産上の利点に支えられており、グルテンフリーの認証が価値を加える一方で、カテゴリーの核となる魅力は根本的に変わらないことを示しています。

非アルコール飲料は市場で最も急速に成長しているセグメントであり、CAGR 12.02%で堅調に拡大すると予測されています。この急増は、健康志向のミレニアル世代とZ世代がより健康的な代替品に傾倒していることが主な要因です。コンブチャ、コールドブリューコーヒー、植物性ソーダなどの製品は需要が高まっており、米国の自然食品店ではこれらの機能性飲料のためにクーラースペースが拡大されています。生産者は、グルテンフリーであることに加えて、プロバイオティクスや電解質などの付加的な利点を組み込むことで差別化を図っています。一方、炭酸ソフトドリンクは、ヨーロッパの砂糖税のトレンドに合わせて、ケーンシュガーで再配合されています。レディ・トゥ・ドリンク(RTD)カクテルやハードセルツァーは、ミレット由来のスピリッツを導入し、穀物の多様性を強調する物語を作り出し、環境・社会・ガバナンス(ESG)を意識する消費者にアピールしています。酵素技術の進歩はコストを削減し、価格差を縮小しており、持続的な二桁成長を確保し、アルコール飲料の優位性に挑戦しています。

2. 流通チャネル別: Eコマースが棚割り配分を破壊

2024年、スーパーマーケットおよびハイパーマーケットは、その広範なリーチと消費者の信頼により、グルテンフリー飲料市場の42.02%を占めました。これらの実店舗は、アレルゲンフリーの専用棚や情報提供のためのQRコードを通じて、消費者のエンゲージメントを高めています。コンビニエンスストアは衝動買いに対応しますが、限られた棚スペースのため、広く流通しているナショナルブランドを優先する傾向があります。専門の健康食品店や醸造所のタップルームは試飲の場として重要な役割を果たし、消費者はリピート購入のために他のチャネルに移行することが多く、物理的な小売接点の価値を強調しています。

オンライン小売チャネルは急速に成長しており、CAGR 11.98%で拡大すると予測されています。その成長は、幅広い製品品揃えと、地理的に分散したセリアック病患者に対応できる能力に起因しています。クラフトブルワリーは、規制緩和された配送法を活用して伝統的な流通経路を回避し、利益率を高めるとともに、消費者からの直接的なフィードバックを得ています。サブスクリプションサービスは、顧客維持を強化し、安定した収益源を確保するという二重の役割を果たしており、これらはグルテンフリー飲料市場におけるイノベーションを推進するために不可欠です。EU内での越境Eコマースは消費者の品種選択肢を広げますが、アルコール規制への対応は依然として課題です。市場が進化するにつれて、物理的な体験とデジタル体験を融合させたオムニチャネル戦略が、市場シェアのダイナミクスを形成する上で重要な役割を果たすでしょう。

地域分析

1. 北米:

2024年には世界収益の38.32%を占め、広範なセリアック病診断、保険適用栄養士サービス、FDAによるグルテンフリービールおよびスピリッツの承認に支えられています。米国の沿岸都市では浸透が深いものの、地方や南部州では棚の存在感が限られており、成長の余地があります。カナダ人は、セリアック病の有病率が高く、輸入がより手頃な為替レートであることから、一人当たりのグルテンフリー飲料への支出が米国人より22%多いです。メキシコの都市部の中産階級はプレミアム輸入グルテンフリーラガーを好む傾向がありますが、小規模ブランドの参入は三層構造の流通システムと関税によって困難に直面しています。2024年のTTBの裁定により、北米の機会は麦芽飲料以外にも拡大しました。

2. ヨーロッパ:

標準化されたアレルゲン表示の恩恵を受けており、消費者の信頼を高めています。ドイツ、英国、フランスが地域売上の58%を占めています。イタリアでは、診断された患者への政府補助金が小売プレミアムを相殺し、2024年に11%の成長を記録しました。スペインとオランダは、地中海食に合致するテフやミレットのレシピを導入し、イノベーションをリードしています。ロシアでは需要が限られていますが、モスクワの外国人コミュニティが高マージンの輸入市場を確保しています。ベルギーの修道院スタイルのグルテンフリーエールは海外で高値で取引され、地域の高い評価を支えています。

3. アジア太平洋:

2030年までCAGR 11.79%で急速に成長すると予測されています。中国の二級都市での都市化とインドでの可処分所得の増加は、これまで見過ごされてきたグルテン不耐性に光を当てています。日本では、厳格な表示規制が酵素処理ビールの市場を制限していますが、米ベースの製品が東京の専門店で好調です。オーストラリアはセリアック病の有病率が高く、一人当たりの消費量が地域平均を上回っています。韓国は健康志向のミレニアル世代をターゲットに米ベースの焼酎を試行しています。一方、シンガポールは東南アジアの重要な流通ハブとして機能し、市場参入リスクを軽減しています。

4. ラテンアメリカおよびアフリカ:

意識の面では遅れをとっていますが、ブラジルと南アフリカは、診断措置の拡大とESG重視の穀物調達が地元のサプライチェーンを強化することで、成長が期待されています。

競合状況

グルテンフリー飲料市場は断片化されており、単一企業が価格決定力を大きく持つことは限定的です。アンハイザー・ブッシュ・インベブ、ハイネケン、カールスバーグ、ディアジオなどの多国籍企業は、その流通力を活用して認定ポートフォリオを導入しています。一方、Omission、Glutenbergなどの専門ブランドは、ニッチ市場で革新的な製品を提供しています。これらの小規模企業は、特定の消費者層のニーズに応えることで、市場での存在感を確立しています。また、地元のクラフト醸造所や蒸留所も、地域に根ざしたグルテンフリーオプションを提供し、市場の多様性を高めています。

市場の成長を牽引する主な要因

1. 健康意識の高まり: 消費者の間で健康志向が高まり、グルテンフリー製品が健康的なライフスタイルの一部として認識されています。

2. 診断率の向上: セリアック病やグルテン過敏症の診断技術の進歩により、より多くの人々がグルテンフリー食を選択するようになっています。

3. 製品イノベーション: 米、トウモロコシ、キヌアなどの代替穀物を使用した新しいグルテンフリー飲料の開発が進み、消費者の選択肢が拡大しています。

4. 流通チャネルの拡大: スーパーマーケット、専門店、オンラインストアなど、グルテンフリー飲料の入手経路が増加しています。

5. マーケティングと意識向上: 企業や健康団体によるグルテンフリー製品のメリットに関する啓発活動が、市場の成長を後押ししています。

市場の課題と機会

課題としては、グルテンフリー製品の製造コストが高いこと、味や食感に対する消費者の期待に応えること、そしてクロスコンタミネーション(交差汚染)のリスク管理が挙げられます。しかし、これらの課題は同時に機会でもあります。例えば、製造技術の革新によるコスト削減、より高品質で美味しい製品の開発、そして厳格な品質管理と認証による消費者の信頼獲得は、市場のさらなる成長を促進するでしょう。特に、新興市場における診断率の向上と健康意識の高まりは、未開拓の巨大な市場機会を提供しています。

結論

グルテンフリー飲料市場は、健康志向の高まりと診断率の向上を背景に、今後も堅調な成長が予測されます。多国籍企業と専門ブランドが共存し、地域ごとの特性に応じた製品開発とマーケティング戦略が成功の鍵となるでしょう。特にアジア太平洋地域とラテンアメリカ、アフリカの新興市場は、将来の成長ドライバーとして注目されています。

グルテンフリー飲料市場に関する本レポートは、グルテンフリー成分を使用して製造された飲料を対象としています。市場は、アルコール飲料と非アルコール飲料のタイプ別、スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店などの流通チャネル別、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの地域別に詳細に分析されています。

2025年におけるグルテンフリー飲料市場の規模は11.8億米ドルに達すると推定されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)11.53%で成長すると予測されており、特に非アルコール性グルテンフリー飲料は12.02%のCAGRで、アルコール性飲料を上回る急速な拡大が見込まれています。地域別では、北米が成熟した表示規制と高い診断率に支えられ、世界の収益の38.32%を占める最大の市場となっています。

市場成長の主な推進要因としては、セリアック病や過敏性腸症候群(IBS)と診断される人口の増加が挙げられます。また、「より健康的な」アルコール飲料の選択肢への需要の高まり、ソルガム、ミレット、テフなどの植物由来成分の革新も市場を牽引しています。Eコマースの普及は、ニッチなグルテンフリーブランドが市場に参入し、消費者に直接製品を届けることを可能にしています。さらに、醸造業者が酵素による脱グルテン化技術を活用していることや、企業のESG(環境・社会・ガバナンス)目標が多様な穀物調達を促進していることも、市場の拡大に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。生産コストと小売価格の高さは、消費者の購入意欲に影響を与える可能性があります。保存料を少なくした製品(SKU)における賞味期限の課題や、共同包装ラインでのアレルゲン交差汚染のリスクも懸念事項です。さらに、地域によって異なる規制表示基準は、国際的なブランド展開において複雑さをもたらしています。

流通チャネルの中でも、オンライン小売はグルテンフリー飲料市場にとって特に重要です。Eコマースは実店舗の棚スペースの制約を取り払い、クラフトブランドが米国14州で直接配送することを可能にし、オンライン販売のCAGRを11.98%に押し上げています。

競争環境については、The Coca-Cola Company、PepsiCo Inc.、Danone S.A.、Diageo PLC、Anheuser-Busch InBev、Heineken NV、Carlsberg Groupといった大手企業から、Omission Brewing Co.、Bellfield Brewery、Glutenberg Craft Brewery、Ghostfish Brewing Co.、New Planet Beerなどのグルテンフリー専門醸造所、さらにはBob’s Red Mill Natural FoodsやKoiaといったブランドまで、幅広い企業が市場に参入しています。これらの企業は、市場集中度、戦略的動き、市場ランキング分析、製品・サービス、最近の動向などの観点からプロファイルされています。

レポートでは、消費者行動の分析や規制環境についても詳細に触れられています。消費者の健康志向の高まりや、特定の食生活への関心の増加が、グルテンフリー飲料の需要を後押ししていると考えられます。また、地域ごとの規制の違いが市場の成長に与える影響も重要な要素です。

本レポートは、市場の機会と将来の展望についても言及しており、継続的な製品革新、健康志向の高まり、Eコマースのさらなる発展が、今後の市場成長の鍵となると示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 診断されたセリアック病およびIBS患者の増加

- 4.2.2 「より健康的な」アルコール飲料の選択肢への需要の高まり

- 4.2.3 植物由来成分の革新(ソルガム、ミレット、テフ)

- 4.2.4 ニッチなグルテンフリーブランドを可能にするEコマース

- 4.2.5 酵素による脱グルテン化技術を活用する醸造業者

- 4.2.6 穀物の多様な調達を支持する企業のESG目標

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと小売価格

- 4.3.2 保存料控えめなSKUの賞味期限に関する課題

- 4.3.3 共同包装ラインにおけるアレルゲン交差接触のリスク

- 4.3.4 地域間の規制表示の不一致

- 4.4 消費者行動分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 種類別

- 5.1.1 アルコール飲料

- 5.1.1.1 ワイン

- 5.1.1.2 スピリッツ

- 5.1.1.3 ビール

- 5.1.1.4 その他

- 5.1.2 ノンアルコール飲料

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 コンビニエンスストア/食料品店

- 5.2.3 オンライン小売店

- 5.2.4 その他の流通チャネル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 オランダ

- 5.3.2.8 ポーランド

- 5.3.2.9 ベルギー

- 5.3.2.10 スウェーデン

- 5.3.2.11 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 インドネシア

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 エジプト

- 5.3.5.5 モロッコ

- 5.3.5.6 トルコ

- 5.3.5.7 南アフリカ

- 5.3.5.8 その他のアフリカおよび中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ザ コカ・コーラ カンパニー

- 6.4.2 ペプシコ社

- 6.4.3 ダノンS.A.

- 6.4.4 デーラーGmbH

- 6.4.5 DSM-フィルメニッヒ

- 6.4.6 ハイン・セレスティアル・グループ社

- 6.4.7 ディアジオPLC

- 6.4.8 アンハイザー・ブッシュ・インベブ

- 6.4.9 ハイネケンNV

- 6.4.10 カールスバーグ・グループ

- 6.4.11 モルソン・クアーズ・ビバレッジ社

- 6.4.12 オミッション・ブリューイング社

- 6.4.13 ベルフィールド・ブルワリー

- 6.4.14 グルテンバーグ・クラフト・ブルワリー

- 6.4.15 ゴーストフィッシュ・ブリューイング社

- 6.4.16 ニュープラネット・ビール

- 6.4.17 ボブズ・レッド・ミル・ナチュラル・フーズ

- 6.4.18 コイア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グルテンフリー飲料は、近年健康志向の高まりとともに注目を集めている飲料カテゴリーです。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、グルテンフリー飲料の定義についてです。グルテンとは、小麦、大麦、ライ麦などの穀物に含まれるタンパク質の一種を指します。グルテンフリー飲料とは、このグルテンを意図的に除去した、あるいは元々グルテンを含まない原材料から製造された飲料全般を指します。セリアック病患者や非セリアック病グルテン過敏症(NCGS)の方々にとって、グルテンの摂取は消化器系の不調や全身症状を引き起こすため、グルテンフリーの食生活は必須です。また、これらの疾患を持たない健康な人々の中にも、消化器系の負担軽減や美容、ダイエット、体調管理といった目的でグルテンフリーの飲料を選ぶ方が増えています。国際的な基準では、グルテン含有量が20ppm(parts per million)以下であることがグルテンフリー製品の条件とされることが一般的です。

次に、グルテンフリー飲料の種類について見ていきましょう。非常に多岐にわたります。

第一に、植物性ミルクが挙げられます。アーモンドミルク、豆乳、ライスミルク、ココナッツミルク、ヘンプミルクなどが代表的です。特にオーツミルクは人気がありますが、オーツ麦自体はグルテンフリーであるものの、栽培や加工の過程で小麦などと交差汚染する可能性があるため、「グルテンフリー認証」を受けた製品を選ぶことが重要です。

第二に、ジュースやスムージーです。新鮮な果物や野菜から作られるジュースやスムージーは、基本的にグルテンフリーです。ただし、市販の加工品には、増粘剤や香料などの添加物にグルテンが含まれる場合があるため、成分表示の確認が必要です。

第三に、お茶やコーヒーです。純粋な茶葉やコーヒー豆から淹れたお茶やコーヒーはグルテンフリーです。しかし、フレーバーティーやインスタントコーヒー、麦茶(大麦が原料のためグルテンを含む)などは注意が必要です。

第四に、アルコール飲料です。ワインや日本酒(米が原料)、蒸留酒(ウォッカ、ラム、テキーラなど)は、一般的にグルテンフリーとされています。特に蒸留酒は、原料に小麦などが含まれていても蒸留過程でグルテンが除去されると考えられています。近年では、米、トウモロコシ、ソバ、キヌアなどを原料としたり、通常のビールからグルテンを除去したりして製造される「グルテンフリービール」も市場に登場し、選択肢が広がっています。

その他、ミネラルウォーターや炭酸水、スポーツドリンクなども、成分を確認すればグルテンフリーの選択肢として利用できます。

グルテンフリー飲料の用途や利用シーンは多岐にわたります。最も重要なのは、セリアック病患者や非セリアック病グルテン過敏症の方々が、健康を維持するためにグルテンを避ける必要がある場合です。これらの人々にとって、グルテンフリー飲料は日常生活を送る上で不可欠な選択肢となります。また、小麦アレルギーを持つ人々も、小麦を含む飲料を避けるためにグルテンフリー飲料を選びます。健康上の理由だけでなく、ライフスタイルの一環としてグルテンフリーを取り入れる人も増えています。例えば、消化器系の不調を感じやすい方、ダイエット中の方、美容に関心のある方、あるいは特定の食生活(ヴィーガン、パレオダイエットなど)を実践している方々が、体調管理やパフォーマンス向上を目指してグルテンフリー飲料を積極的に取り入れています。家庭での日常的な飲用はもちろん、外食産業においても、多様な顧客ニーズに応えるためにグルテンフリー飲料の提供が進んでいます。

関連技術としては、主に原材料の選定と管理、分析技術、製品開発、そして認証制度が挙げられます。原材料の選定においては、グルテンフリー認証を受けたサプライヤーからの調達が不可欠です。製造工程においては、グルテンを含む製品との交差汚染を防ぐための厳格な衛生管理、専用の製造ラインや設備の利用が求められます。分析技術では、ELISA法(酵素免疫測定法)などの手法を用いて、製品中のグルテン含有量を正確に測定し、国際的な基準(20ppm以下)を満たしているかを確認します。製品開発においては、グルテンを含まない原材料を使用しながらも、味や食感、栄養価を通常の飲料と同等、あるいはそれ以上に高めるための研究開発が進められています。例えば、植物性ミルクの風味改善や、グルテンフリービール特有の味わいの追求などです。さらに、GFCO(Gluten-Free Certification Organization)やCoeliac UKといった第三者機関によるグルテンフリー認証制度は、消費者が安心して製品を選ぶための重要な指標となっており、企業はこれらの認証取得に努めています。

市場背景を見ると、グルテンフリー飲料市場は世界的に拡大傾向にあります。この成長の背景には、セリアック病やグルテン過敏症の診断率向上と認知度の高まり、そして健康意識の高い一般消費者の増加があります。特に、消化器系の健康への関心、植物性食品への需要増加、そして予防医療の観点から、グルテンフリー製品への注目が集まっています。主要な消費者層は、健康上の理由でグルテンを避ける必要がある人々だけでなく、アスリートや美容に関心のある層、ダイエットを意識する層など、幅広い層に広がっています。市場トレンドとしては、植物性ミルク市場との連動が顕著であり、オーガニックや無添加といった他の健康志向トレンドとの融合も進んでいます。多様なフレーバーや、プロテイン、ビタミンなどの機能性成分を追加した製品も登場し、消費者の選択肢はますます豊富になっています。流通面では、スーパーマーケット、コンビニエンスストア、ドラッグストア、そしてオンラインストアなど、様々なチャネルで手軽に入手できるようになり、市場の拡大を後押ししています。一方で、通常の飲料に比べて価格が高めであることや、味や品質の均一化、そしてグルテンフリーに関する正しい知識の普及が課題として挙げられます。

最後に、将来展望についてです。グルテンフリー飲料市場は、今後もさらなる拡大が予測されます。健康意識の定着、診断技術の向上によるセリアック病・過敏症患者の増加、そして予防医療の観点からの需要増がその背景にあります。製品面では、より美味しく、栄養価の高い製品の開発が進み、特定のニーズに合わせた機能性飲料(例:高タンパク質、低糖質、特定のビタミン強化など)の登場が期待されます。技術革新も進み、グルテン除去技術のさらなる進化や、新しいグルテンフリー原材料の探索が進むでしょう。また、グローバル化の進展により、国際的なブランド展開や流通が活発化し、世界中でグルテンフリー飲料がより身近な存在となる可能性があります。しかし、市場の健全な発展のためには、消費者への正しい情報提供と教育、そして製品の品質と安全性を確保するための厳格な基準の維持が引き続き重要となります。グルテンフリー飲料は、単なる代替品ではなく、多様な食の選択肢の一つとして、今後も私たちの生活に深く根ざしていくことでしょう。