航空宇宙・防衛テレメトリー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

航空宇宙・防衛テレメトリー市場レポートは、通信技術(無線周波数、衛星など)、コンポーネント(送信機とセンサー、信号処理ユニットなど)、プラットフォーム(航空機、宇宙船および打ち上げロケットなど)、エンドユーザー(航空宇宙・防衛)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛テレメトリー市場の概要

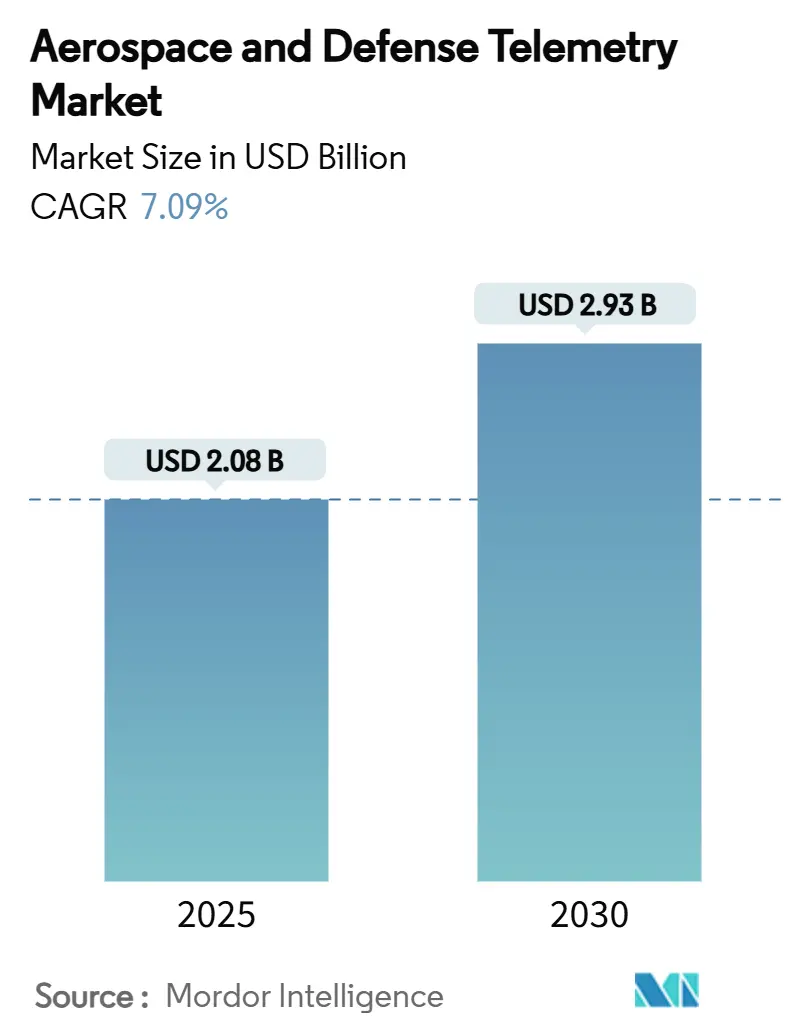

「航空宇宙・防衛テレメトリー市場」は、2019年から2030年を調査期間とし、2025年には20.8億米ドル、2030年には29.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.09%が見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceの分析によると、航空宇宙・防衛テレメトリー市場は、従来のデータパイプから、ミッションデータをリアルタイムで処理し、不要なトラフィックを送信前に圧縮するエッジ対応テレメトリーアーキテクチャへの移行を背景に需要が拡大しています。極超音速兵器プログラム、衛星コンステレーションの増殖、オンボードAIの導入がテレメトリー設計規則を再構築しています。同時に、NATOおよびインド太平洋地域の近代化計画により、空中ISR、海軍、ミサイルプラットフォームにおける帯域幅要件が高まっています。無線周波数(RF)リンクは規模の優位性を維持していますが、スペクトル混雑がミッション継続性を脅かす状況では、レーザーおよび光システムが急速に採用されています。宇宙ベースのエッジAIの継続的な統合により、衛星は軌道上でデータをトリアージし、地上局のバックログを削減し、意思決定速度を向上させています。BAE SystemsによるBall Aerospaceの55億米ドルでの買収に代表される統合活動は、既存企業が専門的なテレメトリー資産を組み込み、戦略的優位性を維持していることを示しています。

主要なレポートのポイント

* 通信技術別では、2024年には無線周波数(RF)リンクが市場シェアの52.90%を占めましたが、レーザー/光システムは2030年までに9.23%のCAGRで成長すると予測されています。

* コンポーネント別では、2024年には送信機とセンサーが市場規模の26.54%を占め、ソフトウェアおよびデータ分析プラットフォームは2030年までに8.56%のCAGRで拡大すると予測されています。

* プラットフォーム別では、2024年には航空機が30.34%の収益シェアを維持しましたが、UAV(無人航空機)が予測期間中に10.88%のCAGRで最も速い成長を記録しました。

* エンドユーザー別では、2024年には防衛分野が市場の63.89%を占め、商業航空宇宙セグメントは2030年までに8.54%のCAGRで加速すると見込まれています。

* 地域別では、2024年には北米が36.14%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに9.01%のCAGRで最も急速な進展を遂げると予測されています。

市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因として、以下の点が挙げられます。

* 極超音速および再利用型ロケットプログラムの拡大(CAGRへの影響:+1.2%):極超音速飛行はデータリンクに前例のない熱的およびプラズマ誘起ストレスを与え、マッハ5を超える速度でロックを維持できるテレメトリーモジュールの開発を促しています。再利用性は、アビオニクスが繰り返しの熱サイクル負荷に耐える必要があるため、技術的課題をさらに複雑にしています。これにより、防衛省は生存性の高い飛行試験計装および生産グレードの兵器テレメトリーに専用予算を割り当て、市場を押し上げています。

* 高帯域幅テレメトリーを必要とする小型衛星コンステレーションの増殖(CAGRへの影響:+0.8%):Starlinkが10,000以上のレーザー通信端末を展開したことは、低軌道メッシュネットワークの参照アーキテクチャを設定しました。これにより、光端末および数千のノード間で帯域幅を動的に交渉するソフトウェア定義無線(SDR)への持続的な需要が生まれています。軍事計画者は、敵が地上ゲートウェイを妨害する際に、弾力性のある指揮統制のために衛星間リンクを重視するため、この市場は恩恵を受けています。

* 防衛同盟における空中ISRプラットフォームの近代化(CAGRへの影響:+1.1%):NATOのE-7 Wedgetailの採用や米空軍の分散型共通地上システム(DCGS)のアップグレードは、信号情報、レーダー、電気光学フィードを統合された戦術画像に融合させるテレメトリーの刷新にかかっています。第5世代航空機がセンサー融合パケットを同盟国の指揮センターにストリーミングするにつれてデータレートが上昇し、リアルタイム暗号化と低傍受確率信号が必要とされています。

* リアルタイムデータ処理のための宇宙ベースのエッジAIの出現(CAGRへの影響:+0.9%):耐放射線GPUの進歩により、衛星は人間の介入なしに画像を処理し、異常を抽出し、ポインティングスケジュールを再優先順位付けできるようになりました。NASAのPathfinderプログラムの下での実験では、オンボードの畳み込みニューラルネットワークがダウンリンク量を75%削減し、戦術的関連性を高めることが示されています。

* 防衛テレメトリーにおける商用ソフトウェア定義無線(SDR)の採用増加(CAGRへの影響:+0.7%)

* 状態ベースメンテナンスのためのパッシブセンサーの統合(CAGRへの影響:+0.6%):航空機エンジンや車両システムの健全性を非侵襲的に監視するために、音響、振動、熱センサーなどのパッシブセンサーがテレメトリーネットワークに統合されています。これにより、予知保全が可能になり、運用効率が向上します。

このレポートは、航空宇宙および防衛分野におけるテレメトリー市場に関する詳細な分析を提供しています。テレメトリーとは、遠隔地からのデータを測定し、無線で送信する技術を指します。センサーが物理的または電気的なデータを電気信号に変換し、マルチプレクサがこれらの電圧とタイミングデータを単一のデータストリームに結合して遠隔地の受信機に送信します。受信側では、データストリームが元のコンポーネントに分離され、ユーザーの仕様に従って表示および処理されます。本市場は、通信技術、コンポーネント、プラットフォーム、エンドユーザー、および地域別に詳細にセグメント化され、各セグメントの市場規模が金額(USD)で提供されています。

市場は2025年に20.8億米ドル規模に達し、2030年までには29.3億米ドルに成長すると予測されており、年平均成長率(CAGR)は7.09%を記録する見込みです。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 極超音速および再利用型ロケットプログラムの拡大:マッハ5を超える速度でロックを維持し、複数回の再利用サイクルに耐える、耐衝撃性、高温対応型トランシーバー、超高信頼性、プラズマ耐性リンクが求められています。

* 高帯域幅テレメトリーを必要とする小型衛星コンステレーションの普及。

* 防衛同盟における空中ISR(情報・監視・偵察)プラットフォームの近代化。

* リアルタイムデータ処理のための宇宙ベースのエッジAIの出現。

* 防衛テレメトリーにおける商用ソフトウェア無線(SDR)の採用増加。

* 状態基準保全のためのパッシブテレメトリーの利用拡大。

特に、通信技術別ではレーザー/光テレメトリーソリューションが9.23%のCAGRで最も急速に成長しており、これは無線リンクと比較して10~100倍高い帯域幅を提供し、スペクトル制約が少ないためです。プラットフォーム別では、無人航空機(UAV)のテレメトリーが10.88%の最も高いCAGRを示しています。これは、自律型および群れ型コンセプトが、ナビゲーション、データ融合、および健全性監視のために、回復力があり低遅延のリンクを要求しているためです。地域別では、アジア太平洋地域が2030年までに9.01%のCAGRで最も強力な成長機会を提供すると予想されており、中国の衛星生産、インドの打ち上げプログラム、日本の小型電子機器イニシアチブがその原動力となっています。

一方で、市場の成長を抑制する要因も存在します。

* スペクトル混雑と国際的な調整の遅延が帯域幅アクセスに影響を与えています。

* 小型UAVプラットフォームにおけるサイズ、重量、電力(SWaP)の制限がテレメトリー統合を制約しています。

* 輸出管理およびサイバー主権条項が国境を越えた技術移転を制限しています。

* 衛星打ち上げ保険費用の高騰が、テレメトリーシステムに利用可能な予算を圧迫しています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 通信技術別: 無線周波数、衛星、レーザー/光、イーサネット/光ファイバー。

* コンポーネント別: 送信機とセンサー、アンテナと変調器、ソフトウェアとデータ分析プラットフォーム、信号処理ユニット、地上受信装置。

* プラットフォーム別: 航空機、宇宙船と打ち上げロケット、無人航空機(UAV)、ミサイルと発射体、船舶、地上局。

* エンドユーザー別: 航空宇宙、防衛。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、南米(ブラジルなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。BAE Systems plc、Lockheed Martin Corporation、L3Harris Technologies, Inc.、Safran SA、Honeywell International Inc.、Thales Group、RTX Corporation、Kongsberg Gruppen ASA、Curtiss-Wright Corporation、Leonardo S.p.A、AstroNova Inc.、Orbit Communications Systems Ltd.、Kratos Defense & Security Solutions, Inc.、Teledyne Technologies Incorporated、Viasat Inc.、General Dynamics Mission Systems、Rohde & Schwarz GmbH & Co KG、Sierra Nevada Company, LLC.を含む主要18社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

その他、調査方法論、エグゼクティブサマリー、市場概観(市場概要、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析)、市場機会と将来展望(ホワイトスペースおよび未充足ニーズ評価)など、市場を多角的に分析するための包括的な情報が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 極超音速および再利用型ロケットプログラムの拡大

- 4.2.2 高帯域幅テレメトリを必要とする小型衛星コンステレーションの普及

- 4.2.3 防衛同盟における空中ISRプラットフォームの近代化

- 4.2.4 リアルタイムデータ処理のための宇宙ベースのエッジAIの出現

- 4.2.5 防衛テレメトリにおける商用ソフトウェア無線機の採用増加

- 4.2.6 状態基準保全のためのパッシブテレメトリの利用拡大

- 4.3 市場の阻害要因

- 4.3.1 スペクトル混雑と国際調整の遅延が帯域幅アクセスに影響

- 4.3.2 小型UAVプラットフォームにおけるサイズ、重量、電力(SWaP)の制限がテレメトリ統合を制約

- 4.3.3 輸出管理およびサイバー主権条項による国境を越えた技術移転の制限

- 4.3.4 衛星打ち上げ保険費用の高騰がテレメトリシステムに利用可能な予算を制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 通信技術別

- 5.1.1 無線周波数

- 5.1.2 衛星

- 5.1.3 レーザー/光

- 5.1.4 イーサネット/光ファイバー

- 5.2 コンポーネント別

- 5.2.1 送信機とセンサー

- 5.2.2 アンテナと変調器

- 5.2.3 ソフトウェアとデータ分析プラットフォーム

- 5.2.4 信号処理ユニット

- 5.2.5 地上受信装置

- 5.3 プラットフォーム別

- 5.3.1 航空機

- 5.3.2 宇宙船と打ち上げロケット

- 5.3.3 無人航空機 (UAV)

- 5.3.4 ミサイルと発射体

- 5.3.5 船舶

- 5.3.6 地上局

- 5.4 エンドユーザー別

- 5.4.1 航空宇宙

- 5.4.2 防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAE Systems plc

- 6.4.2 Lockheed Martin Corporation

- 6.4.3 L3Harris Technologies, Inc.

- 6.4.4 Safran SA

- 6.4.5 Honeywell International Inc.

- 6.4.6 Thales Group

- 6.4.7 RTX Corporation

- 6.4.8 Kongsberg Gruppen ASA

- 6.4.9 Curtiss-Wright Corporation

- 6.4.10 Leonardo S.p.A

- 6.4.11 AstroNova Inc.

- 6.4.12 Orbit Communications Systems Ltd.

- 6.4.13 Kratos Defense & Security Solutions, Inc.

- 6.4.14 Teledyne Technologies Incorporated

- 6.4.15 Viasat Inc.

- 6.4.16 General Dynamics Mission Systems (General Dynamics Corporation)

- 6.4.17 Rohde & Schwarz GmbH & Co KG

- 6.4.18 Sierra Nevada Company, LLC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛テレメトリーは、航空機、ロケット、ミサイル、人工衛星、無人航空機(UAV)といった航空宇宙および防衛分野のシステムから、その状態や性能に関するデータを遠隔で収集し、地上や他のプラットフォームへ伝送する技術体系を指します。テレメトリーとは「遠隔測定」を意味し、これらの極限環境下で運用される機器の健全性監視、性能評価、制御、そして安全確保に不可欠な役割を担っています。具体的には、温度、圧力、振動、加速度、位置、姿勢、燃料残量、バッテリー状態、システム稼働状況、ペイロードデータなど、多岐にわたる情報をリアルタイムまたは準リアルタイムで取得し、分析することで、開発、試験、運用、保守の各段階において重要な意思決定を支援します。この技術は、センサー、データ収集装置、送信機、伝送媒体、受信機、そしてデータ処理・解析システムといった複数の要素から構成されており、高い信頼性と堅牢性が求められます。

テレメトリーの種類は、伝送媒体、データ形式、用途によって多岐にわたります。伝送媒体としては、最も一般的なのが無線テレメトリー(RFテレメトリー)であり、Lバンド、Sバンド、Cバンドなどの周波数帯域が利用されます。これは、広範囲かつ移動する物体からのデータ伝送に適しています。一方、地上での試験や短距離のデータ伝送には有線テレメトリーが用いられることもあります。近年では、高速・大容量伝送が可能で電磁干渉に強い光ファイバーテレメトリーも注目されています。データ形式では、アナログ信号を直接伝送するアナログテレメトリーも一部で使われますが、現在の主流はデジタルテレメトリーであり、特にPCM(Pulse Code Modulation)方式が広く採用されています。用途別では、航空機のフライトテストテレメトリー、ミサイルの性能試験テレメトリー、人工衛星の追跡・テレメトリー・コマンド(TT&C)システム、そしてUAVやドローンの遠隔制御・データ伝送システムなどがあり、それぞれに特化した要件と技術が適用されています。

航空宇宙・防衛テレメトリーの用途は非常に広範です。航空機の開発段階では、試作機の飛行試験において、機体の構造健全性、空力特性、エンジン性能、操縦応答性などを詳細に監視し、設計の検証や改善に役立てます。ロケットやミサイルの打ち上げ試験では、軌道追跡、推進システムの挙動、各段の分離状況、弾頭の動作確認など、ミッションの成否を左右する重要なデータをリアルタイムで収集します。人工衛星の運用においては、軌道上での電力、温度、姿勢、通信状態といった「健康状態」を常に監視し、異常発生時には適切なコマンドを送信して対処します。また、地球観測衛星や科学衛星からは、観測データや実験結果を地上へ伝送する役割も担います。無人航空機(UAV)やドローンでは、遠隔操縦のための制御信号の送受信に加え、搭載されたカメラやセンサーからの映像・データをリアルタイムで伝送し、偵察、監視、測量、物資輸送など多様なミッションを可能にしています。防衛分野では、兵器システムの性能評価、訓練時のデータ収集、戦場監視など、戦略的な意思決定を支援する基盤技術として活用されています。

この分野を支える関連技術も多岐にわたります。まず、高精度かつ小型軽量で、極限環境に耐えうるセンサー技術が不可欠です。MEMS(微小電気機械システム)センサーや光ファイバーセンサーなどがその代表例です。伝送効率とセキュリティを確保するためには、データ圧縮技術や暗号化技術が重要となります。また、限られた帯域幅で大量のデータを確実に伝送するため、QPSK(四位相偏移変調)やOFDM(直交周波数分割多重)といった高度な変調・符号化技術が用いられます。アンテナ技術も、小型化、高利得化、そしてビームフォーミングによる指向性制御など、進化を続けています。受信した膨大なデータを高速で処理し、可視化、分析、異常検知を行うリアルタイムデータ処理・解析システムも中核をなします。さらに、GNSS(Global Navigation Satellite System)による高精度な位置・時刻情報の取得は、テレメトリーデータの正確な解釈に貢献します。近年では、AI(人工知能)や機械学習を導入し、データ解析の自動化、予知保全、異常検知の精度向上を図る動きも活発です。サイバーセキュリティ技術も、機密性の高いテレメトリーデータの傍受や改ざんを防ぐ上で極めて重要です。

航空宇宙・防衛テレメトリーの市場は、世界的な航空宇宙産業の成長、宇宙開発競争の激化、そしてUAV/ドローンの普及拡大を背景に、堅調な成長を続けています。特に、新型航空機の開発、次世代ロケットやミサイルの試験、小型衛星コンステレーションの構築、そして防衛システムの近代化が、テレメトリーシステムへの需要を牽引しています。リアルタイムでの高精度なデータ収集と分析へのニーズが高まる一方で、周波数帯域の逼迫、データ量の爆発的な増加、そして小型化・軽量化・低消費電力化への要求は、技術的な課題として常に存在します。また、サイバー攻撃のリスク増大は、データ伝送のセキュリティ強化を喫緊の課題としています。市場の主要プレイヤーは、テレメトリーシステムを専門とするベンダーのほか、大手航空宇宙・防衛企業が自社製品に組み込む形で開発・提供しています。国際的な標準化団体による規格策定も進められており、異なるシステム間の相互運用性確保が図られています。

将来展望としては、高速・大容量化が引き続き主要なトレンドとなるでしょう。5G/6G通信技術の応用や、光通信技術のさらなる進化により、より多くのデータをより高速に伝送することが可能になります。これにより、高精細な映像や3Dデータなど、これまで伝送が困難だった情報もリアルタイムで活用できるようになります。また、AIや機械学習の統合はさらに進み、テレメトリーデータの自律的な解析、異常の早期発見、予知保全、そしてシステムの最適化に貢献するでしょう。セキュリティ面では、量子暗号やブロックチェーン技術の導入により、データの機密性と完全性が飛躍的に向上することが期待されます。複数のテレメトリーシステムが連携し、クラウドベースのプラットフォームを通じて統合的に管理・分析される「ネットワーク化されたテレメトリー」も進展する見込みです。これにより、より広範な領域での情報共有と意思決定が可能となります。さらに、民間による宇宙利用の拡大、例えば商業衛星サービスや宇宙旅行の実現は、新たなテレメトリー市場を創出し、技術革新を加速させる要因となるでしょう。これらの進化は、航空宇宙・防衛分野の安全性、効率性、そして能力を一層高めることに貢献していくと考えられます。