スマートテレビ市場規模・シェア分析:成長動向と将来予測 (2025-2030年)

スマートTV市場レポートは、解像度(HD/フルHD、4K UHD、および8K UHD)、画面サイズ(32インチ以下、33~45インチ、46~55インチ、その他)、パネル/ディスプレイ技術(LED/LCD、OLED、QLED、Mini-LED、その他)、画面形状(フラット、およびカーブ)、オペレーティングシステム(Android TV、およびその他/OEM独自)、流通チャネル(オフライン小売、およびオンライン)、ならびに地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートTV市場の概要

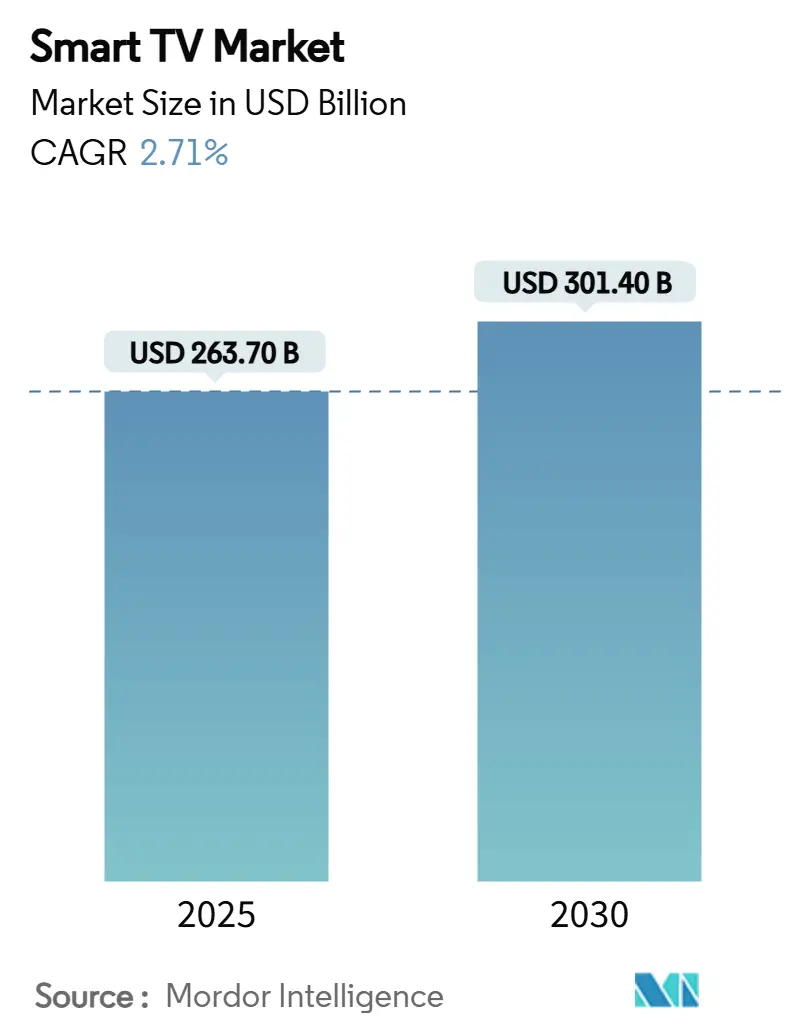

スマートTV市場は、2025年には2,637億米ドルに達し、2030年までに3,014億米ドルに成長すると予測されており、予測期間中の複合年間成長率(CAGR)は2.71%です。この成長は、初回購入の急増よりも、AI駆動の画像処理、統合されたクラウドゲーミング機能、コストを圧縮しつつ利益を維持するバリューチェーンの現地化といった漸進的な改善によって牽引されています。インドの生産連動型インセンティブやベトナム、メキシコでの同様の製造優遇措置は、リードタイムを短縮し、平均販売価格を引き下げるニアソース組立ハブを育成しています。ディスプレイメーカーは、OLEDの供給制約に対抗するため、Mini-LEDバックライトや量子ドット強化に研究開発を注力しており、通信事業者はテレビと光ファイバープランをバンドルして、対象となる世帯を拡大しています。プラットフォーム競争は、広告サポート型コンテンツサービスや長期的なソフトウェアサポートの約束へと移行しており、成熟した地域でもプレミアムな買い替えを促進しています。

主要なレポートのポイント

* 解像度別: 2024年にはHD/Full HDが収益の37.8%を占めましたが、8K UHDは2030年までに4.2%のCAGRで成長すると予測されています。

* 画面サイズ別: 2024年には46-55インチがスマートTV市場規模の32.1%を占め、65インチ以上のセットは3.8%のCAGRで成長する見込みです。

* 画面形状別: 2024年にはフラットTVがスマートTV市場規模の90.8%を占め、曲面TVは4.9%のCAGRで成長すると予測されています。

* パネル/ディスプレイ技術別: 2024年にはLED/LCDが61.9%のシェアを維持しましたが、Mini-LEDの出荷は3.1%のCAGRで増加しています。

* オペレーティングシステム別: 2024年にはAndroid TVが34.2%のシェアでリードし、独自のプラットフォームは全体で3.2%のCAGRで拡大しています。

* 流通チャネル別: 2024年にはオフライン小売がスマートTV市場規模の69.8%を占めましたが、オンライン販売は5.1%のCAGRで最も速く成長しています。

* 地域別: 2024年にはアジア太平洋地域がスマートTV市場シェアの41.2%を占め、2030年まで3.2%のCAGRで最も速く成長する地域でもあります。

世界のスマートTV市場のトレンドと洞察

市場を牽引する要因

1. 55-65インチ4Kセットの価格下落: 中国のOEMが2024年に55インチ4Kテレビの小売価格を400米ドル以下に引き下げたことで、インドやブラジルでの普及が加速しています。TCLのような積極的なプロモーションは、競合他社にエントリーレベルのラインナップを拡大させつつ、現地調達を通じて利益を維持するよう促しています。これにより、中所得層がより大型のスクリーンカテゴリに参入しやすくなり、価格に敏感な市場での買い替えサイクルが短縮されています。

2. 通信主導の光ファイバー展開: インドネシア、タイ、マレーシアにおける全国的な光ファイバー計画は、ブロードバンド契約費用を削減し、シームレスな4Kストリーミングを可能にしています。通信事業者は、エントリーレベルの43インチテレビと100Mbps契約をバンドルし、従来の小売チャネルを迂回する統合サービスを提供しています。視聴がモバイルデバイスからリビングルームのスクリーンへと移行するにつれて、需要は都市部からティア2都市へと拡大し、2030年まで世界のスマートTV市場を上回るパフォーマンスを維持すると見られています。

3. 政府のPLIおよび現地化インセンティブ: インド政府は2025年に電子機器インセンティブを2,291億9,000万ルピーに拡大し、ディスプレイモジュールおよびボードに5,935億ルピーの投資を誘致しました。これにより、国内生産は2015年度の1兆9,000億ルピーから2024年度には9兆5,000億ルピーへと急増しました。この枠組みは、インドの92億米ドルの半導体プログラムも支援し、部品のギャップを埋め、物流コストを削減しています。これらの動きにより、2025年にはミッドレンジモデルの販売価格が最大12%削減され、メーカーの収益性を損なうことなくスマートTV市場が拡大しています。

4. FASTチャネルの統合: 無料広告サポート型ストリーミングTV(FAST)は、米国成人層の間でケーブルTVと並ぶプライムタイムの視聴率を誇っています。Xumoの調査によると、18-44歳の視聴者の半数以上がFASTサービスを利用しています。Samsung TV PlusやLG ChannelsなどのOEMプラットフォームは、独自のチャネルパッケージに投資し、拡張されたストレージと強化されたオーディオを備えた新しいセットへの買い替えを促しています。広告主の需要が継続的なUI改善を支え、パネルの仕様ではなくプラットフォームの機能が買い替えの決定要因となっています。

5. クラウドゲーミングの提携: SamsungとMicrosoftがXbox Cloud Gamingを2024年モデルに追加し、LGがNvidia GeForce Nowと提携するなど、クラウドゲーミングのパートナーシップが拡大しています。これらの提携は、ゲーミング志向の顧客をより高いリフレッシュレートのディスプレイや低入力遅延のシリコンへと引き込み、コンテンツサブスクリプションの追加収益を生み出しています。

6. Matter認証による相互運用性: Matter 1.3認証はエコシステムの障壁を低くし、ブランドは独自の接続性ではなく、AI、持続可能性、長期的なソフトウェアサポートで差別化を図ることを余儀なくされています。

市場を抑制する要因

1. 低コストのストリーミングドングル: Roku、Fire TV、Chromecastなどのストリーミングドングルは、50米ドル以下で既存のテレビにストリーミング機能を追加し、消費者にOTTコンテンツへの手頃な経路を提供しています。これらのデバイスはディスプレイハードウェアよりも速く更新されるため、消費者はテレビ全体ではなくアクセサリーをアップグレードする傾向があります。この傾向は、特にラテンアメリカや東南アジアの価格に敏感な市場におけるエントリーレベルのスマートTV市場に影響を与えています。これに対し、テレビメーカーは、セットレベルのアップグレードを正当化するために、より長いソフトウェアサポート期間や独自のクラウドゲーミング提携を強調しています。

2. Mini-LEDバックライト用半導体の供給不足: Mini-LEDセットには数千個のドライバーICと高密度に配置されたダイオードが必要ですが、これらの部品のウェハー製造能力は2024年の需要急増に追いつきませんでした。TrendForceの推定によると、2024年のMini-LEDテレビ出荷台数は59%増の640万台に達し、利用可能な部品供給を圧倒しました。リードタイムは30週間を超え、ブランドはフラッグシップラインを優先し、ミッドティアの採用を遅らせる事態となりました。供給の緩和は、2026年後半に稼働予定の新しい12インチウェハー工場にかかっています。

3. OSエコシステムの断片化: Android TVが34.2%のグローバルシェアを占める一方で、Tizen(12.9%)、VIDAA、webOSなどの独自のプラットフォームも成長しています。アプリ開発者は、少なくとも5つの主要プラットフォーム間で同等性を維持するために高いQAコストに直面しており、一部はHTML5ベースのストリーミングチャネルを優先するようになっています。音声アシスタントやAI駆動のコンテンツ発見が競争の場となり、オペレーティングシステムは単なるミドルウェアから、より広範なスマートTV市場の収益エンジンへと変化しています。

4. EUの8Kテレビ向けTier-2エネルギー規制: 欧州では、大型8Kモデルのピーク輝度を制限する厳しいエネルギー効率規制EC 2024/1781が導入されています。この規制への準拠は、より薄いピーク輝度レベルを強制し、Mini-LEDの採用を促し、マイクロレンズアレイの研究開発を刺激しています。

セグメント分析

* 解像度別: HD/Full HDは、発展途上国のコストに敏感な購入者によって支えられ、2024年には依然として収益の37.8%を占めました。一方、8K UHDは4.2%のCAGRで成長し、2030年までスマートTV市場全体の成長を上回ると予測されています。Samsungの2025年に導入されたVision AIエンジンは、低解像度のストリームをほぼネイティブの8K品質に向上させ、超高ビットレートコンテンツの不足を緩和しています。EUのエコデザイン規制はピーク輝度を制限するため、より効率的なバックライトの開発が求められ、ブランドは高輝度準拠のためにOLEDよりもMini-LEDへと移行しています。

* 画面サイズ別: 主流の46-55インチモデルは、2024年にスマートTV市場の32.1%を占めました。このカテゴリの平均販売価格は、インドとメキシコでの現地組立の規模拡大後、前年比で9%下落しました。65インチ以上のセットは3.8%のCAGRで成長すると予測されており、120Hzパネルやオブジェクトトラッキングサウンドなど、ほとんどのプレミアム技術の搭載率を牽引しています。

* パネル技術別: LED/LCD技術は、成熟したサプライチェーンがコストを低く抑えるため、2024年には61.9%のユニットシェアを達成しました。しかし、Mini-LEDバックライトは3.1%で成長しており、色域を改善する量子ドット層に助けられ、2025年にはOLEDの出荷量を追い抜くと見られています。Mini-LEDは、EUのエネルギー効率規制への準拠を容易にし、発光スタックの焼き付きリスクなしに高度なHDRフォーマットを可能にするピーク輝度メリットを提供します。

* 画面形状別: フラットTVは、壁掛けの多様性と複数人での視聴が決定的な要因であるため、2024年の全出荷台数の90.8%を占めました。4.9%のCAGRで成長すると予想される曲面ディスプレイは、周辺視野の没入感が重要なゲーミングルームでニッチながらも収益性の高い市場を維持しています。

* オペレーティングシステム別: Android TVは、単一のコードベースとGoogleサービスを提供することで、2024年に34.2%のグローバルシェアを達成しました。Tizen(12.9%)、VIDAA、webOSなどの独自のプラットフォームは、ベンダーがデータ収益化とUI差別化を追求するにつれて、全体で3.2%成長しています。Samsungは2024年モデルに対し、Tizenの7年間のアップグレードを約束し、ソフトウェアの陳腐化に対する消費者の懸念を和らげています。

* 流通チャネル別: 多くの購入者が画質を直接確認したいと考えるため、実店舗は2024年に収益の69.8%を維持しました。しかし、オンライン販売は5.1%のCAGRで成長し、フラッシュセールや統合された設置スケジュールで価格重視の購入者を惹きつけています。高解像度ビデオデモ、AR対応の部屋適合ビジュアライザー、翌日配送のホワイトグローブサービスなどが、ショールームの優位性を徐々に侵食しています。

地域分析

* アジア太平洋地域: 2024年の収益の41.2%を占め、中国の国内パネル工場とインドの組立ハブが地域の着地コストを低減するため、3.2%のCAGRで成長をリードしています。インド政府のインセンティブエコシステムは、10年間で国内生産を9倍に増加させ、ASEAN輸出回廊全体に波及する規模を生み出しました。インドネシア、ベトナム、フィリピンでの光ファイバー展開とOTTコンテンツの現地化は、スマートTV市場に新規購入者をもたらし、農村部への普及を拡大しています。

* 北米: 成熟した市場であり、買い替え需要はAI駆動のアップスケーリングとFASTチャネルの統合にかかっています。広告主が資金提供するサービスはプレミアムセットを補助し、クラウドゲーミングの遅延改善はリフレッシュレートの仕様を向上させています。

* 欧州: 大型8Kモデルの輝度を制限する厳しいエネルギー効率法EC 2024/1781と格闘しています。この規制への準拠は、ピーク輝度レベルを薄くすることを強制し、Mini-LEDの採用を促し、マイクロレンズアレイの研究開発を刺激しています。

* 中東およびアフリカ: 浸透率は一桁台と低いですが、インフラ投資と可処分所得の増加が成長の余地を示しています。アラビア語のFASTチャネルを展開する地域の放送局は、コンテンツの障壁を取り除いています。

* ラテンアメリカ: 需要は二極化しており、富裕層の都市部ではプレミアムセットが販売される一方で、価格に敏感な世帯では低コストのストリーミングドングルがパネルのアップグレードを遅らせています。全体として、通貨の変動がメーカーを柔軟な調達とヘッジ戦略へと導き、スマートTV市場の競争力を維持しています。

競争環境

Samsungは、自社製パネル、半導体、Tizen OSの管理を組み合わせることで、2006年以来、約28%のグローバルユニットシェアを維持し、販売台数でリーダーの地位を保っています。2025年には、OLED、Neo QLED、Micro-LEDライン全体でVision AIを導入し、オンデバイスのニューラルエンジンを使用してリアルタイムで画質と音質を調整しています。TCLとHisenseは、Mini-LEDハードウェアをミッドレンジのSKUに投入することで、価格競争力と政府支援の資金調達で対抗しています。

オペレーティングシステムは現在、主要な競争の場となっています。Samsungの7年間のアップグレード保証は、ユーザーをTizenにロックインし、LGはwebOSベースのThinQサービスを家電製品に拡張し、XiaomiはHyperOSを統合してIoTデバイスのクロスセルを図っています。WalmartがVizioのSmartCastを買収したことは、小売業者がプラットフォーム競争に参入する動きを示しており、AmazonのFire TV戦略を反映しています。広告在庫とファーストパーティデータが、従来のハードウェア利益を凌駕する収益ドライバーとなり、スマートTV業界全体の競争インセンティブを再構築しています。

戦略的パートナーシップも強化されています。SamsungとMicrosoftは2024年モデルにXbox Cloud Gamingを追加し、LGはNvidia GeForce Nowと提携しました。このような提携は、ゲーミング志向の顧客をより高いリフレッシュレートのディスプレイや低入力遅延のシリコンへと引き込み、コンテンツサブスクリプションの追加収益を生み出しています。Matter 1.3認証はエコシステムの障壁を低くし、ブランドは独自の接続性ではなく、AI、持続可能性、長期的なソフトウェアサポートで差別化を図ることを余儀なくされています。

主要企業: LG Electronics Inc.、Samsung Electronics Co. Ltd、TCL Electronics Holdings Limited、Xiaomi Corporation、Hisense Group Co., Ltd.

最近の業界動向

* 2025年3月: インド内閣は、国内ディスプレイモジュール生産を促進し、付加価値を40%に引き上げることを目的とした2,291億9,000万ルピーの電子部品スキームを承認しました。

* 2025年1月: Samsungは、Vision AIと4K 165Hz QD-OLEDパネルを搭載した2025年OLEDラインを発表しました。

* 2024年12月: WalmartはVizioを23億米ドルで買収し、SmartCastをWalmart Connectの広告スタックに統合しました。

* 2024年8月: Samsungは2024年モデルに対し、Tizen OSの7年間のアップグレードを保証し、2億7,000万台以上のインストール済みユニットをカバーしました。

本レポートは、スマートTV市場に関する詳細な分析を提供しています。スマートTVは、オペレーティングシステムを内蔵し、Wi-Fi/イーサネット接続を備え、外部ドングルやセットトップボックスなしでストリーミング、ウェブ、スマートホームアプリケーションに直接アクセスできる工場出荷時のテレビと定義されており、消費者向けリビングルーム需要に焦点を当てています。外部デバイスを必要とするレガシーなフラットパネルや業務用ディスプレイは対象外です。

調査は、一次調査(パネルメーカー、ホワイトラベル組立業者、マルチブランド小売業者、通信バンドル管理者へのヒアリング)と二次調査(国連貿易統計、国際電気通信連合ブロードバンド統計、企業財務報告書、ディスプレイサプライチェーン協会レポートなど)を組み合わせた堅牢な手法を用いています。市場規模の算出には、地域別の普及率と加重平均販売価格を用いたトップダウンアプローチと、サプライヤーからのデータを用いたボトムアップチェックを併用しています。データは多段階の検証と年次更新により信頼性を確保しており、競合他社の調査との差異も明確に説明されています。

市場の成長要因としては、主に以下の点が挙げられます。

* 55-65インチ4Kテレビの価格下落によるインドやブラジルでの普及加速。

* 東南アジアにおける通信事業者主導の光ファイバー展開による新規購入促進。

* 北米でのFAST(Free Ad-supported Streaming TV)チャンネル統合による買い替え需要の喚起。

* インド政府のPLI(生産連動型インセンティブ)やローカライゼーション奨励策による平均販売価格(ASP)の低下。

* XboxやGeForce Nowなどのクラウドゲーミング提携による120HzプレミアムTV販売の促進。

* Matter認証による相互運用性の向上によるEUでの買い替えサイクルの活性化。

一方、市場の阻害要因としては、以下の点が指摘されています。

* MiniLEDバックライト用半導体の供給不足によるプレミアム製品の供給制限。

* OSエコシステムの断片化によるアプリ開発コストの増加。

* EUのTier-2エネルギー規制による8Kテレビの輝度と普及率への影響。

* 低価格ストリーミングドングルによる価格に敏感な市場での買い替えサイクルの長期化。

スマートTV市場は、2025年に2,637億米ドルの規模に達し、2030年までに3,014億米ドルに成長すると予測されており、年平均成長率(CAGR)は2.71%です。地域別では、アジア太平洋地域が製造コスト効率とブロードバンドアクセスの拡大に支えられ、3.2%のCAGRで最も高い成長が見込まれています。技術セグメントでは、Mini-LEDパネルが3.1%のCAGRで急速に成長し、2025年までにOLEDの出荷台数を上回ると予測されています。

本レポートでは、市場を以下の多角的なセグメンテーションに基づいて詳細に分析しています。

* 解像度別: HD/Full HD、4K UHD、8K UHD

* 画面サイズ別(インチ): 32インチ以下、33-45、46-55、56-65、65インチ以上

* パネル/ディスプレイ技術別: LED/LCD、OLED、QLED、Mini-LED、Micro-LED

* 画面形状別: フラット、カーブ

* オペレーティングシステム別: Android TV、その他/OEM独自

* 流通チャネル別: オフライン小売(ハイパーマーケット、ブランドストア)、オンライン(Eコマース、D2C)

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、北欧諸国、その他欧州)、南米(ブラジル、その他南米)、アジア太平洋(中国、日本、インド、東南アジア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびSamsung Electronics Co., Ltd.、LG Electronics Inc.、TCL Technology Group Corp.、Hisense Group Co., Ltd.、Xiaomi Corporation、Sony Group Corporationなど、主要な17社の企業プロファイルが含まれています。

今後の市場機会と展望では、未開拓分野や満たされていないニーズの評価が行われており、市場の将来的な方向性が示されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 55-65インチ4Kテレビの価格下落がインドとブラジルでの普及を加速

- 4.2.2 通信主導の光ファイバー展開が東南アジアでの初回購入を促進

- 4.2.3 FASTチャンネルの統合が北米での買い替え需要を刺激

- 4.2.4 政府のPLIおよび現地化インセンティブがインドでの平均販売価格(ASP)を引き下げ

- 4.2.5 クラウドゲーミング提携(Xbox、GeForce Now)が120HzプレミアムTVの販売を促進

- 4.2.6 Matter認証の相互運用性がEUでの買い替えサイクルを促進

- 4.3 市場の阻害要因

- 4.3.1 MiniLEDバックライト用半導体の供給逼迫がプレミアム製品の供給を制限

- 4.3.2 分断されたOSエコシステムがアプリ開発コストを上昇

- 4.3.3 EUのTier-2エネルギー規制が8Kテレビの輝度と普及率を抑制

- 4.3.4 低価格ストリーミングドングルが価格に敏感な市場での買い替えサイクルを延長

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 解像度別

- 5.1.1 HD/フルHD

- 5.1.2 4K UHD

- 5.1.3 8K UHD

- 5.2 画面サイズ別(インチ)

- 5.2.1 32インチまで

- 5.2.2 33-45インチ

- 5.2.3 46-55インチ

- 5.2.4 56-65インチ

- 5.2.5 65インチ以上

- 5.3 パネル/ディスプレイ技術別

- 5.3.1 LED/LCD

- 5.3.2 OLED

- 5.3.3 QLED

- 5.3.4 Mini-LED

- 5.3.5 Micro-LED

- 5.4 画面形状別

- 5.4.1 フラット

- 5.4.2 カーブ

- 5.5 オペレーティングシステム別

- 5.5.1 Android TV

- 5.5.2 その他/OEM独自

- 5.6 流通チャネル別

- 5.6.1 オフライン小売(ハイパーマーケット、ブランドストア)

- 5.6.2 オンライン(Eコマース、D2C)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 TCLテクノロジーグループ株式会社

- 6.4.4 ハイセンスグループ株式会社

- 6.4.5 シャオミ株式会社

- 6.4.6 ソニーグループ株式会社

- 6.4.7 Vizioホールディング株式会社

- 6.4.8 パナソニックホールディングス株式会社

- 6.4.9 シャープ株式会社

- 6.4.10 TPVテクノロジーリミテッド (フィリップス)

- 6.4.11 スカイワースグループ株式会社

- 6.4.12 コンカグループ株式会社

- 6.4.13 ハイアールスマートホーム株式会社

- 6.4.14 長虹電器株式会社

- 6.4.15 東芝株式会社

- 6.4.16 OnePlusテクノロジー (深圳) 株式会社

- 6.4.17 VUテクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートテレビとは、従来のテレビ放送を受信する機能に加え、インターネットに接続し、様々なアプリケーション(アプリ)を利用できる多機能なテレビを指します。単に映像を視聴するだけでなく、ウェブブラウジング、動画配信サービスの利用、ゲーム、スマートホーム機器との連携など、パソコンやスマートフォンに近い多様な体験を提供することが最大の特徴でございます。テレビ本体にオペレーティングシステム(OS)が搭載されており、これによりユーザーは直感的なインターフェースを通じて、豊富なコンテンツやサービスにアクセスすることが可能となっております。

スマートテレビの主な種類としましては、まずテレビ本体にスマート機能が内蔵されている「一体型スマートテレビ」が挙げられます。これは現在市場に出回っているスマートテレビの主流であり、SamsungのTizen、LGのwebOS、SonyやPanasonicなどが採用するGoogle TV(旧Android TV)といった独自のOSを搭載しております。これらのOSは、各メーカーが提供する独自のユーザーインターフェースや機能と結びつき、それぞれ異なる操作感やサービスを提供しています。もう一つの形態として、既存の非スマートテレビにスマート機能を追加する「外付け型スマートデバイス」がございます。これは、Amazon Fire TV Stick、Google Chromecast、Apple TV、RokuなどのストリーミングデバイスをテレビのHDMI端子に接続することで、手軽にスマートテレビと同様の機能を実現するもので、古いテレビを買い替えることなく最新のコンテンツを楽しみたい場合に非常に有効な選択肢となっております。

スマートテレビの用途は多岐にわたりますが、最も広く利用されているのは、やはり動画配信サービスの視聴でございます。Netflix、Amazon Prime Video、YouTube、Hulu、Disney+、U-NEXT、ABEMAなど、国内外の様々なストリーミングサービスに直接アクセスし、オンデマンドで映画、ドラマ、アニメ、ドキュメンタリーなどを楽しむことができます。また、ウェブブラウザを搭載しているモデルも多く、テレビの大画面でインターネット上の情報を閲覧したり、SNSを利用したりすることも可能です。さらに、音楽ストリーミングサービス(Spotifyなど)の利用や、ニュース、天気予報、レシピなどの情報アプリの活用も一般的でございます。

近年では、ゲームのプラットフォームとしての利用も拡大しております。簡単なカジュアルゲームから、クラウドゲーミングサービスを利用して高負荷なPCゲームやコンソールゲームをストリーミングで楽しむことも可能になってきております。また、スマートフォンやタブレットの画面をテレビにミラーリングしたり、コンテンツをキャストしたりする機能も標準的に搭載されており、手元のデバイスで再生している写真や動画を家族や友人と大画面で共有する際にも便利でございます。音声アシスタント機能も進化しており、リモコンのマイクやテレビ本体に内蔵されたマイクを通じて、GoogleアシスタントやAmazon AlexaといったAIアシスタントに話しかけることで、コンテンツの検索、音量調整、スマートホーム機器の操作などをハンズフリーで行うことが可能でございます。

スマートテレビを支える関連技術は多岐にわたります。前述の通り、各メーカーが採用するオペレーティングシステム(OS)がその中核を担っており、ユーザーインターフェースの快適さやアプリの豊富さに直結いたします。インターネット接続には、安定したWi-Fi(無線LAN)や有線LANが不可欠であり、特に高画質の動画ストリーミングには高速な通信環境が求められます。テレビ内部には、アプリの動作やUIの描画をスムーズに行うための高性能なプロセッサー(CPU、GPU)が搭載されており、これにより快適な操作感を実現しております。また、高画質化技術としては、4Kや8Kといった高解像度、HDR(High Dynamic Range)による広い色域と高いコントラスト表現、OLED(有機EL)やQLED(量子ドット液晶)といったディスプレイ技術が進化を続けており、より没入感のある映像体験を提供しております。音響面では、Dolby AtmosやDTS:Xといった立体音響技術が採用され、映画館のような臨場感あふれるサウンドを家庭で楽しむことが可能でございます。

市場背景としましては、スマートテレビは現代のテレビ市場において不可欠な存在となっております。従来の放送視聴から、インターネットを介したオンデマンドコンテンツ視聴へのシフトが世界的に進んでおり、スマートテレビはその中心的なデバイスとして位置づけられております。特に、COVID-19パンデミックによる在宅時間の増加は、動画配信サービスの利用を加速させ、スマートテレビの普及をさらに後押しいたしました。市場はSamsung、LG、Sony、Panasonicといった大手家電メーカーが激しい競争を繰り広げており、各社は独自のOSやAI技術、ディスプレイ技術を差別化要因として投入しております。また、GoogleやAmazon、RokuといったIT企業もOSやデバイス提供を通じて市場に大きな影響を与えており、コンテンツの多様化と利便性の向上に貢献しております。スマートテレビは、単なる家電製品から、家庭内のエンターテインメントハブ、さらにはスマートホームの中心デバイスへとその役割を拡大しつつございます。

将来展望としましては、スマートテレビはさらなる進化を遂げることが予想されます。AI技術の進化により、ユーザーの視聴履歴や好みに基づいた、よりパーソナライズされたコンテンツ推薦機能が強化されるでしょう。音声認識技術もさらに高度化し、より自然な会話形式での操作や、複雑な指示への対応が可能になることが期待されます。スマートホームとの連携は一層深まり、テレビが家庭内のあらゆるスマートデバイスを管理・表示する中心的なインターフェースとなる可能性がございます。例えば、玄関のカメラ映像をテレビに表示したり、照明やエアコンをテレビから操作したりといった機能がよりシームレスに統合されるでしょう。また、クラウドゲーミングの普及に伴い、スマートテレビが専用ゲーム機なしで高品質なゲーム体験を提供するプラットフォームとしての役割を強化することも考えられます。ディスプレイ技術は8Kの普及が進み、さらにその先の超高解像度や、フレキシブルディスプレイ、透明ディスプレイといった革新的な技術が導入される可能性もございます。コンテンツの発見性も重要な課題であり、膨大なコンテンツの中からユーザーが求めるものを効率的に見つけ出すための、より洗練されたUI/UXや検索機能が開発されていくことでしょう。スマートテレビは、今後も私たちの生活に深く根ざし、エンターテインメント体験を豊かにし続ける存在であり続けると予測されます。