軍事レーザーシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

軍事用レーザーシステム市場レポートは、業界をテクノロジー(固体レーザー、ガスレーザー、その他のテクノロジー)、アプリケーション(指向性エネルギー兵器、誘導システム、レーザーサイト、指示装置、距離計、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。5年間の過去データと5年間の予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軍事用レーザーシステム市場の概要:予測、成長、および用途

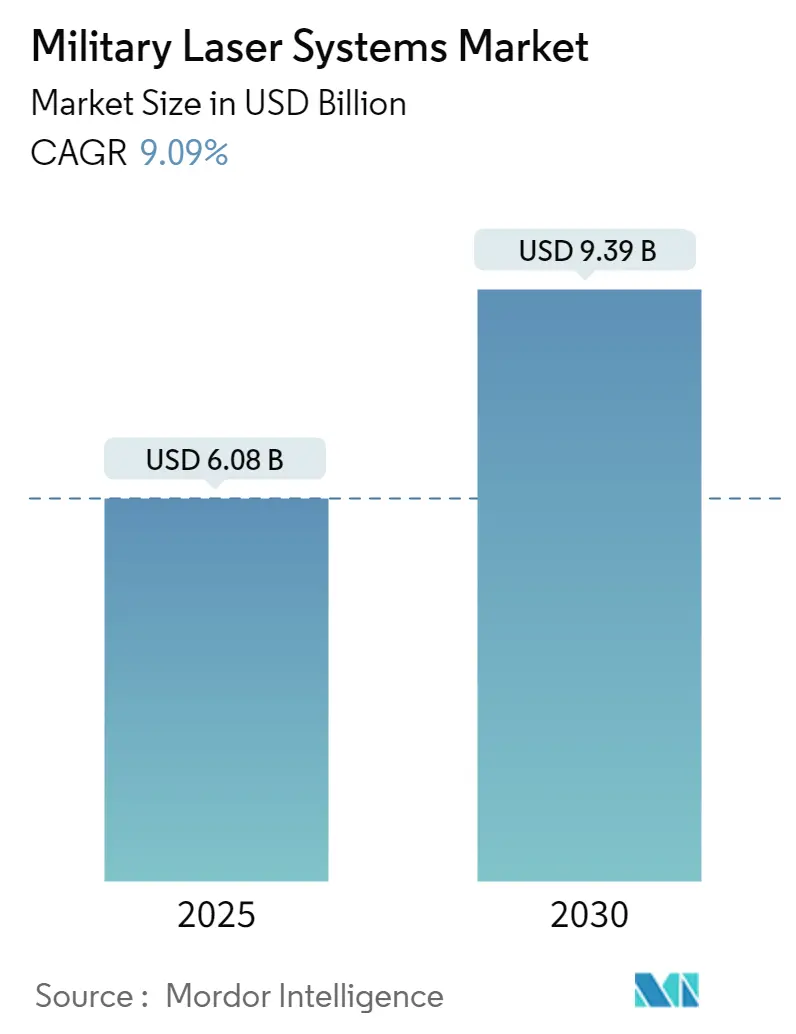

市場規模と予測

軍事用レーザーシステム市場は、2025年には60.8億米ドルと推定され、2030年までに93.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は9.09%に上ると見込まれております。

市場の牽引要因

地政学的問題の激化に伴い、世界中の軍隊は、戦闘および非戦闘の両方のニーズを支援するため、様々なプラットフォームに最先端のレーザーシステムを搭載しています。複数の兵器への統合に対する世界中の軍隊からの需要の高まりが、軍事用レーザーシステム市場を牽引しています。これらのシステムは、高い精度、迅速な移動、手頃な価格といった固有の利点も持ち合わせており、その採用を促進しています。

市場の阻害要因

しかしながら、防衛電子産業は、研究開発およびシステム調達に伴う高額な費用のため、本質的に資本集約型であり、これが予測期間中の市場成長を阻害する要因となることが予想されます。また、極超音速兵器の出現は、現世代の防衛システムの標的技術に大きな影響を与えると考えられています。エネルギー兵器は、周囲のシステムの回路を損傷することなく、より長期間活動を維持するために、優れた冷却技術も必要とします。

主要な市場トレンドと洞察

1. 指向性エネルギー兵器(DEW)セグメントが予測期間中に最高のCAGRを示す見込み

指向性エネルギー兵器(DEW)は、小型ドローンなどの比較的軽度な脅威を破壊するために高価なミサイルを使用するよりも、費用対効果が高く、高速で、非常に正確な対空脅威対策を提供します。既存のDEWは、ミサイル、ドローン、ボートなどに対する重要施設の防衛といった防御機能に焦点を当てています。防衛企業や組織は、DEWの現在の用途を拡大するために研究開発に投資しています。

世界の軍事大国間の軍拡競争により、指向性エネルギー兵器セグメントは将来的に急成長すると予想されます。DEWは2025年までに戦闘プラットフォームに搭載され、従来の兵器と共に配備されるでしょう。米国は、駆逐艦にレーザー防衛兵器システムHELIOS(High Energy Laser and Integrated Optical-Dazzler with Surveillance)の搭載を徐々に開始しています。これらのシステムは、イージスミサイル防衛システムを回避できる極超音速飛翔体に対する防御を強化し、軍の対空防衛能力を高めます。

2023年10月には、ロッキード・マーティン社が、米陸軍の間接火力防護能力高エネルギーレーザー(IFPC-HEL)プロトタイプ構想向けに、最大4基の300kW級レーザー兵器システムを製造・供給する契約を獲得しました。IFPC-HELシステムは、無人航空機システム、ロケット、砲弾、迫撃砲、回転翼機、固定翼機など、様々な脅威から兵士を保護するために設計された多層防衛フレームワーク内の補完的な要素です。このような進展が、予測期間中の当該セグメントの成長を促進すると期待されています。

2. 北米が予測期間中に市場を支配する見込み

北米は予測期間中に顕著な成長を示すと予想されています。この地域の防衛産業は成熟しており、堅牢な研究開発インフラによって強力に支えられています。米国国防総省(DoD)は、2023会計年度に機密解除された研究、試験、評価のために約6億6,900万米ドル、機密解除された調達のためにさらに3億4,500万米ドルを要求しました。

近年、米国はレーザーベースの兵器技術を開発するためのいくつかのプログラムを開始しています。軍は、地上車両、艦船、航空機にレーザーベースの兵器および防衛システムを搭載することを目指しています。2022年9月には、米陸軍がノースロップ・グラマン社とRTX社という防衛請負業者から提供された初の高エネルギーレーザー兵器の試験を実施しました。米軍はすでに100kW~150kWのレーザー兵器を使用しており、超音速巡航ミサイルに対抗するため、より強力な300kWレーザー兵器の開発を進めています。このような進展が、予測期間中の北米市場の成長を後押しすると期待されています。

競争環境

軍事用レーザーシステム市場は半統合型であり、ロッキード・マーティン社、MBDA、ボーイング社、RTX社、ノースロップ・グラマン社などの著名な企業が名を連ねています。世界中で軍事用レーザーシステムの採用が増加しているのは、様々な防衛メーカー間の協力関係やパートナーシップの拡大によるものです。

軍事分野におけるレーザー技術は進展しており、イノベーションの余地が大きくあります。各企業は、新たな顧客を引き付けるために、様々な種類の高度なレーザーシステムを開発しています。この点に関して、2022年4月には、イスラエルがラファエル・アドバンスト・ディフェンス・システムズ社によって開発された、UAV、ミサイル、ロケットなどの空中脅威を破壊できる新しいレーザーベースの防空システム「アイアンビーム」の試験を実施しました。

最近の業界動向

* 2024年5月:米陸軍宇宙ミサイル防衛コマンド(SMDC)は、航空ミサイル技術コンソーシアム(AMTC)の下で、レーザー技術研究開発最適化(LARDO)プログラムの枠組み内で指向性エネルギー(DE)プロトタイプ開発を推進するため、BlueHalo社に9,540万米ドルの契約を付与しました。

* 2023年6月:RTX社は、4番目の実戦対応型レーザー兵器を米空軍に納入しました。この新しいパレット搭載型レーザー兵器は、米軍の仕様に基づいて構築された初の10kWレーザーであり、スタンドアロン構成でどこにでも移動・設置が可能です。

市場セグメンテーション

本市場レポートでは、技術(固体レーザー、ガスレーザー、その他の技術)、用途(指向性エネルギー兵器、誘導システム、レーザー照準器、指示器、距離計、その他の用途)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に基づいて市場をセグメント化しています。

本レポートは、世界の軍事用レーザーシステム市場に関する詳細な分析を提供しています。軍事用レーザーシステムは、過酷な条件下での展開に耐えうる堅牢な設計を持つ直接ダイオード光源またはDPSSレーザーであり、暗視装置、ターゲティングシステム、妨害装置、心理戦など、多岐にわたる軍事用途で活用されています。

市場規模は、2024年に55.3億米ドルと推定され、2025年には60.8億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.09%で成長し、2030年には93.9億米ドルに達すると見込まれています。

レポートでは、市場の概要、市場の推進要因、市場の阻害要因、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場のダイナミクスを詳細に分析しています。

市場は、技術、用途、地理の3つの主要なセグメントに分類されています。

技術別では、ソリッドステートレーザー、ガスレーザー、およびその他の技術(半導体、化学、色素レーザーなど)に細分化されています。

用途別では、指向性エネルギー兵器、誘導システム、レーザーサイト・指示器・距離計、およびその他の用途(攻撃用レーザーシステム、妨害装置、レーザー対抗システムなど)に分けられています。

地理別では、北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、ラテンアメリカ(ブラジルなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、イスラエルなど)の主要地域が対象とされています。特に、北米が2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境については、主要ベンダーの市場シェアと企業プロファイルが詳細に記述されています。主要企業には、Lockheed Martin Corporation、RTX Corporation、Rafael Advanced Defense Systems Ltd、The Boeing Company、Rheinmetall AG、MBDA、Northrop Grumman Corporation、Leidos Holding Inc.、Israel Aerospace Industries Ltd、BAE Systems PLC、Thales、Elbit Systems Ltdなどが挙げられています。

本レポートは、研究の前提条件、範囲、調査方法論、市場の機会、および将来のトレンドについても網羅しています。各セグメントについて、市場規模は金額(米ドル)で提供されており、主要国における軍事用レーザーシステム市場の規模と予測も含まれています。過去の市場規模は2019年から2024年まで、将来の予測は2025年から2030年までをカバーしています。

総じて、世界の軍事用レーザーシステム市場は、堅調な成長が見込まれており、特にアジア太平洋地域の成長が注目されます。技術革新と多様な軍事用途への展開が、市場拡大の主要な推進力となるでしょう。本レポートは、市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 テクノロジー

- 5.1.1 固体レーザー

- 5.1.2 ガスレーザー

- 5.1.3 その他のテクノロジー

- 5.2 用途

- 5.2.1 指向性エネルギー兵器

- 5.2.2 誘導システム

- 5.2.3 レーザー照準器、指示器、測距儀

- 5.2.4 その他の用途

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 ロシア

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 イスラエル

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ロッキード・マーティン・コーポレーション

- 6.2.2 RTXコーポレーション

- 6.2.3 ラファエル・アドバンスト・ディフェンス・システムズ社

- 6.2.4 ボーイング社

- 6.2.5 ラインメタルAG

- 6.2.6 MBDA

- 6.2.7 ノースロップ・グラマン・コーポレーション

- 6.2.8 レイドス・ホールディング・インク

- 6.2.9 イスラエル・エアロスペース・インダストリーズ社

- 6.2.10 BAEシステムズPLC

- 6.2.11 タレス

- 6.2.12 エルビット・システムズ社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

軍事レーザーシステムは、高出力のレーザー光を軍事目的に利用する技術体系を指します。これは、従来の火薬や運動エネルギーを利用する兵器とは異なり、光速で目標に到達し、精密な攻撃や防御、あるいは情報収集を行うことが可能です。その特性から、現代の戦場におけるゲームチェンジャーとして、世界各国で研究開発が進められています。

このシステムの定義としては、レーザー光の持つ指向性、集中性、そしてエネルギー伝達能力を兵器、防御システム、監視・偵察、通信などの軍事用途に応用したものです。具体的には、目標を破壊する高エネルギーレーザー(HEL)と、目標の追跡、測距、通信、あるいは一時的な無力化を行う低エネルギーレーザー(LEL)に大別されます。

種類についてですが、まず高エネルギーレーザー(HEL)は、その名の通り、目標を物理的に破壊または無力化するほどの高出力を持つレーザーです。これには、固体レーザー、ファイバーレーザー、化学レーザー、自由電子レーザーなど様々な方式がありますが、近年では小型化と高効率化が進んだ固体レーザーやファイバーレーザーが主流となりつつあります。これらのレーザーは、ミサイル、ロケット弾、砲弾、迫撃砲弾(C-RAM)、無人航空機(UAV)といった高速・小型の脅威を迎撃する防空システムや、艦艇を小型ボートやドローンから守る近接防御システムとして開発されています。

一方、低エネルギーレーザー(LEL)は、目標の破壊を目的とせず、情報収集や支援、非殺傷的な用途に用いられます。例えば、目標指示装置(レーザーデジグネーター)は、精密誘導兵器の目標を照射し、その誘導を助けます。測距儀は、レーザー光の往復時間から目標までの距離を正確に測定します。また、レーザー通信は、秘匿性の高い高速データ通信を可能にします。さらに、敵のセンサーや視覚を一時的に眩惑・妨害する用途も研究されていますが、これは国際法上の制約が伴うデリケートな分野です。

用途は多岐にわたります。最も注目されているのは、ミサイル防衛やドローン迎撃といった防空用途です。従来の迎撃ミサイルに比べて一発あたりのコストが格段に安く、弾薬の補充も不要であるため、多数の小型脅威が同時に襲来する「飽和攻撃」に対して有効な手段と期待されています。海上では、艦艇の防御システムとして、小型ボートやUAV、対艦ミサイルからの防御に用いられます。地上では、車両や基地の防衛、C-RAMシステムとして活用されます。情報収集・監視・偵察(ISR)においては、LIDAR(ライダー)技術を用いた地形マッピングや、長距離からの精密な目標識別、追跡に貢献します。将来的には、宇宙空間での衛星防衛や宇宙デブリ除去への応用も視野に入れられています。

関連技術としては、まず高出力レーザーを安定的に発生させるための「電源技術」が不可欠です。小型で高効率な発電システムや蓄電システムが求められます。次に、レーザー光を正確に目標に照射し続けるための「ビーム制御・操舵技術」があります。大気の揺らぎによる光の歪みを補正する「補償光学」や、高速で移動する目標を追尾する精密なトラッキングシステムが重要です。また、高出力レーザーは大量の熱を発生するため、効率的な「熱管理技術」も欠かせません。さらに、レーザーの性能を左右する「材料科学」の進歩、特にレーザー媒質や光学部品の耐久性・効率向上も重要です。目標を迅速に識別し、追尾するための「目標捕捉・追尾技術」や、AI(人工知能)を活用した自動化技術も不可欠です。

市場背景としては、近年、無人航空機(UAV)や巡航ミサイル、ロケット弾といった安価で大量生産が可能な脅威が世界的に拡散していることが挙げられます。これらに対する従来の迎撃ミサイルは高価であり、コストパフォーマンスの面で課題がありました。軍事レーザーシステムは、一発あたりの運用コストが非常に低いという特性から、これらの脅威に対する費用対効果の高い防御手段として注目されています。主要な開発国は米国、欧州、イスラエル、中国、ロシアなどであり、各国で実用化に向けた競争が激化しています。特に米国では、陸海空軍の各プラットフォームへの搭載が進められており、実戦配備の段階に入りつつあります。

将来展望としては、軍事レーザーシステムは今後、さらに高出力化、小型化、高効率化が進むと予想されます。これにより、より多様なプラットフォーム(航空機、小型車両など)への搭載が可能となり、その用途も拡大していくでしょう。単一のシステムで複数の脅威に対応できる「マルチミッション能力」の向上も期待されます。また、AIや機械学習との統合により、目標の自動識別、追尾、交戦判断の精度と速度が飛躍的に向上する可能性があります。将来的には、宇宙空間での利用や、高出力マイクロ波兵器(HPM)など他の指向性エネルギー兵器(DEW)との統合による複合的な防御・攻撃システムが構築される可能性も指摘されています。しかし、その一方で、レーザー兵器の倫理的・法的側面、特に非殺傷用途における国際的な規範の確立も重要な課題として議論が続けられていくことでしょう。軍事レーザーシステムは、今後も世界の安全保障環境に大きな影響を与える技術として、その進化が注目されます。