ウェアラブルインジェクター市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

ウェアラブルインジェクター市場レポートは、製品タイプ(オンボディインジェクター、オフボディインジェクターなど)、治療領域(腫瘍学、自己免疫疾患、糖尿病、心血管疾患など)、エンドユーザー(病院・クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルインジェクター市場は、2025年から2030年の予測期間において、大幅な成長が見込まれています。本レポートは、市場規模、トレンド、シェア、および主要な推進要因と抑制要因について詳細に分析しています。

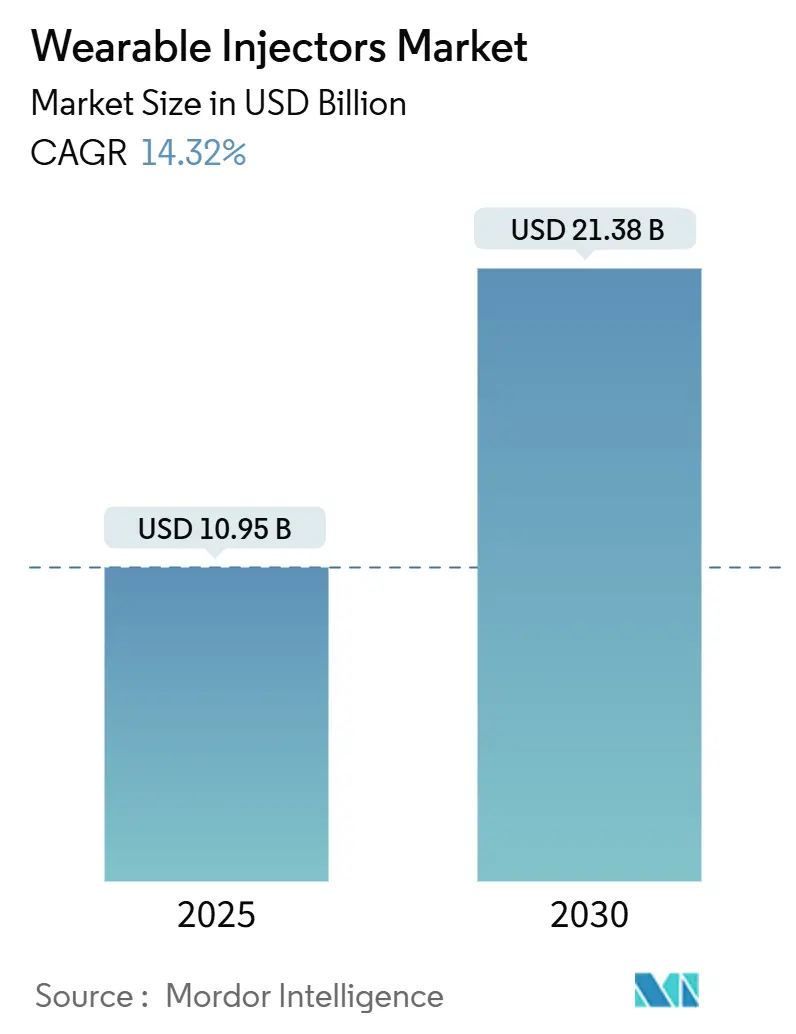

市場概要

ウェアラブルインジェクター市場は、2025年には109.5億米ドルと推定され、2030年には213.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は14.32%と予測されています。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

この成長は、バイオ医薬品の承認増加、慢性疾患患者の世界的な増加、および患者中心の在宅医療モデルへの移行に起因しています。デバイスメーカーは、自己投与のトレンドをサポートするため、コネクテッドプラットフォーム、高粘度対応、ユーザーフレンドリーなデザインを優先しています。製薬会社は、これらのデバイスを活用して服薬遵守を改善し、注入時間を短縮し、病院利用率を低下させています。支払者側も、医療費削減のため、在宅注入に対する償還を増やしています。一方で、特殊ポリマーのサプライチェーン制約やバッテリー寿命の持続可能性が短期的な課題となっています。

主要なレポートのポイント

* 製品タイプ別: オンボディパッチインジェクターが2024年にウェアラブルインジェクター市場シェアの61.62%を占め、スマートインジェクターは2030年までに15.93%のCAGRで拡大すると予測されています。

* 治療領域別: 腫瘍学が2024年にウェアラブルインジェクター市場規模の33.76%を占め、希少疾患は2030年までに17.60%のCAGRで成長すると予測されています。

* エンドユーザー別: 在宅医療が2024年に収益の48.34%を占め、専門注入センターは2030年までに14.72%のCAGRで最も速い成長が見込まれています。

* 地域別: 北米が2024年にウェアラブルインジェクター市場の43.21%を占め、アジア太平洋地域は2025年から2030年の間に15.08%の最も高いCAGRを記録すると予測されています。

グローバルウェアラブルインジェクター市場のトレンドと洞察

推進要因:

* 慢性疾患の蔓延: 世界の糖尿病患者数は2021年の5億3,660万人から2045年には7億8,320万人に増加すると予測されており、病院外での多剤併用管理を可能にする自動投与システムの需要を支えています。これにより、通院回数の削減、服薬遵守の向上、患者の生活の質の向上が期待されます。

* ウェアラブルインジェクタープラットフォームの技術進歩: Micro-MEMS技術の革新により、15 cPを超える高粘度バイオ医薬品を細いカニューレで投与できるようになり、患者の不快感を伴わずに10 mLの量をオンボディシステムで送達することが可能になりました。リアルタイム接続、自動針格納、IoT分析により、投与精度が向上し、服薬遵守データが生成されます。

* 在宅治療と自己投与への移行: FDAが進行性パーキンソン病向けウェアラブル皮下注入デバイス「Onapgo」を承認したことは、在宅環境での複雑な治療の有効性を裏付けました。支払者の90%がウェアラブルインジェクターが満たされていないニーズに対応すると考えており、82%がその使用に対してプレミアム償還を検討しています。

* バイオ医薬品および高分子医薬品のパイプライン増加: 2023年のFDA医薬品承認数71件のうち、バイオ医薬品の割合が増加しており、大容量皮下投与プラットフォームの需要が高まっています。ウェアラブルプラットフォームは、注入時間を数時間から数分に短縮し、患者の利便性を向上させています。

抑制要因:

* 代替薬物送達モードへの選好: 病院の注入センターでは依然として従来のIVワークフローが主流であり、ウェアラブルインジェクターへの移行を遅らせています。また、InsuJetのような針なし技術や、Rani Therapeuticsの経口バイオ医薬品カプセルといった代替手段も、市場の成長を抑制する可能性があります。

* 発展途上国における不利な償還制度: アジア太平洋地域の多くの経済圏では、医療機器が医療費総額の3~6%しか占めておらず、使い捨てウェアラブルへの資金提供が制限されています。

* バッテリー寿命と電子廃棄物処理に関する懸念: 環境意識の高い市場では、バッテリー寿命と電子廃棄物の問題が短期的な課題となっています。

* インジェクターハウジング用特殊ポリマーの不足: 世界的なサプライチェーンの制約により、特殊ポリマーの不足が短期的な課題となっています。

セグメント分析

* 製品タイプ別: スマートデバイスは、統合センサーとモバイルアプリによるリアルタイムの服薬遵守データ提供により、最も速い15.93%のCAGRで成長すると予測されています。オンボディパッチは、糖尿病治療における定着した使用により、2024年にウェアラブルインジェクター市場シェアの61.62%を占め、引き続き優位に立っています。BDとYpsomedの提携は、高粘度バイオ医薬品の送達を可能にする技術進歩を示しています。

* 治療領域別: 腫瘍学は、皮下モノクローナル抗体による治療時間の短縮により、2024年にウェアラブルインジェクター市場規模の33.76%を占めました。希少疾患治療は、オーファンドラッグのインセンティブにより、2030年までに17.60%のCAGRで最も速い成長を遂げると予測されており、正確で在宅に適した送達が求められています。

* エンドユーザー別: 在宅医療は、施設運営費と感染リスクを削減できるため、支払者と患者の両方から支持され、2024年に収益シェアの48.34%を占めました。専門注入センターは、14.72%のCAGRで最も速い成長が見込まれており、患者を在宅治療に移行させるための移行ハブとして機能します。

地域分析

* 北米: 2024年にウェアラブルインジェクター市場の43.21%を占め、FDAの明確な規制経路、確立された医療接続性、および慢性疾患の高い負担に支えられています。InsuletのOmnipodプラットフォームは、2024年に22%の収益成長を記録し、50万人以上のユーザーを抱えています。

* アジア太平洋: 2025年から2030年の間に15.08%のCAGRで最も急速な成長を遂げると予測されています。これは、中間層の拡大、政府のデジタルヘルス政策、およびバイオ医薬品の発売増加によるものです。中国と日本が需要と規制の近代化を牽引し、インド、インドネシア、タイでも慢性疾患の蔓延とモバイルヘルス普及により採用が加速しています。

* 欧州: 医療機器規制の調和により、国境を越えた承認が合理化され、ドイツ、フランス、英国での予測可能な採用が保証されています。

* ラテンアメリカおよび中東・アフリカ: 潜在的な可能性を秘めていますが、インフラの不足と支払者によるカバレッジの制限により、成長が抑制されています。

競争環境

ウェアラブルインジェクター市場は中程度の集中度であり、Becton, Dickinson and Company、Insulet Corporation、Ypsomed、Tandem Diabetes Care, Inc.、Amgenなどの大手グローバル企業が大きなシェアを占めています。差別化の鍵は、接続性、投与精度、患者の快適性であり、基本的な注入メカニズムではありません。針なし技術や経口バイオ医薬品プラットフォームは、破壊的な力として台頭しており、既存企業はAI駆動の服薬遵守分析、持続可能な電源システム、リサイクル可能なハウジングを組み込むことで優位性を維持する必要があります。サプライチェーンの制約は、デュアルソーシング戦略と循環型経済設計の重要性を高めています。開発企業は、仮想トレーニングからクラウドダッシュボードに至るまで、包括的なデジタルサービスをバンドルすることで、顧客を囲い込み、データ資産を構築しています。

最近の業界動向

* 2025年3月: Stevanato Groupは、2024会計年度に過去最高の11億400万ユーロ(11億9,300万米ドル)の収益を報告しました。

* 2025年2月: Tandem Diabetes Careは、2024年第4四半期に過去最高の2億8,260万米ドルの売上を記録し、タイプ2糖尿病向けControl-IQ+技術のFDA承認を受けました。

* 2025年2月: FDAは、進行性パーキンソン病の運動変動治療のための初のウェアラブル皮下注入デバイスであるOnapgo(アポモルヒネ塩酸塩)を承認しました。

* 2024年4月: Ypsomedは、スイスのCDMOであるten23 Healthと提携し、大容量皮下自己注射用ウェアラブルインジェクター「YpsoDose」の商業化を推進しています。

本レポートは、ウェアラブルインジェクター市場に関する詳細な分析を提供しています。

ウェアラブルインジェクターは、患者が通常の活動を続けながら、2mL以上の処方薬を皮下へ数分から数時間かけて自律的に投与する、オンボディ型またはオフボディ型、使い捨てまたは再利用可能なデバイスと定義されています。対象となる治療領域は、がん、自己免疫疾患、糖尿病、心血管疾患、感染症、希少疾患など多岐にわたり、特に大容量の生物学的製剤や高粘度製剤の投与に利用されます。ただし、インスリン専用のチューブ型ポンプや従来のバネ式オートインジェクターペンは本調査の範囲外です。

市場規模は、2025年に109.5億米ドルに達し、2030年には213.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.32%と見込まれています。

市場成長の主な推進要因としては、慢性疾患の罹患率増加、ウェアラブルインジェクタープラットフォームにおける技術進歩、在宅治療および自己投与への移行、生物学的製剤や高分子医薬品のパイプライン増加、高粘度製剤の送達を可能にするMicro-MEMS技術の進化、およびデジタルアドヒアランス分析に対する支払い者の採用が挙げられます。

一方、市場の成長を抑制する要因としては、代替の薬剤送達モードへの選好、発展途上国における不利な償還制度、バッテリー寿命と電子廃棄物処理に関する懸念、およびインジェクターハウジング用特殊ポリマーの不足が挙げられます。また、持続可能性の課題として、バッテリーの寿命管理とポリマー廃棄物が環境問題を引き起こしており、メーカーはリサイクル可能なハウジングや長寿命の電源ソリューションを模索しています。

製品タイプ別では、オンボディパッチインジェクターが2024年に市場シェアの61.62%を占め、糖尿病管理における広範な採用により主導的な地位を確立しています。治療領域別では、がん治療への応用が2024年の市場規模の33.76%を占め、皮下投与の生物学的製剤ががん患者の注入時間を短縮しています。地域別では、アジア太平洋地域が2030年までに15.08%という最速のCAGRで成長すると予測されており、これは医療のデジタル化政策と中間層人口の拡大に支えられています。

支払い者の影響も大きく、調査によると、支払い者の90%がウェアラブルインジェクターが満たされていないケアニーズに対応すると考えており、82%が安全な在宅治療を可能にするデバイスに対してプレミアムを支払う意向を示しています。

市場は、製品タイプ(オンボディパッチインジェクター、オフボディベルトインジェクター、スマートインジェクター、高容量インジェクター)、治療領域(がん、自己免疫疾患、糖尿病、心血管疾患、希少疾患)、エンドユーザー(病院・診療所、在宅医療、専門注入センター)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(Amgen、Insulet Corporation、West Pharmaceutical Services、Ypsomed、Becton, Dickinson and Companyなど)が含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳述されています。

本レポートの調査方法は、デバイスエンジニア、契約製造業者、病院薬剤師、償還専門家へのインタビューを含む一次調査と、FDA、EMA、WHOなどの公的情報源、業界団体ポータル、企業財務報告書、特許分析、査読付きジャーナルなどの二次調査を組み合わせています。市場規模の算出と予測は、慢性疾患の罹患率から治療対象コホートを導き出し、治療浸透率と年間投与量要件を適用するトップダウンモデルと、サプライヤーの集計やASP×ボリューム監査によるボトムアップチェックを組み合わせて行われています。データは多角的なピアレビューと独立した出荷集計との比較により検証され、毎年更新されます。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 ウェアラブルインジェクタープラットフォームにおける技術的進歩

- 4.2.3 在宅治療と自己投与への移行

- 4.2.4 バイオ医薬品および高分子医薬品のパイプラインの増加

- 4.2.5 高粘度製剤の送達を可能にするマイクロMEMS

- 4.2.6 支払者によるデジタル服薬遵守分析の採用

- 4.3 市場の阻害要因

- 4.3.1 代替の薬物送達モードへの嗜好

- 4.3.2 発展途上国における不利な償還

- 4.3.3 バッテリー寿命と電子廃棄物処理に関する懸念

- 4.3.4 インジェクターハウジング用特殊ポリマーの不足

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 オンボディパッチインジェクター

- 5.1.2 オフボディベルトインジェクター

- 5.1.3 スマートインジェクター

- 5.1.4 大容量 (≥5 mL) インジェクター

- 5.2 治療分野別

- 5.2.1 腫瘍学

- 5.2.2 自己免疫疾患

- 5.2.3 糖尿病

- 5.2.4 心血管疾患

- 5.2.5 希少疾患および難病

- 5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 在宅医療環境

- 5.3.3 特殊輸液センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 アムジェン

- 6.3.2 インスレット・コーポレーション

- 6.3.3 ウェスト・ファーマシューティカル・サービス

- 6.3.4 イプソメド

- 6.3.5 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.6 イネーブル・インジェクションズ

- 6.3.7 ステヴァナート・グループ

- 6.3.8 エイタン・メディカル

- 6.3.9 タンデム・ダイアベティス・ケア

- 6.3.10 センシル・メディカル

- 6.3.11 ユナイテッド・セラピューティクス

- 6.3.12 サブキュジェクト

- 6.3.13 セキュア

- 6.3.14 ソレル・メディカル

- 6.3.15 メドトロニック

- 6.3.16 ベッター・ファーマ

- 6.3.17 ネメラ

- 6.3.18 オーバル・メディカル・テクノロジーズ

- 6.3.19 ゲレスハイマー

- 6.3.20 レシファーム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルインジェクターは、患者さんの身体に装着し、薬剤を皮下へ自動的かつ持続的に投与する医療機器を指します。従来の注射器やオートインジェクターが単回または短時間での投与を目的とするのに対し、ウェアラブルインジェクターは、数分から数時間、あるいはそれ以上の時間をかけて、比較的大容量の薬剤や粘性の高い薬剤をゆっくりと投与できる点が特徴です。これにより、患者さんは医療機関での静脈内投与(点滴)を受ける必要が減り、自宅や外出先で自己投与が可能となるため、治療の利便性とアドヒアンス(服薬遵守)の向上が期待されています。多くの場合、使い捨てのパッチ型デバイスとして提供され、薬剤が充填されたカートリッジをセットして使用します。

ウェアラブルインジェクターにはいくつかの種類があります。薬剤の送達メカニズムによって分類すると、スプリングの力で薬剤を押し出す「スプリング駆動型」、モーターでピストンを動かし流量を精密に制御する「モーター駆動型」、ガス圧などを利用する「圧力駆動型」などがあります。モーター駆動型は、より複雑な投与プロファイル(例えば、初期に急速投与し、その後維持量をゆっくり投与するなど)に対応できる利点があります。また、薬剤の容器形式では、あらかじめ薬剤が充填された使い捨ての「プレフィルドカートリッジ型」が主流ですが、一部には患者自身が薬剤を充填する「リザーバー型」も存在します。さらに、近年ではBluetoothなどの無線通信機能を搭載し、スマートフォンアプリと連携して投与履歴の記録やリマインダー機能を提供する「コネクテッド型(スマートインジェクター)」も登場しており、患者さんの治療管理をより高度化しています。

その用途は多岐にわたります。最も代表的なのは、自己免疫疾患(関節リウマチ、クローン病、乾癬など)の治療に用いられる生物学的製剤や、多発性硬化症の治療薬、成長ホルモン製剤、免疫グロブリン製剤など、比較的大容量で粘性が高く、かつ定期的な投与が必要な薬剤の皮下投与です。これらの薬剤は、従来、医療機関での静脈内投与が一般的でしたが、ウェアラブルインジェクターの登場により、患者さんの負担が大幅に軽減されました。また、糖尿病治療におけるインスリン投与(特に基礎インスリンの持続投与)や、がん治療における支持療法、疼痛管理などへの応用も研究されています。自宅での自己投与が可能になることで、患者さんのQOL(生活の質)向上に大きく貢献し、医療費の削減にも繋がる可能性があります。

関連技術としては、まず薬剤の「製剤技術」が挙げられます。皮下投与に適した高濃度で安定した薬剤の開発は、ウェアラブルインジェクターの普及に不可欠です。次に、薬剤を精密に送達するための「マイクロ流体制御技術」や、デバイスの小型化・軽量化を実現する「材料科学」、そして生体適合性の高い接着剤やセンサー技術が重要です。特に、コネクテッド型においては、Bluetooth Low Energy(BLE)などの「無線通信技術」や、スマートフォンアプリ、クラウドサービスとの連携を可能にする「IoT技術」が不可欠です。これにより、投与データの自動記録、患者へのリマインダー、医療従事者へのデータ共有などが実現します。さらに、患者さんが安全かつ直感的に使用できるよう、「ヒューマンファクターズエンジニアリング」に基づいたユーザーインターフェース設計や、サイバーセキュリティ対策も重要な要素となっています。将来的には、AIや機械学習を活用した個別化された投与計画の提案なども期待されています。

市場背景としては、慢性疾患の罹患率増加、高齢化の進展、そして医療費抑制の必要性から、在宅医療や自己管理型医療へのシフトが世界的に加速していることが挙げられます。特に、バイオ医薬品市場の拡大は、ウェアラブルインジェクター市場の主要な牽引役となっています。バイオ医薬品は高価であり、多くが注射剤であるため、患者さんの利便性向上と医療費削減の両面から、自己投与可能なデバイスへの需要が高まっています。主要な製薬企業は、自社の薬剤と組み合わせる形で、医療機器メーカーと提携してウェアラブルインジェクターの開発・導入を進めています。市場は今後も堅調な成長が見込まれており、特に北米や欧州、そして日本を含むアジア太平洋地域での需要拡大が期待されています。一方で、デバイスのコスト、患者さんへの適切なトレーニング、そして規制当局による厳格な承認プロセスなどが課題として挙げられます。

将来展望としては、ウェアラブルインジェクターはさらなる進化を遂げると考えられます。まず、「コネクティビティの強化」が進み、より高度なデータ解析や、電子カルテシステムとの連携、遠隔医療への統合が進むでしょう。これにより、患者さんの治療状況をリアルタイムで把握し、よりパーソナライズされた医療の提供が可能になります。次に、「閉ループシステム」の実現が期待されます。例えば、持続血糖測定器(CGM)と連携し、血糖値に応じて自動でインスリンを投与するシステムのように、診断と治療が一体化したデバイスが登場する可能性があります。また、「多剤投与機能」や「複数回投与機能」を持つデバイスの開発も進み、より複雑な治療プロトコルに対応できるようになるでしょう。さらに、デバイスの「小型化、薄型化、デザイン性の向上」により、患者さんの日常生活への影響を最小限に抑え、より目立たず快適に使用できる製品が増えると考えられます。環境負荷を低減するための「サステナビリティ」への配慮も進み、リサイクル可能な素材の使用や、一部部品の再利用などが検討されるかもしれません。ウェアラブルインジェクターは、患者さんの治療体験を根本から変革し、医療の未来を形作る重要な技術の一つとして、その可能性を広げていくことでしょう。