スマート農業市場 規模・シェア分析 – 成長トレンドと将来予測 (2025年~2030年)

スマートファーム市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、用途(精密農業、畜産モニタリング、スマート温室、圃場マッピング、農業労働管理など)、農場規模(中小規模農場、大規模農場)、通信技術(セルラーIoT、LPWAN、衛星IoTなど)、および地域(北米、南米、欧州、アジア太平洋、中東アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートファーム市場の概要

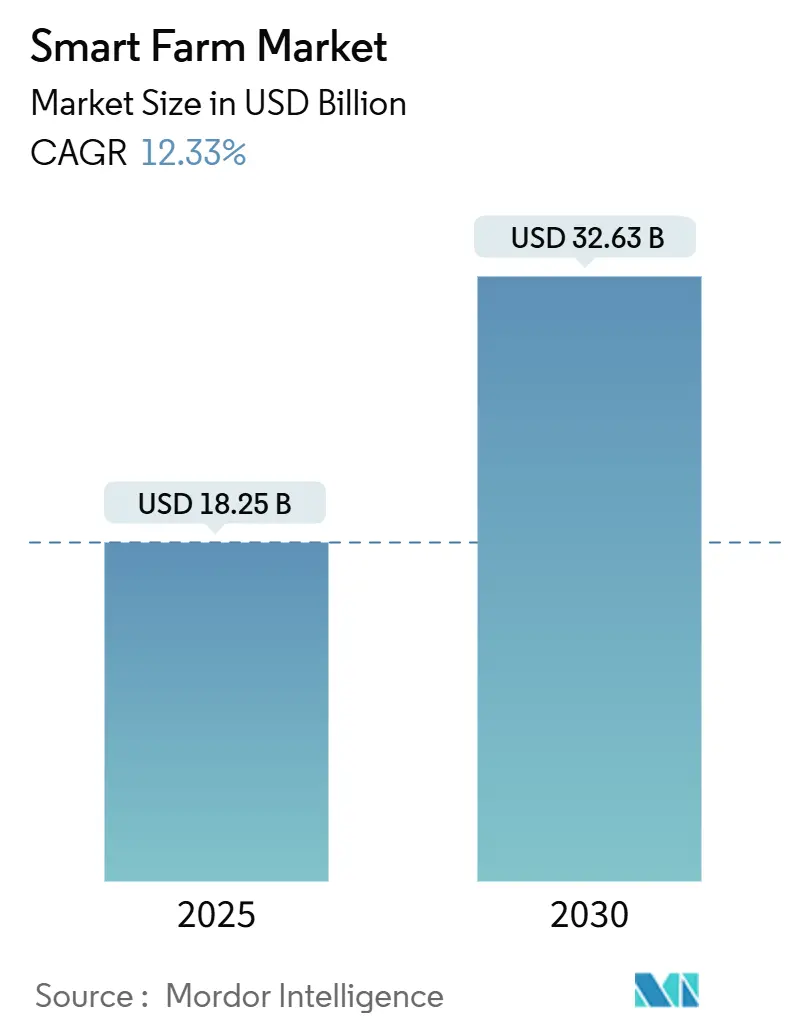

1. 市場規模と成長予測

スマートファーム市場は、2025年には182.5億米ドルに達し、2030年までには326.3億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.33%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度とされています。

2. 主要な市場動向と分析

* 提供形態別: 2024年にはハードウェアが市場収益の51.8%を占め、最大のシェアを保持しています。しかし、サービスは2030年までに14.7%のCAGRで最も急速に成長すると予測されており、収穫量保証や持続可能性向上を求める農家のニーズに応じたサービスベースのモデルへの需要が高まっています。

* アプリケーション別: 精密農業が2024年に市場の41.6%を占めていますが、スマート温室ソリューションは都市農業や環境制御システムへの需要増加により、17.3%のCAGRで急速に成長しています。

* 農場規模別: 100エーカー以上の大規模農場が2024年の売上の58.9%を占めていますが、センサーコストの低下や補助金制度により、中小規模農場も13.3%のCAGRで成長しています。

* 接続技術別: 2024年にはセルラーIoTが46.7%の収益を占めていますが、衛星IoTは遠隔地の接続性向上により29.4%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に34.5%の収益を占めていますが、アジア太平洋地域は政府のデジタル化推進と食料安全保障への取り組みにより、14.8%のCAGRで最も急速に成長しています。

3. 市場成長の促進要因

* IoTおよびAI対応農業機器の急速な導入: ジョンディアの自律型トラクターやAGCOのPTx Trimble合弁事業、クボタのKATRロボットなど、AIとIoTを搭載した機器が予測的な農業運営を可能にし、収穫量を15~20%増加させ、投入量を25~30%削減する可能性を示しています。

* 農業デジタル化のための政府補助金拡大: 米国農務省(USDA)の気候スマート商品プログラムへの31億米ドル、カリフォルニア州の持続可能性トレーニングプログラム、オーストラリアのデジタル農業スキームなど、政府のインセンティブがスマートファーム技術の導入リスクを軽減し、普及を加速させています。

* 深刻な農業労働力不足による自動化需要の加速: 北米で2024年に7万人の農業労働力不足が報告されており、Carbon Roboticsのレーザー除草機やMonarch Tractorの自律型電動トラクターなど、ロボットや自律システムへの投資が加速しています。

* トレーサビリティとデータ豊富な農産物サプライチェーンへの需要増加: TrimbleのConnected Climate Exchangeのようなプラットフォームは、農場レベルの排出量データを企業バイヤーと結びつけ、炭素クレジットによる新たな収益源を生み出しています。小売業者は、水、農薬、炭素排出量などのエンドツーエンドのトレーサビリティを要求しており、ブロックチェーン技術の導入を推進しています。

* LEO衛星接続による農村ブロードバンドカバレッジの拡大: 低軌道(LEO)衛星コンステレーションは、遠隔地の農業地域におけるブロードバンドコストを削減し、デジタルツールの利用を可能にしています。

* 高解像度フィールドデータと連動した炭素クレジットの収益化: 高解像度のフィールドデータと連携した炭素クレジットの収益化は、農家にとって新たな収入源となり、持続可能な農業実践を促進しています。

4. 市場成長の阻害要因

* 中小規模農家にとっての高額な初期投資と不確実なROI: ドイツの研究では、精密農業ツールからの正の正味現在価値を達成できるのは、年間10万ユーロ以上の収益がある農場に限られることが示されており、中小規模農家はコスト正当化に苦慮しています。

* 農家間のデータプライバシー/所有権に関する懸念: 農家の55%が農業データの誤用を懸念しており、これが技術導入の妨げとなっています。多くのプラットフォームの利用規約は、プロバイダーが広範なデータにアクセスすることを許可しており、競争上の優位性を損なう可能性があります。

* 断片化された農業通信スペクトル規制: 地域や国によって異なる規制フレームワークが、技術の普及と標準化を妨げています。

* 相互運用性標準を欠くサイロ化されたベンダーエコシステム: 異なるベンダーのシステム間の相互運用性の欠如は、農家が複数の技術を統合する際の課題となっています。

5. セグメント別分析の詳細

* 提供形態別: ハードウェアは依然として最大の収益源ですが、データ解釈、遠隔機器調整、コンプライアンス報告などをサブスクリプションパッケージとして提供するサービスへの移行が進んでいます。AGCOは、PTxプラットフォームの専門サービス拡大により、精密農業の収益が2024年の8.5億米ドルから2029年には20億米ドルに増加すると予測しています。

* アプリケーション別: 精密農業が主導していますが、スマート温室ソリューションは、米国における投資が2023年の3億6092万米ドルから2029年には6億637万米ドルに増加すると予測されるなど、都市部の需要と気候変動への対応から急速に拡大しています。家畜モニタリング、ドローンとマルチスペクトル画像による可変施肥、フィールドマッピング、労働管理アプリなども重要なアプリケーションです。

* 農場規模別: 大規模農場が市場を牽引していますが、センサーコストの低下、補助金制度、協同組合による資本・技術共有により、中小規模農場も急速に成長しています。USDAは、土壌プローブ、画像サブスクリプション、自律型噴霧器などの導入障壁を下げるため、十分なサービスを受けていない生産者向けに専用の資金を割り当てています。

* 接続技術別: セルラーIoTが主流ですが、CNH IndustrialとStarlinkの提携のように、LEO衛星コンステレーションによる帯域幅コストの低下により、衛星IoTが遠隔地での接続性を向上させ、急速に成長しています。LoRaのようなLPWANツールは電力効率が重要な土壌センサーに適しており、Wi-FiやBluetoothのような短距離リンクはトラクターの作業機を同期させます。Giesecke + Devrientのハイブリッドモジュールは、セルラーと衛星を自動で切り替えることで、ネットワーク障害から運用を保護します。

6. 地域別分析

* 北米: 2024年に34.5%のシェアを占め、早期導入、堅固な補助金制度、トップティアのOEMエコシステムが特徴です。カナダでは水割り当てのバランスを取るためにスマート灌漑が拡大し、メキシコでは輸出契約確保のためにトレーサビリティタグが導入されています。

* ヨーロッパ: グリーンディール規則の下で導入が加速しており、補助金資格が排出量削減と結びついています。ドイツの研究では、10万ユーロ以上の収益がある農場がROIのハードルを満たしており、サプライヤーは中小規模農場向けにリースやサービスモデルを開発しています。

* アジア太平洋: 14.8%のCAGRで最も急速に成長している市場です。中国ではドローンによる散布やAI作物分析が拡大し、インドでは国営協同組合を通じて低コストのセンサーバンドルが導入されています。日本ではロボット技術が深刻な労働力不足を解消し、オーストラリアでは広大な牧場で家畜追跡に衛星IoTが利用されています。東南アジアでは、年間を通じた果物輸出を確保するために環境制御施設への投資が進んでいます。

7. 競争環境

市場は中程度の統合度を示しています。John Deere、AGCO、CNH Industrialなどの主要企業は、機械ポートフォリオの上にデータサービスを重ね、ライフサイクル収益を確保するための垂直統合を追求しています。AGCOはPTxディーラーネットワークを拡大し、CNH IndustrialはStarlinkと提携して接続性の課題を解決しています。

Carbon Robotics(除草)、Trimble(炭素クレジット市場)、Gevo(排出量監査)などの専門企業はニッチ市場を開拓しています。相互運用性のギャップは依然として存在し、マルチベンダーエコシステムを調和させるミドルウェア企業に機会を与えています。AIビジョン、経路計画、マルチセンサー融合に関する特許出願は、労働自動化と資源精密化を目的とした継続的な研究開発の集中を示唆しています。

8. 主要企業

Deere & Company、Trimble Inc.、AGCO Corporation、DJI Technology Co.、CNH Industrialなどが主要なプレーヤーです。

9. 最近の業界動向

* 2025年5月: AGCOは、精密ガイダンス技術の導入を加速するため、北米でPTxディーラーネットワークを50以上の追加拠点に拡大しました。

* 2025年5月: CNH Industrialは、サービスが行き届いていない地域で自律型機器にブロードバンドを提供するため、Starlinkと提携しました。

* 2025年4月: PTx Trimbleは、センチメートルレベルのGNSS精度を持つNAV-960ガイダンスコントローラーを発表しました。

* 2025年1月: クボタはCES 2025で、KATRロボット、スマート自律型噴霧器、Agri Concept 2.0電動トラクターを発表しました。

このレポートは、スマートファーム市場に関する詳細な分析を提供しています。

1. はじめに:調査の前提とスマートファーム市場の定義

本調査では、スマートファーム市場を、接続されたハードウェア、専用ソフトウェア、およびデータ活用サービスから得られる世界的な収益と定義しています。これらの技術は、デジタルネットワークと自律型機器を通じて、栽培者が作物、家畜、温室資産を監視、分析、指示することを可能にします。従来の、デジタルデータを送受信・保存・活用しない農機具やサービスは、本調査の範囲外です。

2. 調査方法論

本レポートは、厳格な調査方法論に基づき作成されています。

3. エグゼクティブサマリー

本レポートのエグゼクティブサマリーは、以下の各詳細セクションで展開される主要な分析結果と結論を要約しています。

4. 市場概観

4.1 市場概要

市場の全体像が提示されています。

4.2 市場の推進要因:

スマートファーム市場の成長を加速させる主な要因として、以下の点が挙げられます。

* IoTおよびAI対応の農業機器の急速な導入。

* 農業のデジタル化を支援する政府補助金制度の拡大。

* 深刻な農業労働力不足による自動化需要の加速。

* トレーサビリティとデータが豊富な農産物サプライチェーンへの需要の高まり。

* LEO衛星接続による農村部のブロードバンドカバレッジの拡大。

* 高解像度の圃場データと連動した炭素クレジットの収益化。

4.3 市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 中小規模農家にとっての初期設備投資の高さと不確実な投資収益率(ROI)。

* 栽培者の間でのデータプライバシーおよび所有権に関する懸念。

* 農業通信スペクトル規制の断片化。

* 相互運用性標準を欠くサイロ化されたベンダーエコシステム。

4.4 その他の分析:

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、マクロ経済的影響分析、投資分析といった多角的な視点から市場を深く掘り下げています。

5. 市場規模と成長予測(価値別)

市場は以下の主要なセグメントに分けて分析され、将来の成長が予測されています。

* 提供形態別: ハードウェア、ソフトウェア、サービス。

* 用途別: 精密農業、家畜モニタリング、スマート温室、圃場マッピング、農場労働管理、その他。

* 農場規模別: 中小規模農場(100エーカー未満)、大規模農場(100エーカー以上)。

* 接続技術別: セルラーIoT(3G/4G/5G)、LPWAN(LoRa, Sigfox)、衛星IoT、短距離無線(Bluetooth, Zigbee, Wi-Fi)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、東南アジア、オーストラリア・ニュージーランド、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(中東、アフリカ)。

6. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Deere & Company、Trimble Inc.、Topcon Positioning Systems、AGCO Corporation、CNH Industrial、DJI Technology Co.、Yanmar Holdings Co.、Kubota Corporationなど、主要な25社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓分野や満たされていないニーズを評価し、将来の成長機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IoTおよびAI対応農業機械の急速な導入

- 4.2.2 農業デジタル化のための政府補助金プールの拡大

- 4.2.3 深刻な農業労働力不足が自動化需要を加速

- 4.2.4 追跡可能でデータ豊富な農産物サプライチェーンへの需要の高まり

- 4.2.5 LEO衛星接続による地方ブロードバンドカバレッジの実現

- 4.2.6 高解像度圃場データに連動した炭素クレジットの収益化

- 4.3 市場の阻害要因

- 4.3.1 小規模農家にとっての高額な初期設備投資と不確実なROI

- 4.3.2 生産者のデータプライバシー/所有権に関する懸念

- 4.3.3 分断された農業通信スペクトル規制

- 4.3.4 相互運用性標準を欠くサイロ化されたベンダーエコシステム

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済影響分析

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 用途別

- 5.2.1 精密農業

- 5.2.2 家畜監視

- 5.2.3 スマート温室

- 5.2.4 圃場マッピング

- 5.2.5 農作業管理

- 5.2.6 その他

- 5.3 農場規模別

- 5.3.1 中小規模農場(100エーカー未満)

- 5.3.2 大規模農場(100エーカー以上)

- 5.4 接続技術別

- 5.4.1 セルラーIoT(3G/4G/5G)

- 5.4.2 LPWAN(LoRa、Sigfox)

- 5.4.3 衛星IoT

- 5.4.4 短距離(Bluetooth、Zigbee、Wi-Fi)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 英国

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere & Company

- 6.4.2 Trimble Inc.

- 6.4.3 Topcon Positioning Systems

- 6.4.4 AGCO Corporation

- 6.4.5 CNH Industrial

- 6.4.6 DJI Technology Co.

- 6.4.7 Hexagon Agriculture

- 6.4.8 Lindsay Corporation

- 6.4.9 Valmont Industries

- 6.4.10 Raven Industries

- 6.4.11 Climate Corporation

- 6.4.12 Granular Inc.

- 6.4.13 Farmers Edge Inc.

- 6.4.14 CropX Technologies

- 6.4.15 SemiosBio Technologies

- 6.4.16 Arable Labs

- 6.4.17 Teralytic

- 6.4.18 Telus Agriculture

- 6.4.19 HORSCH Maschinen GmbH

- 6.4.20 Yanmar Holdings Co.

- 6.4.21 Kubota Corporation

- 6.4.22 Gamaya

- 6.4.23 Allflex Livestock Intelligence

- 6.4.24 Innovasea Systems Inc.

- 6.4.25 Ecorobotix SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート農業とは、情報通信技術(ICT)やモノのインターネット(IoT)、人工知能(AI)、ロボット技術などを活用し、農業の生産性向上、省力化、高品質化、そして持続可能性の実現を目指す、次世代の農業のあり方を指します。これは、経験や勘に頼りがちであった従来の農業から脱却し、データに基づいた精密な管理を行うことで、より効率的で安定した農業経営を目指すものです。具体的には、農作業の自動化や最適化、生育環境の精密制御、病害虫の早期発見と対策などを通じて、農業が抱える様々な課題を解決しようとする取り組みでございます。

スマート農業にはいくつかの主要なアプローチがございます。一つ目は「精密農業」で、これは圃場ごとの土壌や作物の状態をセンサーやドローンで詳細に把握し、必要な場所に、必要な量の水や肥料、農薬を供給することで、資源の無駄をなくし、収量を最大化する手法です。二つ目は「施設園芸のスマート化」で、温室内の温度、湿度、CO2濃度、日射量などを自動制御システムで最適に保ち、作物の生育を促進します。AIによる生育予測も活用され、高品質な作物の安定生産に貢献いたします。三つ目は「農業ロボットの活用」で、自動走行トラクター、収穫ロボット、選果ロボット、除草ロボットなどが、人手不足の解消や重労働からの解放、作業効率の向上に寄与します。四つ目は「データ駆動型農業」で、センサーデータ、気象データ、市場データなどを統合・分析し、最適な栽培計画や経営判断を支援します。最後に「垂直農法や植物工場」は、屋内で多段栽培を行うことで、気候変動の影響を受けずに安定した生産を可能にし、都市部での食料供給にも貢献いたします。

スマート農業の用途は多岐にわたります。まず、生産性の向上と品質の均一化が挙げられます。データに基づいた精密な栽培管理により、収量の増加や作物の品質安定が期待できます。次に、農業従事者の高齢化や減少が進む中での省力化・効率化は喫緊の課題であり、自動化された農機やロボットが作業負担を軽減し、人手不足を補います。また、肥料や農薬の最適化は、環境負荷の低減にも繋がり、持続可能な農業の実現に貢献します。さらに、データに基づく栽培は、新規就農者が経験不足を補い、安定した農業経営を始める上での大きな助けとなります。病害虫の早期発見と対策、水管理の最適化なども、スマート農業の重要な活用事例でございます。

スマート農業を支える関連技術は、急速な進化を遂げております。IoT技術は、圃場や温室に設置された様々なセンサー(土壌水分、温度、湿度、日照量、CO2濃度など)からデータをリアルタイムで収集し、農業の「見える化」を実現します。AIは、収集された膨大なデータを分析し、生育予測、病害虫診断、収穫時期の最適化、自動運転農機の制御などに活用されます。ロボット技術は、自動走行農機、収穫ロボット、選果ロボット、ドローンなど、様々な農作業の自動化・省力化を可能にします。ビッグデータ技術は、これらの大量の農業データを蓄積・解析し、新たな知見や価値を生み出します。GPS/GNSSは、農機の精密な位置情報を提供し、自動走行や圃場ごとの精密な作業を可能にします。クラウドコンピューティングは、データの保存、共有、分析のためのプラットフォームを提供し、画像解析技術は、ドローンやカメラで撮影された画像から作物の生育状況や病害虫の有無を診断します。さらに、5Gなどの高速通信技術は、大量のデータをリアルタイムで送受信し、スマート農業の基盤を強化しています。

スマート農業が注目される背景には、いくつかの社会的な要因がございます。最も大きな要因は、農業従事者の高齢化と減少による人手不足の深刻化です。これにより、省力化や自動化が喫緊の課題となっております。また、気候変動や国際情勢の不安定化により、食料の安定供給への懸念が高まっており、国内生産能力の強化が求められています。消費者の食の安全・安心への意識向上も、トレーサビリティの確保や高品質な農産物への需要を高めています。さらに、環境負荷低減への要求が高まる中で、持続可能な農業への転換が不可欠でございます。これらの課題に対し、ICT、AI、ロボット技術などの技術革新が急速に進展し、その導入コストも低下してきたことが、スマート農業の普及を後押ししています。各国政府も、スマート農業推進のための補助金や研究開発支援を積極的に行い、その導入を加速させております。

スマート農業の将来展望は非常に明るく、農業のあり方を大きく変革する可能性を秘めております。今後は、ロボット技術のさらなる進化により、より多くの農作業が自動化され、最終的には無人農業が実現されることも視野に入ってまいります。圃場データ、気象データ、市場データ、消費データなどがシームレスに連携し、サプライチェーン全体での最適化が進むことで、生産から消費までの一貫した効率化が図られるでしょう。AIは、より複雑な状況判断や予測を可能にし、農業経営の意思決定を高度に支援するようになります。また、データ販売やスマート農業コンサルティング、サブスクリプション型サービスなど、新たなビジネスモデルが創出されることも期待されます。都市型農業の拡大も進み、植物工場や垂直農法が都市部での食料生産の主要な形態となる可能性もございます。究極的には、環境負荷ゼロを目指す資源循環型農業の実現や、グローバルな食料問題解決への貢献、そして国内の食料安全保障の強化に、スマート農業は不可欠な存在となるでしょう。