食物繊維市場の規模とシェア分析:成長トレンドと予測 (2026年~2031年)

食物繊維市場レポートは、タイプ別(水溶性食物繊維と不溶性食物繊維)、供給源別(穀物、果物と野菜、ナッツと種子、その他)、形態別(粉末、液体/シロップ、その他)、用途別(食品・飲料、栄養補助食品、医薬品など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品繊維市場の概要

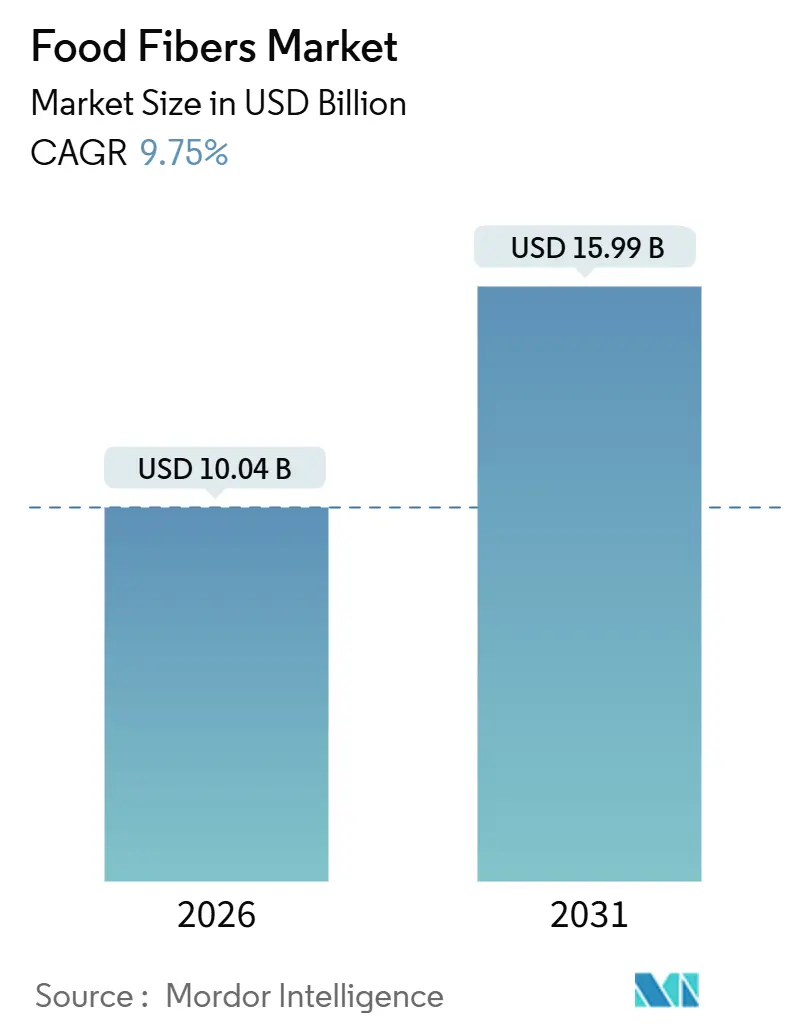

食品繊維市場は、2026年には100.4億米ドルと評価され、2031年までに159.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.75%に上ると見込まれています。この成長は、メーカーが規制による砂糖削減目標と、代謝の健康をサポートする食品に対する消費者の嗜好に合わせていることを反映しています。

2025年には、溶解性繊維が市場価値の59.21%を占めました。これは、溶解性繊維が砂糖代替品として機能し、腸の健康トレンドに合致するプレバイオティクス効果を提供するためです。不溶性繊維は、ベーカリーや食肉加工において費用対効果の高い増量剤として利用され、高いせん断加工への耐性が必要とされることから、年間11.28%というより速い成長率で拡大すると予想されています。

供給源別では、2025年には穀物が主要な原材料カテゴリーでしたが、クリーンラベルやアレルゲンフリーの製剤に対する需要の高まりに支えられ、ナッツ・種子が11.77%のCAGRで拡大しています。形態別では、粉末が乾燥混合物への統合の容易さから51.64%の収益シェアを占めましたが、飲料メーカーが口当たりを改善しようとしていることから、液体・シロップ形態は13.01%のCAGRで成長しています。最終用途の需要は、主流の食品・飲料用途から、繊維が代謝の健康のためのソリューションとして位置づけられる消費者直販の栄養補助食品へと移行しつつあります。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 消化器の健康を目的とした繊維強化食品、飲料、栄養補助食品に対する消費者の需要(CAGRへの影響:+2.1%)

消化器の健康は、ニッチなカテゴリーから主流へと移行し、繊維強化製品は一般的なスーパーマーケットでも専用の棚を占めるようになりました。米国農務省の2025年食事ガイドラインでは、米国成人の95%が推奨される1日の繊維摂取量を満たしていないことが指摘されており、ブランドはこれを製品パッケージのメッセージに活用しています。イヌリンやフラクトオリゴ糖(FOS)などのプレバイオティクス繊維に関する主張は、マイクロバイオーム科学の進歩が消費者に伝えられるにつれて増加しており、特に腸脳軸の健康との関連性が注目されています。栄養補助食品メーカーは、消化器の規則性だけでなく、免疫システムのサポートやコレステロール管理にも対応するため、レジスタントスターチやβ-グルカンを含む繊維ブレンドを改訂しています。

2. 酵素および膜ベースの繊維抽出技術の進歩(CAGRへの影響:+1.4%)

酵素抽出と膜ろ過は、従来のアルカリベースの方法に取って代わり、より高い純度と環境負荷の低減を伴う繊維の分離を可能にしています。例えば、ロケット社が2025年までにエンドウ豆繊維の酵素補助抽出に投資した結果、水使用量を40%削減し、溶解性繊維の収率を22%増加させました。この進歩は、機能単位あたりのコストを削減するだけでなく、持続可能性の信頼性も高めます。また、超臨界二酸化炭素(CO2)抽出は、種子やナッツ由来の特殊繊維において、抗酸化作用を提供する熱に弱いポリフェノールを保持できるため、人気が高まっています。

3. 心血管の健康、満腹感、血糖値管理を促進する機能性食品(CAGRへの影響:+1.8%)

心血管の健康に関するポジショニングは、特にオート麦や大麦由来のβ-グルカンにとって重要な差別化要因となっています。これらは、1日3グラムの摂取が血中コレステロール値の低下に関連するという米国食品医薬品局(FDA)の認定健康強調表示によって裏付けられています。満腹感を重視した製品は、体重管理セグメントをターゲットにしており、グルコマンナンやサイリウムハスクなどの溶解性繊維は、胃内容排出の遅延や食欲抑制に臨床的に検証された効果を示しています。血糖値管理のメッセージは、世界の他のどの地域よりも糖尿病の有病率が急速に増加しているアジア太平洋地域で注目を集めています。

4. 化学的に改変された成分よりもクリーンラベルの繊維源への嗜好(CAGRへの影響:+1.3%)

クリーンラベル製品に対する消費者の監視が強化され、ポリデキストロースや特定のレジスタントマルトデキストリンなど、合成または高度に加工されたと認識される繊維に対する拒否感が高まっています。イングレディオン社は2025年の決算発表で、非遺伝子組み換え(non-GMO)および有機認証を受けた繊維の需要が前年比18%増加し、従来の繊維販売の成長率を3倍上回ったと報告しました。

5. 植物ベースの食事の増加による天然繊維が豊富な食品の消費促進(CAGRへの影響:+1.6%)

植物ベースの食事の普及は、自然に繊維が豊富な食品の消費を後押ししています。

6. 加工食品における砂糖とカロリー削減のための溶解性繊維の使用(CAGRへの影響:+1.5%)

砂糖税法が導入されている地域を中心に、加工食品の砂糖とカロリーを削減するために溶解性繊維が活用されています。

市場の制約要因

市場の成長を妨げる主な要因は以下の通りです。

1. 食物繊維の表示と機能性定義における価格変動と規制上の課題(CAGRへの影響:-0.8%)

小麦ふすまやオート麦繊維の原材料コストは、2024年から2025年の間に25%から35%変動しました。これは主に、北米大平原の干ばつと黒海生産者からの輸出制限によるものです。この価格変動は、食品メーカーとの固定価格契約で事業を行う繊維サプライヤーの利益率に大きな影響を与えています。さらに、規制の不確実性が複雑さを増しています。FDAの2024年のレジスタントマルトデキストリンに関するガイダンスは、特定の変種を非繊維として再分類し、ブランドに製品の再処方または繊維表示の削除を強制しました。

2. 管轄区域全体で繊維の健康強調表示を制限する規制上の課題(CAGRへの影響:-0.6%)

健康強調表示の裏付け要件は地域によって大きく異なり、マーケティングの柔軟性に課題を生じさせています。欧州食品安全機関(EFSA)は、2020年から2025年の間に繊維関連の健康強調表示申請の78%を却下しました。これは主に、不十分な臨床的証拠または不明確な因果関係によるものです。

3. 複数の市場における単離繊維および合成繊維の承認に影響を与える複雑な規制(CAGRへの影響:-0.5%)

単離繊維や合成繊維の承認に関する複雑な規制は、特に欧州連合や一部のアジア太平洋諸国で高い障壁となっています。

4. 高温および高せん断加工中の繊維機能維持における技術的困難(CAGRへの影響:-0.7%)

高温および高せん断加工中に繊維の機能を維持することは技術的に困難であり、特に保存安定性のある食品やレトルト加工食品のカテゴリーに影響を与えています。

セグメント分析

* タイプ別:不溶性繊維がシェアを拡大

不溶性繊維は、2026年から2031年にかけて11.28%のCAGRで成長すると予想されており、市場平均成長率の9.75%を上回ります。この成長は主に、高温焼成に耐え、パンの構造に影響を与えない費用対効果の高いテクスチャー改質剤を求めるベーカリーおよびスナックメーカーによって牽引されています。不溶性繊維の最大セグメントであるセルロースは、グルテンフリー製剤にますます組み込まれ、小麦グルテンが伝統的に提供してきた構造的完全性を模倣しています。

溶解性繊維は2025年に市場価値の59.21%を占め、イヌリンがプレバイオティクス特性とクリーンラベルトレンドに合致する中立的な味覚プロファイルにより、乳製品および飲料用途でリードしています。

* 供給源別:ナッツ・種子がアレルゲンフリーと持続可能性の物語が融合し急増

ナッツ・種子は、2026年から2031年にかけて11.77%のCAGRで成長すると予想されており、最も急速に成長する供給源カテゴリーとなっています。この成長は、大豆や小麦に代わるアレルゲンフリーの代替品としての二重の魅力と、高い繊維含有量、タンパク質、健康的な脂肪を提供するという点に起因しています。特にチアと亜麻の種子は、焼き菓子、スムージー、エナジーバーにシームレスに組み込むことができる微粉末に加工されています。

穀物は2025年に供給源シェアの49.01%を占めましたが、グルテン回避トレンドへの対応や、穀物が提供できない革新的な物語を求めるブランドの動きにより、その優位性は徐々に低下しています。

* 形態別:液体・シロップ形態が飲料および乳製品の強化需要を獲得

液体・シロップ形態の繊維は、2026年から2031年にかけて13.01%のCAGRで成長すると予想されており、繊維形態の中で最も急速に成長するセグメントとなっています。この成長は、高速生産ラインでのブレンドの容易さと一貫した分散に焦点を当てる飲料メーカーに起因しています。特に溶解性コーンファイバーシロップは、低糖ソフトドリンクやスポーツ飲料で高果糖コーンシロップに取って代わっています。

粉末形態は2025年に売上高の51.64%を占め、プロテインパウダー、ベーキングミックス、インスタントスープなどの乾燥混合物用途における汎用性を強調しています。

* 用途別:栄養補助食品が消費者直販チャネルの拡大により食品・飲料を上回る

栄養補助食品は、2026年から2031年にかけて12.45%のCAGRで成長すると予想されており、食品・飲料市場の成長率9.2%を上回っています。この成長は、サブスクリプションモデルやパーソナライズされた栄養プラットフォームを活用して、繊維を受動的な成分ではなく、ターゲットを絞ったウェルネスソリューションとして位置づける消費者直販ブランドによって牽引されています。

食品・飲料用途は2025年に最終用途価値の48.02%を占め、ベーカリーおよび菓子製品が、水分保持と賞味期限延長における繊維の役割により、このセグメントをリードしています。

地域分析

* 北米

2025年には世界の収益の40.73%を占めました。これは、特定の繊維に対する認定健康強調表示を許可する規制枠組みと、消化器の健康ソリューションに焦点を当てた消費者層によって牽引されています。米国は一人当たりの繊維サプリメント消費量でリードしており、MetamucilやBenefiberなどの確立されたブランドが強力な小売地位を維持しています。

* アジア太平洋

2026年から2031年にかけて11.01%のCAGRで成長すると予想されており、最も急速に成長する地域となっています。この成長は、中国やインドなどの国々における都市化、可処分所得の増加、政府主導の栄養イニシアチブによって支えられています。中国の「健康中国2030」イニシアチブは、全粒穀物の消費と繊維摂取量の増加を強調しており、国有食品企業は麺類や蒸しパンなどの主食にレジスタントスターチやオート麦繊維を強化するよう促しています。

* 欧州

欧州食品安全機関(EFSA)の厳しい健康強調表示要件と、新規繊維に対する消費者の懐疑的な見方により、成長は緩やかです。しかし、この地域は有機および持続可能な供給源の成分にとって重要な市場であり続けています。ドイツは、全粒パンに対する文化的嗜好と、製品提供において繊維含有量を優先する堅牢な自然食品小売部門に支えられ、繊維消費量でリードしています。

競争環境

食品繊維市場は中程度の集中度を示しており、カーギル、アーチャー・ダニエルズ・ミッドランド、テート&ライル、イングレディオン、ロケットを含む上位5社が世界の生産能力の約45%を占めています。しかし、これらの企業は、アカシアガム、コンニャクグルコマンナン、古代穀物繊維などのユニークな繊維源を提供する地域専門企業からの継続的な競争に直面しています。

戦略的トレンドは、アプローチにおける明確な分断を浮き彫りにしています。大手多国籍企業は、穀物協同組合との長期契約を通じて原料供給を確保し、独自の抽出技術に投資してコストを削減し、機能性を向上させることで垂直統合に注力しています。一方、小規模企業は、有機認証、非遺伝子組み換え(non-GMO)検証、単一原産地物語を強調することで差別化を図り、自然食品および特殊市場でプレミアム価格を実現しています。

レトルト加工や超高温加工中に機能性を保持する耐熱性繊維には機会が生まれています。この革新は、既存の繊維オプションでは十分に満たされていない保存安定性のある食事や乳児用調製粉乳の用途における未充足のニーズに対応できる可能性があります。技術革新は引き続き主要な競争要因であり、主要企業は酵素抽出、膜ろ過、超臨界流体処理に投資しています。

最近の業界動向

* 2025年2月: Layn社は、バイオテクノロジー施設での精密発酵を通じて製造されたβ-グルカン製品「Galacan」を発表しました。この製品は、栄養補助食品、食品、美容製品向けに改善された機能性を提供します。

* 2024年11月: Tate & Lyle社はCP Kelco社の買収を完了し、世界をリードする特殊食品・飲料ソリューション事業を創設しました。この統合により、Tate & Lyle社のポートフォリオは、ペクチンや柑橘類繊維を含む天然由来成分で強化され、クリーンラベルおよび機能性成分市場における同社の地位を強化しました。

* 2024年6月: Cargill Incorporation社は、食品および農業におけるデジタル変革に焦点を当てるため、ジョージア州アトランタにテクノロジーハブを設立しました。この施設は、世界の食品サプライチェーンの効率と持続可能性を向上させるデジタルソリューションを開発しており、繊維成分の調達と流通に影響を与えます。

本レポートは、食物繊維市場の詳細な分析を提供しています。食物繊維は、ヒトの消化管で完全に消化されない植物由来の化合物であり、商業的には果物や野菜から抽出され、加工中に単離または改質されることがあります。

市場概要と推進要因

食物繊維市場は、消化器系の健康を目的とした食物繊維強化食品、飲料、サプリメントに対する消費者の需要増加が主な推進要因となっています。また、食物繊維抽出技術の進歩、心臓の健康、満腹感、血糖コントロールを促進する機能性食品の普及、クリーンラベルの食物繊維源への嗜好、植物性食生活の台頭も市場を牽引しています。さらに、加工食品において砂糖やカロリーを削減するために水溶性食物繊維が利用されていることも、市場成長に寄与しています。

市場の阻害要因

一方で、食物繊維の価格変動や、表示および機能性に関する規制上の課題が市場の成長を抑制しています。特に、健康強調表示に関する規制や、単離・合成食物繊維の承認に関する複雑な規制が課題となっています。また、高温・高せん断加工中に食物繊維の機能を維持することが技術的に困難である点も挙げられます。

市場のセグメンテーションと予測

本レポートでは、食物繊維市場を以下の主要なセグメントに分類し、その規模と成長を予測しています。

* 種類別:

* 水溶性食物繊維: イヌリン、ペクチン、ポリデキストロース、β-グルカン、アラビノキシラン、難消化性デキストリンなどが含まれます。水溶性食物繊維は、砂糖代替品として、かさ増し効果、カロリー削減、プレバイオティクス効果を提供し、血糖負荷を上昇させない点で重要です。

* 不溶性食物繊維: セルロース、ヘミセルロース、リグニン、キチン・キトサン、難消化性でんぷんなどが含まれます。

* 供給源別:

* 穀物、果物と野菜、ナッツと種子、その他に分類されます。ナッツと種子は、食物繊維とタンパク質、健康的な脂肪を組み合わせることで、年平均成長率(CAGR)11.77%と最も速い成長を遂げています。

* 形態別:

* 粉末、液体/シロップ、その他に分類されます。

* 用途別:

* 食品・飲料(ベーカリー・菓子、乳製品・冷凍デザート、肉・鶏肉・魚介類、飲料、その他)、栄養補助食品、医薬品、動物栄養・ペットフード、その他に分類されます。

* 地域別:

* 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の主要地域が分析されています。

主要な市場予測

食物繊維市場は、2031年までに159.9億米ドルに達すると予測されています。地域別では、中国とインドに牽引され、アジア太平洋地域が年平均成長率11.01%と最も速い成長を記録しています。

競争環境

本レポートでは、市場の集中度、戦略的動向、市場ランキング分析を含む競争環境についても詳述しています。主要企業としては、Cargill, Incorporated、Archer Daniels Midland Company、Tate and Lyle PLC、Ingredion Incorporated、Roquette Frères SA、Kerry Group PLC、Südzucker AG、International Flavors and Fragrances Inc.、J. Rettenmaier and Söhne GmbH + Co KG、Nexira、DSM-Firmenich、Emsland Group、Cosucra Groupe Warcoing SA、SunOpta Inc.、Taiyo Kagaku Co., Ltd.、CP Kelco、Tereos S.A.、Shandong Bailong Chuangyuan、Huachang Pharmaceuticals Co., Ltd.、Grain Processing Corporationなどが挙げられています。

本レポートは、食物繊維市場の包括的な理解を深め、将来の機会と展望を把握するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消化器の健康のための食物繊維強化食品、飲料、サプリメントに対する消費者の需要の増加

- 4.2.2 食物繊維抽出方法における技術的進歩

- 4.2.3 心臓の健康、満腹感、血糖コントロールのために食物繊維を促進する機能性食品

- 4.2.4 化学的に改変された成分よりもクリーンラベルの食物繊維源への嗜好

- 4.2.5 植物ベースの食事の増加が、天然の食物繊維が豊富な食品の消費を促進

- 4.2.6 加工食品の糖分とカロリーを減らすための水溶性食物繊維の使用

- 4.3 市場の阻害要因

- 4.3.1 食物繊維の表示と機能性における価格変動と規制上の課題

- 4.3.2 規制上の課題により、包装における食物繊維の健康強調表示が制限される

- 4.3.3 複雑な規制が単離および合成食物繊維の承認に影響を与える

- 4.3.4 高温・高せん断処理中の食物繊維の機能性を維持する技術的困難

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 水溶性食物繊維

- 5.1.1.1 イヌリン

- 5.1.1.2 ペクチン

- 5.1.1.3 ポリデキストロース

- 5.1.1.4 β-グルカン

- 5.1.1.5 アラビノキシラン

- 5.1.1.6 難消化性デキストリン

- 5.1.1.7 その他の水溶性食物繊維

- 5.1.2 不溶性食物繊維

- 5.1.2.1 セルロース

- 5.1.2.2 ヘミセルロース

- 5.1.2.3 リグニン

- 5.1.2.4 キチン・キトサン

- 5.1.2.5 難消化性でんぷん

- 5.1.2.6 その他の不溶性食物繊維

- 5.2 原料別

- 5.2.1 穀物

- 5.2.2 果物と野菜

- 5.2.3 ナッツと種子

- 5.2.4 その他

- 5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体 / シロップ

- 5.3.3 その他

- 5.4 用途別

- 5.4.1 食品・飲料

- 5.4.1.1 ベーカリー・菓子

- 5.4.1.2 乳製品・冷凍デザート

- 5.4.1.3 肉、鶏肉、魚介類

- 5.4.1.4 飲料

- 5.4.1.5 その他の食品・飲料

- 5.4.2 栄養補助食品

- 5.4.3 医薬品

- 5.4.4 動物栄養・ペットフード

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Cargill, Incorporated

- 6.4.2 Archer Daniels Midland Company

- 6.4.3 Tate and Lyle PLC

- 6.4.4 Ingredion Incorporated

- 6.4.5 Roquette Frères SA

- 6.4.6 Kerry Group PLC

- 6.4.7 Südzucker AG

- 6.4.8 International Flavors and Fragrances Inc.

- 6.4.9 J. Rettenmaier and Söhne GmbH + Co KG

- 6.4.10 Nexira

- 6.4.11 DSM-Firmenich

- 6.4.12 Emsland Group

- 6.4.13 Cosucra Groupe Warcoing SA

- 6.4.14 SunOpta Inc.

- 6.4.15 Taiyo Kagaku Co., Ltd.

- 6.4.16 CP Kelco

- 6.4.17 Tereos S.A.

- 6.4.18 Shandong Bailong Chuangyuan

- 6.4.19 Huachang Pharmaceuticals Co., Ltd.

- 6.4.20 Grain Processing Corporation

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

食物繊維は、かつては「食べ物のカス」と見なされ、栄養学的な価値が低いと考えられていた時代もありましたが、現在では炭水化物、タンパク質、脂質、ビタミン、ミネラルに次ぐ「第6の栄養素」として、その重要性が広く認識されています。ヒトの消化酵素では分解されない食品中の成分の総称であり、主に植物の細胞壁を構成する成分や、植物が分泌する多糖類などがこれに該当します。しかし、近年ではキチン・キトサンのように動物由来の成分も食物繊維として扱われることがあります。消化吸収されずに大腸まで到達し、腸内環境の改善をはじめ、血糖値の上昇抑制、血中コレステロールの低下など、多岐にわたる生理機能を発揮することが科学的に証明されています。

食物繊維は、その物理的・化学的性質から大きく二つの種類に分類されます。一つは「水溶性食物繊維」で、水に溶けてゲル状になる性質を持ちます。代表的なものとしては、果物や野菜に含まれるペクチン、こんにゃくの主成分であるグルコマンナン、海藻類に含まれるアルギン酸やフコイダン、大麦などに含まれるβ-グルカン、そしてイヌリンや難消化性デキストリンなどが挙げられます。水溶性食物繊維は、消化管内での栄養素の吸収速度を緩やかにすることで、食後の血糖値の急激な上昇を抑制したり、コレステロールの吸収を阻害して血中コレステロール値を低下させたりする効果が期待されます。また、腸内細菌のエサとなり、ビフィズス菌などの善玉菌を増やすプレバイオティクスとしての機能も持ち、腸内環境の改善に大きく貢献します。

もう一つは「不溶性食物繊維」で、水に溶けず、水分を吸収して膨らむ性質を持ちます。セルロース、ヘミセルロース、リグニンなどがその代表例で、穀物の外皮、野菜の筋、豆類、きのこ類などに豊富に含まれています。不溶性食物繊維は、消化管内で水分を吸収して大きく膨らむことで便のかさを増やし、腸壁を刺激して蠕動運動を活発化させ、排便を促す効果があります。これにより、便秘の解消に役立つだけでなく、腸内の有害物質の排出を促進し、大腸がんのリリスク低減にも寄与すると考えられています。水溶性食物繊維と不溶性食物繊維はそれぞれ異なる生理機能を持つため、両方をバランス良く摂取することが健康維持には不可欠であるとされています。

食物繊維の用途と機能は、健康維持の側面だけでなく、食品加工の分野においても非常に広範です。健康面では、前述の通り、便秘の解消や整腸作用による腸内フローラの改善、血糖値のコントロールによる糖尿病の予防・改善、血中コレステロール値の低下による動脈硬化や心疾患のリスク低減、さらには満腹感の持続による肥満予防効果などが挙げられます。また、一部の水溶性食物繊維はミネラルの吸収を促進する効果も報告されています。食品加工の分野では、その増粘性、ゲル化性、乳化安定性、水分保持能力などを利用して、食品の物性改良に用いられます。例えば、低カロリー食品の増量剤、パンや麺類の食感改良剤、ドレッシングやソースの安定剤、ヨーグルトや飲料の増粘剤として幅広く活用されています。これにより、消費者の健康志向に応える機能性食品の開発や、食品の品質向上に貢献しています。

食物繊維に関連する技術は、その抽出・精製から食品への応用、さらには分析に至るまで多岐にわたります。抽出・精製技術では、植物原料(例えば柑橘類の皮からのペクチン、こんにゃく芋からのグルコマンナン)から効率的に食物繊維を分離・精製する方法が研究されています。酵素処理を利用して、特定の機能を持つ食物繊維(例:難消化性デキストリン)を製造する技術も確立されています。また、超臨界流体抽出や膜分離技術といった先進的な分離技術も、高純度な食物繊維素材の製造に貢献しています。食品への応用技術としては、食物繊維の分散性や溶解性を高め、食品の風味や食感を損なわずに配合する技術が重要です。マイクロカプセル化技術を用いて、食物繊維の安定性を向上させたり、特定の部位で効果を発揮させたりする研究も進められています。さらに、正確な食物繊維含有量を測定するための分析技術(AOAC法など)や、水溶性・不溶性の比率、分子量分布といった詳細な特性を評価する技術も、品質管理や製品開発において不可欠です。

食物繊維の市場背景は、世界的な健康志向の高まりと高齢化社会の進展を背景に、拡大の一途を辿っています。生活習慣病の予防や改善への関心が高まる中で、食物繊維が持つ多様な健康機能が注目され、消費者の間で「食物繊維を積極的に摂りたい」という意識が浸透しています。日本においては、機能性表示食品制度の導入が、食物繊維を配合した製品の市場拡大を後押ししています。飲料、乳製品、パン、菓子、サプリメントなど、幅広い食品分野で食物繊維を強化した製品が開発・販売されており、その市場規模は年々拡大しています。主要なプレイヤーとしては、食品メーカーだけでなく、食物繊維素材を供給する素材メーカーも重要な役割を担っています。しかし、厚生労働省の調査によれば、日本人の食物繊維の平均摂取量は推奨量を下回っており、依然として摂取不足が課題となっています。このため、手軽に食物繊維を摂取できる加工食品やサプリメントへの需要は今後も高まると予想されます。

将来展望として、食物繊維の研究開発はさらなる進化を遂げると考えられます。一つは「個別化栄養」の進展です。遺伝子情報や腸内フローラの解析技術の発展により、個人に最適な食物繊維の種類や摂取量を提案するテーラーメイド栄養の実現が期待されます。また、未利用資源からの新規食物繊維素材の探索や、既存の食物繊維の機能性をさらに高めるための改質技術の開発も進むでしょう。特に、特定の腸内細菌を増やす効果を持つ「プレバイオティクス」としての食物繊維の研究は、腸内環境と全身の健康との関連が深く解明されるにつれて、ますます重要性を増すと考えられます。医療分野においても、食物繊維が持つ疾患予防・治療における役割のさらなる解明が進み、新たな治療法の開発に繋がる可能性も秘めています。さらに、食品廃棄物からの食物繊維抽出といった持続可能な資源利用技術や、AIやIoTを活用した生産・品質管理、消費者への情報提供の高度化も、今後の食物繊維市場の発展を支える重要な要素となるでしょう。食物繊維は、私たちの健康と持続可能な社会の実現に不可欠な栄養素として、その価値を一層高めていくことになります。