肝腎症候群治療市場 規模・シェア分析 – 成長動向と予測 (2025-2030)

肝腎症候群治療市場は、治療法(治療薬、肝移植、外科的シャント術、腎代替療法、その他)および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肝腎症候群治療市場の概要

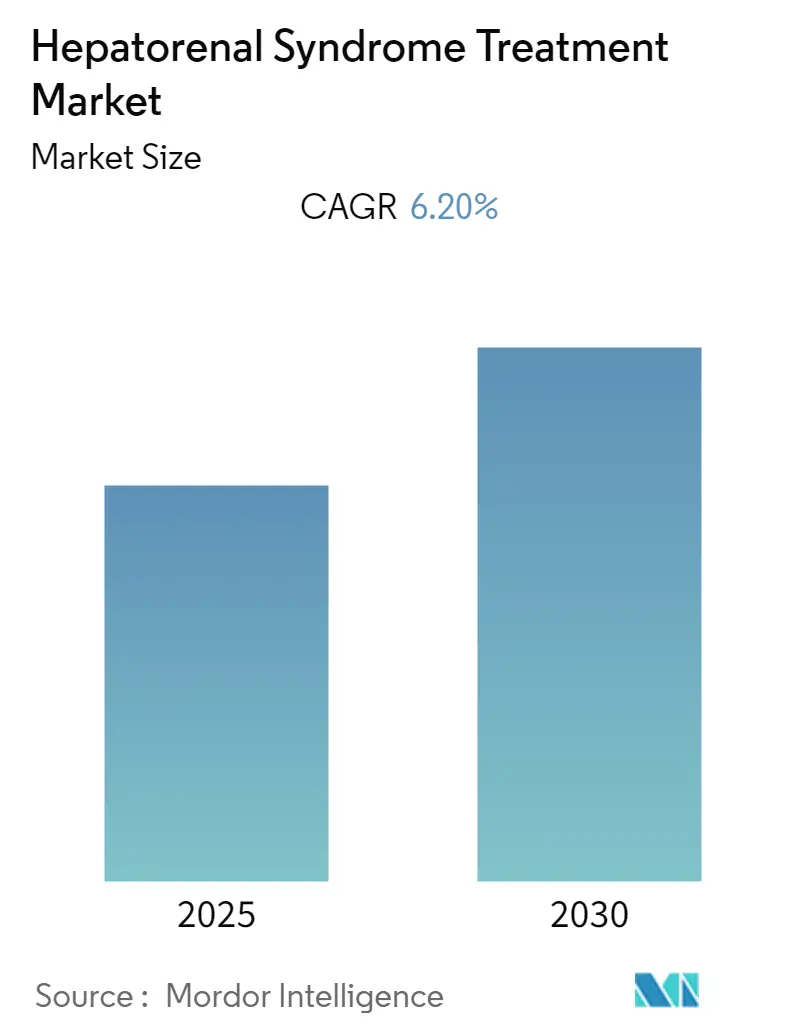

本レポートは、「肝腎症候群治療市場」に関する詳細な分析を提供しており、2025年から2030年までの成長トレンドと予測を扱っています。調査期間は2019年から2030年で、2024年を推定基準年とし、2025年から2030年を予測データ期間、2019年から2023年を過去データ期間としています。

市場規模と成長予測

肝腎症候群治療市場は、予測期間中に年平均成長率(CAGR)6.2%を記録すると予想されています。

市場セグメンテーション

この市場は、治療法(治療薬、肝臓移植、外科的シャント術、腎代替療法、その他)と地域によってセグメント化されています。

主要な市場トレンドと洞察

1. 治療薬セグメントの成長

治療薬セグメントは、肝腎症候群治療市場において最も急速に成長しているセグメントです。これは、患者が外科手術よりも薬剤治療を好む傾向にあること、および薬剤に対するファストトラック指定や希少疾病用医薬品指定が増加していることに起因しています。希少疾病用医薬品指定は、メーカーが臨床試験に対する税額控除や、規制当局の承認後7年間の市場独占権といった様々なインセンティブを受ける資格を得ることを可能にします。これにより、承認プロセスが加速され、治療薬セグメントの成長が促進されています。

例えば、2018年11月には、BioVie Inc.が肝腎症候群治療薬であるテルリプレシンに対し、FDAから希少疾病用医薬品指定を受けたと発表しました。このような指定は、予測期間中の肝腎症候群治療市場を牽引する要因となるでしょう。

2. 北米市場の優位性

北米は、予測期間を通じて肝腎症候群治療市場全体を支配すると予想されています。この地域における市場成長の主な要因としては、主要企業の存在、確立された医療インフラ、重度の肝臓損傷や肝硬変の有病率の増加が挙げられます。さらに、政府による有益な取り組みや研究提携の増加も、市場成長を促進する要因となっています。

北米地域の中でも、米国は支援的な医療政策、多数の患者、および発達した医療市場により、最大のシェアを占めています。米国保健福祉省によると、2018年には米国の成人400人に1人が肝硬変を患っていました。このような患者数の増加と可処分所得の増加が、この国の市場成長を後押ししています。

3. 最も急速に成長する市場

地域別では、アジア太平洋地域が最も急速に成長する市場として注目されています。

競争環境

肝腎症候群治療市場は中程度の競争があり、いくつかの主要企業が存在します。現在市場をリードしている企業には、Cumberland Pharmaceuticals Inc.、Mallinckrodt Pharmaceuticals、New Medicon Pharma Lab、Becton, Dickinson and Company、Edwards Lifesciences Corporation、Aetna Inc.、Baxter、Fuji Systems Corp、Johnson & Johnson Co、G Surgiwear Ltd.などが挙げられます。

結論

肝腎症候群治療市場は、治療薬セグメントの革新と北米地域の強固な基盤に支えられ、今後も着実な成長が見込まれています。

このレポートは、「グローバル肝腎症候群治療市場」の詳細な分析を提供します。肝腎症候群(Hepatorenal Syndrome)は、進行した慢性肝疾患患者に腎不全が発症する状態です。

本レポートは、治療法別および地域別に市場をセグメント化して分析しています。

治療法別では、治療薬(Therapeutics)、肝臓移植(Liver Transplantation)、外科的シャント術(Surgical Shunting)、腎代替療法(Renal Replacement Therapy)、その他の治療法が含まれます。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。

市場の動向では、市場概要、推進要因、阻害要因が詳細に分析されています。

推進要因としては、重度の肝臓損傷の有病率増加(肝腎症候群につながる)、およびファストトラック指定・希少疾病用医薬品指定の増加が挙げられます。

阻害要因としては、薬剤使用に伴う副作用やリスク、厳格な規制要件が指摘されています。

また、ポーターのファイブフォース分析も含まれ、市場の競争環境を多角的に評価しています。

市場規模と予測では、肝腎症候群治療市場は予測期間(2025年~2030年)に年平均成長率(CAGR)6.2%を記録すると予測されます。

主要データとして、アジア太平洋地域が予測期間で最も高いCAGRで成長し、2025年には北米が最大の市場シェアを占めると見込まれています。レポートは2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

競争環境では、Cumberland Pharmaceuticals Inc.、Mallinckrodt Pharmaceuticals、New Medicon Pharma Lab、Becton, Dickinson and Company、Edwards Lifesciences Corporationなどの主要企業のプロファイルが提供され、事業概要、財務状況、製品と戦略、最近の動向などが網羅されています。

レポートは、序論、調査方法、エグゼクティブサマリー、市場動向、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった章立てで構成され、包括的な情報を提供します。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肝腎症候群につながることが多い重度の肝臓損傷の有病率の増加

- 4.2.2 迅速審査および希少疾病用医薬品指定の増加

- 4.3 市場の阻害要因

- 4.3.1 薬剤使用に関連する副作用とリスク

- 4.3.2 厳格な規制要件

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 治療別

- 5.1.1 治療薬

- 5.1.2 肝臓移植

- 5.1.3 外科的シャント術

- 5.1.4 腎代替療法

- 5.1.5 その他の治療法

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 英国

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 オーストラリア

- 5.2.3.5 韓国

- 5.2.3.6 その他のアジア太平洋

- 5.2.4 中東およびアフリカ

- 5.2.4.1 GCC

- 5.2.4.2 南アフリカ

- 5.2.4.3 その他の中東およびアフリカ

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 カンバーランド・ファーマシューティカルズ社

- 6.1.2 マリンクロット・ファーマシューティカルズ

- 6.1.3 ニューメディコン・ファーマラボ

- 6.1.4 ベクトン・ディッキンソン・アンド・カンパニー

- 6.1.5 エドワーズライフサイエンスコーポレーション

- 6.1.6 エトナ社

- 6.1.7 バクスター

- 6.1.8 富士システムズ株式会社

- 6.1.9 ジョンソン・エンド・ジョンソン社

- 6.1.10 G サージウェア社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

肝腎症候群治療について、その定義、病型、治療戦略、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、肝腎症候群(Hepatorenal Syndrome, HRS)とは、重度の肝疾患、特に肝硬変や劇症肝炎を背景として発症する、腎臓に器質的な障害がないにもかかわらず、腎血流の著しい低下と糸球体濾過率の低下を特徴とする機能性腎不全でございます。この病態は、肝機能の悪化に伴い、全身の血管が拡張し、特に内臓血管が著しく拡張することで、有効循環血液量が相対的に減少することが原因とされています。その結果、腎臓への血流が減少し、腎機能が低下するという悪循環に陥ります。肝腎症候群は極めて予後不良な疾患であり、早期の診断と迅速な治療介入が患者様の生命予後を左右する重要な要素となります。

肝腎症候群は、その進行速度と臨床像に基づいて主に二つの病型に分類されます。一つは、HRS-1型、または急性腎障害型HRS(AKI-HRS)と呼ばれるものでございます。これは、数日あるいは数週間といった短期間で急速に腎機能が悪化するタイプであり、血清クレアチニン値が倍増するなど、進行が非常に速く、予後が極めて不良でございます。感染症や消化管出血、大量の腹水穿刺などが誘因となることが多いとされています。もう一つは、HRS-2型、または慢性腎障害型HRSと呼ばれるものでございます。こちらは、HRS-1型に比べて比較的緩徐に腎機能が悪化するタイプであり、難治性腹水を伴うことが多いのが特徴です。進行はHRS-1型よりも遅いものの、やはり予後は不良であり、長期的な管理が必要となります。

肝腎症候群の治療戦略は、その重篤性から多岐にわたります。まず、初期治療として、誘因の除去が非常に重要でございます。例えば、感染症が疑われる場合は適切な抗菌薬治療を行い、消化管出血がある場合は止血処置を施します。また、有効循環血液量の維持のために、アルブミン製剤の投与が広く行われます。アルブミンは、血管内皮の透過性改善や血管拡張物質の希釈効果も期待されます。利尿薬や腎毒性のある薬剤の使用は中止し、腎臓への負担を軽減することも肝要です。薬物療法としては、内臓血管を収縮させ、腎臓への血流を改善させる目的で血管収縮薬が用いられます。代表的な薬剤としては、テルリプレシン(Terlipressin)が挙げられます。テルリプレシンは、欧米を中心にHRS治療薬として承認されており、その有効性が確立されていますが、日本では未承認でございます。その他、集中治療室で用いられるノルアドレナリンや、経口薬としてミドドリンとオクトレオチドの併用療法なども検討されることがあります。これらの血管収縮薬は、アルブミン製剤との併用により、その効果がさらに高まるとされています。

肝腎症候群が進行し、薬物療法で改善が見られない場合には、ブリッジング療法として腎代替療法が導入されることがあります。血液透析や持続的血液濾過透析(CRRT)は、腎機能を一時的に代替し、体内の老廃物や過剰な水分を除去することで、肝移植までの時間稼ぎや全身状態の改善を図ります。また、MARS(Molecular Adsorbents Recirculating System)などの肝補助療法も、肝機能の改善を目的として併用されることがあります。しかし、これらの治療はあくまで対症療法であり、肝腎症候群の唯一の根治療法は肝移植でございます。肝移植は、病的な肝臓を健康な肝臓に置き換えることで、肝機能とそれに伴う腎機能の両方を根本的に改善させることができます。肝腎症候群と診断された場合、肝移植の適応を早期に検討することが、患者様の長期的な予後改善に不可欠でございます。

肝腎症候群の診断と治療には、様々な関連技術が用いられます。診断技術としては、血清クレアチニン値、尿量、尿中ナトリウム濃度などの腎機能マーカーの測定が基本となります。また、腹部超音波検査、CT、MRIなどの画像診断は、肝疾患の評価に加え、腎臓に器質的な障害がないことを確認するために重要です。近年では、早期診断や予後予測を目的とした新しいバイオマーカーの研究が進められており、例えばNGAL(Neutrophil Gelatinase-Associated Lipocalin)やKIM-1(Kidney Injury Molecule-1)などが注目されています。これらのバイオマーカーが臨床応用されれば、より早期に肝腎症候群を診断し、治療介入のタイミングを改善できる可能性があります。治療技術としては、血液透析装置やCRRT装置といった腎代替療法のための機器、MARSやPrometheusなどの体外循環式肝補助装置が挙げられます。また、血管収縮薬の持続点滴ポンプなど、薬物送達システムも治療の効率化に貢献しています。さらに、将来的な技術として、肝細胞移植やiPS細胞を用いた肝臓・腎臓の再生医療の研究も進められており、新たな治療選択肢となることが期待されています。

肝腎症候群治療の市場背景について申し上げますと、世界的に肝硬変患者が増加傾向にあることから、それに伴い肝腎症候群の発症リスクも高まっております。肝腎症候群は予後不良な疾患であり、有効な治療薬に対する医療ニーズは非常に高いです。前述のテルリプレシンは、欧米を中心にHRS治療薬として承認されており、その市場は着実に拡大しております。日本での承認が待たれるところです。また、アルブミン製剤は肝腎症候群治療において重要な役割を担っており、安定した市場が存在します。肝移植は高額な医療費を伴う治療ではありますが、根治療法としてのその需要は継続的でございます。新規バイオマーカーや診断キットの開発も活発に進められており、早期診断市場の成長も期待されています。これらの動向は、肝腎症候群の診断と治療の質を向上させる上で重要な要素となります。

最後に、肝腎症候群治療の将来展望について述べさせていただきます。最も期待されるのは、新規バイオマーカーの臨床応用による早期診断の確立でございます。これにより、肝腎症候群の発症をより早期に捉え、適切な治療介入のタイミングを逃さずに対応できるようになることが期待されます。また、テルリプレシン以外の血管収縮薬や、肝腎症候群の病態生理に基づいた新たな作用機序を持つ薬剤の開発も進められています。例えば、炎症性サイトカインの抑制や腸内細菌叢の改善を目的とした治療薬などが研究されており、これらが実用化されれば、治療選択肢が大きく広がるでしょう。再生医療の分野では、肝臓や腎臓の再生医療が実用化されれば、肝移植や腎代替療法に代わる画期的な治療法となる可能性を秘めています。さらに、患者様個々の病態や遺伝的背景に応じた最適な治療戦略を選択する個別化医療の実現も目指されています。予防戦略としては、肝硬変患者における肝腎症候群の発症リスク因子を特定し、予防的介入を行うことで、発症率を低下させることが重要な課題でございます。これらの進展により、肝腎症候群に苦しむ患者様の予後が大きく改善されることが期待されます。