世界の住宅ローン・融資仲介業者市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

世界の住宅ローン・融資ブローカー市場レポートは、業界を企業規模(大企業、中小企業、中堅企業)、用途(住宅ローン、商業・産業ローン、自動車ローン、政府向け融資、その他)、エンドユーザー(企業、個人)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

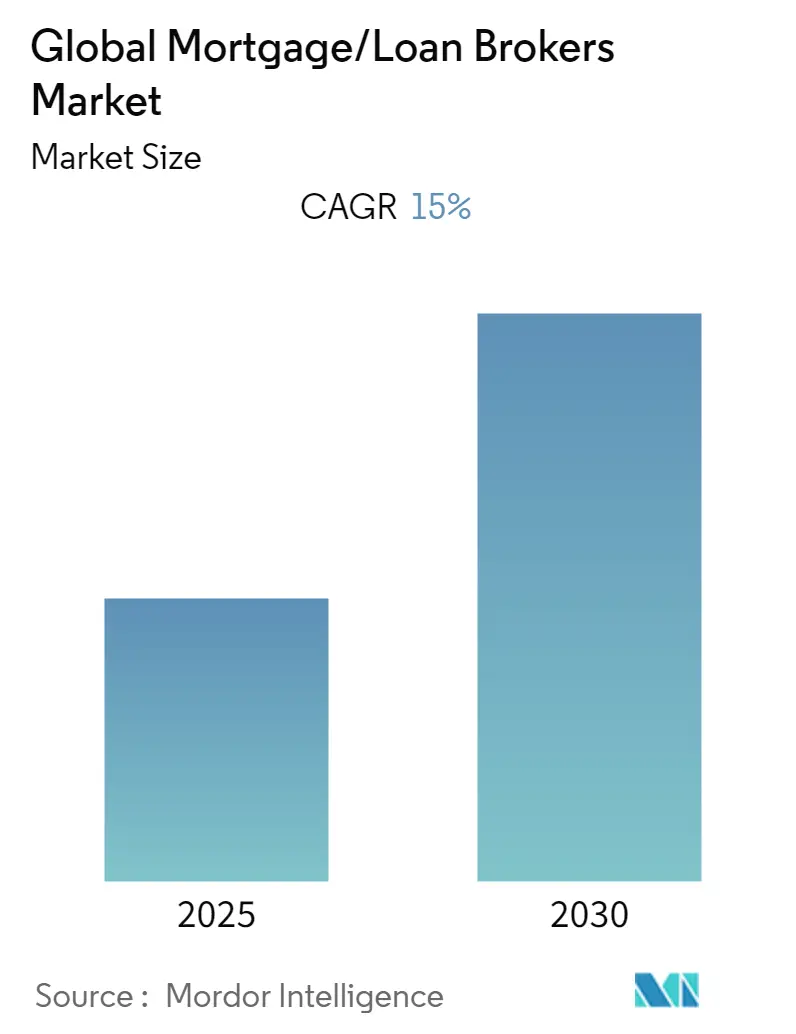

本レポートは、「グローバル住宅ローン/融資ブローカー市場」に関する詳細な分析を提供し、2025年から2030年までの成長トレンドと予測を提示しています。調査期間は2020年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年とされています。この市場は、予測期間中に年平均成長率(CAGR)15.00%を記録すると予想されており、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場のセグメンテーションと範囲

この市場は、以下の主要なセグメントに分類されています。

* 企業規模別: 大企業、中小企業

* 用途別: 住宅ローン、商業・産業ローン、自動車ローン、政府向けローン、その他

* エンドユーザー別: 企業、個人

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米

本レポートには、過去5年間のデータと今後5年間の市場予測が含まれています。

住宅ローン/融資ブローカーの役割

住宅ローン/融資ブローカーは、融資を承認する貸し手と資金を借り入れたい企業との間の連絡窓口となる専門家です。彼らは、顧客がローンを組む場合でも、新しい事業を立ち上げる場合でも、最適な金利と条件を探します。貸し手と交渉してローンの承認を得たり、他の選択肢を検討したりします。銀行のローン担当者が単一の会社の住宅ローン金利とプログラムを提供するのに対し、住宅ローンブローカーは借り手の代理として、複数の貸し手から提供される最適な融資プログラムや最低金利を見つけ出す役割を担います。

COVID-19パンデミックの影響

COVID-19パンデミックは、世界の融資ブローカー事業の拡大に悪影響を及ぼしました。パンデミック期間中、ローンを求める消費者が減少したため、多くの融資ブローカーが大きな損失を被りました。この影響を受け、金融機関は回復への準備、事業リスクの管理と安定化、そして大量の取引流入への対応という3つの広範なカテゴリーで行動を分類し、問題に対処し回復を図っています。

主要な市場トレンドと洞察

1. 住宅ローン業界におけるデジタルトランスフォーメーションの進展

すべての関係者がバーチャルで住宅ローンを締結できる能力は、消費者体験を向上させ、貸し手にとっての投資収益率を高めるため、住宅ローン業界を変革しています。

米国の住宅市場における住宅ローン組成額は、2021年に過去最高の4.4兆米ドルに達しました。2022年も住宅ローン販売にとって重要な年になると見られています。

2020年3月以降、消費者と企業、そして消費者同士の交流は劇的に変化しました。パンデミック後、デジタルチャネルの利用が大幅に増加し、デジタル技術の採用が数年分加速されました。オンラインバンキング、リモートワーク、オンラインコミュニケーションにより、顧客はデジタルで取引を行うことを余儀なくされました。このデジタルへの大きな移行は住宅ローン事業にも影響を与え、デジタル変革の始まりとなりました。

オンライン住宅ローン手続きへの需要が高まる要因はいくつかあります。第一に、現在新しい家を購入する人々の大半はミレニアル世代です。彼らはスマートフォンやノートパソコンと共に育ったため、家の検索から住宅ローンの締結まで、あらゆる面でデジタル体験を好みます。すべての世代でデジタルプラットフォームの利用が増加しているものの、貸し手は若い世代の消費者が高齢世代よりもテクノロジーに精通していることを念頭に置く必要があります。

2. 住宅市場の成長が住宅ローンブローカーの需要を牽引

デジタル革命とCOVID-19パンデミックによる経済の不安定性という大きな課題にもかかわらず、住宅ローン市場の状況が変化する中で、ホールセールチャネルが2020年に達成した成果を考慮する良い時期です。住宅市場は依然として活況を呈していますが、高い需要と供給不足のため、すべてのローンで激しい競争が繰り広げられています。このような状況で、ブローカーのダイナミックな柔軟性が役立ちます。ブローカーチャネルは、関係に基づいた顧客サービス、多様なローンオプション、および提供するテクノロジーリソースにより、将来的に成功し、市場シェアを拡大し続ける良い位置にいます。

住宅ローンブローカーとして成功することは困難ですが、追求する価値のある目標です。ブローカーは常に顧客の懸念に対応でき、顧客のニーズを最優先する準備ができていなければなりません。しかし、競争が激しいため、常に限界を押し広げる必要もあります。信頼できる手順とプロセスを確立するだけでなく、成長と革新を続ける必要があります。つまり、テクノロジーの活用、市場や顧客との交流、学習と開発への開放性など、さまざまな資質の組み合わせがブローカーとしての成功に貢献するでしょう。

競争環境

本調査では、米国の住宅ローン/融資ブローカー事業における主要な国際的競合他社について取り上げています。融資ブローカーは、担当する地域の最高の不動産エージェントや貸し手との関係に依存しているため、激しい競争に直面しています。主要な市場参加者には、Bank Of America、Royal Bank of Canada、BNP Paribas、Truist Financial Corporation、Mitsubishi UFJ Financial Groupなどが挙げられます。

最近の業界動向

* 2022年11月: ユーロ圏最大の貸し手であるBNPパリバは、前年のExane買収に続き、米国での事業を拡大しています。

* 2022年8月: Bank of Americaは、特定の黒人/アフリカ系アメリカ人および/またはヒスパニック系ラテン系の地域(シャーロット、ダラス、デトロイト、ロサンゼルス、マイアミ)において、銀行が提供する頭金と手数料なしの新しい住宅ローンオプション「Community Affordable Loan Solution」を初めての住宅購入者向けに導入しました。これは、適格な個人や家族が住宅を購入できるよう支援するために開発されました。

このレポートは、グローバルな住宅ローン/融資ブローカー市場に関する詳細な分析を提供します。住宅ローンブローカーは、個人または企業に代わって住宅ローン申請手続きを仲介し、貸し手と借り手の間のつながりを構築する役割を担います。本レポートは、市場の定義、調査範囲、および主要な仮定を明確にしています。調査方法論に基づき、市場の全体像を把握するためのエグゼクティブサマリーが提供されます。

市場の動向と洞察のセクションでは、市場の概要、成長を促進する要因(Market Drivers)、および成長を抑制する要因(Market Restraints)について深く掘り下げています。また、住宅ローンブローカー市場を形成する様々な規制動向、技術革新が業務に与える影響、資産運用会社のパフォーマンスに関する洞察も含まれています。ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、業界の魅力度を評価しています。さらに、COVID-19パンデミックが市場に与えた影響についても詳細に分析されています。

市場は複数のセグメントにわたって詳細に分析されています。企業規模別では、大企業、中小企業、中規模企業に分類されます。用途別では、住宅ローン、商業・産業ローン、自動車ローン、政府向けローン、その他が含まれます。エンドユーザー別では、事業者と個人に分けられます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域が対象です。これらの各セグメントについて、市場規模と予測が価値(米ドル数十億ドル)で提供されます。

グローバル住宅ローン/融資ブローカー市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)15%を記録すると予測されています。本レポートでは、2020年から2024年までの過去の市場規模と、2025年から2030年までの将来の市場規模をカバーしています。地域別では、2025年にはアジア太平洋地域が最大の市場シェアを占めると推定されており、北米地域は予測期間中に最も高いCAGRで成長すると見込まれています。

競争環境のセクションでは、市場の集中度と概要が示され、主要な競合他社が特定されています。主要企業には、Bank of America、Royal Bank of Canada、BNP Paribas、Truist Financial Corporation、Mitsubishi UFJ Financial Groupなどが挙げられ、これらの企業プロファイルが詳細に分析されています。市場の機会と将来のトレンドについても言及されており、今後の成長戦略策定に役立つ情報が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向と洞察

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 住宅ローンブローカー市場を形成する様々な規制動向に関する洞察

- 4.5 住宅ローンブローカー市場における技術とイノベーションが業務に与える影響に関する洞察

- 4.6 資産運用会社のパフォーマンスに関する洞察

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19が市場に与える影響

5. 市場セグメンテーション

- 5.1 企業

- 5.1.1 大規模

- 5.1.2 小規模

- 5.1.3 中規模

- 5.2 用途

- 5.2.1 住宅ローン

- 5.2.2 商業・産業ローン

- 5.2.3 自動車ローン

- 5.2.4 政府向けローン

- 5.2.5 その他

- 5.3 エンドユーザー

- 5.3.1 企業

- 5.3.2 個人

- 5.4 地域

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.5 南米

6. 競争環境

- 6.1 市場集中度&概要

- 6.2 企業プロファイル

- 6.2.1 バンク・オブ・アメリカ

- 6.2.2 カナダロイヤル銀行

- 6.2.3 BNPパリバ

- 6.2.4 トゥルイスト・フィナンシャル・コーポレーション

- 6.2.5 三菱UFJフィナンシャル・グループ

- 6.2.6 PTバンク・セントラル・アジアTbk

- 6.2.7 カタール国立銀行

- 6.2.8 スタンダードチャータードPLC

- 6.2.9 中国浙商銀行

- 6.2.10 連邦住宅抵当金庫 (FNMA)*

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

世界の住宅ローン・融資仲介業者とは、個人や企業が住宅購入や事業拡大などの目的で金融機関から融資を受ける際、その手続きを支援し、最適な融資条件を見つける手助けをする専門業者を指します。彼らは、多数の金融機関が提供する多様なローン商品を比較検討し、顧客の信用状況、収入、希望条件などに合致する最適なプランを提案します。主な役割は、情報提供、申請書類の準備支援、金融機関との交渉代行、そして融資実行までのプロセス管理です。顧客は仲介業者に手数料を支払う場合もあれば、金融機関から仲介業者へ紹介料が支払われるビジネスモデルも存在します。彼らの存在は、複雑な金融市場において、顧客がより効率的かつ有利な条件で融資を受けるための重要な橋渡し役となっています。

この業界にはいくつかの種類が存在します。第一に、特定の金融機関に属さず、幅広い選択肢から顧客に最適なものを選ぶ「独立系仲介業者」があります。彼らは公平な立場からアドバイスを提供できる点が強みです。第二に、特定の銀行グループに属し、そのグループ内の商品を中心に扱いながらも、他行の商品も一部取り扱う「金融機関系仲介業者」があります。グループの信用力を背景にサービスを提供します。第三に、インターネット上で複数の金融機関のローン商品を比較検討できるサービスを提供する「オンライン仲介プラットフォーム」があります。AIやビッグデータを活用し、迅速なマッチングと手続きの簡素化を実現しています。第四に、特定の顧客層、例えば高額所得者、自営業者、外国人、あるいは特定の融資種類、例えば投資用不動産ローンやリバースモーゲージなどに特化してサービスを提供する「専門特化型仲介業者」も存在します。これらの多様な形態が、顧客の様々なニーズに応えています。

住宅ローン・融資仲介業者を利用する目的やメリットは多岐にわたります。最も大きな利点は、顧客自身が複数の金融機関を回る時間と労力を大幅に節約できることです。仲介業者は専門知識と広範なネットワークを活かし、顧客にとって最も有利な金利や条件のローンを効率的に見つけ出します。また、住宅ローンの申請手続きは複雑であり、多くの書類準備や専門知識を要しますが、仲介業者はこれらの手続きをサポートし、顧客の負担を軽減します。金融機関との交渉においても、顧客の代理として有利な条件を引き出す手助けをすることが可能です。さらに、住宅ローンだけでなく、税金、保険、不動産に関する総合的なアドバイスを提供することで、顧客のライフプラン全体をサポートする役割も担います。信用情報に不安がある顧客に対しても、融資を受けられる可能性のある金融機関を探す支援を行うなど、個別の課題解決にも貢献します。

関連技術の進化は、住宅ローン・融資仲介業界に大きな変革をもたらしています。最も顕著なのは、金融とテクノロジーを融合させた「フィンテック」の進展です。特に「AI(人工知能)」と「機械学習」は、顧客の信用情報、収入、希望条件などを分析し、最適なローン商品を自動的に推奨したり、審査の迅速化に貢献しています。「ビッグデータ分析」は、市場の金利動向、金融機関の貸し出し条件、顧客の行動パターンなどを詳細に分析し、より精度の高いマッチングやリスク評価を可能にしています。将来的には、「ブロックチェーン」技術が契約情報の透明性向上やセキュリティ強化、手続きの効率化に寄与する可能性も秘めています。「API連携」により、金融機関のシステムと仲介業者のプラットフォームが直接連携し、情報共有や手続きがスムーズに行われるようになっています。これらの技術は、仲介業者の業務効率を高め、顧客へのサービス品質を向上させる上で不可欠な要素となっています。

市場背景を見ると、世界の住宅ローン・融資仲介業界はいくつかの重要なトレンドに影響を受けています。まず、世界的に続く低金利環境は、借り手がより有利な条件を求める傾向を強め、仲介業者による比較検討サービスの需要を高めています。各国での金融規制の緩和や新規参入により、金融機関間の競争が激化しており、仲介業者を通じた顧客獲得が金融機関にとって重要な戦略となっています。また、顧客のデジタルサービスへの期待が高まり、オンラインでのローン申請や比較検討が一般的になるなど、デジタル化の進展が業界を牽引しています。不動産投資の増加やリモートワークの普及による住居選択の変化など、顧客のニーズが多様化しており、個別対応の重要性が増しています。さらに、国境を越えた不動産投資や移住が増加していることから、国際的な融資仲介サービスの需要も生まれており、グローバル化の波も押し寄せています。

将来展望として、住宅ローン・融資仲介業界はさらなるデジタル化と自動化の道を歩むでしょう。AIと機械学習の進化により、顧客への提案から審査、契約までの一連のプロセスがさらに自動化され、効率性が飛躍的に向上すると予測されます。ビッグデータ分析に基づき、個々の顧客のライフスタイルや将来設計に合わせた、よりパーソナライズされた融資プランの提案が可能になるでしょう。また、住宅ローンだけでなく、不動産売買、保険、資産運用など、関連する金融サービスや不動産サービスとの連携が強化され、顧客がワンストップで多様なサービスを受けられる「エコシステム」が主流となる可能性があります。各国で変化する金融規制やデータプライバシーに関する規制への対応は引き続き重要であり、仲介業者は常にコンプライアンスを遵守し、顧客からの信頼を維持する必要があります。グローバルな不動産市場の拡大に伴い、国境を越えた融資仲介ネットワークの構築や提携が進むことも予想されます。倫理的なAIの導入により、公平な審査や提案が担保されることも、今後の重要な課題となるでしょう。