急性創傷ケア市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

急性創傷ケア市場レポートは、製品タイプ(高度創傷ケア、外科的創傷ケア、従来型創傷ケア)、創傷タイプ(外科的・外傷性創傷、熱傷、その他の急性創傷)、エンドユーザー(病院および専門クリニック、外来手術センター、在宅ケア、その他のエンドユーザー)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

急性創傷ケア市場の概要

本レポートは、急性創傷ケア市場の規模、成長、シェア、トレンドを2030年までの予測として提供するものです。製品タイプ(先進創傷ケア、外科的創傷ケア、伝統的創傷ケア)、創傷タイプ(外科的・外傷性創傷、熱傷、その他の急性創傷)、エンドユーザー(病院・専門クリニック、外来手術センター、在宅医療施設、その他のエンドユーザー)、および地域(北米、欧州など)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場規模とシェアの概要

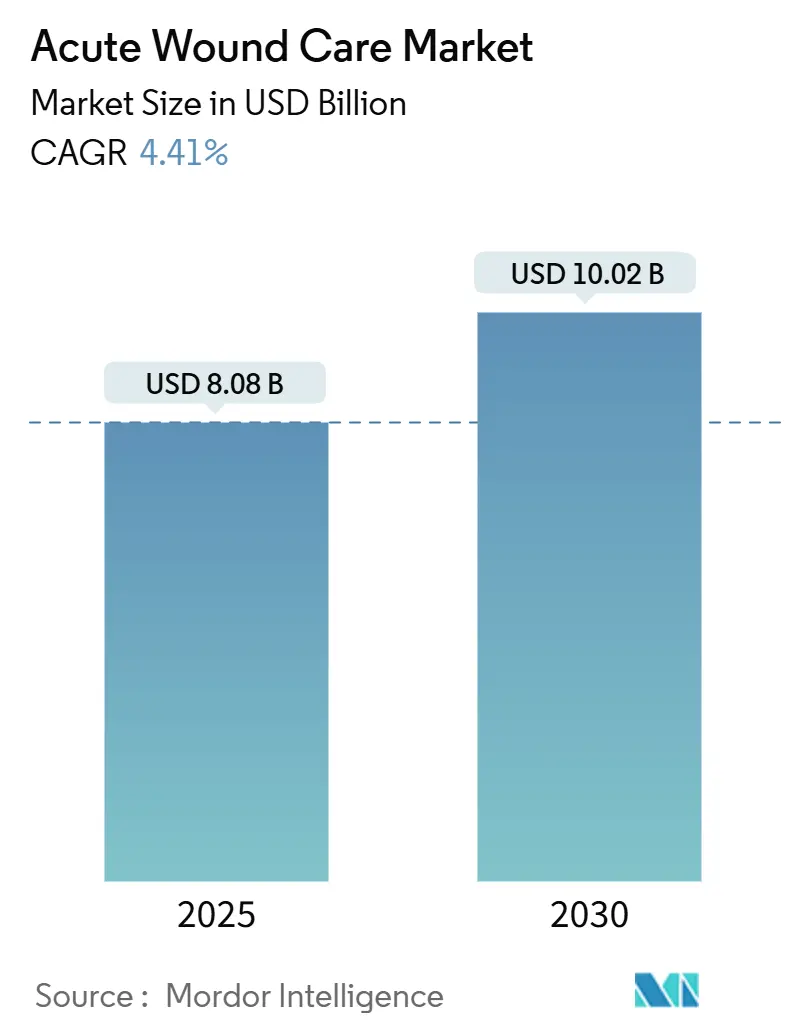

急性創傷ケア市場は、2025年には80.8億米ドルと推定され、2030年には100.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.41%です。この成長は、手術件数の増加、閉鎖式陰圧創傷治療(NPWT)の普及、迅速で合併症のない回復を重視する外来診療への移行を反映しています。高齢化、肥満率の上昇、外傷症例の増加も、感染制御、切開部の閉鎖、組織修復の促進を目的とした製品の必要性を高めています。企業は抗菌保護と吸引による滲出液除去を組み合わせたハイブリッドドレッシングで対応しており、償還制度の変更により介護者教育と在宅でのフォローアップが奨励され、需要が拡大しています。同時に、米国と欧州の規制当局はエビデンス基準を厳格化しており、メーカーはデータに基づいた製品主張と厳格なサプライチェーン管理を求められています。

主要なレポートのポイント

* 製品タイプ別: 2024年には先進創傷ケアが急性創傷ケア市場シェアの44.87%を占めました。外科的創傷ケアは2030年までに5.72%のCAGRで拡大すると予測されています。

* 創傷タイプ別: 2024年には外科的・外傷性創傷が急性創傷ケア市場規模の69.15%を占めました。熱傷治療は2030年までに5.42%のCAGRで加速すると予測されています。

* エンドユーザー別: 2024年には病院・専門クリニックが急性創傷ケア市場の62.94%のシェアを占めました。在宅医療施設は2030年までに5.85%のCAGRで成長しています。

* 地域別: 2024年には北米が38.34%の収益シェアで市場をリードしました。アジア太平洋地域は2025年から2030年の間に最速の6.15%のCAGRを記録すると予測されています。

世界の急性創傷ケア市場のトレンドと洞察

市場の推進要因

* 手術件数の増加: 世界的に手術件数は増加傾向にあり、患者の平均年齢は61歳に近づいています。この年齢層は治癒が遅く、合併症のリスクが高いため、先進的なドレッシング材やNPWTが標準プロトコルに組み込まれています。メディケアの2025年支払い規則では、介護者の創傷ケアトレーニングに対する請求コードが導入され、在宅での治療が促進されています。

* 閉鎖式陰圧創傷治療(NPWT)およびハイブリッドドレッシングの採用加速: 高齢者の皮弁再建におけるランダム化研究では、閉鎖式NPWTが従来のドレッシングと比較して排液量を半減させ、感染リスクを低減することが示されています。Smith+NephewのRENASYS EDGEのような市販システムは、軽量で持ち運び可能なポンプにより外来での使用を可能にし、米国の慢性創傷にかかる年間330億ドルのコスト削減に貢献しています。抗菌フォームと吸引を融合させたハイブリッド型も開発が進んでいます。

* 治癒能力が低下した高齢者人口の増加: 加齢に伴うホルモン変化や多剤併用療法は組織修復のあらゆる段階を遅らせるため、湿潤バランスの取れたドレッシング材、酸素療法、成長因子を注入した代替品の需要が高まっています。新しいメディケアコードの下で資金提供される遠隔医療プログラムは、家族が滲出液レベルを監視し、早期感染の兆候を警告することを可能にし、高齢患者の低コストケアサイトへの移行を支援しています。

* 外来手術センターへの移行による局所止血剤の需要増加: 外来手術センター(ASC)は、病院の外来部門よりも25~50%低いコストで多くの整形外科および軟部組織の手術を実施し、感染率も低いです。このため、外科医は即座に出血を制御し、患者が数時間以内に退院できる局所止血剤を好み、ASCのワークフローに最適化されたスプレー式シーラントや吸収性マトリックスの需要が高まっています。

* 軍事および災害救援のための高度なキットの備蓄: 戦場での負傷者データに動機付けられた国防機関は、外科的避難前に創傷を安定させるために真空ドレッシングや凍結乾燥血漿を備蓄しており、これは余剰品が公立病院に供給されることで間接的に民間アクセスを拡大しています。

市場の抑制要因

* 先進的な消耗品および資本設備の高コスト: アルギン酸ドレッシングは術後ケアにおいてガーゼの3倍の費用がかかることがあり、予算を重視する病院は入院期間の短縮や再入院率の低下を通じてその価値を正当化する必要があります。高圧酸素療法は米国で200ドルから1,250ドルと高額であり、複雑な潰瘍における明確な治療効果があるにもかかわらず、無保険患者のアクセスを制限しています。この費用対効果の課題は、医療予算が高度な創傷管理技術よりも基本的なケア提供を優先する新興市場でさらに深刻化しています。

* FDAおよびEU MDRの厳格なエビデンス要件: 米国と欧州の規制当局はエビデンス基準を厳格化しており、メーカーはデータに基づいた製品主張と厳格なサプライチェーン管理を求められています。

* アルギン酸およびハイドロコロイド原材料のサプライチェーンの脆弱性: 近年、海藻の収穫中断によりアルギン酸の価格が急激に変動しており、これはハリケーン・ヘレンが主要工場を閉鎖した後に米国が国防生産法を発動した際の輸液バッグ不足を想起させます。サプライヤーは栽培地の多様化と重要在庫の備蓄を進めていますが、持続的な価格変動は粗利益を圧迫し、これらの生体高分子に依存する製品の発売を遅らせる可能性があります。

* 抗菌薬耐性の増加による銀ベースドレッシングの制限: 抗菌薬耐性の懸念が高まっており、銀ベースのドレッシング材の使用が制限される可能性があります。

セグメント分析

* 製品タイプ別: 先進ソリューションがプレミアムな位置付けを推進

* 先進創傷ケアは、最適な湿潤環境を維持し、細菌負荷を調整し、回復サイクルを短縮するドレッシング材への臨床医の移行により、2024年に急性創傷ケア市場シェアの44.87%を占めました。

* 外科用製品は、生体活性縫合糸や低侵襲技術に合わせた局所シーラントを背景に、5.72%のCAGRで成長しています。

* 従来のガーゼやテープは応急処置や低複雑度症例の定番ですが、そのコモディティ価格は利益を圧迫しています。メーカーは、基本的なアイテムと先進的なアイテムを組み合わせたターンキーキットで対抗し、調達チームが大量割引を確保しながらケアの標準を向上できるようにしています。

* UGRSKIN人工真皮のような大学と産業界の協力によって先駆的に開発された皮膚代替品は、重度の熱傷患者で80%の生存率を示しており、今後10年間で急性創傷ケア市場規模をさらに拡大する可能性があります。

* 創傷タイプ別: 外科的優位性と熱傷治療の革新

* 外科的・外傷性損傷は、世界的な手術室の処理能力の増加と相まって、2024年に急性創傷ケア市場規模の69.15%を占めました。標準化された術前プロトコルは、基本的な製品消費を保証し、予測可能な収益源を確立しています。

* 並行して、熱傷サブセグメントは、生体工学的に作られた移植片や上皮化を加速させる酸素豊富なマトリックスに牽引され、2030年までに5.42%のCAGRでコア市場を上回ると予測されています。無細胞魚皮移植片を用いた学術試験では、優れたドナー部位治癒が実証されており、広範囲の損傷に対するスケーラブルで費用対効果の高い代替品となる可能性が示されています。

* 外傷向けソリューションは、緊急ケアの「ゴールデンアワー」に不可欠な迅速止血剤と抗菌性ハイドロファイバーを統合しています。

* エンドユーザー別: 病院中心から在宅ケアへの移行

* 病院・専門クリニックは2024年に62.94%の収益を維持しましたが、紹介パターンは徐々に分散化を示しています。

* 在宅医療提供者は、遠隔モニタリングプラットフォームがドレッシング交換を指導し、感染の兆候があればアラートをエスカレートさせることで、5.85%のCAGRでシェアを拡大すると予測されています。病院にとっては、急性創傷ケアキットを退院計画に組み込むことで、価値に基づく購入義務の下での再入院ペナルティを制限できます。

* ASCは戦略的な中間地点を占めています。脊椎外科医や整形外科医は、ASCでの手術が25~50%のコスト削減と感染リスクの低減をもたらすと指摘しており、サプライディレクターは同日回転に適したスプレー式止血剤や滅菌済みNPWTキャニスターを在庫するよう奨励されています。

* 長期介護施設は病院のプロトコルを模倣していますが、スタッフの作業負荷を最小限に抑えるために5~7日間留置できるドレッシング材を採用しています。

地域分析

* 北米: 2024年には急性創傷ケア市場シェアの38.34%を占めました。これは、民間保険会社と連邦政府の支払者が、リアルタイムで湿潤度とpHを追跡するインピーダンスセンサーを埋め込んだスマート包帯などのハイエンドソリューションに資金を提供しているためです。メディケアの新しい介護者トレーニングコードは、安全な在宅移行を支援する教育に支払いを行うことで、採用を強化しています。国防総省の契約、例えばSmith+NephewへのNPWTキットに関する7500万ドルの契約は、追加の量を注入し、極限環境向けのR&Dを支援しています。

* 欧州: 医療機器規制(MDR)の下で着実なペースを維持しており、成熟した品質システムと広範な臨床文書を持つ企業が優遇されています。ドイツ、フランス、英国は、エビデンスに基づいた創傷プロトコルを標準化する密な病院ネットワークを維持しており、抗菌管理の利点が文書化された銀アルギン酸フォームのプレミアム価格を維持しています。南欧諸国は、医療観光の流入を活用して、レーザー補助皮膚代替品や酸素チャンバーへの投資を正当化し、地域の製品ミックスを拡大しています。

* アジア太平洋: 2030年までに6.15%のCAGRで最も急速に成長している地域です。中国は公的および私的投資を高齢者ケアセンターに投入しており、日本は糖尿病性潰瘍向けのソリューションを調整するために西洋のドレッシング材とハーブエキスを組み合わせています。インドの州政府は、地方病院向けにNPWTポンプを補助金で提供し、農村部の需要を開拓しています。オーストラリアと韓国はR&Dハブとして機能し、肉芽形成を促進するために微弱電流を供給するウェアラブル電極治療器をテストしています。

競争環境

業界は中程度の集中度を示しており、上位5社が世界の売上高のかなりのシェアを占めていますが、センサー、3Dプリント移植片、酵素的デブリーダーを推進する機敏なスタートアップ企業によってバランスが取られています。Smith+Nephewは、RENASYS EDGEの発売と米国の外傷センターにおけるNPWTの二桁採用により、2024年第4四半期に12.2%の成長を報告しました。Johnson & Johnsonは、腹腔鏡手術におけるびまん性出血を止めるために設計されたパッチであるETHIZIAでバイオサージェリー製品ラインを拡大しました。

規制の変更は競争上の賭けを増幅させています。FDAが提案している抗菌ドレッシングの再分類に関する規則は、企業に製品が耐性を助長しないという臨床的証拠を提出することを義務付けており、一般的な銀フォームを排除し、広範囲で低耐性の化学物質を持つイノベーターに報いる可能性があります。欧州のノーティファイドボディは、すでに業務が滞っており、ISOに準拠したプロセスを持つサプライヤーからの書類を優先しており、小規模企業がコンプライアンスコストを負担するために提携を求めることで統合を促しています。

技術の融合は、デバイスとデジタル領域の境界を曖昧にしています。ベンチャーキャピタルに支援されたスタートアップ企業は、滲出液データをクラウドダッシュボードに送信するBluetoothモジュールをドレッシングに組み込んでおり、在宅医療機関を魅了しています。既存の企業は、センサー技術企業を買収したり、購入者を統合されたエコシステムにロックするプラットフォームを共同開発したりすることで対応しています。競争は現在、総医療費を削減しようとする支払者を満足させる、査読済みの結果データを作成することにかかっています。

主要企業

* Coloplast A/S

* Medtronic PLC

* Smith+Nephew

* Convatec Inc.

* Medline Industries, LP

最近の業界動向

* 2024年10月: Smith+NephewのRENASYS EDGE陰圧創傷治療システムがRed Dot Award for Design Concept 2024を受賞しました。これは、その携帯性とユーザー中心のインターフェースが評価されたものです。

* 2024年10月: StimLabsは米国でCorplex Pを導入しました。これは、ヒト臍帯細胞外マトリックス(ECM)から派生した医療機器として、米国食品医薬品局(FDA)の承認を受けた最初の製品の一つです。この脱水ヒト臍帯粒子(dHUCP)デバイスは、治癒が困難な創傷の治療用に設計されており、その組成、構成、湿潤調節において重要な利点を提供します。

* 2024年9月: SolventumはV.A.C. Peel and Place Dressingを導入しました。これは、塗布時間を2分未満に短縮し、最大7日間連続着用できる統合ソリューションです。この革新は、塗布に時間がかかり、複数のコンポーネントを必要とし、頻繁な交換が必要な従来の陰圧創傷治療ドレッシングとは対照的です。

このレポートは、急性創傷ケア市場に関する詳細な分析を提供しています。急性創傷ケアとは、切り傷、火傷、外科的切開などの突発的な損傷を評価し、治療することで、迅速な治癒を促進し、感染を防ぐことを目的としています。このプロセスでは、タイムリーな介入、適切な創傷洗浄、および効果的な皮膚の完全性回復のための適切なドレッシングの適用が重視されます。

市場は、製品タイプ、創傷タイプ、エンドユーザー、および地域によって詳細にセグメント化されています。

製品タイプ別では、先進創傷ケア(先進ドレッシング、陰圧創傷治療(NPWT)デバイス、酸素・電気刺激システム)、外科的創傷ケア(縫合糸、ステープラー、組織接着剤・シーラント・接着剤)、および伝統的創傷ケア(医療用テープ、ガーゼ・基本ドレッシング、洗浄剤)に分類されます。

創傷タイプ別では、外科的・外傷性創傷、火傷、その他の急性創傷に分けられます。

エンドユーザー別では、病院・専門クリニック、外来手術センター、在宅ケア環境、その他のエンドユーザーが含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、世界17カ国の市場規模とトレンドが分析されています。

市場の成長予測では、急性創傷ケア市場は2030年までに100.2億米ドルに達すると予測されています。製品セグメントの中で最も急速に成長しているのは外科的創傷ケアであり、2025年から2030年にかけて年平均成長率(CAGR)5.72%で拡大すると見込まれています。地域別では、アジア太平洋地域が医療インフラの拡大と高齢者人口の増加に牽引され、6.15%のCAGRで最も高い成長率を記録すると予測されています。

市場の成長を促進する主要な要因としては、外科手術件数の増加、交通事故や職業上の外傷症例の急速な増加、閉鎖切開NPWTおよびハイブリッドドレッシングの採用加速が挙げられます。また、治癒能力が低下した高齢者人口の増加、外来手術センター(ASC)への移行による局所止血剤の需要増加、軍事および災害救援における先進キットの備蓄も市場拡大に寄与しています。外来手術センターは、病院の外来部門と比較して25~50%のコスト削減を実現し、同日退院を可能にする止血剤の需要を高め、製品の回転率を向上させています。

一方で、市場にはいくつかの抑制要因も存在します。先進的な消耗品や設備機器の高コスト、FDAおよびEU医療機器規制(MDR)による厳格な臨床的証拠要件、アルギン酸塩やハイドロコロイドなどの原材料のサプライチェーンの脆弱性が挙げられます。さらに、抗菌薬耐性の増加は、銀ベースのドレッシングの使用を制限する要因となっています。規制面では、FDAによる抗菌ドレッシングの再分類提案やEU MDRは、より強力な臨床的証拠を求めており、堅牢な研究開発およびコンプライアンス能力を持つ企業に有利に働いています。

競争環境については、市場集中度、市場シェア分析、および主要企業の詳細な企業プロファイルが含まれています。プロファイルには、Solventum、Smith+Nephew、Mölnlycke Health Care AB、Johnson & Johnson、Medtronic plc、Baxter International Inc.、B. Braun SE、Coloplast A/S、Convatec Group plcなど、20社以上の主要プレーヤーが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が網羅されています。

本レポートは、ポーターのファイブフォース分析を通じて市場の競争構造を評価し、市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 外科手術件数の増加

- 4.2.2 交通事故および労働災害による外傷症例の急速な増加

- 4.2.3 閉鎖創NPWTおよびハイブリッドドレッシングの採用加速

- 4.2.4 治癒能力が低下した高齢者人口の増加

- 4.2.5 外来患者の救急手術センターへの移行が局所止血剤を後押し

- 4.2.6 軍事および災害救援における高度キットの備蓄

- 4.3 市場の阻害要因

- 4.3.1 高度な消耗品および設備機器の高コスト

- 4.3.2 FDAおよびEU MDRの厳格なエビデンス要件

- 4.3.3 アルギン酸およびハイドロコロイド原料のサプライチェーンの脆弱性

- 4.3.4 抗菌薬耐性の増加が銀含有ドレッシングを制限

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 高度創傷ケア

- 5.1.1.1 高度ドレッシング材

- 5.1.1.2 陰圧創傷治療(NPWT)装置

- 5.1.1.3 酸素・電気刺激システム

- 5.1.2 外科的創傷ケア

- 5.1.2.1 縫合糸

- 5.1.2.2 ステープラー

- 5.1.2.3 組織接着剤、シーラント、接着剤

- 5.1.3 従来の創傷ケア

- 5.1.3.1 医療用テープ

- 5.1.3.2 ガーゼおよび基本ドレッシング材

- 5.1.3.3 洗浄剤

- 5.2 創傷タイプ別

- 5.2.1 外科的創傷および外傷性創傷

- 5.2.2 熱傷

- 5.2.3 その他の急性創傷

- 5.3 エンドユーザー別

- 5.3.1 病院および専門クリニック

- 5.3.2 外来手術センター

- 5.3.3 在宅ケア環境

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Solventum

- 6.3.2 Smith+Nephew

- 6.3.3 Mölnlycke Health Care AB

- 6.3.4 Johnson & Johnson (DePuy Synthes & Ethicon)

- 6.3.5 Medtronic plc

- 6.3.6 Baxter International Inc.

- 6.3.7 B. Braun SE

- 6.3.8 Coloplast A/S

- 6.3.9 Convatec Group plc

- 6.3.10 Paul Hartmann AG

- 6.3.11 Medline Industries LP

- 6.3.12 Integra LifeSciences Holdings Corp.

- 6.3.13 Advanced Medical Solutions Group plc

- 6.3.14 Lohmann & Rauscher GmbH & Co KG

- 6.3.15 Organogenesis Holdings Inc.

- 6.3.16 Urgo Medical

- 6.3.17 Acelity L.P. Inc. (KCI)

- 6.3.18 Derma Sciences Inc.

- 6.3.19 Kerecis

- 6.3.20 Axio Biosolutions

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

急性創傷ケアとは、突然の事故や外力によって生じた切り傷、擦り傷、刺し傷、熱傷、打撲などの急性期の創傷に対し、適切な初期治療から治癒に至るまでの一連の医療行為を指します。その主な目的は、創傷からの感染を予防し、出血を止め、痛みを管理し、組織の損傷を最小限に抑え、早期の治癒を促進することにあります。また、機能的な回復と整容的な結果の最適化も重要な目標です。慢性創傷ケアが長期にわたる治療を必要とするのに対し、急性創傷ケアは通常、適切な処置が施されれば比較的短期間で治癒することが期待されます。このケアは、患者様の生活の質(QOL)を維持・向上させる上で不可欠な医療分野でございます。

急性創傷には様々な種類があり、それぞれに応じたケアが求められます。例えば、鋭利な刃物で生じる「切創」は、深さや出血量に応じて縫合が必要となる場合があります。摩擦によって表皮が損傷する「擦過傷」は、異物除去と清潔な環境の維持が重要です。尖ったもので深く刺さる「刺創」は、内部損傷や感染のリスクが高く、慎重な評価が必要です。鈍的外力による不規則な「裂傷」や、打撲による組織損傷と内出血を伴う「挫創」も、その程度に応じた処置が施されます。さらに、熱によって皮膚組織が損傷する「熱傷」は、その深さ(I度、II度、III度)によって治療法が大きく異なり、重度の場合は専門的な治療が不可欠です。寒冷による「凍傷」や、動物や人による「咬傷」も、感染リスクが高いため、特に注意深いケアが求められます。これらの創傷に対しては、止血、洗浄、消毒、異物除去といった初期処置から始まり、適切な創傷被覆材の選択、必要に応じた縫合、感染管理のための抗生物質の使用、疼痛管理、そして機能回復に向けたリハビリテーションまで、多岐にわたるアプローチが取られます。

急性創傷ケアは、多岐にわたる医療現場で活用されています。最も一般的なのは、救急外来や外科、整形外科、皮膚科、形成外科といった医療機関での適用です。事故や災害による外傷、日常生活での怪我など、様々な状況で患者様が訪れます。また、退院後の軽度の創傷や、慢性疾患を持つ患者様の創傷管理においては、在宅医療の現場でも重要な役割を果たします。スポーツ現場では、アスリートが負った怪我に対する応急処置として、迅速かつ適切な急性創傷ケアがパフォーマンスの維持や早期復帰に直結します。大規模な災害が発生した際には、多数の負傷者に対応するための災害医療においても、急性創傷ケアの知識と技術が不可欠となります。このケアの目的は、合併症、特に感染症や目立つ瘢痕形成を予防し、患者様のQOLを向上させることにあります。さらに、早期治癒を促すことで、結果的に医療費の削減にも貢献し、機能的および整容的な結果を最適化することを目指します。

急性創傷ケアの進歩は、様々な関連技術の発展によって支えられています。特に注目されるのは、創傷被覆材の進化です。従来のガーゼに代わり、ハイドロコロイド、ポリウレタンフォーム、アルギン酸塩、ハイドロファイバー、シリコンゲルなど、多様な高機能被覆材が登場しています。これらは、創傷の湿潤環境を適切に維持し、治癒を促進する「湿潤療法(モイストウンドヒーリング)」の普及に大きく貢献しました。また、銀含有ドレッシング材のように抗菌作用を持つものもあり、感染リスクの高い創傷に用いられます。創傷の洗浄においては、生理食塩水による洗浄が主流となり、過度な消毒は組織損傷を招く可能性があるとの認識が広まっています。壊死組織を除去する「デブリードマン」には、外科的、酵素的、自己融解的など複数の方法があり、創傷の状態に応じて選択されます。難治性創傷や広範囲の創傷には、「陰圧閉鎖療法(NPWT)」が適用され、治癒を促進します。さらに、人工皮膚や培養表皮、成長因子を用いた「再生医療」も、重度の熱傷や広範囲の皮膚欠損に対する治療として期待されています。近年では、創傷の状態を正確に評価するための画像診断技術や、専門医が遠隔で創傷を評価し指導を行う遠隔医療も活用され始めています。

急性創傷ケアの市場は、世界的に拡大傾向にあります。この成長の背景には、いくつかの主要な要因が挙げられます。まず、高齢化社会の進展です。高齢者は皮膚が脆弱であり、基礎疾患を持つことが多いため、創傷の治癒が遅延しやすく、より専門的なケアが必要となります。次に、糖尿病などの生活習慣病の増加も、難治性創傷のリスクを高める要因となっています。また、事故や外傷の発生率は一定数を維持しており、常に急性創傷ケアの需要が存在します。湿潤療法をはじめとする新しい治療法の普及や、高機能創傷被覆材、再生医療といった医療技術の進歩も、市場の成長を後押ししています。さらに、院内感染対策や感染症予防への意識の高まりも、適切な創傷ケア製品の需要を増加させています。一方で、医療費の増大は依然として大きな課題であり、費用対効果の高い治療法の開発が求められています。また、多様な製品の中から最適なものを選び、適切に適用できる専門知識を持つ医療従事者の育成も、市場の健全な発展には不可欠です。保険償還制度の適応状況も、製品の普及に影響を与える重要な要素でございます。

将来の急性創傷ケアは、さらなる技術革新と個別化されたアプローチによって大きく進化すると予測されます。患者様一人ひとりの創傷の状態や基礎疾患に応じた最適な治療法を選択する「個別化医療」がより一層推進されるでしょう。AIやIoT技術の活用も進み、画像解析による創傷評価の自動化や、治療計画の最適化、遠隔での創傷モニタリングなどが実現される可能性があります。再生医療の分野では、より効果的な人工皮膚や細胞治療、さらには3Dバイオプリンティングによる組織再生技術が実用化され、重症創傷の治療に革命をもたらすかもしれません。また、創傷の状態をリアルタイムで検知し、必要に応じて薬剤を放出する「スマートドレッシング」のような機能性被覆材の開発も期待されています。予防医療の強化も重要な課題であり、創傷発生リスクの低減に向けた取り組みが進むでしょう。医師、看護師、薬剤師、理学療法士など、多職種が連携して包括的なケアを提供する体制がさらに強化されるとともに、医療機器の小型化や簡便化により、在宅での高度な創傷ケアがより身近になることが期待されます。これらの進歩は、患者様の治癒促進とQOL向上に大きく貢献するものでございます。