スマートホームヘルスケア市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

スマートホームヘルスケア市場レポートは、製品(医療機器アラートシステム、スマート血糖モニタリングシステム、スマート転倒センサーなど)、テクノロジー(ワイヤレス、有線など)、エンドユーザー(高齢者、慢性疾患患者、妊婦および産後の女性など)、用途(安全・セキュリティ監視、健康状態モニタリングなど)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートホームヘルスケア市場の概要

本レポートは、スマートホームヘルスケア市場の規模、成長トレンド、予測(2025年~2030年)について詳細に分析しています。市場は、製品(医療機器アラートシステム、スマート血糖モニタリングシステム、スマート転倒センサーなど)、技術(ワイヤレス、有線など)、エンドユーザー(高齢者、慢性疾患患者、妊婦・新米母親など)、アプリケーション(安全・セキュリティモニタリング、健康状態モニタリングなど)、および地域別にセグメント化されています。

市場規模と成長予測

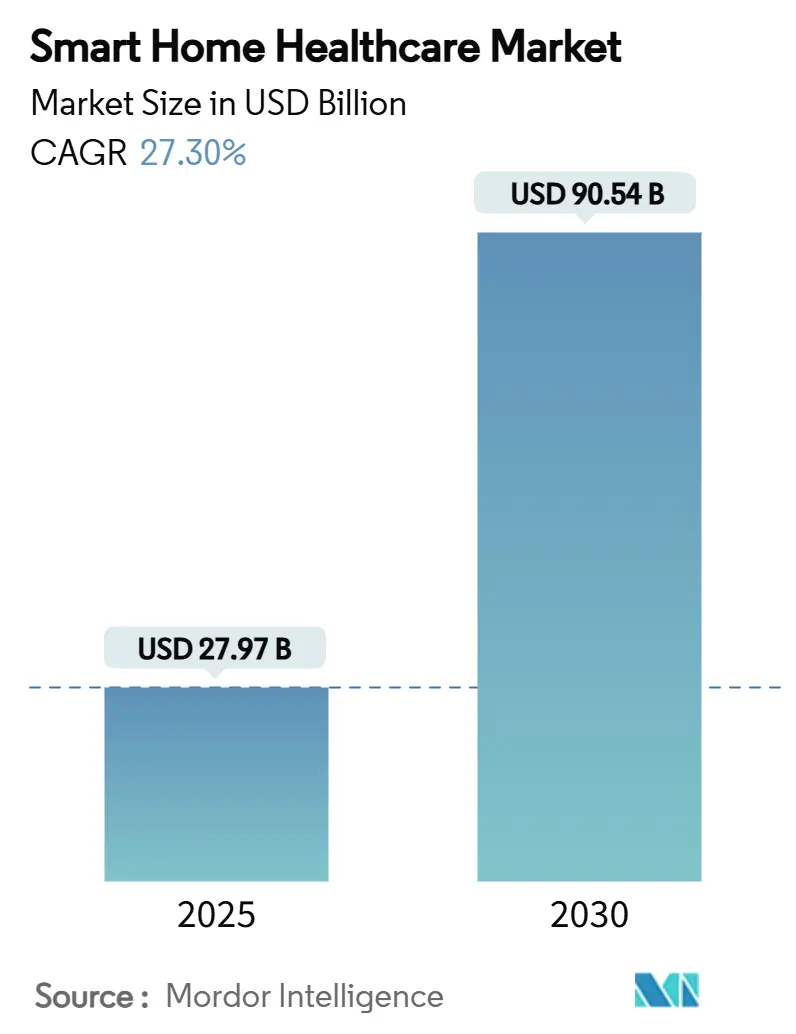

スマートホームヘルスケア市場は、2025年に279.7億米ドルと評価され、2030年までに905.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は27.30%と非常に高い成長が見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

高齢者人口と慢性疾患患者の増加、遠隔モニタリングに対する支払い側の支援、5G以降の高速接続性の向上といった要因が、在宅ケアを主流の医療システム戦略の中心に据えています。デバイスメーカーは、AI駆動型分析とシームレスな相互運用性に注力し、かつては断片的だった測定値を継続的な意思決定支援へと転換しています。規制当局はサイバーセキュリティを中核的な安全要素と見なし、サプライチェーンの圧力はメーカーを現地生産へと向かわせています。これらの要因が複合的に作用し、ホームヘルスケアは利便性を高める付加機能から、現代のケア提供における構造的な柱へと変化しています。

主要なレポートのポイント

* 製品カテゴリー別: スマート血糖モニタリングシステムが2024年に収益シェアの24%を占め、持続的血糖モニタリング(CGM)は2030年までに28.14%のCAGRで成長すると予測されています。

* 技術別: ワイヤレスソリューションが2024年にスマートホームヘルスケア市場シェアの61%を占め、2030年まで28.29%で成長しています。

* エンドユーザー別: 高齢者セグメントが2024年にスマートホームヘルスケア市場規模の46%を占めましたが、障害者および移動困難者セグメントは2025年から2030年の間に27.96%のCAGRで最も速く拡大しています。

* アプリケーション別: 健康状態モニタリングが2024年にスマートホームヘルスケア市場規模の27.5%を占め、遠隔患者管理が2030年まで27.79%のCAGRで最も速い拡大を示しています。

* 地域別: 北米が2024年にスマートホームヘルスケア市場の42%を占めましたが、アジア太平洋地域は2030年までに28.88%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長促進要因

1. 高齢者人口と慢性疾患の負担: 高齢化と慢性疾患の蔓延は、医療需要を既存の施設容量以上に押し上げています。例えば、2030年までに米国居住者の5人に1人が65歳以上となり、その85%が少なくとも1つの慢性疾患を抱えています。日本でも29%が65歳以上であり、デジタル治療薬の家庭導入を促進しています。医師不足もスマートデバイスを必要不可欠なものにしています。

2. IoTとAIの在宅ケアデバイスへの統合加速: 機械学習はバイオセンサーデータをパーソナライズされた洞察へと変換し、デバイスのハードウェア限界を解決しています。Dexcomの生成AI血糖プラットフォームやSamsungの非侵襲性血糖特許がその例です。6Gネットワークは、大規模センサーアレイにほぼ瞬時の帯域幅を提供し、シームレスな在宅モニタリングを可能にします。

3. 価値ベースの償還と遠隔医療カバレッジの拡大への移行: 2025年のメディケア医師報酬スケジュールは、非行動的遠隔医療の地理的制限を緩和し、介護者トレーニングの請求を可能にしています。フランスではDexcom ONEセンサーの国民的カバレッジが拡大し、遠隔モニタリングの投資収益率(ROI)が実証されています。

4. 施設ベースのケアに対するコスト優位性: 在宅ケアは、熟練看護施設(SNF)の代替や病院の運営費削減を通じて、コスト削減を実現します。Medtronicの現地生産へのシフトやスマートナーシングホームの改修による長期的なコスト削減も、この優位性を強化しています。

5. 音声アシスタントによる受動的モニタリング: 音声アシスタントは、ユーザーの意図を解釈し、照明、温度、投薬スケジュールを調整することで、自律性を高めます。

6. 保険会社によるウェルネスIoTインセンティブプログラム: 保険会社がウェルネスIoTデバイスの利用を奨励するプログラムを提供することで、市場の採用が促進されます。

市場の抑制要因

1. データプライバシーとサイバーセキュリティの懸念: FDAの2024年ドラフトガイダンスは、サイバーセキュリティ管理計画を義務付けており、開発サイクルを長期化させ、コンプライアンス予算を増加させています。HIPAAとGDPRのような規制の矛盾、エッジ処理やエンドツーエンド暗号化のコスト、継続的なセキュリティパッチの必要性が、市場の採用を抑制しています。

2. デバイス統合と相互運用性のギャップ: 断片化されたデータアーキテクチャは、貴重な洞察をサイロに閉じ込めています。FHIRやSNOMED CTのような標準の採用はまだ不均一であり、プロトコル選択の課題や独自のエコシステムが相互運用性を妨げています。

3. 介護者のデジタルリテラシーの障壁: 特に地方やサービスが行き届いていない地域では、介護者がスマートデバイスを効果的に使用するためのデジタルリテラシーが不足していることが課題です。

4. 24時間365日センサーのバッテリー寿命/メンテナンス負担: 継続的なモニタリングを必要とするセンサーのバッテリー寿命とメンテナンスの負担は、ユーザーにとって課題となることがあります。

セグメント分析

* 製品別: スマート血糖モニタリングシステムが市場を牽引し、特に持続的血糖モニタリング(CGM)が急速に成長しています。糖尿病管理はコネクテッドケアの入り口となっています。スマート心臓モニター、血圧計、ウェアラブル睡眠トラッカーも普及しています。転倒センサーは予測アルゴリズムを展開していますが、精度が課題です。将来的には、複数のセンサーを統合した統一プラットフォームへの製品収束が進むと見られます。

* 技術別: ワイヤレスソリューションが市場の大部分を占め、5G展開と6Gパイロットによって加速しています。Wi-Fi 6、Bluetooth Low Energy、NB-IoT、Zigbee、Threadなどが主要な技術です。有線接続は高帯域幅の画像処理ノードで残りますが、ワイヤレスの信頼性向上により減少傾向にあります。

* エンドユーザー別: 高齢者層が最大のシェアを占めますが、障害者および移動困難者層が最も速く成長しています。慢性疾患患者、急性期後・リハビリ患者、妊婦も重要なエンドユーザーです。ユニバーサルデザインの原則を取り入れることで、市場の魅力が拡大しています。

* アプリケーション別: 健康状態モニタリングが主要なアプリケーションですが、遠隔患者管理が最も急速に拡大しています。安全・セキュリティモニタリング(転倒検知器、煙警報器など)、栄養追跡、記憶補助、リハビリテーションプラットフォームなども重要な用途です。成功するベンダーは、特定の臨床ワークフローに合わせたアプリケーション設計と、生データを実用的なタスクに変換する分析機能を重視しています。

地域分析

* 北米: 2024年の収益の42%を占め、確立されたブロードバンド、有利な償還制度、早期のIoT採用が特徴です。FDAのサイバーセキュリティ規制やメディケアの遠隔モニタリング償還が市場を後押ししています。

* アジア太平洋: 2030年までに28.88%のCAGRで最も急成長する地域です。日本の高齢化社会、中国の国家健康データレイク、韓国のAI駆動型緊急システムへの投資、インドの保険支援型遠隔医療ソリューションが成長を牽引しています。

* ヨーロッパ: GDPRの厳格なプライバシー規制の下で着実な成長を遂げています。国家資金プログラムが電子医療記録の調和を加速していますが、国境を越えた規制の複雑さが課題です。

* 中東・アフリカ、ラテンアメリカ: まだ初期段階ですが、モバイルヘルスプラットフォームや低帯域幅プロトコルを活用して成長の可能性を秘めています。

競争環境

スマートホームヘルスケア市場には、メドテックの既存企業(Medtronic、Abbott、Dexcomなど)とコンシューマーテックの挑戦者(Apple、Google、Amazon、Samsungなど)が混在しています。MedtronicはMiniMed 780Gで糖尿病セグメントを拡大し、Abbottはリードレスペースメーカーで承認を得ています。DexcomはŌURAとの提携や生成AI血糖洞察で、バイオセンシングとAI分析を融合させています。Apple WatchやGoogle Fitbit、Amazon Alexa Together、Samsungの光学式血糖センシングなど、コンシューマーテック企業も健康機能の強化を進めています。

スタートアップ企業は、バッテリー不要の創傷モニターやプライバシーを保護する連合学習プラットフォームなど、ニッチな分野を攻めています。病院、通信会社、保険会社間のパートナーシップも活発です。競争優位性は、ハードウェアのブレークスルーだけでなく、安全なデータオーケストレーションを習得する企業へと移行しています。市場シェアが15%を超える単一のプレーヤーは存在せず、イノベーションの速度とエコシステムの広さが競争の中心となっています。

最近の業界動向

* 2025年1月: Dexcomは2024年第4四半期に11.14億米ドルの収益を報告し、ŌURAとの提携と生成AI血糖洞察を発表しました。

* 2024年12月: Dexcomは、活動データと睡眠データを組み合わせたパーソナライズされたアドバイスを提供する初の生成AI血糖バイオセンシングプラットフォームを立ち上げました。

* 2024年11月: メディケア・メディケイドサービスセンター(CMS)は、介護者向け遠隔トレーニングの償還を可能にする2025年医師報酬スケジュールを確定しました。

* 2024年10月: 韓国は、AI緊急システムと統合デジタルヘルスインフラのために、2032年までに8.3億米ドルを投じることを決定しました。

スマートホームヘルスケア市場に関する本レポートは、高齢者、外来患者、障害を持つ個人向けに在宅ケアを提供する、センサーとテクノロジーを備えた家庭ベースのエコシステムに焦点を当てています。本調査は、市場の仮定、定義、および範囲を明確にし、厳格な調査方法論に基づいて実施されています。

エグゼクティブサマリーと市場概要

スマートホームヘルスケア市場は、2025年には279.7億米ドルと評価され、2030年までには905.4億米ドルに達すると予測されており、顕著な成長が見込まれています。この成長は、特にアジア太平洋地域が牽引すると予想されており、2030年までの年平均成長率(CAGR)は28.88%に達すると見込まれています。これは、各国におけるデジタルヘルスへの投資が主な推進力となっています。製品セグメントでは、スマート血糖モニタリングシステムが2024年の収益の24%を占め、持続的血糖モニタリング(CGM)の採用拡大がその成長を牽引しています。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。まず、世界的な高齢化の進展と慢性疾患の負担増加が、在宅ケアソリューションの需要を大幅に高めています。次に、ホームケアデバイスにおけるIoT(モノのインターネット)とAI(人工知能)の統合が加速しており、より高度でパーソナライズされたケアの提供を可能にしています。また、価値ベースの償還制度への移行と遠隔医療(テレヘルス)カバレッジの拡大は、医療提供者にとって予測可能な収益源を創出し、デバイスの導入と患者の利用を加速させています。施設ベースのケアと比較したコスト優位性、音声アシスタントを活用したパッシブモニタリングの登場、そして保険会社によるウェルネスIoTインセンティブプログラムも、市場拡大の重要な推進力となっています。

市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。データプライバシーとサイバーセキュリティに関する懸念は、ユーザーの信頼獲得と広範な普及において重要な障壁となっています。デバイス間の統合と相互運用性のギャップも、異なるシステム間でのデータ共有やシームレスなケア提供を妨げる要因です。さらに、介護者のデジタルリテラシーの障壁や、24時間365日稼働するセンサーのバッテリー寿命とメンテナンス負担も、スマートホームヘルスケアソリューションの普及を阻む要因として挙げられます。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して詳細に分析しています。

* 製品別: 医療機器アラートシステム、スマート血糖モニタリングシステム(持続的血糖モニタリング(CGM)を含む)、スマート心臓モニタリングデバイス、スマート血圧計、ウェアラブル睡眠・バイタルサイン追跡装置、スマート吸入器・呼吸モニター、スマート転倒センサー、服薬ディスペンシングロボットなど、多岐にわたる製品が対象です。

* 技術別: ワイヤレス(Wi-Fi、Bluetooth、Zigbee/Thread、セルラー/NB-IoTなど)、有線、ハイブリッドネットワークといった接続技術が分析されます。

* エンドユーザー別: 高齢者(65歳以上、自立生活)、慢性疾患患者、障害者/運動機能障害者、急性期後・リハビリテーション患者、妊婦・新米母親、一般ウェルネスユーザーといった幅広い層が対象となります。

* アプリケーション別: 安全・セキュリティモニタリング、健康状態モニタリング、転倒予防・検出、栄養/食事追跡、記憶補助、遠隔患者管理、リハビリテーション・慢性期ケア管理など、多様な用途が分析対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)の各地域にわたる市場動向が詳細に調査されています。

競争環境と主要プレイヤー

市場の競争環境は、医療機器の専門知識を持つ企業と消費者向けテクノロジーエコシステムを持つ企業が融合する形で形成されています。主要プレイヤーとしては、Medtronic、Abbott Laboratories、Dexcom、Apple、Google、Amazonなどが挙げられ、これらの企業が市場をリードしています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

市場機会と将来展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。また、規制環境、技術的展望、ポーターのファイブフォース分析なども含まれており、市場の全体像を深く理解するための情報が網羅されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と慢性疾患の負担

- 4.2.2 在宅ケアデバイスにおけるIoTとAI統合の加速

- 4.2.3 価値に基づく償還への移行と遠隔医療の適用範囲拡大

- 4.2.4 施設ベースのケアに対するコスト優位性

- 4.2.5 音声アシスタントによる受動的モニタリング

- 4.2.6 保険会社によるウェルネスIoTインセンティブプログラム

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティに関する懸念

- 4.3.2 デバイス統合と相互運用性のギャップ

- 4.3.3 介護者のデジタルリテラシーの障壁

- 4.3.4 24時間365日センサーのバッテリー寿命/メンテナンス負担

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 医療機器アラートシステム

- 5.1.2 スマート血糖モニタリングシステム

- 5.1.3 連続血糖モニタリング(CGM)

- 5.1.4 スマート心臓モニタリングデバイス

- 5.1.5 スマート血圧計

- 5.1.6 ウェアラブル睡眠・バイタルサイン追跡装置

- 5.1.7 スマート吸入器および呼吸モニター

- 5.1.8 スマート転倒センサー

- 5.1.9 薬剤分注ロボット

- 5.1.10 その他

- 5.2 技術別

- 5.2.1 ワイヤレス

- 5.2.1.1 Wi-Fi

- 5.2.1.2 Bluetooth

- 5.2.1.3 Zigbee / Thread

- 5.2.1.4 セルラー / NB-IoT

- 5.2.2 有線

- 5.2.3 ハイブリッドネットワーク

- 5.3 エンドユーザー別

- 5.3.1 高齢者(65歳以上、自立生活)

- 5.3.2 慢性疾患患者

- 5.3.3 障害者 / 運動機能障害者

- 5.3.4 回復期・リハビリテーション患者

- 5.3.5 妊婦および新米母親

- 5.3.6 一般ウェルネス利用者

- 5.4 用途別

- 5.4.1 安全・セキュリティ監視

- 5.4.2 健康状態モニタリング

- 5.4.3 転倒予防・検知

- 5.4.4 栄養 / 食事追跡

- 5.4.5 記憶補助

- 5.4.6 遠隔患者管理

- 5.4.7 リハビリテーションおよび慢性期ケア管理

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Medtronic

- 6.4.2 Philips Healthcare

- 6.4.3 GE HealthCare

- 6.4.4 Honeywell

- 6.4.5 Abbott Laboratories

- 6.4.6 Dexcom

- 6.4.7 Omron Healthcare

- 6.4.8 Resideo Technologies

- 6.4.9 Bosch Healthcare Solutions

- 6.4.10 Essence SmartCare

- 6.4.11 Sleepace

- 6.4.12 Awair Inc.

- 6.4.13 Eight Sleep

- 6.4.14 Encore Healthcare

- 6.4.15 Withings

- 6.4.16 Tunstall Healthcare

- 6.4.17 Garmin Ltd.

- 6.4.18 Apple (Health and Home)

- 6.4.19 Google (Fitbit)

- 6.4.20 Amazon (Alexa Together)

- 6.4.21 Xiaomi

- 6.4.22 iHealth Labs

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートホームヘルスケアとは、IoT(モノのインターネット)技術を核としたスマートホームの概念と、健康管理や医療・介護サービスを融合させた新しいヘルスケアの形を指します。自宅という最も身近で安心できる空間において、センサーやAI、データ分析などの先端技術を活用し、利用者の健康状態を常時モニタリングしたり、生活を支援したりすることで、疾病の予防、早期発見、そして生活の質の向上を目指すものです。高齢者や慢性疾患を持つ方々だけでなく、健康意識の高い一般層まで、幅広い人々が対象となります。住み慣れた自宅で安心して暮らし続けたいというニーズに応え、医療機関や介護施設との連携も視野に入れた包括的なサービス提供が期待されています。

スマートホームヘルスケアには、主に以下のような種類があります。第一に、健康モニタリングシステムです。これは、スマートウォッチや活動量計といったウェアラブルデバイス、あるいはベッドセンサーや非接触型レーダーセンサーなどを用いて、心拍数、血圧、体温、睡眠パターン、活動量といったバイタルサインや生活習慣データを継続的に測定・記録するものです。転倒検知システムもこの範疇に含まれ、緊急時に自動で通知を発する機能も備わっています。第二に、生活支援・見守りシステムです。スマート照明やスマートエアコンといった家電が利用者の生活パターンに合わせて自動で環境を調整したり、服薬リマインダーが服薬忘れを防いだりします。人感センサーや開閉センサーによる安否確認、緊急通報システムも重要な要素であり、離れて暮らす家族や介護者が利用者の状況を把握し、必要に応じて迅速に対応することを可能にします。第三に、疾病管理・予防支援です。糖尿病や高血圧などの慢性疾患を持つ患者向けに、日々の測定データを記録し、医療機関と共有することで、適切な治療計画の立案や生活習慣の改善アドバイスに役立てます。オンライン診療や遠隔相談サービスとの連携も進んでいます。第四に、介護支援システムです。介護者の負担軽減を目的とした見守り機能や記録の自動化、認知症患者の徘徊検知、さらには一部の介助ロボットによる支援なども含まれます。

これらのシステムは、様々な用途で活用されています。最も重要な用途の一つは、高齢者の自立支援と安全確保です。自宅での生活を継続できるようサポートし、転倒や急病などの緊急事態を早期に検知して対応することで、高齢者の安心と安全を守ります。また、離れて暮らす家族や介護者への情報共有を通じて、見守りの負担を軽減します。次に、慢性疾患患者のセルフケア促進です。日々の健康状態を可視化し、医療機関との連携を強化することで、患者自身が病状を管理し、生活習慣病の予防や改善に取り組むことを支援します。さらに、健康意識の高い層のウェルネス向上にも貢献します。パーソナライズされた健康アドバイスを提供し、運動習慣や睡眠の質の改善、ストレス管理などをサポートすることで、より健康的な生活を送るための手助けとなります。加えて、医療・介護現場の効率化にも寄与します。収集されたデータに基づいたケアプランの作成や、訪問回数の最適化、人的リソース不足の補完など、限られた資源を有効活用するための手段としても期待されています。

スマートホームヘルスケアを支える関連技術は多岐にわたります。中心となるのは、IoTデバイスです。人感センサー、開閉センサー、温度・湿度センサー、そして心拍数や血圧などを測定するバイタルセンサーなど、様々な種類のセンサーが利用者の状態や環境データを収集します。スマート家電(照明、エアコン、ロボット掃除機など)やウェアラブルデバイス(スマートウォッチ、活動量計)も重要な役割を果たします。次に、AI(人工知能)です。収集された膨大なデータをAIが分析することで、異常の検知、将来のリスク予測、パーソナライズされたアドバイスの生成などが可能になります。音声認識技術も、デバイスの操作性向上に貢献しています。また、ビッグデータ分析は、個人の健康傾向だけでなく、集団全体の傾向を把握し、より効果的なヘルスケア戦略を立案するために不可欠です。データの保存、処理、共有の基盤となるクラウドコンピューティングも、遠隔からのアクセスや管理を可能にする上で欠かせません。さらに、Wi-Fi、Bluetooth、Zigbee、Z-Waveといった通信技術がデバイス間の連携を可能にし、5Gのような高速・低遅延通信は、遠隔医療やリアルタイムでのデータ伝送においてその真価を発揮します。将来的には、コミュニケーションロボットや見守りロボット、一部の介助ロボットといったロボティクスも、より高度な支援を提供すると期待されています。

スマートホームヘルスケアの市場背景には、いくつかの重要な要因があります。最も大きな要因は、超高齢社会の進展です。世界的に高齢化が進む中で、医療費や介護費の増大、そして医療・介護人材の不足が深刻な課題となっています。このような状況下で、高齢者が住み慣れた自宅で自立した生活を長く続けたいというニーズが高まっており、スマートホームヘルスケアはその解決策の一つとして注目されています。次に、健康意識の高まりです。疾病の治療だけでなく、予防医療やセルフメディケーションへの関心が高まり、日々の健康管理に積極的に取り組む人々が増えています。また、テクノロジーの進化と普及も大きな推進力です。IoTデバイスの低価格化と高性能化、AIのデータ解析能力の向上、スマートフォンの普及などが、スマートホームヘルスケアの実現を可能にしました。さらに、近年経験したパンデミックの影響も無視できません。非接触や遠隔でのサービス需要が増加し、自宅での健康管理の重要性が再認識されたことで、この分野への関心が一層高まりました。政府によるデジタルヘルスや地域包括ケアシステムの推進といった政策的な後押しも、市場の拡大を加速させています。

将来の展望として、スマートホームヘルスケアはさらなる進化を遂げると考えられます。第一に、よりパーソナライズされたケアが実現するでしょう。個人の遺伝情報、生活習慣、病歴といった詳細なデータに基づき、超個別化された健康管理や予防医療が提供されるようになります。第二に、医療機関との連携がより一層強化されます。リアルタイムでのデータ共有が一般化し、遠隔診断や遠隔治療がよりスムーズに行われることで、病院から在宅へのケアの移行が円滑になります。第三に、AIとロボットの役割が拡大します。AIはより高度な異常検知や将来のリスク予測を可能にし、ロボットは生活支援や介助において、より自律的で多様なサービスを提供するようになるでしょう。第四に、異なるデバイスやサービス間のデータ連携とプラットフォーム化が進み、地域全体でヘルスケアデータを統合・活用するエコシステムが構築される可能性があります。しかし、その一方で、プライバシー保護やデータセキュリティの強化、医療機器としての規制整備といった倫理的・法的課題への対応も不可欠です。最後に、操作性の簡素化やコスト低減、デジタルデバイドの解消を通じて、より多くの人々がスマートホームヘルスケアの恩恵を受けられるよう、普及と社会受容性の向上が求められます。これらの課題を克服し、技術革新が進むことで、スマートホームヘルスケアは私たちの生活に不可欠な存在となるでしょう。