遺伝子検査市場規模・シェア分析-成長トレンドと予測 (2026-2031年)

遺伝子検査市場レポートは、製品・サービス(消耗品・試薬、機器・装置、ソフトウェア・サービス)、検査タイプ(診断、出生前・新生児、その他)、テクノロジー(NGS、その他)、用途(腫瘍学、遺伝性疾患診断、その他)、エンドユーザー(病院・クリニック、その他)、および地域(北米、その他)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

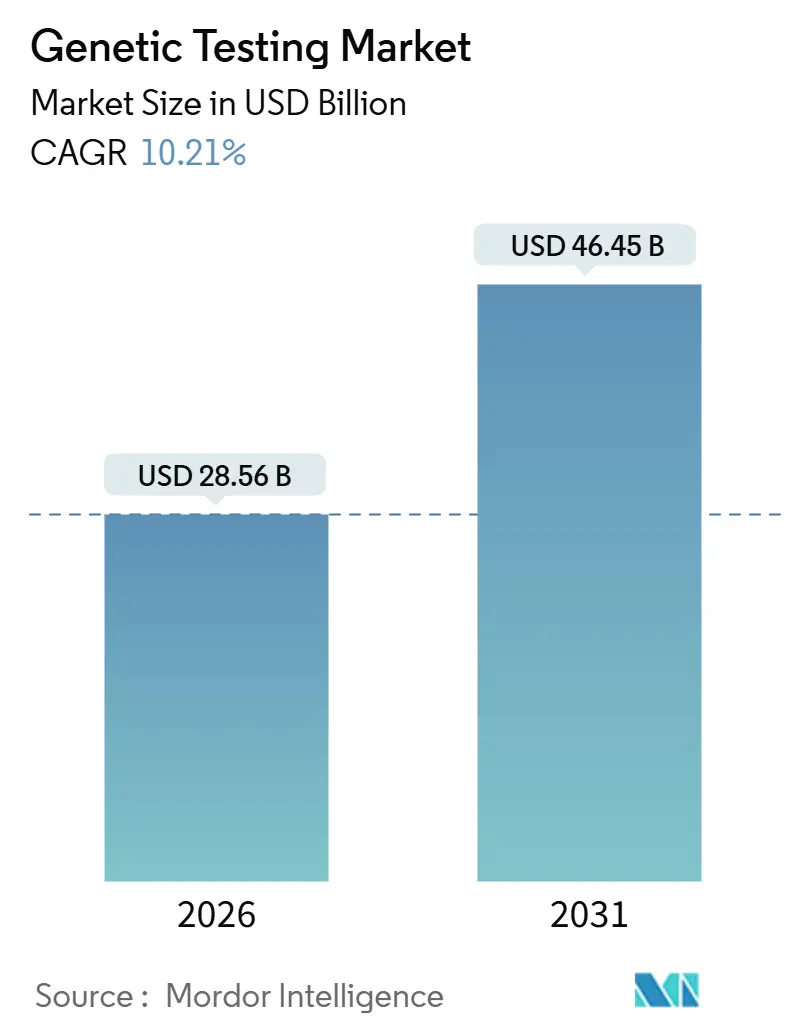

遺伝子検査市場は、2026年には285.6億米ドルと推定され、2031年までに464.5億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)10.21%で成長すると予測されています。この成長は、多遺伝子パネルの償還の主流化、全ゲノムシーケンシングコストの低下、雇用主が資金提供するゲノムウェルネスプログラムの拡大、非侵襲的出生前検査(NIPT)および新生児スクリーニングの義務化、そしてFDA承認のリキッドバイオプシー経路の加速によって牽引されています。また、Illumina DRAGEN on Microsoft AzureのようなクラウドベースのAI解析プラットフォームが解析時間を大幅に短縮し、迅速な臨床意思決定を可能にしていることも、市場の二桁成長を支える要因となっています。

主要なレポートのポイント

* 製品・サービス別: 2025年には消耗品および試薬が37.57%の収益シェアを占め、ソフトウェアおよびサービスは2031年までに14.57%のCAGRで成長すると予測されています。

* 検査タイプ別: 2025年には出生前および新生児検査が36.25%の市場シェアを占め、キャリアスクリーニングは2031年までに13.34%のCAGRで成長すると見込まれています。

* 技術別: 次世代シーケンシング(NGS)は2025年に46.13%の収益を占め、予測期間を通じて12.67%のCAGRで拡大を続けるでしょう。

* アプリケーション別: 遺伝性疾患診断は2025年に39.63%の収益を占めましたが、腫瘍学が2031年までに13.88%のCAGRで最も高い成長を牽引すると予測されています。

* エンドユーザー別: 病院および診療所は2025年に42.41%を占め、研究および学術機関は12.21%のCAGRを記録するでしょう。

* 地域別: 北米は2025年に43.13%を占め、アジア太平洋地域は2031年までに12.63%のCAGRで成長する態勢が整っています。

世界の遺伝子検査市場のトレンドと洞察

推進要因の影響分析

市場の成長を牽引する主な要因は以下の通りです。

* NIPTおよび新生児スクリーニングの急速な普及(+1.8%): 米国では2025年までにNIPTの普及率が80%を超え、30州で新生児パネルが拡大されました。ACOGのガイドライン改訂により、NIPTはすべての妊娠において第一選択肢となり、償還サイクルが短縮され、DTCチャネルも可能になりました。

* 多遺伝子パネルの主流保険適用(+2.1%): メディケアが2024年に遺伝性癌パネルの適用範囲を拡大し、商業保険会社もこれに追随しました。これにより、Myriad MyRiskやInvitaeなどの検査量が前年比40%増加し、平均償還額も低下したことで、予防的検査が経済的に魅力的になっています。

* NGSコストの100米ドル以下への低下(2027年以降)(+1.5%): IlluminaのNovaSeq X Plusは2024年にゲノムあたり200米ドルに達し、2028年までに100米ドル以下になると予測されています。これにより、NHSゲノム医療サービスのような大規模プロジェクトが可能になり、シーケンシングの民主化が進んでいます。

* クラウドベースのAIゲノム解析エコシステム(+1.3%): Illumina DRAGEN on Microsoft Azureは、バリアントコール時間を24時間から30分に短縮し、同日中の新生児結果報告を可能にしました。FDAは2024年にAI駆動型ゲノムソフトウェアに関するドラフトガイダンスを発表し、クラウドプラットフォームのコンプライアンス経路を明確にしました。

* リキッドバイオプシー対応の規制経路(+1.6%): 2024年以降、FDA承認のリキッドバイオプシー経路が腫瘍学における採用を加速させています。

* 雇用主が後援するゲノムウェルネス給付の急増(+1.2%): 雇用主によるゲノムウェルネスプログラムが需要を拡大しています。

抑制要因の影響分析

市場の成長を妨げる主な要因は以下の通りです。

* 国境を越えたデータ主権規制(-0.9%): EUの健康データスペース規制(2025年5月発効)や中国の規制により、ゲノムデータの国内サーバー保管が義務付けられ、多国籍データセットが分断されています。これにより、コンプライアンスコストが増加し、国境を越えたアッセイの導入が遅れています。

* 熟練した遺伝カウンセラーの不足(-0.7%): 世界中で年間1,000万件を超える検査量に対し、認定カウンセラーは約7,000人しかおらず、需要に追いついていません。新興市場では特に深刻で、誤解釈のリスクを高めています。

* 新興経済国における償還の不均一性(-1.1%): アジア太平洋(日本を除く)、MEA、南米などの新興経済国では、償還制度がまだ整備されておらず、市場の成長を阻害しています。

* NGSチップのサプライチェーンが2つの製造工場に依存(-0.6%): NGSチップの供給が少数の製造工場に依存しているため、サプライチェーンのリスクが存在します。

セグメント分析

* 製品・サービス別: ソフトウェアが解析のボトルネックを解消

2025年には消耗品および試薬が37.57%の収益を占め、遺伝子検査市場の基盤としての役割を強化しました。しかし、ソフトウェアおよびサービスは、シーケンシングよりも解析が主要なボトルネックとなるため、2031年までに14.57%のCAGRで成長すると予測されています。研究室が高額なサーバーから年間5万米ドル以下のクラウドサブスクリプションに移行するにつれて、ソフトウェア市場規模は拡大するでしょう。IVDR(体外診断用医療機器規則)の要件も、自社開発パイプラインからCEマーク付き解析ソフトウェアへの移行を促進しています。

* 検査タイプ別: キャリアスクリーニングが祖先ベースのパネルを超えて拡大

2025年には出生前および新生児検査が36.25%を占めましたが、キャリアスクリーニングはガイドラインが汎民族パネルに移行するにつれて13.34%のCAGRで成長する態勢が整っています。拡張されたメニューが400以上の疾患をカバーするようになり、以前のアシュケナージ系ユダヤ人に焦点を当てた製品に取って代わっています。診断検査は依然として大量ですが、エクソームシーケンシングが単一遺伝子アッセイに取って代わることで価格圧力がかかっています。

* 技術別: NGSが優位を占め、ロングリードプラットフォームが臨床に参入

次世代シーケンシング(NGS)は2025年に技術収益の46.13%を占め、二桁成長を維持すると予想されています。コストの低下と多遺伝子対応の柔軟性により、NGSは腫瘍学および希少疾患診断のデフォルトとなっています。ロングリードシーケンシングは、Pacific Biosciences Revioが2024年にゲノムあたり1,000米ドルにコストを削減したことで、研究から臨床へと移行しました。Guardant360 CDxのようなアッセイは、リキッドバイオプシーにおけるNGSの有用性を示しており、組織ベースの検査のターンアラウンドタイムを14日から7日に短縮しています。

* アプリケーション別: 腫瘍学が遺伝性疾患診断を成長ペースで上回る

2025年には遺伝性疾患診断が39.63%を占めましたが、腫瘍学検査はアプリケーションの中で最も高い13.88%のCAGRを記録すると予測されています。リキッドバイオプシーアッセイは大規模な対象集団にアクセスでき、Natera Signateraの結腸直腸癌および乳癌におけるメディケア適用により、対象患者が2024年に10倍に増加しました。早期発見検査もスクリーニングを拡大しています。

* エンドユーザー別: 研究機関がゲノム集団研究を主導

病院および診療所は、統合ケア経路に遺伝子サービスを組み込むことで、2025年の収益の42.41%を生み出しました。一方、研究および学術機関は、米国のAll of Usのようなゲノム集団プロジェクトにより、12.21%のCAGRを記録するでしょう。メイヨークリニックのような病院システムは、薬理ゲノミクスを電子処方箋に組み込み、ワルファリンなどの処方薬に対する遺伝子と薬の相互作用を自動的に警告しています。

地域分析

* 北米: 2025年には遺伝子検査市場の43.13%を占め、2031年までに9.8%のCAGRで成長すると予測されています。メディケアや主要保険会社が遺伝性癌、NIPT、リキッドバイオプシーアッセイを償還し、雇用主はゲノムウェルネス給付を拡大しています。FDAは2024年に12の遺伝子検査を承認し、承認サイクルを短縮しました。

* アジア太平洋: 2031年までに12.63%のCAGRを記録すると予測されており、中国の国家シーケンシングインフラとインドの拡大する診断ネットワークに支えられています。BGIは世界最大のシーケンシングハブを運営し、2025年には100米ドルのゲノムサービスを開始しました。日本は進行癌に対する包括的ゲノムプロファイリングを償還し、インドの主要チェーンはNIPTを米国価格の3分の1で提供しています。

* ヨーロッパ: ドイツは遺伝性癌パネルを1,500ユーロで償還し、英国NHSは10万件の癌ゲノムをシーケンシングしました。フランスはゲノム医療計画に6億7,000万ユーロを投資しています。

* 中東・アフリカ: UAEが2030年までに100万人のエミラティゲノムをシーケンシングする計画を主導し、11%のCAGRで成長するでしょう。

* 南米: ブラジルのFleuryとDasaが遺伝性パネルを導入し、10.5%のCAGRで進展しています。

競争環境

遺伝子検査市場は中程度に細分化されており、上位5社が世界の収益の約40%を占めています。Illuminaはシーケンシング機器市場で70%以上のNGS導入基盤を誇りますが、BGIやPacific Biosciencesからの価格圧力が生じています。LabCorpによるInvitaeの買収(2024年)は、エンドツーエンドの検査、カウンセリング、データ分析プラットフォームを構築しました。Guardant Healthのリキッドバイオプシーは7日間のターンアラウンドタイムを提供し、迅速な治療決定を必要とする腫瘍医にアピールしています。Oxford Nanoporeのポータブルシーケンサーは、結核の薬剤耐性プロファイリングへの展開など、ポイントオブケアのニッチを開拓しています。FDAのブレークスルーデバイス指定は既存企業に有利に働き、2024年の8件中6件がRocheやExact Sciencesなどの主要企業に与えられました。Illuminaの1,000件以上のシーケンシング関連特許のような強力な特許ポートフォリオは、新規参入者にとって障壁となっています。欧州におけるIVDRの今後の施行は、コンプライアンスアップグレードの費用を賄えない小規模な研究室の買収を促進すると予想されます。

遺伝子検査業界の主要企業

* Illumina Inc.

* F Hoffmann-La Roche AG

* Thermo Fisher Scientific Inc.

* QIAGEN

* Myriad Genetics

最近の業界動向

* 2025年12月: Zydus LifesciencesとMyriad Geneticsがインド全土でMyRisk遺伝性癌および関連アッセイを導入することで合意しました。

* 2025年10月: Gene SolutionsがAMPATHと提携し、ハイデラバードに高度なゲノミクスラボを開設し、NGSアクセスを拡大しました。

* 2025年9月: Mass General BrighamがBroad Clinical Labsと共同開発した多遺伝子心血管リスクパネルを発表しました。

* 2025年7月: BupaがMedication Check DNA検査を開始し、参加者の99%が一般的な薬剤に影響を与えるバリアントを持っていることを発見しました。

本レポートは、遺伝子検査市場に関する詳細な分析を提供しています。この市場は、ヒトのDNAや染色体を分析し、疾患関連の変異を検出、確認、予測する臨床検査および消費者向け直接販売(DTC)検査を対象としており、キット、機器、解釈サービスを通じて医療現場や家庭で提供されるものと定義されています。動物遺伝学、毒性学アッセイ、純粋な研究目的のシーケンシング試薬は本調査の対象外です。

調査は、一次調査(北米、欧州、アジア太平洋地域の検査機関ディレクター、遺伝カウンセラー、保険支払い政策専門家、検査キット販売業者へのインタビュー)と二次調査(WHO、米国国立ヒトゲノム研究所、ユーロスタット、日本の厚生労働省の公的データ、業界団体ポータル、企業報告書、学術論文など)を組み合わせた強固な手法に基づいています。市場規模の算出と予測は、国別の検査償還額、民間支払い量、消費者向けキットの平均価格からグローバルな支出を再構築するトップダウンモデルと、主要サプライヤーの収益や病院の購入データから導き出されるボトムアップ推定値を相互検証するアプローチを併用しています。新生児スクリーニング率、がんコンパニオン診断の普及、全ゲノムシーケンシングコストの低下、DTCキット出荷量、国別の保険適用ルールなどが主要変数として考慮されています。

主要な調査結果として、遺伝子検査市場は2026年に285.6億米ドルに達し、2031年までには大幅な成長が見込まれています。予測期間中の年平均成長率(CAGR)は10.21%であり、これは保険適用範囲の拡大、シーケンシングコストの低下、AIを活用した分析の進展によって支えられています。技術別では、次世代シーケンシング(NGS)が2025年の収益の46.13%を占め、12.67%のCAGRで他の手法を上回る成長を続けています。アプリケーション別では、オンコロジー分野が最も急速に成長しており、液体生検の承認や微小残存病変(MRD)モニタリングの進展により、13.88%のCAGRを記録しています。地域別では、アジア太平洋地域が中国の大規模な取り組みやインドの検査ネットワーク拡大に牽引され、12.63%のCAGRで最も速い成長を遂げると予測されています。

市場の成長を促進する要因としては、NIPT(非侵襲的出生前遺伝学的検査)および新生児スクリーニングの急速な普及、マルチジーンパネルに対する主流の保険適用、次世代シーケンシング(NGS)コストの低下(2027年以降は全ゲノムあたり100米ドル未満)、クラウドベースのAIゲノム解釈エコシステムの発展、液体生検に対応した規制経路の整備、雇用主が提供するゲノムウェルネス給付の増加などが挙げられます。一方で、市場の成長を阻害する要因には、国境を越えたデータ主権に関する制限、熟練した遺伝カウンセラーの不足、新興経済国における償還制度の不均一性、NGSチップのサプライチェーンが少数の製造工場に依存していることなどがあります。

市場は、製品・サービス(消耗品・試薬、機器、ソフトウェア・サービス)、検査タイプ(診断、出生前・新生児、予測・発症前、キャリア、薬理ゲノム)、技術(NGS、PCR、マイクロアレイ、細胞遺伝学/FISHなど)、アプリケーション(オンコロジー、遺伝性疾患診断、生殖医療、祖先・DTCウェルネスなど)、エンドユーザー(病院・クリニック、診断ラボ、研究・学術機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

競争環境の分析では、市場集中度や主要企業の市場シェアが評価されており、23andMe、Abbott Laboratories、Illumina、Thermo Fisher Scientificなど、21社の主要企業のプロファイルが含まれています。本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NIPTと新生児スクリーニングの急速な採用

- 4.2.2 マルチジーンパネルに対する主流の保険適用

- 4.2.3 NGSコストの低下(2027年以降、全ゲノムあたり100米ドル未満)

- 4.2.4 クラウドベースのAIゲノム解釈エコシステム

- 4.2.5 リキッドバイオプシー対応の規制経路

- 4.2.6 雇用主提供のゲノムウェルネス給付の急増

- 4.3 市場の阻害要因

- 4.3.1 国境を越えたデータ主権の制限

- 4.3.2 熟練した遺伝カウンセラー不足によるボトルネック

- 4.3.3 新興経済国における不均一な償還

- 4.3.4 NGSチップサプライチェーンの2つの製造工場への依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品およびサービス別

- 5.1.1 消耗品および試薬

- 5.1.2 機器および装置

- 5.1.3 ソフトウェアおよびサービス

- 5.2 検査タイプ別

- 5.2.1 診断

- 5.2.2 出生前および新生児

- 5.2.3 予測および発症前

- 5.2.4 キャリア

- 5.2.5 薬理ゲノム

- 5.3 技術別

- 5.3.1 次世代シーケンシング (NGS)

- 5.3.2 ポリメラーゼ連鎖反応 (PCR)

- 5.3.3 マイクロアレイ

- 5.3.4 細胞遺伝学 / FISH

- 5.3.5 その他の技術

- 5.4 用途別

- 5.4.1 腫瘍学

- 5.4.2 遺伝性疾患診断

- 5.4.3 リプロダクティブヘルス

- 5.4.4 祖先およびDTCウェルネス

- 5.4.5 その他

- 5.5 エンドユーザー別

- 5.5.1 病院およびクリニック

- 5.5.2 診断ラボ

- 5.5.3 研究および学術機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 23andMe

- 6.3.2 Abbott Laboratories

- 6.3.3 Agilent Technologies

- 6.3.4 BGI Genomics

- 6.3.5 Centogene

- 6.3.6 Color Health

- 6.3.7 Eurofins Scientific

- 6.3.8 Exact Sciences

- 6.3.9 F. Hoffmann-La Roche

- 6.3.10 Guardant Health

- 6.3.11 Illumina

- 6.3.12 Invitae

- 6.3.13 Laboratory Corporation of America

- 6.3.14 Myriad Genetics

- 6.3.15 Natera

- 6.3.16 Oxford Nanopore Technologies

- 6.3.17 Pacific Biosciences

- 6.3.18 PerkinElmer

- 6.3.19 QIAGEN

- 6.3.20 Quest Diagnostics

- 6.3.21 Thermo Fisher Scientific

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遺伝子検査とは、個人のDNA、RNA、または染色体を分析し、遺伝子の変異、多型、あるいは染色体異常などを検出する医療技術および科学的手法です。これにより、特定の疾患の発症リスク、薬剤への反応性、遺伝性疾患の有無、あるいは将来的な健康状態に関する情報を得ることが可能となります。個人の遺伝情報を詳細に解析することで、病気の診断、治療法の選択、予防策の立案など、多岐にわたる目的で活用されています。近年、技術の進歩により、その精度と解析速度が飛躍的に向上し、医療現場だけでなく、研究分野や一般消費者向けサービスにおいてもその重要性が増しています。

遺伝子検査には、目的や対象に応じて多様な種類があります。症状が疑われる場合の診断を確定する「診断的検査」、症状発現前に将来的な疾患リスクを評価する「予測的・発症前検査」、子孫への遺伝性疾患伝達リスクを調べる「保因者検査」などがあります。個別化医療に不可欠な「薬理ゲノム検査」は薬剤の効果や副作用を予測します。妊娠中の胎児の異常を調べる「出生前検査」(NIPTなど)や、新生児の早期発見・早期治療のための「新生児スクリーニング」も広く行われています。特に「がん遺伝子検査」は、遺伝性のがんリスク評価や、がん組織の遺伝子変異解析による最適な治療薬選択(がんゲノム医療)に重要です。また、医療機関を介さずに消費者が直接利用する「消費者向け遺伝子検査(DTC遺伝子検査)」も普及しています。

遺伝子検査の用途は非常に広範です。医療分野では、希少疾患の診断、個別化医療(プレシジョン・メディシン)における最適な薬剤選択や投与量調整に活用されます。がん医療においては、遺伝性のがんリスク評価、がんの早期発見、そしてがん組織の遺伝子変異解析に基づく分子標的薬などの治療薬選択(がんゲノム医療)に普及しています。生活習慣病の発症リスクを遺伝的要因から予測し、予防的な介入に役立てることも可能です。生殖医療では、不妊治療における着床前診断や出生前診断に応用されます。研究分野では、疾患の原因遺伝子特定、薬剤開発、集団遺伝学的な研究に貢献します。その他、犯罪捜査における個人識別(法医学)や、農畜産物の品種改良など、多岐にわたる分野で応用が進んでいます。

遺伝子検査の発展を支える基盤技術は多岐にわたります。中心的なのは「次世代シーケンサー(NGS)」で、大量のDNA断片の塩基配列を高速かつ低コストで読み取り、全ゲノム解析などを可能にし、遺伝子検査の主流です。特定のDNA領域を増幅させる「PCR法」は、微量のDNAから検査を可能にする基本技術です。また、数千もの遺伝子発現量や多型を一度に解析する「マイクロアレイ」も活用されます。近年注目される「リキッドバイオプシー」は、血液などからがん細胞由来DNAを検出し、がんの早期発見やモニタリングに期待されています。これらの膨大な遺伝子データを意味ある情報に解釈するには、「バイオインフォマティクス」と呼ばれる情報科学技術が不可欠で、精度と有用性を高めます。

遺伝子検査市場は、次世代シーケンサーによる解析コストの劇的な低下と、技術の進歩、そして人々の健康意識の高まりを背景に、急速な拡大を続けています。特に、コンシューマー向け遺伝子検査(DTC遺伝子検査)の普及は目覚ましく、個人のルーツや体質、疾患リスクなどを手軽に知りたいというニーズに応えています。医療分野では、がんの個別化医療や遺伝性疾患の診断、薬剤選択の最適化など、臨床応用が拡大しています。また、予防医療やウェルネス分野での活用も進んでおり、食生活や運動習慣のアドバイスに遺伝子情報が用いられるケースも増えています。

しかし、遺伝子検査の普及には課題も存在します。倫理的な問題としては、遺伝子情報のプライバシー保護、差別への懸念、そして検査結果の解釈やカウンセリングの質の確保が挙げられます。特に、DTC遺伝子検査では、医療専門家を介さずに結果が提供されるため、誤解や不必要な不安を引き起こす可能性も指摘されています。また、検査の精度や信頼性、そして結果に基づく推奨事項の科学的根拠についても、厳格な評価が求められます。法的な側面では、遺伝子情報の取り扱いに関する規制やガイドラインの整備が各国で進められていますが、技術の進歩に追いつく形で常に更新が必要です。社会的な受容性を高めるためには、遺伝子検査に関する正確な情報提供と、市民のリテラシー向上が不可欠です。

将来的に、遺伝子検査はさらにパーソナライズされた医療や健康管理の中心的なツールとなるでしょう。AIとの融合により、より複雑な遺伝子データから個人の健康状態や疾患リスクを予測し、最適な予防策や治療法を提案する能力が飛躍的に向上すると期待されています。また、非侵襲的な検査技術のさらなる発展や、検査コストのさらなる低減により、より多くの人々が遺伝子検査にアクセスできるようになるでしょう。これにより、個々人の遺伝的特性に基づいた、真の意味での個別化医療が実現に近づくと考えられます。遺伝子検査は、私たちの健康と医療の未来を大きく変革する可能性を秘めています。