アルミ缶市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

アルミ缶市場レポートは、タイプ(標準、スリーク、スリムなど)、エンドユーザー産業(飲料[アルコール飲料、非アルコール飲料]、食品[缶詰食品、ペットフード]、エアゾールなど)、構造(2ピース、3ピース)、容量(250ml以下、251ml~500ml、500ml超)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルミ缶市場の概要

本レポートは、世界のアルミ缶市場の成長トレンドと予測(2026年~2031年)について詳細に分析したものです。市場はタイプ別(標準、スリーク、スリムなど)、最終用途産業別(飲料[アルコール飲料、非アルコール飲料]、食品[缶詰食品、ペットフード]、エアロゾルなど)、構造別(2ピース、3ピース)、容量別(250ml以下、251~500ml、500ml超)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの分析

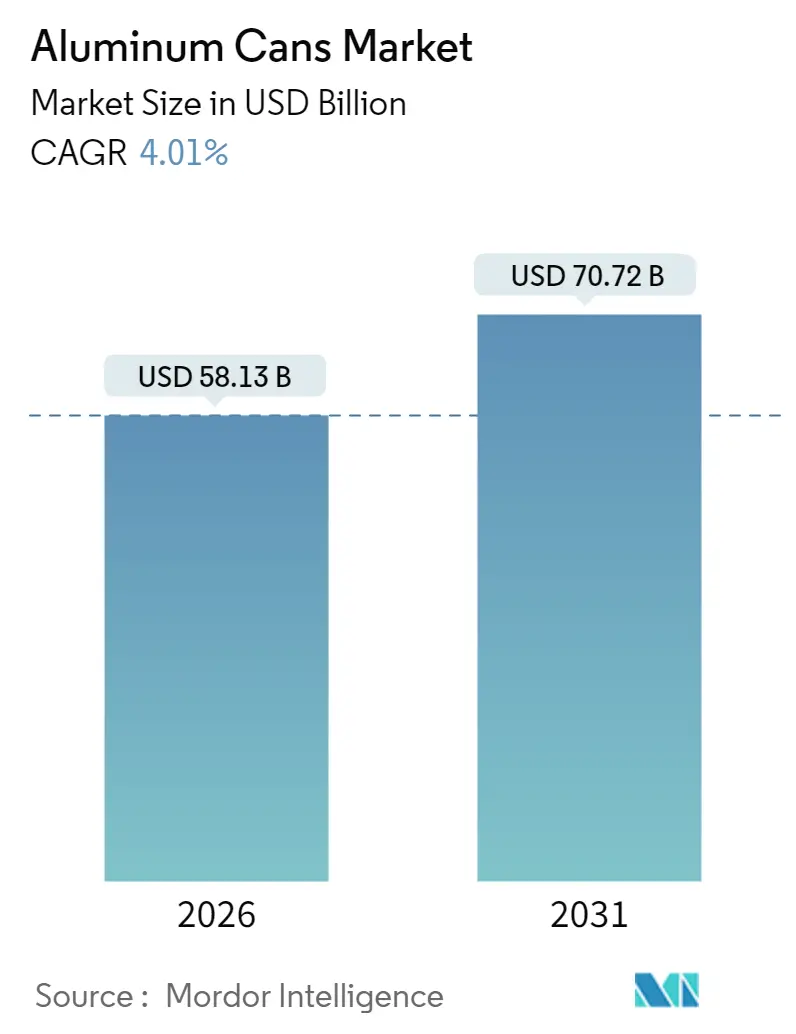

2026年の世界のアルミ缶市場規模は581.3億米ドルと推定されており、2025年の558.9億米ドルから成長し、2031年には707.2億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は4.01%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は低いとされています。

この着実な拡大は、循環型パッケージングを支持する政策圧力の継続、PETやガラスからの転換を進める飲料メーカーによる急速な採用、そして高成長地域における生産能力の増強によって支えられています。特に欧州連合では、2029年までに90%の回収率を保証するデポジットリターン制度がリサイクルの経済性を大幅に改善し、ブランドオーナーやコンバーターがクローズドループの缶製造への投資を加速させています。アジア太平洋地域は都市部の可処分所得の増加によりリーダーシップを維持し、北米と欧州はプレミアム化と進化する持続可能性の義務を活用して価値成長を支えています。生産能力のボトルネックは依然として存在しますが、最近の買収や新規工場建設により、供給バランスは徐々に改善される見込みです。同時に、プレミアム飲料の発売、ワイン缶の取り組み、およびへこみに強いフォーマットに対するEコマースの需要が、従来の炭酸飲料用途を超えてアルミ缶市場を押し上げる追加の追い風となっています。

主要なレポートのポイント(2025年および2026年~2031年予測)

* タイプ別: 標準フォーマットが2025年の収益の55.38%を占めましたが、スリークタイプは2031年までに4.06%のCAGRで成長すると予測されています。

* 最終用途産業別: 飲料が2025年のアルミ缶市場シェアの48.35%を占め、エアロゾル用途は同期間で5.21%と最も高いCAGRを示すと予測されています。

* 構造別: 2ピース技術が2025年のアルミ缶市場規模の65.48%を占め、2031年までに年間4.48%成長すると見込まれています。

* 容量別: 251~500mlの範囲が2025年の収益の52.57%を占めましたが、250ml以下のフォーマットは2031年までに4.16%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に40.74%の市場シェアでリードし、2026年から2031年まで年間5.52%でアルミ缶市場規模が拡大すると予測されています。

世界のアルミ缶市場の動向と洞察

促進要因

1. 高いリサイクル性とクローズドループ回収システム(CAGRへの影響: +1.20%):

アルミニウムは無限にその冶金特性を保持し、プラスチックやガラスでは達成できない真の材料循環を可能にします。製造されたアルミニウムの75%が現在も使用されており、二次アルミニウムの再溶解は一次製錬に比べて95%少ないエネルギーを消費します。欧州の製錬所は2024年4月に合金仕様を統一し、最大100%のリサイクル含有率を持つ飲料缶を可能にしました。これにより、炭素排出量が削減され、ブランドオーナーの運用コストが低下します。米国のリサイクル率は2023年に43%に低下しましたが、業界の投資により2030年までに70%、2050年までに90%への回復を目指しています。欧州、カナダ、および一部の米国州で年間400億個以上の容器を対象とするデポジットリターンプログラムは、回収量を大幅に増加させ、スクラッププレミアムの低下と統合型缶メーカーの利益率向上につながっています。これらの構造的利点は、予測CAGRに1.2%ポイントを追加し、アルミニウムを決定的な循環型飲料パッケージとしての地位を確立しています。

2. EPRおよびプラスチック税義務化に伴うPET/ガラスからアルミニウムへの転換(CAGRへの影響: +1.50%):

拡大生産者責任(EPR)制度は、材料コストの階層を根本的に再構築しています。英国の2025年EPR基本料金はアルミニウムに対して1トンあたり266ポンドと設定されており、PET、多層パウチ、またはリサイクル困難なフレキシブル素材に適用される課徴金よりもはるかに低いです。カリフォルニア州は2024年1月にワインとスピリッツに容器回収価値プログラムを拡大し、年間4億個の飲料缶の対象範囲を即座に拡大しました。一方、EUの規則は2029年までに使い捨て飲料容器の90%回収を義務付けており、これは使用済みスクラップ価値の高いアルミニウムに大きく有利な基準です。オーストラリアは2040年までに食品グレードアルミニウムに80%のリサイクル含有率を義務付ける予定であり、環太平洋地域全体で需要の可視性をさらに強化しています。これらの政策の収束は、アルミニウムの魅力を高め、中期的な成長予測に1.5%ポイントの追加的な押し上げ効果をもたらしています。

3. RTD、クラフト、機能性飲料のブーム(CAGRへの影響: +0.90%):

缶入りジュースの収益は、より広範な飲料量が停滞する中でも、2024年に8.5%増の14.3億米ドルに急増しました。Crown Holdingsは、北米での新規飲料発売の75%が缶を選択していると報告しており、酸素バリア性能と全面的なブランディングスペースを決定的な要因として挙げています。エナジードリンク、スパイクドセルツァー、アダプトゲン配合の機能性飲料は、アルミニウムの軽量性と急速冷却特性を高く評価しており、ガラスでは実現できないコールドチェーン効率を提供します。メキシコのビール市場は2024年に缶の普及率が80%に達し、ブラジルは2026年までに64%に達すると予測されており、ラテンアメリカ全体での缶の勢いを裏付けています。パフォーマンス飲料の急速な台頭は、製品ミックスを豊かにし、充填ラインの稼働率を向上させ、予測期間の前半に世界のCAGRに約0.9%を追加しています。

4. 缶に適したワインおよびスピリッツパッケージングの急速な成長(CAGRへの影響: +0.30%):

カリフォルニアのワイナリーは、500グラムのガラス瓶と比較して輸送段階の炭素排出量を大幅に削減する90グラムのアルミボトルを導入し、持続可能なプレミアムSKUを求める主要な食料品チェーンでの棚割りを獲得しました。米国のアルコール・タバコ税貿易局は2025年1月に充填サイズ規制を撤廃し、ワインおよび蒸留酒向けの多様な缶容量を正式に合法化しました。ポーションコントロールのトレンドは187mlおよび250mlフォーマットと見事に一致し、シングルサーブのホスピタリティチャネルにおけるアルミニウムの存在感を拡大しています。高強度スピリッツにおけるアルミニウムイオンの移行などの技術的課題は、FDA承認のエポキシフリー内部ライナーによって軽減されつつあり、安全な複数年の賞味期限を可能にしています。現在の促進要因の影響は控えめですが、ブランド採用の加速は中期的なCAGRの可能性に0.3%を追加しています。

抑制要因

1. フレキシブルPETおよびカートンフォーマットとの競合(CAGRへの影響: -0.80%):

多層カートンと軽量PETボトルは、特にプライベートブランドのジュース、乳飲料、常温保存可能な水など、ブランドオーナーがリサイクル性よりも単位コストを優先する価格に敏感なセグメントで依然として優位を占めています。新しいグリコール変性技術は、炭酸飲料やデリケートな栄養素ブレンドのPETの賞味期限を延長し、アルミニウムの機能的優位性を狭めています。発展途上国では、消費者の持続可能性プレミアムを支払う意欲が低く、コモディティ化されたカテゴリーでの普及を抑制しています。しかし、EUおよびカナダにおける非リサイクルプラスチックフォーマットの今後の禁止、および達成困難なEPR閾値は、フレキシブル素材の競争優位性を徐々に侵食するでしょう。正味効果として、2025年から2027年のアルミ缶市場のCAGRに一時的に0.8%のマイナス影響を与えます。

2. 一次アルミニウムの価格と供給の変動(CAGRへの影響: -0.60%):

ロンドン金属取引所(LME)の価格は、地政学的緊張とエネルギーコストの高騰により、2024年を通じて1トンあたり2,100~2,300米ドルの間で変動しました。ボストンコンサルティンググループは、600億~900億米ドルの新規製錬能力がなければ、2030年までに1,600万トンの不足が生じると予測しており、下流のコンバーターにとって資本コストのハードルを高めています。中小規模の缶メーカーは価格変動をヘッジする金融手段を欠いており、アフリカや東南アジアでの新規プロジェクトを遅らせています。一方で、成熟した地域では二次アルミニウムが飲料缶ボディシートの70%以上を占めており、価格変動を緩和しています。全体として、金属コストの不確実性は、追加のリサイクル能力またはエネルギー効率の高い製錬所が稼働するまで、中期的な成長予測から0.6%を差し引いています。

3. 地域的な缶製造能力のボトルネック(CAGRへの影響: -0.40%):

北米、欧州、および一部のアジア太平洋地域では、缶製造能力のボトルネックが継続しており、市場の成長を抑制する要因となっています。これは、需要の急増に供給が追いつかない状況を示しており、中期的なCAGRに0.4%のマイナス影響を与えています。

4. スコープ3脱炭素化コンプライアンスコストの増加(CAGRへの影響: -0.30%):

欧州と北米を中心に、スコープ3排出量削減目標達成のためのコンプライアンスコストが増加しており、これが長期的に世界のアルミ缶市場に影響を与える可能性があります。これは、CAGRに0.3%のマイナス影響を与えると予測されています。

セグメント分析

1. タイプ別: 標準フォーマットが優勢、スリークデザインが加速

標準的な330mlおよび355mlの缶は、2025年の収益の55.38%を維持しており、充填ラインとの互換性、最高のライン速度、最適なパレット密度によって支えられています。このセグメントは、幅広い最終ユーザーの慣れ親しみも活用しており、グローバルなボトラーの切り替えコストを削減しています。それにもかかわらず、250mlおよび310mlのフットプリントに代表されるスリーク缶は、プレミアムな視覚比率と混雑した小売通路での強化されたビルボード効果により、4.06%のCAGRで急速に成長しています。機能性、低カロリー、アルコール入りRTDセグメントにサービスを提供する飲料メーカーは、差別化された棚割りや冷蔵庫での視認性のために、細長い形状を高く評価しています。Ball社のDynamark可変グラフィックプラットフォームは、ライン停止なしで標準およびスリークフォーマットの両方で限定版のアートをデザインすることを可能にし、在庫リスクを削減し、キャンペーンの機敏性を促進しています。印刷技術が単位あたりのコストを低下させるにつれて、スリーク缶は高マージンSKUで漸進的な浸透を確保するはずです。特殊な形状や触覚的なエンボス加工はまだ初期段階ですが、消費者体験をさらに豊かにする継続的なイノベーションを反映しています。全体として、アルミ缶市場は、標準的な大量生産フォーマットとスリークなプレミアムバリアントの共存が続くと予想されており、後者が設置された生産能力と比較して大きな収益増加を担うでしょう。

2. 最終用途産業別: 飲料が圧倒的、エアロゾルが急増

飲料は2025年の世界の収益の48.35%を占め、炭酸飲料と軽量金属容器の1世紀にわたる共生を反映しています。炭酸ソフトドリンク、エナジードリンク、スポーツハイドレーション製品は、缶シート圧延工場にとって規模の経済を確保する主力製品であり続けています。スパイクドセルツァー、CBD入りトニック、ニトロコーヒーの2桁の継続的な発売は、飲料カテゴリーの幅をさらに広げ、主流のソーダのオフシーズン収縮時でも缶ラインがほぼフル稼働することを可能にしています。一方、デオドラントから調理用スプレーまでのエアロゾル充填は、5.21%のCAGRを記録すると予測されており、アルミ缶市場内で最も急速に成長するセグメントとなっています。ブランドオーナーは、オイル、噴射剤、アルコールを含む処方に対するアルミニウムの耐食性を高く評価しており、これらはブリキの代替品を劣化させます。強化された壁薄化プロセスにより、最大18バールの圧力定格が可能になり、ムース、塗料、ホイップクリームなどのフォーマットへの道も開かれています。ペットフードと人間用の缶詰食品はより小さなシェアを占めていますが、在庫回転と緊急備蓄購入行動に根ざした安定した年間需要を提供しています。Silgan Holdingsは2024年にペットフード缶の収益が2桁成長を記録し、プレミアムペット栄養が金属の酸素バリア機能と一致していることを示しています。医薬品および栄養補助食品用途は、小容量アルミニウムバイアルの改ざん防止機能と精密な計量機能を活用する新興分野です。

3. 構造別: 2ピース技術が効率性を支配

2ピースボディのアルミ缶市場規模は、2025年の世界の収益の65.48%を占め、ドロー&ウォールアイロンラインが最小限のスクラップ率で毎分2,000缶以上を生産するため、2031年までに4.48%拡大するでしょう。縦方向の継ぎ目をなくすことで、溶接と検査の工程全体が不要になり、エネルギー消費が大幅に削減され、混入欠陥が減少します。継続的な軽量化により、缶ボディの厚さは2000年代のゲージと比較して35%削減され、トップロード強度を犠牲にすることなく大幅な金属節約を実現しています。Crown社が2024年にブラジルで高速2ピースラインを展開したことは、このプラットフォームへの大規模なコミットメントを示しています。3ピース構造は特大フォーマットや複雑な形状には依然として有用ですが、飲料ブランドがCAPEX最適化のために2ピースボディにますます標準化しているため、3%未満の成長にとどまっています。

4. 容量別: 中間サイズがリード、小型フォーマットが最速成長

251~500mlの缶は、2025年の世界の収益の52.57%を占め、ほとんどの文化圏で普遍的なシングルサーブ飲料サイズとしての役割を確立しています。その形状は、リフレッシュメント量、ブランドアートワーク表面積、および標準パレットでの梱包密度を完璧にバランスさせています。それでも、150mlのミニソーダや187mlのワインスプリッツァーを含む250ml以下のフォーマットは、2031年までに4.16%のCAGRで最も急激な上昇を見せています。健康志向の消費者は、より小さなサービングをポーションコントロールされ、カロリーに配慮したものと認識しており、1オンスあたりのプレミアム価格設定を可能にしています。クラフトカクテルブランドは、ミニ缶をミックス&マッチのバラエティパックに活用し、アップセルと探索を促しています。

地域分析

1. アジア太平洋:

世界の売上高の40.74%を占め、2031年までに年間5.52%でアルミ缶市場規模が拡大すると予測されています。これは、中間層の可処分所得の増加、都市部のコンビニエンス文化、中国、インド、日本における使い捨てプラスチックに対する強力な規制によって支えられています。中国は、自社圧延能力と活気ある国内飲料部門により、輸入依存度を上回る優位性を維持しています。Hindalco社の100億米ドルの拡張は、地元のコーラ、エナジードリンク、アルコポップ生産者による缶の採用を見越して、インドの国内金属供給を強化しています。日本の成熟した飲料環境は、アサヒグループのネットゼロ誓約による調達切り替えに助けられ、プレミアムティーやクラフトコーヒー缶の革新を促進しています。東南アジアも同様にダイナミックであり、NS-Siam United Steelはブリキ生産を強化するために5850万米ドルを割り当てましたが、同時に海外の缶シートサプライヤーと提携しており、鉄系およびアルミニウムサプライチェーンの両方で混合開発経路を示しています。

2. 北米:

絶対的な規模では第2位ですが、単位量は横ばいです。代わりに、この地域は、より高いマージンをもたらすスリーク、スリム、および特殊なサーモクロミック缶へのアップグレードに焦点を当てています。Ball社は2023年に約490億個の容器を出荷し、地域アルミ缶市場シェアの36%を占め、回収システムが拡大するにつれてリサイクル含有率の大幅な進歩を実現しています。米国の州レベルでの容器デポジット制度の拡大とカナダのEPR展開は、二次スクラップ供給を強化し、缶ボディシートのリサイクル含有率を過去最高に引き上げ、コンバーターの金属購入コストを削減しています。

3. 欧州:

成熟した市場ですが、PETからアルミニウムへのモード転換を加速させるために規制上のレバーに大きく依存しています。EUの90%回収目標が迫る中、ブランドオーナーは複数年のアルミ缶供給契約を予約することでコンプライアンス費用を前払いし、コンバーターの受注を安定させています。英国の今後のデポジットリターンプログラムは、年間140億個の金属容器をクローズドループ経路に送り込み、原料の安定供給を強化します。ドイツとフランスは、ビールの確立された足場を超えて、ワイン缶のパイロットプロジェクトを積極的に推進しています。これらの要因により、欧州の生産者は新しい生産能力を展開し、ライン速度を上げ、オンサイトの再生可能エネルギーを統合することができ、ブロック内のアルミ缶市場が、量がわずかに増加するだけでも価値を成長させることを保証しています。

競争環境

アルミ缶市場は集中度が高く、Ball Corporation、Crown Holdings、Ardagh Metal Packagingの3社が世界の収益の約60%を占めており、缶シート調達、エンド製造、物流における規模の経済を可能にしています。Ball社は北米で約36%のシェアを誇り、2023年には13の地域工場を通じて490億個の容器を出荷し、大陸最大の充填業者にジャストインタイムの配送を提供しています。Crown Holdingsは地理的多角化を活用し、ブラジルでの最近の工場拡張後、セグメント収入の40%以上をラテンアメリカから得ています。Ardagh社は長期的なシート供給契約を維持しており、最近では2024年1月にNovelis社との北米契約を延長し、上流の金属調達における買い手の強さを示しています。

統合も続いており、Sonoco社は2024年12月にEviosys社を39億米ドルで買収し、欧州で2番目に大きい食品缶ネットワークとSonoco社の北米拠点を即座に統合し、1億米ドルのシナジー効果の可能性を解き放ちました。Ball社はFlorida Can ManufacturingとスペインのAlucan社を買収し、それぞれ地域供給ネットワークを強化し、押出エアロゾル技術を獲得しました。中小規模の地域プレーヤーは、特殊印刷、迅速な切り替え能力、またはより高いスクラッププレミアムを相殺する地方政府のインセンティブを通じて競争上の足場を築いています。技術競争は、ビスフェノールフリーの内部コーティング、水素対応の焼鈍炉、AI対応のビジョン検査に集中しており、これらが欠陥率を低下させ、持続可能性の信頼性を高めています。ブランドオーナーがスコープ3会計を厳格化するにつれて、高いリサイクル含有率と低い炭素排出量を実証するサプライヤーは、優先ベンダーとしての地位を享受しています。

全体として、アルミ缶業界は規模の経済とターゲットを絞ったイノベーションのバランスを取り、大手企業が統合する中でも、デザイン、持続可能性、または地域サービスに焦点を当てる機敏な新規参入者にとってニッチが残ることを保証しています。主要な管轄区域の独占禁止規制当局はM&Aの動向を注視していますが、これまでのところ、工場売却や受託製造パートナーシップにより市場競争力は維持されています。

アルミ缶業界の主要企業

* Ball Corporation

* Crown Holdings, Inc.

* Silgan Holdings Inc.

* Ardagh Group S.A.

* CAN-PACK S.A.

最近の業界動向

* 2025年5月: Crown社は、ラテンアメリカの飲料成長に対応するため、ブラジルのポンタ・グロッサに高速ラインを追加しました。

* 2025年1月: Ball CorporationはFlorida Can Manufacturingを買収し、米国南東部における供給応答性を強化しました。

* 2025年1月: 米国アルコール・タバコ税貿易局は、ワインおよび蒸留酒の充填基準にアルミ缶サイズを追加し、新たなカテゴリーのフロンティアを開拓しました。

* 2024年11月: Ball CorporationはAlucan社の買収を完了し、スペインとベルギーにおける押出エアロゾル生産能力を拡大しました。

* 2024年10月: Arnest Packagingは、地域の供給不足に対処するため、1億米ドルの新規アルミ缶工場を発表しました。

* 2024年10月: Ball社は、飲料ブランドのパーソナライゼーション機能を強化するため、EMEAライン全体でDynamark Advanced Pro可変グラフィックを発売しました。

このレポートは、世界のアルミニウム缶市場に関する詳細な分析を提供しています。アルミニウム缶は、高いリサイクル率と再生材含有量、軽量性、積み重ねやすさ、強度といった持続可能性の特性から広く利用されており、ブランドがより少ない材料で多くの製品を包装・輸送することを可能にしています。

市場は、タイプ別(スタンダード、スリーク、スリムなど)、エンドユーザー産業別(飲料、食品、エアロゾルなど)、構造別(2ピース、3ピース)、容量別、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化され、各セグメントの市場規模と成長予測が金額(米ドル)で提供されています。

市場規模と成長予測:

世界のアルミニウム缶市場は、2031年までに707.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.01%です。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 高いリサイクル性とクローズドループ回収システム: アルミニウム缶の優れたリサイクル特性が需要を促進しています。

* EPR(拡大生産者責任)およびプラスチック税の義務化に伴うPET/ガラスからアルミニウムへの移行: 環境規制の強化が、より持続可能なアルミニウムへの転換を促しています。

* RTD(Ready-To-Drink)、クラフト飲料、機能性飲料のブーム: これらの飲料カテゴリーの成長が、アルミニウム缶の需要を押し上げています。

* 缶に適したワインおよびスピリッツ包装の急速な成長: ワインやスピリッツの分野でもアルミニウム缶の採用が進んでいます。

* Eコマースにおけるへこみにくい一次包装の必要性: Eコマースの拡大に伴い、輸送中の損傷に強いアルミニウム缶の需要が高まっています。

* デポジット・リターン・システムの影響: 90%の回収率が義務付けられることで、再生材含有量が増加し、材料コストが削減され、アルミニウム容器への選好が強まっています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* フレキシブルPETおよびカートン形式との競合: 他の包装材との競争が市場に影響を与えています。

* 一次アルミニウムの価格および供給の変動: 原材料価格の不安定さと2030年までに予測される供給不足が、最大のコスト圧力となっています。

* 地域的な缶製造能力のボトルネック: 特定地域における製造能力の制約が課題です。

* Scope-3脱炭素化コンプライアンスコストの上昇: 環境規制への対応コストが増加しています。

主要な市場トレンドとセグメント:

* 地域別成長: アジア太平洋地域は、現在の市場シェアと予測される成長率の両方でリードしており、2031年までのCAGRは5.52%と見込まれています。

* スリーク缶の人気: スリーク缶は、プレミアムなポジショニングと特徴的な店頭での存在感を提供するため、飲料ブランドの間で人気が高まっており、年間4.06%の成長が期待されています。

* エンドユーザー産業別成長: エアロゾル用途は、パーソナルケア製品や家庭用品ブランドがリサイクル可能な金属包装を追求していることから、5.21%のCAGRで最も急速に拡大すると予測されています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびBall Corporation、Crown Holdings Inc.、Ardagh Group S.A.、Toyo Seikan Group Holdings Ltd.などを含む主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望:

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高いリサイクル性とクローズドループ回収システム

- 4.2.2 EPRおよびプラスチック税の義務化に伴うPET/ガラスからアルミニウムへの移行

- 4.2.3 RTD、クラフト、機能性飲料のブーム

- 4.2.4 缶に適したワインおよびスピリッツ包装の急速な成長(過小報告)

- 4.2.5 電子商取引におけるへこみに強い一次包装の必要性(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 柔軟なPETおよびカートン形式との競合

- 4.3.2 一次アルミニウムの価格と供給の変動

- 4.3.3 地域的な缶製造能力のボトルネック(過小報告)

- 4.3.4 スコープ3脱炭素化コンプライアンスコストの増加(過小報告)

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 標準

- 5.1.2 スリーク

- 5.1.3 スリム

- 5.1.4 その他のタイプ

- 5.2 エンドユーザー産業別

- 5.2.1 飲料

- 5.2.1.1 アルコール飲料

- 5.2.1.2 非アルコール飲料

- 5.2.2 食品

- 5.2.2.1 缶詰食品

- 5.2.2.2 ペットフード(ウェットおよびおやつ)

- 5.2.3 エアロゾル

- 5.2.4 その他のエンドユーザー産業

- 5.3 構造別

- 5.3.1 2ピース

- 5.3.2 3ピース

- 5.4 容量別

- 5.4.1 250 mlまで

- 5.4.2 251 – 500 ml

- 5.4.3 500 ml以上

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ボール・コーポレーション

- 6.4.2 クラウン・ホールディングス株式会社

- 6.4.3 アーダグループS.A.

- 6.4.4 シルガン・ホールディングス株式会社

- 6.4.5 キャンパックS.A.

- 6.4.6 ノベリス株式会社

- 6.4.7 ORGテクノロジー株式会社

- 6.4.8 東洋製罐グループホールディングス株式会社

- 6.4.9 CPMCホールディングス・リミテッド

- 6.4.10 宝鋼包装株式会社

- 6.4.11 エンバセス・ユニバーサレス

- 6.4.12 テクノキャップ・グループ

- 6.4.13 CCLコンテナ株式会社

- 6.4.14 マシリー・ホールディングS.A.S

- 6.4.15 ナンパック株式会社

- 6.4.16 サウジアラビア包装産業(SAPIN)

- 6.4.17 キャンワン・ベルハド

- 6.4.18 オールチューブ・ドイチュラントGmbH

- 6.4.19 宝峰グループ株式会社

- 6.4.20 トリビアム・パッケージングB.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルミ缶は、アルミニウムを主成分とする合金で作られた容器であり、飲料や食品の保存・運搬に広く利用されています。その最大の特長は、軽量性、高いリサイクル性、優れた遮光性・気密性にあります。これらの特性により、内容物の品質を長期間保ちながら、輸送コストの削減や環境負荷の低減に貢献しています。特に、日本においては、その高いリサイクル率が社会的に認知されており、資源循環型社会の実現に不可欠な存在となっています。

アルミ缶の種類は、その製法や用途によって多岐にわたります。製法では、主に「DI缶(Draw and Ironed can)」と「DRD缶(Draw and Redraw can)」に大別されます。DI缶は、アルミニウム板をカップ状に絞り、さらに引き伸ばして薄肉化する「しごき加工」を施すことで製造され、主にビールや清涼飲料水などの飲料缶に用いられます。この製法により、軽量でありながら高い強度を持つ缶が実現されます。一方、DRD缶は、絞り加工と再絞り加工を繰り返して成形され、DI缶よりも肉厚で強度が高く、ツナ缶やフルーツ缶といった食品缶に多く採用されています。また、エアゾール製品などに使われる「押し出し缶」も存在します。形状としては、胴と底が一体で蓋が別になっている「2ピース缶」が飲料缶の主流であり、製造効率と軽量化に優れています。

アルミ缶の用途は非常に広範です。最も一般的なのは飲料容器としての利用で、ビール、炭酸飲料、ジュース、コーヒー、お茶、スポーツドリンクなど、多種多様な飲料がアルミ缶に充填されています。アルミ缶は内容物を素早く冷却できる特性があり、また遮光性によって風味の劣化を防ぐため、飲料の品質保持に適しています。食品分野では、ツナ、コーン、フルーツ、ペットフードなどの長期保存が可能な食品に利用されています。さらに、ヘアスプレー、制汗剤、殺虫剤といったエアゾール製品や、工業用オイル、溶剤、一部の医薬品など、幅広い分野でその特性が活かされています。

関連技術も多岐にわたります。製造技術においては、アルミニウム板からカップ成形、しごき加工、トリミング、ネックイン、フランジ加工といった一連の工程を経て、最終的に内面コーティングや外面印刷が施されます。特に、缶の軽量化は常に技術開発の焦点であり、より薄く、より強いアルミニウム合金の開発や、製造プロセスの最適化が進められています。開口部技術では、一度開けたら元に戻せない「ステイオンタブ(SOT)」や、缶の蓋全体が開く「フルオープンエンド(FOE)」など、利便性と安全性を追求した技術が開発されています。リサイクル技術も非常に重要です。使用済みアルミ缶は、磁力選別機でスチール缶と分離された後、渦電流選別機によって他の非鉄金属と効率的に選別されます。その後、溶解・精錬工程を経て、不純物が除去され、新たなアルミ缶の原料として再生されます。この「Can to Can」と呼ばれる水平リサイクルは、高いリサイクル率を支える基盤技術であり、資源の有効活用と環境負荷低減に大きく貢献しています。

市場背景を見ると、アルミ缶は世界的に見ても日本国内においても、飲料容器市場の主要な選択肢の一つとして確固たる地位を築いています。主要な製缶メーカーとしては、東洋製罐グループホールディングス、三菱マテリアル、UACJなどが挙げられます。市場では、スチール缶、PETボトル、ガラス瓶といった競合容器との競争が常に存在しますが、アルミ缶は軽量性、高いリサイクル性、優れた遮光性・気密性、そして冷却効率の良さといった独自の優位性を持っています。近年では、環境意識の高まりを背景に、リサイクル性の高さが消費者にとって重要な選択基準となっており、アルミ缶の需要を後押ししています。また、日本では容器包装リサイクル法に基づき、自治体や事業者が連携して効率的なリサイクルシステムが構築されており、これが高いリサイクル率を維持する要因となっています。

将来展望においては、アルミ缶は持続可能な社会の実現に向けて、さらなる進化が期待されています。環境負荷低減への貢献は引き続き最重要課題であり、さらなる軽量化、製造工程における省エネルギー化、そして再生材利用率の向上が進められるでしょう。特に、使用済みアルミ缶を再びアルミ缶として再生する「クローズドループリサイクル」の推進は、CO2排出量削減に大きく寄与します。技術革新の面では、IoT技術を組み込んだ「スマート缶」の開発や、QRコード、AR(拡張現実)を活用した情報提供、あるいはパーソナライゼーションを可能にする高精細印刷技術の進化などが考えられます。新たな用途開拓も進んでおり、水、ワイン、化粧品、医薬品など、これまでPETボトルやガラス瓶が主流であった分野へのアルミ缶の採用が拡大する可能性があります。これは、環境意識の高い消費者層へのアピールだけでなく、輸送効率の向上や内容物の品質保持といった面でもメリットがあるためです。一方で、原材料価格の変動や、競合容器との差別化、そしてリサイクルインフラの維持・強化といった課題も存在します。しかし、アルミ缶が持つ本質的な特性と、これまでの技術革新、そして社会的なリサイクルシステムの成熟を鑑みると、今後もその重要性は増し、私たちの生活に不可欠な容器として発展し続けることでしょう。